Il mercato suinicolo europeo sta attraversando una fase di riequilibrio dopo il forte recupero produttivo del 2025. Le macellazioni UE-27 hanno raggiunto 21,9 milioni di tonnellate (+3,8% sul 2024), confermando il ritorno dell’offerta dopo la contrazione del 2022-2023. La crescita è stata guidata soprattutto da Spagna, Danimarca e Polonia, mentre l’Italia ha mostrato un recupero più contenuto (1,3 milioni di tonnellate; +4,1%).

Nei primi mesi del 2026 emergono segnali di rallentamento dell’offerta: a gennaio -1,6% su base annua e a febbraio indebolimento in Paesi chiave come Paesi Bassi (-9,9%), Italia (-3,6%), Belgio (-3,4%) e Germania (-0,9%), a fronte di Spagna (+2,1%) e Danimarca (+5,8%).

Questo contesto aveva favorito un temporaneo recupero delle quotazioni tra marzo e aprile, sostenuto soprattutto dalle aspettative di una minore disponibilità di suini vivi in alcuni Paesi europei, in particolare in Spagna.

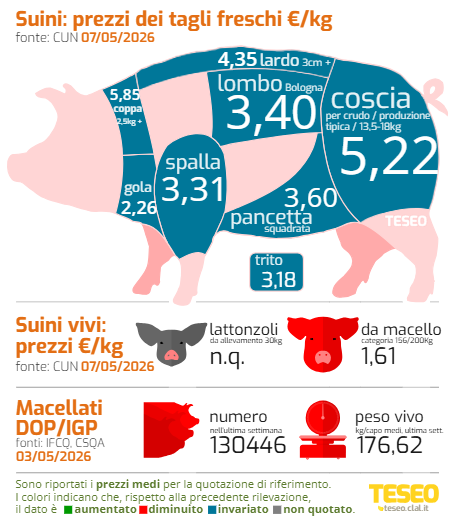

Nelle ultime settimane le quotazioni hanno nuovamente mostrato segnali di debolezza. In Italia, i prezzi CUN dei suini da macello del circuito tutelato rilevati il 7 maggio risultano in calo rispetto ai livelli di aprile, evidenziando inoltre tensioni fra gli operatori. Allo stesso modo, anche in Germania il mercato ha ceduto terreno, tanto che le quotazioni delle carcasse suine sono scese da 1,70 a 1,60 €/kg (VEZG, 6 maggio).

Il ridimensionamento delle quotazioni conferma come il mercato continui a essere condizionato da una disponibilità ancora molto ampia di carne e da una domanda che rimane prudente, sia sul mercato interno sia nel comparto della trasformazione.

Il mercato continua, di conseguenza, a muoversi su due piani: da un lato il rallentamento dei flussi di animali vivi in diversi Paesi UE, dall’altro una pressione sui prezzi che riflette la difficoltà di assorbimento dell’offerta lungo la filiera.

Per il mercato italiano il quadro resta altrettanto delicato: la flessione delle macellazioni nel 2026 e la debolezza del comparto dei prosciutti stagionati continuano a comprimere la redditività della filiera. Dopo il recupero osservato tra marzo e aprile, le recenti correzioni delle quotazioni indicano che il percorso di stabilizzazione del mercato rimane ancora fragile.

I consumi rimarranno uno dei driver in grado di innescare un rialzo dei listini.