Il team CLAL.it è composto da giovani che, con l'ausilio dell'Informatica, studiano i fenomeni del mercato lattiero-caseario e sviluppano strumenti per offrire agli Operatori del settore una visione complessiva e in tempo reale dell'andamento dei mercati nazionali e internazionali.

Com’è evoluta la qualità del Latte bovino in Italia, e quali sono le prospettive future?

Quali sono le novità nelle recenti direttive agricole comunitarie?

Come va il mercato di Latte e Formaggi, e quali sono le aspettative?

Entra nel Team di CLAL Ester Venturelli. Analizzerà le performance delle Aziende Agricole italiane ed europee.

Con l’obiettivo di rispondere a queste domande, TESEO ha organizzato, nella giornata di ieri, un incontro online con Produttori Latte italiani.

Durante l’incontro, sono intervenuti Giorgio Zanardi del Reparto Produzione Primaria di IZSLER, Ester Venturelli del Team di CLAL, che ha presentato una panoramica delle politiche UE in campo agricolo, Mirco De Vincenzi ed Alberto Lancellotti del Team di CLAL, che hanno esposto l’andamento del mercato lattiero-caseario.

Gli argomenti trattati hanno acceso un dibattito tra i partecipanti.

Ecco le presentazioni sulla qualità del Latte e sulle recenti direttive UE:

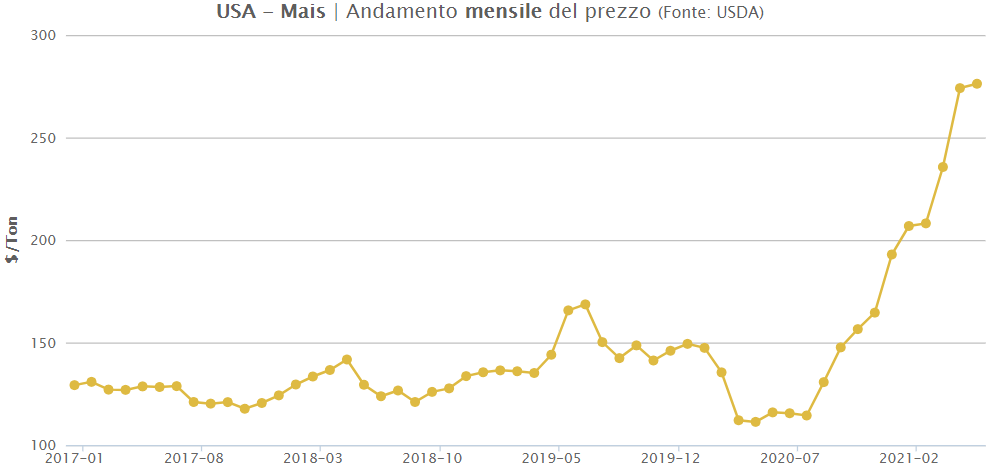

L’Import di Mais è stato di circa 3 milioni di tonnellate, di cui 1,9 milioni dagli Stati Uniti ed il restante dall’Ucraina. L’aumento rispetto a Maggio 2020 è stato del +395,4%. Continuano a crescere i prezzi medi all’import, raggiungendo il valore di 273 $/Ton.

L’import cinese di Frumento Duro nel mese di Maggio è aumentato del +66,8% in volume e di +72,6% in valore. Il principale fornitore è il Canada, con un prezzo medio all’import di 314 $/Ton. Si è ridotto invece l’import di Frumento Tenero nello stesso mese (-37,8% in volume).

L’import della Cina di Orzo è aumentato del +115,7% in volume e del +161,4% in valore. Il principale fornitore è l’Unione Europea, che ha segnato una crescita del +418%, seguita da Argentina e Canada. Tra i Paesi comunitari il primo esportatore è la Francia, con un prezzo medio in Maggio di 282 $/Ton. Nel Maggio 2021 è aumentato anche l’import cinese di Sorgo (+125,4% in volume), Crusca (+169,3%) e Avena (+174,6%).

TESEO.clal.it – Import di Cereali

SEMI OLEOSI

L’import della Cina di Semi oleosi ha registrato in Maggio un moderato aumento: +2,4% sullo stesso mese dell’anno precedente. L’import di Soia, nello specifico, ha visto un aumento del +2,5%.

Il prezzo medio di importazione della Soia ha registrato in Maggio un rallentamento, posizionandosi a 531 $/Ton (617$/ton dagli Stati Uniti, 529 $/ton dal Brasile).

TESEO.clal.it – Cina: Prezzo medio di importazione della Soia

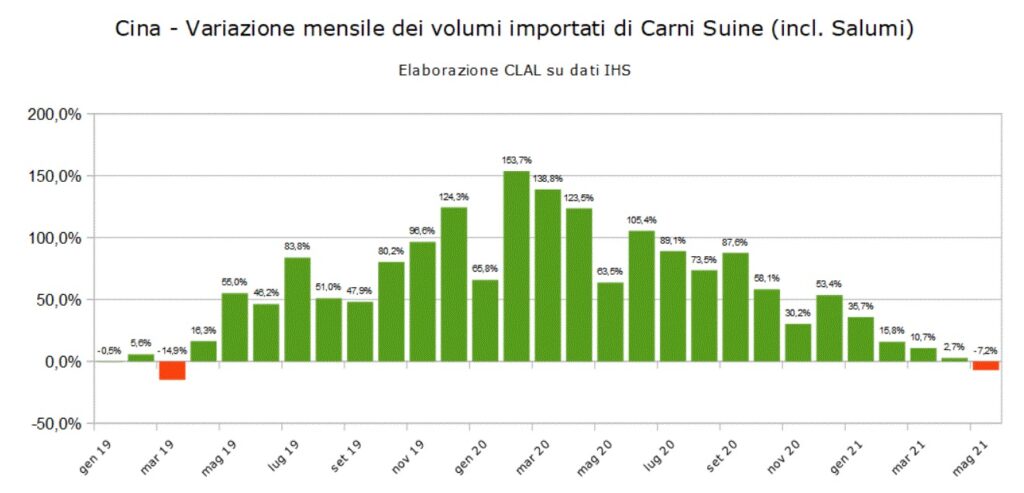

Le importazioni di carni suine della Cina rimangono su un quadrante positivo nei primi cinque mesi del 2021: +9,5% in volume e +8,8% in valore rispetto allo stesso periodo del 2020. Tuttavia, i dati relativi al mese di Maggio indicano per la prima volta dopo 2 anni una contrazione del 7,2% in quantità rispetto allo stesso mese dello scorso anno.

Import Cina Prosciutti e Spalle congelati+44% Maggio 2021

In un quadro mensile negativo per l’import di carne suina in Cina, cresce invece la voce doganale dei “Prosciutti e spalle congelati”: +44,3% e 111.161 tonnellate ritirate a Maggio. La Spagna è il principale fornitore (share 25%) con un aumento del 121,8%; seguono gli Stati Uniti (share 21%) con un aumento del 45,1% su base tendenziale.

L’Europa si conferma il principale fornitore di Carni fresche, refrigerate e congelate della Cina con oltre 201.000 tonnellate e un incremento del 9,7% rispetto a Maggio 2020. La Spagna, principale fornitore (share 30%), ha incrementato le vendite verso questo Paese del 70,6%; alle spalle si collocano il Brasile, con un aumento verso la Cina del 38,6%, mentre gli USA ed il Canada perdono rispettivamente il 48% e il 30,7% sui volumi commercializzati in Cina nel Maggio 2020.

Bisogna chiedersi se il calo delle importazioni di carne suina e derivati nel mese di Maggio sia solamente una parentesi oppure se, al contrario, sia il segnale – come alcuni sostengono – di un rallentamento delle importazioni che andrà a caratterizzare il secondo semestre dell’anno. Se così fosse, potrebbero risentirne i prezzi dei suini e delle carni suine su scala mondiale, Europa compresa.

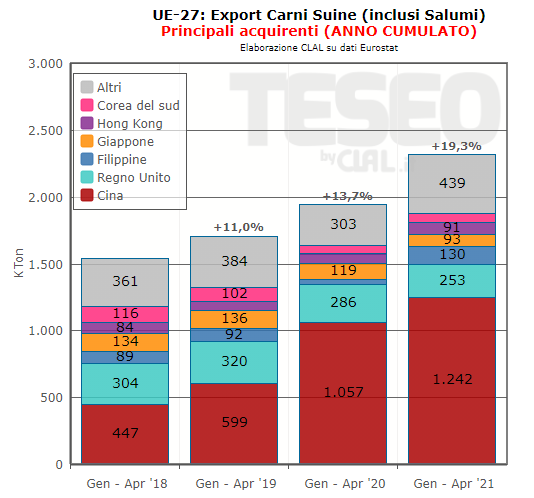

L’export di carni suine della UE-27nel periodo Gennaio-Aprile ha raggiunto i 2,3 milioni di tonnellate, il 19,3% in più rispetto allo stesso periodo del 2020.

La Cina si conferma la principale destinazione con 1,2 milioni di tonnellate e un incremento del 17,6% su base tendenziale. L’area del Sud Est Asiatico con Filippine, Vietnam e Corea del Sud è un interessante mercato di sbocco, così come il Giappone, che ha un tasso di autosufficienza delle carni suine di appena il 48%.

L’export dall’UE verso le Filippine nel primo quadrimestre del 2021 è più che triplicato (+229,3% sullo stesso periodo del 2020) e la diffusione della Peste Suina Africana potrebbe ridurre il tasso di autoapprovvigionamento nel corso di quest’anno, secondo le previsioni USDA.

Export UE Carni fresche, refrigerate o congelate+27% Gen – Apr 2021

A guidare l’export dell’UE-27 sono le “Carni fresche, refrigerate o congelate” (+27%), con la Cina che ha aumentato gli acquisti del 29,6% raggiungendo le 900.000 tonnellate, ed è boom di vendite dall’Unione Europea verso le Filippine (+359%) e Vietnam (+290% su base tendenziale).

La Spagna, principale fornitore della Cina per carni fresche, refrigerate e congelate (share 51%) ha incrementato le vendite verso questo Paese del 97,6%. Nel solo mese di Aprile, nonostante la Cina abbia ridotto le importazioni complessive di carni fresche, refrigerate e congelate dal Mondo del 2,4%, la Spagna ha mantenuto la leadership con un aumento del 43%.

Accelerano anche le esportazioni europee di “Spalle”, di cui il Giappone è la principale destinazione con una quota di mercato del 66% e un aumento degli acquisti quasi triplicato (3.634 tonnellate, +199%).

Il Ministero dell’Agricoltura Statunitense ha pubblicato l’aggiornamento di Giugno sui mercati del Mais e della Soia.

Annata 2021/2022

Gli stock iniziali di Mais per l’annata 2021/22 sono stimati in diminuzione rispetto alle previsioni di Maggio, influenzati dalle revisioni sull’annata in corso. Le previsioni sulla produzione, il trade e la domanda globale di Mais sono sostanzialmente invariate rispetto alle stime di Maggio, di conseguenza gli stock finali sono rivisti in diminuzione.

TESEO.clal.it – Stock Iniziali di Mais 2020/21

Annata 2020/2021

La produzione di Mais per l’annata Settembre 2020 – Agosto 2021 è stata rivista in diminuzione. Il Brasile, durante il mese di Maggio, ha registrato precipitazioni al di sotto della norma nelle regioni Centro-Ovest e Sud, condizionando negativamente le rese del secondo raccolto di Mais.

Per quanto riguarda gli Stati Uniti, per l’annata in corso, sono stati rivisti in aumento i dati sull’export di Mais e sul Mais utilizzato per la produzione di etanolo, riducendo le scorte. I prezzi dell’etanolo sono aumentati sensibilmente negli ultimi mesi, sostenuti da una domanda ora vicina ai livelli pre-Covid.

Prezzi di Mercato

I prezzi medi del Mais durante i primi giorni di Giugno rimangono elevati, seppur ad un livello inferiore rispetto ai picchi raggiunti durante il mese di Maggio. I prezzi medi di vendita del Mais dall’1 all’11 Giugno in USA (North West Iowa) si attestano a 276,2$/Ton, +0,8% rispetto al mese di Maggio.

In Italia, i prezzi medi quotati il 10 Giugno a Bologna sono in aumento del +1,5% rispetto alla quotazione precedente, attestandosi a 271€/Ton per il Mais nazionale ad uso zootecnico e 275€/Ton per il Mais nazionale ad uso zootecnico con caratteristiche. Ad ogni modo, i prezzi medi di Giugno sono in leggera diminuzione rispetto a Maggio.

TESEO.clal.it – USA: Prezzo mensile del Mais

SOIA

Annata 2021/2022

A differenza del Mais, le previsioni sugli Stock iniziali di Soia per l’annata 2021/22 sono riviste in aumento di 1,5 Mio Tons, influenzate dalle revisioni sull’annata Settembre 2020 – Agosto 2021. Le stime sulle produzioni, il trade e la domanda globale di Soia sono sostanzialmente stabili rispetto al forecast di Maggio. Di conseguenza, gli stock finali sono rivisti in aumento.

Annata 2020/2021

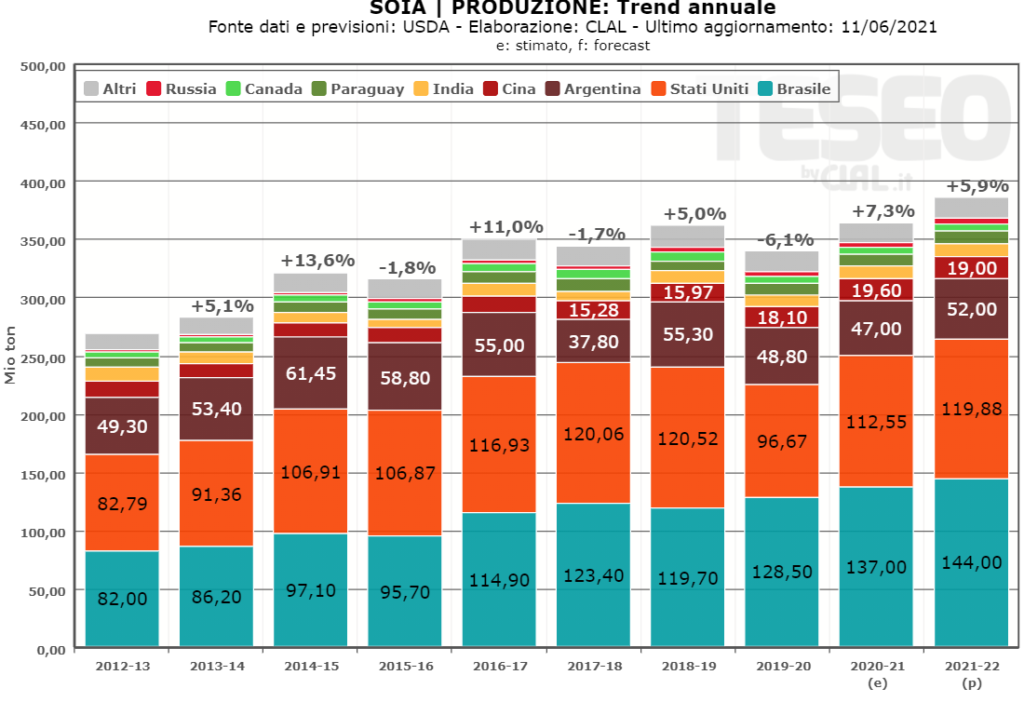

La produzione di Soia per l’annata in corso (Sett 2020 – Ago 2021) è stata rivista in aumento, trainata da un maggior raccolto di Soia in Brasile.

TESEO.clal.it – Produzione di Soia 2020/21

Prezzi di Mercato

I prezzi medi di vendita della Soia rilevati dall’1 all’11 Giugno in USA (Western Illinois) si attestano a 605,8$/Ton, in calo del -1,4% rispetto alla media di Maggio. Situazione inversa in Brasile, dove i prezzi medi della Soia rilevati nello stesso periodo in Paranà sono in aumento del +1,7% in dollari rispetto al mese di Maggio, attestandosi a 548,5$/Ton.

In Italia, il prezzo medio dei Semi di Soia quotato il 10 Giugno a Bologna è di 638€/Ton, in diminuzione del -2,0% rispetto alla quotazione precedente.

TESEO.clal.it – Brasile: Prezzo Mensile della Soia

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.

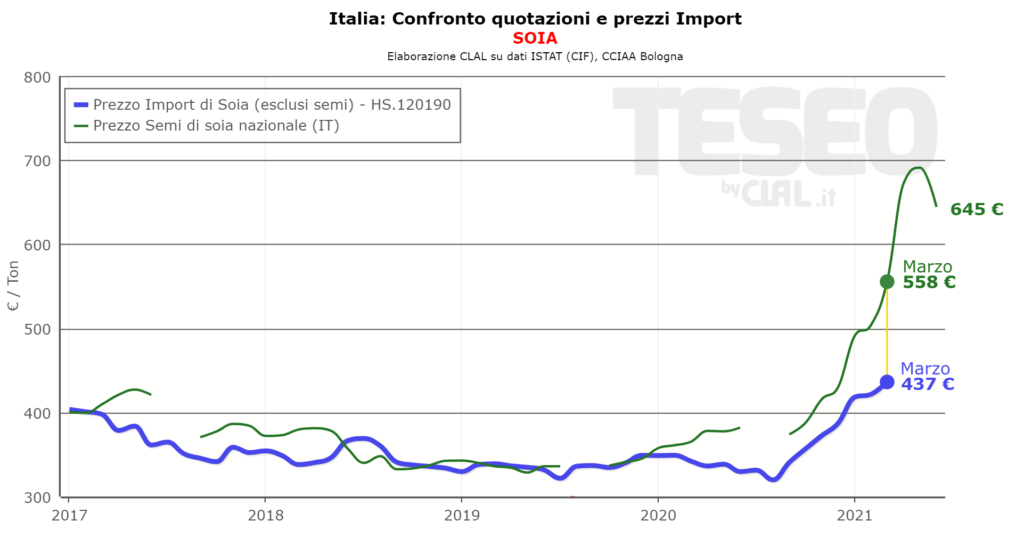

La produzione italiana di Soia soddisfa solamenteil 32,7% del fabbisogno interno(annata 2019/2020): ne deriva che l’Italia è tra i principali Paesi importatori di Soia nell’Unione Europea.

Nel mese di Marzo 2021 l’import italiano di Soia è aumentato del +43,4% in volume e del +79% in valore. Nel primo trimestre 2021 i principali Paesi fornitori sono stati USA (+36,8%), Canada (+61%) e Brasile (+10%).

La Soia (esclusi i semi) nel mese di Marzo 2021 ha raggiunto il prezzo medio all’import di 437 €/Ton (+27,7% rispetto Marzo 2020), inferiore alla media delle quotazioni di Bologna nello stesso mese (558 €/ton).

TESEO.clal.it – Italia: Confronto Quotazioni e Prezzi Import di Soia

Anche per il Mais, l’Italia si posiziona tra i principali importatori a livello Europeo. Nel mese di Marzo 2021 l’import di Mais è aumentato del +18% in volume e di +29% in valore.

Nel

primo trimestre 2021 l’Italia ha intensificato

le proprie importazioni dall’UE-27

(1,2 milioni di tonnellate in totale), ed in particolare dall’Ungheria

(+34,8%), principale fornitore. Di conseguenza, nonostante una minor importazione dall’Ucraina (-40,2%), l’import complessivo del trimestre è

aumentato rispetto all’anno precedente, superando il milione e mezzo di

tonnellate.

In Marzo il prezzo medio del Mais (esclusi i semi) importato dall’Ucraina è stato di 216 €/ton, mentre il prezzo medio del Mais importatodall’Ungheria si attestava a 170 €/ton.

Tali

valori sono inferiori alla media delle quotazioni di Marzo sulla piazza di

Bologna (Granoturco nazionale uso zootecnico 234 €/ton, Granoturco

comunitario uso zootecnico 237 €/ton).

TESEO.clal.it – Italia: Confronto Quotazioni e Prezzi Import di Mais

Primo Forecast USDA sull’annata 2021-2022 per i mercati di Mais e Soia: le produzioni mondiali sono stimate in aumento, influenzando positivamente gli stock finali, mentre i prezzi nelle principali piazze mondiali si mantengono elevati.

Michele del Team di CLAL.it e TESEO commenta il forecast e gli andamenti di mercato nel seguente video.

MAIS

Le Produzioni Mondiali di Mais per l’annata 2021/22 sono stimate a 1.190 Mio Ton, in crescita del +5,4% rispetto l’annata precedente. Si prevedono aumenti in tutti i principali paesi produttori, con raccolti record per Brasile, Cina e Ucraina.

Anche la domanda globale di Mais per la stagione 2021/22 è stimata in aumento, supportata principalmente dalla forte richiesta per l’alimentazione animale.

L’export di Mais per la prossima stagione è stimato in crescita del +5,7%, trainato da Brasile (+22,9%), Argentina (+5,9%) e Ucraina (+32,6%). L’export degli Stati Uniti è previsto in diminuzione del -11,7% data la maggior competitività di Ucraina e Russia.

Gli Stock finali di Mais, risultanti dal bilancio tra produzioni, domanda ed export, sono stimati in aumento del +3,1%, con variazioni importanti negli Stati Uniti (+19,9%) e in Brasile (+70,7%).

TESEO.clal.it – Mais: Bilancio di Mercato 2021-22

I prezzi medi di vendita del Mais rilevati nelle principali piazze mondiali dall’1 al 12 Maggio, registrano ulteriori incrementi, con variazioni significative per USA (+21,4%), Argentina (+12,1% in dollari) e Francia (+10,8%) rispetto alle quotazioni di Aprile.

In Italia, i prezzi medi quotati il 13 Maggio a Bologna sono in aumento a 278€/Ton per il Mais nazionale ad uso zootecnico e 282€/Ton per il Mais nazionale ad uso zootecnico con caratteristiche.

TESEO.clal.it – Prezzo Mais di Bologna

SOIA

Le Produzioni Mondiali di Soia per la stagione 2021/22 sono stimate a 386 Mio Ton, in aumento del +6,2% rispetto l’annata precedente, guidata dagli aumenti produttivi di Brasile, Stati Uniti e Argentina.

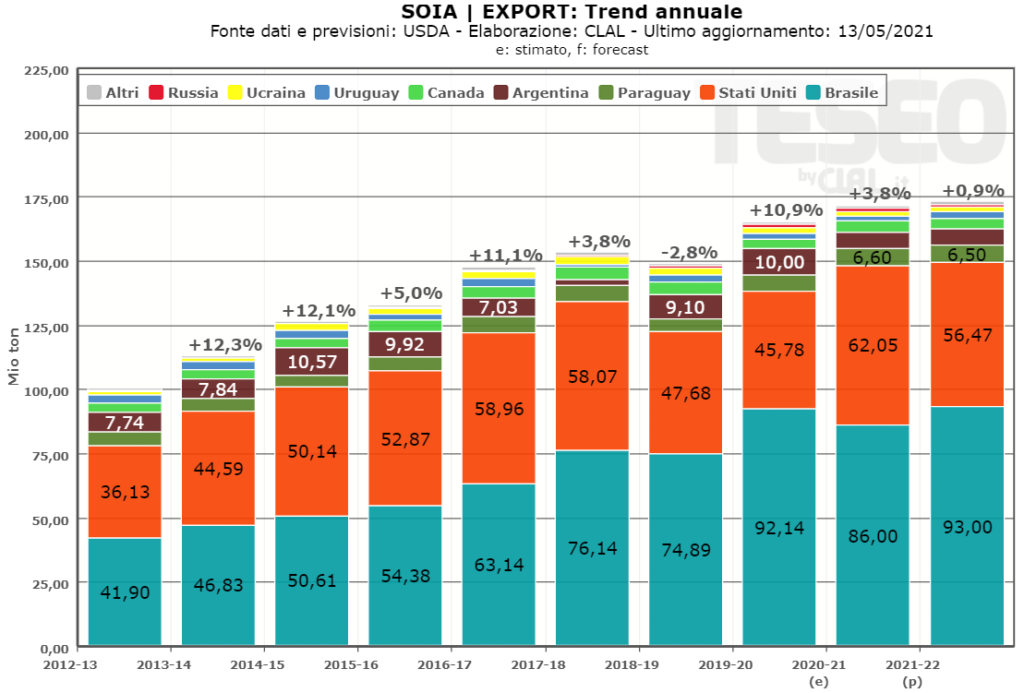

L’import è stimato in aumento del +2,9%, supportato dalla domanda cinese, che si prevede in crescita a 103 Mio Ton per l’annata 2021/22. L’export mostra una maggiore stabilità, con l’aumento stimato per il Brasile (+8,1%) compensato da un calo atteso per gli Stati Uniti (-9,0%).

TESEO.clal.it – Export di Soia

Con una domanda che cresce ad un ritmo più lento delle produzioni, gli Stock finali di Soia sono rivisti in positivo, +5,3% rispetto alla stagione 2020/21.

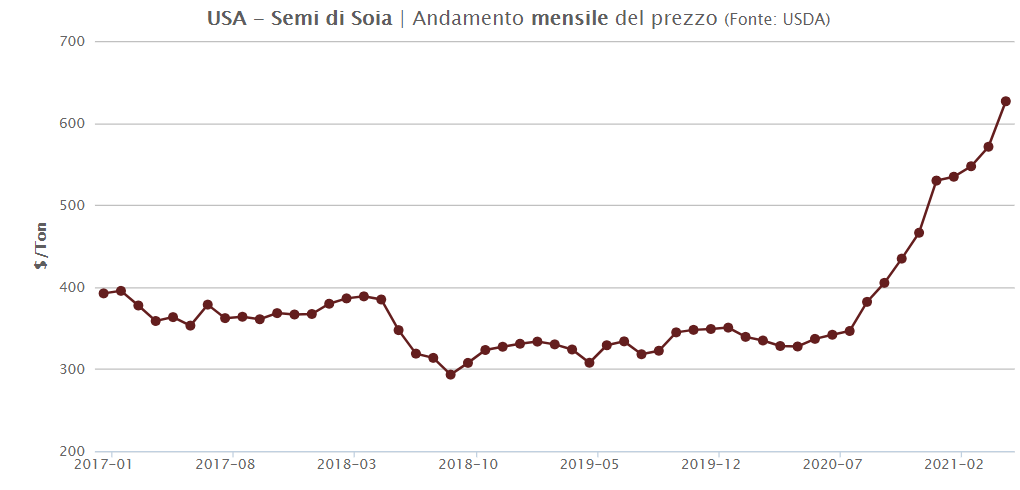

Continua l’aumento delle quotazioni dei Semi di Soia nei primi giorni di Maggio. I prezzi medi di vendita della Soia dall’1 al 12 Maggio in USA (Western Illinois) si attestano a 627$/Ton, +9,8% rispetto al mese precedente. Trend analogo per il Brasile, dove i prezzi medi della Soia dall’1 al 12 Maggio registrano una variazione del +7,2% in dollari rispetto ad Aprile, e per l’Italia, con il prezzo medio dei Semi di Soia quotato a Bologna che ha superato i 700€/Ton.

TESEO.clal.it – Prezzo Semi di Soia in USA

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.

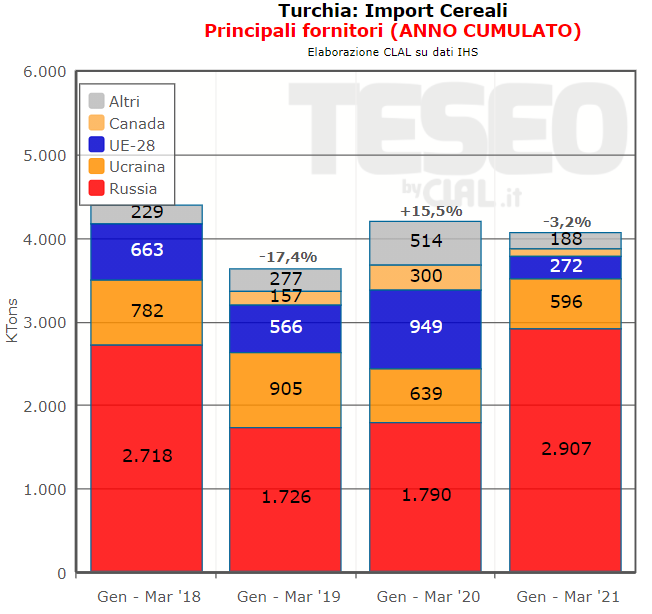

Nel periodo Gennaio – Marzo 2021, l’Import della Turchia di Cereali è leggermente rallentato (-3,2%), pur registrando un aumento del 33,2% nel mese di Marzo.

Turchia: Import di Grano Duro +34% Gen – Mar 2021

Il Frumento ha registrato un aumento del +7,1% in quantità e del +20,2% in valore su base tendenziale, ed è il cereale più importato, seguito dal Mais. Direzioni diverse per l’import turco di Grano Duro, (+34,2% nei primi tre mesi del 2021 rispetto allo stesso periodo dello scorso anno) e di Grano Tenero (-69,7%).

Positive le variazioni per Mais (+0,3%) e Riso (+5,2%). In diminuzione l’import di Crusca (Import dall’Italia -85,5%), Orzo (-28,2%) e altri Cereali (-84,7%).

L’import turco di Cereali proveniente dalla Russia nel primo trimestre del 2021 è aumentato sensibilmente rispetto a Gennaio – Marzo 2020, passando da 1,8 a 2,9 milioni di tonnellate. Situazione opposta per quanto riguarda le importazioni provenienti dall’Unione Europea, in diminuzione del 71,3% rispetto al primo trimestre del 2020.

TESEO.clal.it – Turchia: Import Cereali

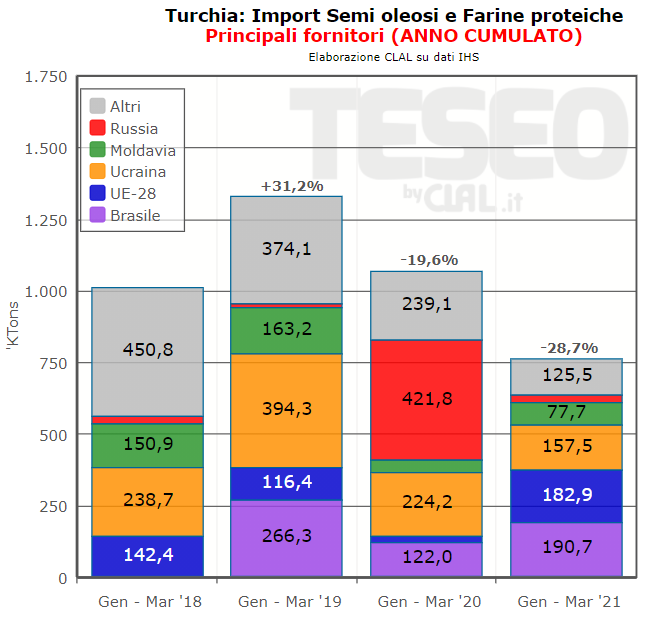

L’import della Turchia di Semi Oleosi per il periodo Gennaio – Marzo 2021 ha registrato una frenata significativa: -28,7% su base tendenziale. L’import proveniente dalla Russia è diminuito sensibilmente, passando da oltre 421.000 tonnellate dei primi tre mesi del 2020 a circa 27.000 tonnellate nel primo trimestre del 2021.

Molto positive, invece, le importazioni della Turchia di Semi Oleosi provenienti dall’Unione Europea. Nel periodo Gennaio – Marzo 2021, la Turchia ha importato dall’UE (principalmente dalle vicine Romania e Bulgaria) oltre 166.000 tonnellate di Girasole, che rappresentano il 51% delle importazioni complessive di questo prodotto.