Di: Elisa Donegatti

Il mercato del Riso italiano attraversa una fase complessa, caratterizzata da pressione competitiva internazionale, cambiamento nei flussi commerciali e segnali di rallentamento dei prezzi. Nei primi undici mesi del 2025 l’Italia ha importato oltre 337 mila tonnellate (+14,3%), mentre i volumi esportati sono calati del 7,7%, da 665 mila a 614 mila tonnellate, con una riduzione del valore complessivo di quasi il 6%.

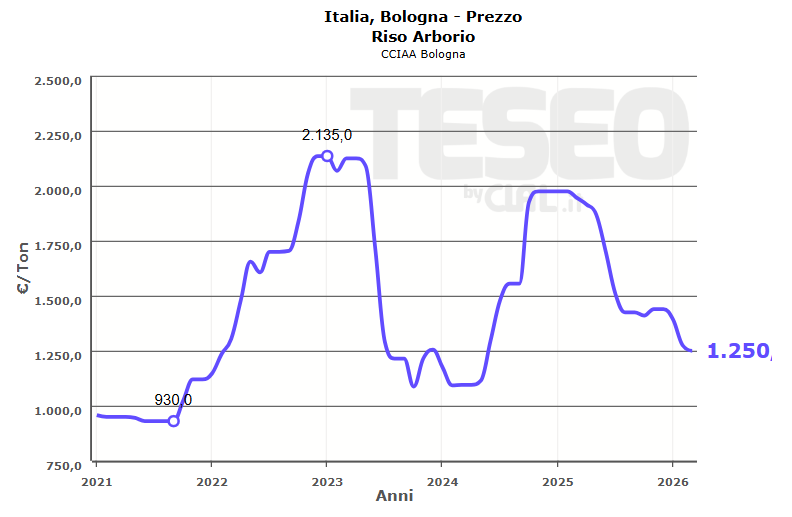

Dal punto di vista varietale, l’Italia esporta soprattutto risi di maggior qualità come Carnaroli, Arborio e Baldo, mentre le importazioni riguardano risi di tipo Indica o varietà asiatiche a minor costo, destinate sia al consumo diretto sia alla trasformazione industriale. Questa distinzione si riflette anche nelle dinamiche dei prezzi sul mercato interno. Nelle principali piazze come Bologna, le quotazioni mostrano una lieve flessione: Carnaroli e Arborio intorno ai 1.200 €/ton, con dinamiche analoghe per Baldo e Roma, mentre l’Originario si mantiene sostanzialmente stabile.

A questo scenario del mercato interno, segnato da importazioni in aumento e prezzi in frenata, si aggiunge l’offerta internazionale: negli ultimi anni l’Europa ha aumentato le importazioni di Riso da paesi asiatici come Cambogia, Myanmar, India, Pakistan e Thailandia, spesso favorite dai regimi di agevolazioni tariffarie previsti dall’UE per i Paesi meno sviluppati. Una quota significativa delle importazioni di Riso in Italia proviene da queste aree, accentuando la concorrenza per le varietà italiane di qualità.L’Italia conferma il ruolo di principale produttore UE, con oltre la metà della produzione comunitaria, ma resta esposta alla pressione delle importazioni e al calo delle esportazioni, elementi che possono influire sulla sostenibilità economica delle aziende e sulla competitività della filiera. Il dibattito europeo è tornato al centro dell’attenzione: diverse organizzazioni agricole chiedono un monitoraggio più attento dei flussi commerciali, possibili aggiornamenti del regolamento UE sulle preferenze commerciali e strumenti di salvaguardia più efficaci per il settore.

Il commento dell’Agricoltore

“Dallo scorso Dicembre le quotazioni hanno registrato una vera e propria caduta libera.

Questa anomalia di mercato deriva dallo spostamento di migliaia di ettari, precedentemente coltivati a varietà Indica e Basmati – oggi caratterizzate da quotazioni molto basse a causa delle massicce importazioni a dazio zero – verso varietà classiche destinate al mercato interno. Questo fenomeno ha determinato un surplus di offerta e un conseguente blocco degli acquisti da parte dell’industria.

Le aziende agricole sono in forte sofferenza, con Produzioni Lorde Vendibili (PLV) che spesso non coprono i costi di produzione. Allo stesso tempo anche le industrie risicole si trovano in difficoltà: quelle che un tempo vendevano riso Indica sui mercati del Nord Europa oggi devono competere con il prodotto asiatico già confezionato che arriva direttamente sugli scaffali dei supermercati.

L’Ente Nazionale Risi, insieme agli altri Paesi produttori, ha dichiarato lo stato di emergenza del settore, chiedendo con forza all’Unione Europea l’attivazione automatica della clausola di salvaguardia per reintrodurre i dazi doganali. Ulteriore motivo di preoccupazione è rappresentato dall’avvio del trattato commerciale con i Paesi Mercosur.

Guardando alle prossime semine, si conferma la consueta tendenza a orientarsi verso le varietà che nel presente appaiono più quotate, con il rischio di creare nuovamente squilibri nella successiva campagna di commercializzazione.Il settore non è ancora maturo per dotarsi di una vera programmazione produttiva, attraverso contratti di filiera costruiti sulle potenziali esigenze di mercato, in grado di garantire maggiore stabilità e una distribuzione più equilibrata del valore lungo la filiera.”