Dei tre fattori di produzione dell’economia classica, terra – lavoro – capitale, l’unico che non emigra né delocalizza è la terra. Questo è un elemento di sicurezza che da sempre ha comportato la corsa all’accaparramento della terra, descritto oggi come land grabbing. Si tratta del fenomeno economico e geopolitico di acquisizione agricola su scala globale, particolarmente acuto in Africa ma che interessa tutti i Paesi che dispongono di questo bene prezioso.

Occorre dimostrare che l’acquisto di terreno comporta benefici per la Nuova Zelanda

Un caso significativo è quello della Nuova Zelanda dove, fra il 2010 ed il 2021, circa 180 mila ettari di terreni agricoli, 460 mila ettari di boschi (39% del totale), 70 mila ettari di terreni per aziende di bovine da latte (16%), 100 mila per allevare pecore ed altri animali da carne (22%) ed anche 8 mila ettari di terre a vigneti, pari al 2% di tutte quelle passate di mano, sono stati venduti a soggetti stranieri. Per queste operazioni, occorre presentare una domanda dimostrando che l’acquisto di terreno comporta dei benefici per la Nuova Zelanda in termini di posti di lavoro, impianti di trasformazione, maggiore export o nuove tecnologie.

Si stima che il valore di queste vendite sia stato di $ 1 miliardo per i terreni di aziende da latte, $ 224 milioni per le altre coltivazioni, $ 370 milioni per i terreni boschivi, $ 325 milioni per le vigne.

Gli operatori USA hanno acquistato il 45% del totale, privilegiando le aziende da latte ed i vigneti, seguiti dai cinesi col 18% e dai tedeschi col 10%. Acquisti di terreni sono stati fatti anche da inglesi ed olandesi. Il terreno passato in mani straniere è pari al 3% della superficie totale del Paese, una percentuale ancora bassa rispetto al 13,8% dell’Australia dove la fanno da padroni i cinesi. Il governo neozelandese è comunque favorevole all’arrivo di questi capitali stranieri per espandere ad esempio il settore boschivo e vitivinicolo e per la trasformazione in loco delle materie prime agricole in modo da aumentare il valore dei prodotti esportati.

In Nuova Zelanda non esistono sussidi agricoli, dunque gli apporti di nuovi capitali e tecnologie sono visti favorevolmente. È un Paese scarsamente popolato con grandi risorse naturali ed il governo è in grado di esercitare un peso nella trattativa con gli stranieri.

Com’è evoluta la qualità del Latte bovino in Italia, e quali sono le prospettive future?

Quali sono le novità nelle recenti direttive agricole comunitarie?

Come va il mercato di Latte e Formaggi, e quali sono le aspettative?

Entra nel Team di CLAL Ester Venturelli. Analizzerà le performance delle Aziende Agricole italiane ed europee.

Con l’obiettivo di rispondere a queste domande, TESEO ha organizzato, nella giornata di ieri, un incontro online con Produttori Latte italiani.

Durante l’incontro, sono intervenuti Giorgio Zanardi del Reparto Produzione Primaria di IZSLER, Ester Venturelli del Team di CLAL, che ha presentato una panoramica delle politiche UE in campo agricolo, Mirco De Vincenzi ed Alberto Lancellotti del Team di CLAL, che hanno esposto l’andamento del mercato lattiero-caseario.

Gli argomenti trattati hanno acceso un dibattito tra i partecipanti.

Ecco le presentazioni sulla qualità del Latte e sulle recenti direttive UE:

Capi allevati: 500 ovini di razza Sarda Destinazione del Latte: Pecorino Romano DOP

Francesco Pizzadili – Pastore

“Per un pastore, come qualsiasi altro allevatore la prima regola è il benessere animale, spesso a discapito della propria salute; ma questa è la soluzione non solo per avere animali più sani e produttivi, ma anche per contrastare il fenomeno dei cambiamenti climatici, che sono già in atto”.

Lo sa bene Francesco Pizzadili, che alleva nell’agro di Mores, un’area pianeggiante dentro il comprensorio irriguo in provincia di Sassari, circa 500 capi ovini di razza Sarda (400 dei quali in lattazione) e un po’ di bovini, gestiti direttamente dal padre Giovanni, che li cura come hobby per la produzione di “perette” caciocavallo.

Le stagioni più calde Francesco Pizzadili le

trascorre sull’altipiano, a Pattada, 850 metri circa di altitudine, ed è uno di

quei pastori di cui, in parte, si sta purtroppo perdendo la tradizione.

I dati dell’azienda, che si possono riassumere sul piano produttivo in circa 100.000 litri di latte conferiti alla Latteria Sociale La Concordia di Pattada del presidente Salvatore Palitta, non raccontano fino in fondo la passione che ci sta dietro un lavoro impegnativo, che impone sacrifici, ma che regala altrettante soddisfazioni.

I dati positivi sui consumi di Pecorino Romano DOP, espressione di un’isola che ha saputo valorizzare le proprie tradizioni del territorio, sono la conferma che si può diversificare e “osare” per rispondere alle esigenze dei consumatori e, allo stesso tempo, dare soddisfazione anche ai produttori.

I prezzi medi sono infatti in crescita, trascinati

dalla virtuosità del sistema cooperativo.

Dove state innovando nella vostra cooperativa, nella

quale lei è consigliere?

“Come la maggior parte dei caseifici in Sardegna la nostra produzione è concentrata per l’80% sul Pecorino Romano. Abbiamo avviato la diversificazione della stessa DOP con tre diverse tipologie: Extra con ridotto contenuto di sale, Riserva con varie fasi di lunga stagionatura e il Pecorino Romano DOP di montagna. Relativamente a quest’ultima tipologia, il progetto è nato più di tre anni fa, sulla scorta di quanto aveva fatto con successo, ad esempio, il Parmigiano Reggiano, altro formaggio a denominazione di origine che ha trovato modalità interessanti per valorizzare il latte. I risultati, dopo una fase di sperimentazione nella quale siamo partiti gradualmente, oggi stanno dando soddisfazione”.

Quanto, in termini di bilancio?

“Parliamo di circa cinque centesimi al litro di latte in più

rispetto al resto della produzione. Questo ci permette di programmare un aumento delle forme di Pecorino Romano di montagna, per circa il 40% rispetto allo scorso anno. Stiamo comunque parlando di una nicchia rispetto ai 13-15

milioni di litri di latte trasformati annualmente”.

Avete altre produzioni di nicchia?

Puntiamo ad ampliare il mercato grazie alla diversificazione

“Sì, abbiamo cercato di diversificare, non soltanto ampliando la gamma di formaggi realizzati, ma all’interno stesso della DOP Pecorino Romano. Accanto alla versione sapida classica sono nate quindi varianti come il Pecorino Romano a ridotto contenuto di sale, lunga stagionatura, e in occasione di Caseifici Aperti di due anni fa abbiamo presentato con grande successo un 48 mesi, quello di montagna, e stiamo per introdurre anche la lavorazione del Pecorino Romano a latte crudo, antica ricetta del pastore. Questo perché grazie alla diversificazione puntiamo ad ampliare il mercato”.

Quali sono i principali canali di vendita?

“Il 60% delle vendite avviene in Italia e

il restante 40% all’estero. Otto forme su dieci

esportate vanno negli Stati Uniti, mentre il 20% prende la strada del Nord

Europa”.

Cosa cercano all’estero?

“In Usa i consumatori cercano il

classico Pecorino Romano Dop, ma allo stesso tempo

sono incuriositi dalle novità. In quest’ottica stiamo

cercando di costruire un mercato multiforme. Diversamente, ci siamo resi conto che il consumatore del Nord Europa è più maturo e, quindi, maggiormente propenso a scoprire nuove proposte”.

Rispetto all’anno scorso, quanto state producendo?

“Più o meno è la stessa produzione in

quantità, anche se abbiamo al nostro interno

allevatori soci in più”.

Dove si colloca il prezzo del latte destinato a Pecorino Romano DOP e quali sono le prospettive per i prossimi mesi?

“Abbiamo oscillazioni stagionali. Abbiamo chiuso il bilancio 2020 con 1,10 € al litro e 1,15 € per il latte di montagna. Nel 2019 avevamo chiuso a 94 centesimi. Stiamo attraversando una fase positiva, ci sembra di poter affermare. Il 2021 si prospetta un’annata con un bilancio soddisfacente, almeno dalle indicazioni che abbiamo avuto in questo primo semestre. Oggi non è difficile vendere, grazie a una domanda sostenuta. C’è richiesta e i commercianti stanno portando via il prodotto fresco, per il Pecorino Romano non prima dei 5 mesi come da disciplinare. Anche all’estero i consumi si stanno riprendendo e le progressive aperture dell’Horeca e Food service di certo aiutano. Negli Usa stiamo assistendo a una fase in cui c’è richiesta e cercano il prodotto. Dovremo stare attenti a mantenere un equilibrio produttivo e non farci prendere la mano con il prezzo”.

In Italia dove collocate il prodotto?

“Con la pandemia abbiamo ampliato il giro dei clienti. Meno Horeca,

dove comunque abbiamo visto che il prodotto Dop ha minori spazi, e

maggiori vendita nei negozi, nella grande distribuzione e anche nei discount,

magari con tipologie di prodotto differenti”.

Avete risentito dei rincari delle materie prime?

“Come pastori sì. I rincari iniziano a pesare, è umiliante, ogni volta che il prezzo del latte è ottimale il rincaro delle materie prime si fa subito sentire, ci viene il dubbio che siano operazioni fatte ad arte. Non dimentichiamo, poi, che siamo su un’isola, per cui anche il costo dei trasporti incide”.

Quanto è diffuso il pascolo?

“Lo pratichiamo quasi tutti. Nella nostra

cooperativa, formata da circa 320 soci, non abbiamo allevamenti

intensivi e il pascolo è la regola.

Qual è la parte più dura del suo lavoro?

“Il pastore, più che un lavoro, è uno stile di vita,

eterno custode del territorio, come si dice H24, 7 giorni su 7; non esistono

feste, non si stacca mai, molte volte trascurando il tempo da dedicare alla

propria famiglia. Anche quando sei a casa o in

giro e ti vedi con amici pastori o non, alla fine si finisce sempre a

parlare di lavoro”.

La natura stessa detta le regole, le stagioni arrivano e non

aspettano nessuno”.

Lei quanti anni ha?

“Quarantadue, sono sposato e ho due figli maschi di 13 anni e 11 anni”.

Le piacerebbe che seguissero le sue orme dal punto di vista lavorativo?

“Sinceramente sì, perché se investi

nell’azienda desideri la continuità, ma mi interessa che studino e

che scelgano nella vita il lavoro che

desiderano. E pazienza se sarà un’altra attività”.

Quanto è importante studiare?

“Molto. Io e mio fratello, che lavoriamo insieme, abbiamo un diploma di terza media, e confrontandoci con tutte le professionalità che gravitano intorno all’azienda e alla cooperativa, dal veterinario all’agronomo, e altre figure professionali, ci rendiamo conto che una base culturale più ricca aiuta tanto. È innegabile che chi studia ha una base più solida ed è questo che desidero per i miei figli, che possano studiare per essere liberi di scegliere il loro futuro”.

Come vede il settore fra dieci anni?

I tempi della politica non coincidono con le esigenze delle aziende

“Non benissimo, in verità. Molti sono stanchi di fare questo

lavoro, ma non c’è il ricambio generazionale. Inoltre, molti giovani non

vogliono fare questo lavoro, perché molto sacrificato e, permettetemi di

aggiungere, assistiamo anche a un pessimo funzionamento della politica sugli investimenti in agricoltura, dove scarseggia completamente la dinamicità delle operazioni. In poche parole, i tempi non coincidono mai con le esigenze delle aziende primarie e di trasformazione, e questo spaventa tantissimo. Lo stiamo vedendo già ora e lo confermano i numeri: meno aziende e una minore produzione di latte”.

Allevatore Latte e Presidente della rete mondiale delle Indicazioni Geografiche oriGIn Traduzione di Leo Bertozzi

Claude Vermot-Descroches – Allevatore

Claude Vermot-Desroches ha condotto un’azienda di vacche da latte in Franche-Comté, di cui ora è titolare la figlia e dal 2002 al 2018 è stato presidente del Comité Interprofessionel Gruyère de Comté, l’organismo di gestione e tutela del maggior formaggio DOP francese, dopo averne guidato la Commissione tecnica dal 1994 al 2002. Attualmente è presidente della rete mondiale delle Indicazioni Geografiche oriGIn, che ha sede a Ginevra, di oriGIn Europa ed oriGIn Francia. Dunque una persona che conosce direttamente la realtà della filiera lattiero-casearia e dei prodotti DOP-IGP anche a livello internazionale.

Ormai, la parola d’ordine è la sostenibilità, durabilité in francese. Affrontare gli ambiti economici, sociali ed ambientali in modo simultaneo e complementare è diventata oggi una necessità.

I prodotti con Indicazione Geografica sono per natura sostenibili

Si tratta di un concetto di cui si parla da una decina d’anni, ma che non è ancora stato intrapreso e sviluppato in modo sistematico. Eppure, tradizionalmente la produzione delle Indicazioni Geografiche (IG) si inseriva appieno negli aspetti di sostenibilità: legame col territorio e fattori locali, leali e costanti, ne sono sempre stati gli elementi distintivi caratterizzanti.

Parafrasando il borghese gentiluomo, la commedia di Molière incentrata sul personaggio di Jourdain, – un arricchito che farebbe di tutto per conquistare la classe aristocratica e per essere accettato da coloro che ne fanno parte in modo da accrescere la propria etichetta di nobiltà – si può dire che mentre adesso tutti cercano di dimostrare la sostenibilità, le IG l’hanno sempre attuata senza saperlo.

In Francia, il mondo agricolo in generale percepisce con un certo malessere le azioni per la sostenibilità, vivendole come una messa in discussione del proprio operato da parte dei movimenti ambientalisti. Inoltre, da qualche anno la sostenibilità è diventata a volte anche uno strumento di marketing per sfruttarne il richiamo. Le IG esulano da tali strategie di opportunismo che le sopravanzano. Debbono comunque rafforzare le loro condizioni di produzione e di commercializzazione per integrare le crescenti preoccupazioni di una produzione in linea con le esigenze attuali.

Riguardo l’aspetto economico delle produzioni, in Francia

esistono delle filiere IG che operano nel concreto la trasparenza collettiva

ed applicano l’equa ripartizione del valore. Esiste anche un quadro

normativo generale per l’equilibrio delle relazioni commerciali nel settore

agricolo ed una alimentazione sana e sostenibile (legge Egalim, 2018), che non

raggiunge però sempre gli scopi annunciati.

Un altro esempio è la nuova etichettatura ambientale degli

alimenti, che risponde alle nuove esigenze della società senza tuttavia

considerare le produzioni DOP ed IGP che hanno insito nel loro fondamento le

esigenze del rispetto ambientale. In questo caso, il soggetto è più

l’etichettatura che non la reale preoccupazione per la tutela dell’ambiente, e

la certificazione ambientale è ritenuta più pregnante piuttosto che l’azione di

operare realmente per la sostenibilità ambientale.

Il Comté DOP limita la produzione latte annua a 4600 litri/ha

Prendendo a riferimento il formaggio Comté, si nota come questa DOP abbia adottato già da tempo delle misure concrete per collegare il prodotto alla zona geografica nel rispetto di una tradizione produttiva di tipo estensivo. È stata così limitata la quantità di latte annuale ad un tetto massimo di 4600 litri ad ettaro e le aziende con una produzione inferiore negli ultimi anni a tale quantità potranno aumentarla al massimo del 10%. Occorre precisare che il massiccio del Giura (catena montuosa calcarea situata a nord delle Alpi, che segna una parte del confine tra Francia e Svizzera) ha differenze altimetriche, climatiche e geologiche che comportano potenzialità produttive dei terreni assai diverse. In un suolo poco profondo difficilmente la produzione foraggera potrà sostenere più di 2000 litri di latte ad ettaro per anno, mentre un suolo profondo nelle zone inferiori può sostenere produzioni anche superiori ai 4 mila litri/ha.

È poi stato scelto di vietare le sostanze OGM, in risposta alle nuove sensibilità, di non raffreddare il latte ma di rinfrescarlo a temperatura di 12°C con l’obbligo di raccoglierlo entro un diametro massimo di 25 km dal caseificio e di lavorarlo ogni giorno. Per rafforzare il carattere artigianale della produzione ed il legame fra prodotto e territorio, si prospettano delle nuove modifiche al disciplinare per limitare la produzione massima per vacca ed il numero di vacche per azienda, per la gestione dell’erba in stalla e l’obbligo di pascolamento mattino e sera. Inoltre, sarà posto un limite anche alla evoluzione dimensionale dei caseifici.

Sotto l’aspetto ambientale e di benessere animale, le vacche

dovranno avere a disposizione 1,3 ettari per capo rispetto all’ettaro attuale,

con una produzione massima di 8500 litri di latte all’anno; la zona di

pascolamento dovrà essere collocata al massimo ad 1,5 km dalla stazione di

munta (esistono stazioni mobili di munta) e le aziende potranno produrre al

massimo 12 mila quintali di latte all’anno.

Onestamente, bisogna però riconoscere che non sempre DOP ed IGP

casearie inseriscono elementi tanto rigorosi nei loro disciplinari produttivi,

così come va anche considerato che i parametri che servono a misurare l’impatto

ambientale delle produzioni non sono sempre adeguati all’allevamento od alla

policoltura, essendo in genere stati approntati per le grandi coltivazioni

vegetali specializzate.

Le certificazioni ambientali rischiano di banalizzare la specificità delle IG

Quindi, occorrerebbe innanzitutto avere un riconoscimento

delle misure di sostenibilità che sono già adottate anziché imporre delle

norme di certificazione che non danno la certezza del risultato e che sono

difficilmente percepibili dal mercato.

In modo generale, possiamo affermare che se in linea di principio

tutte queste iniziative di certificazione ambientale sono positive, esse

rischiano di contribuire o contribuiscono a banalizzare le specificità delle

Indicazioni Geografiche. Di conseguenza ne trarranno beneficio le attività di

comunicazione ed il marketing, anche di produzioni similari, col risultato

della standardizzazione delle produzioni.

Tuttavia, le IG casearie debbono comunque impegnarsi in un concreto e serio lavoro per affermare le modalità di operare dei produttori, il benessere degli animali, il rispetto del territorio da cui provengono le risorse naturali che utilizzano e che rigenerano, affinché venga riconosciuto questo sistema collettivo complesso, piuttosto che subire dei dictat del tutto astratti che un giorno o l’altro saranno rimessi in causa dai consumatori stessi.

Gianmichele Passarini – Avicoltore e Presidente Cia Veneto

“A un prezzo intorno ai 500 euro alla tonnellata la soia permetterebbe una corretta marginalità agli agricoltori e un certo equilibrio per il sistema mangimistico e allevatoriale. Oltre il tetto dei 700 euro, come è oggi, si colloca invece su un terreno insidioso, che non permette alle filiere di reggere a lungo, con il rischio di trascinare verso il basso comparti che magari si trovano già in condizioni complesse, come il settore suinicolo. Per altro per dirla tutta, dubito che vi siano oggi tanti agricoltori veneti che stiano vendendo soia a 700 euro la tonnellata”.

Parte dal prezzo della soia il ragionamento di Gianmichele Passarini, presidente di Cia Veneto e allevatore di tacchini a Bovolone (Verona), con una produzione di circa 150mila capi in soccida con il gruppo Fileni e 10 ettari coltivati.

Presidente Passarini, come

interpreta il boom dei listini di cereali e semi oleosi?

“Credo si tratti di una

concomitanza di più fattori concatenati: da un lato una estrema voracità della

Cina, che sta acquistando materie prime in quantità; problemi di logistica

correlati al Covid-19, che hanno fatto crescere i costi dei noli e dei

trasporti, rendendoli allo stesso tempo più difficoltosi; gli stock in

diminuzione. Siamo in una fase in cui, da qualunque parte la si tiri, la

coperta è corta”.

La fiammata della soia ha

ridotto notevolmente il gap fra i prezzi del convenzionale e del biologico,

oggi vicinissimi.Questo scenario non potrebbe rallentare le conversioni,

proprio mentre la Commissione europea invita a scegliere di coltivare bio?

Situazione che rallenta la scelta del biologico

“Assolutamente è una situazione

che rallenta la scelta del biologico. Con prezzi elevati della soia

convenzionale nessuno si sposterà sul bio, considerato che i costi di

produzione aumentano e le rese sono inferiori. Il nodo resta sempre quello: dobbiamo

avere una produzione che sia legittimata dal ritorno economico, non si può

produrre in perdita”.

Che impatto hanno sulla

zootecnia le materie prime così elevate nelle loro quotazioni?

“Si aprono due elementi di

criticità, a mio avviso: le importazioni a minor costo, dove possibile, e la

tenuta dei sistemi delle DOP, che non possono più di tanto ridurre i costi di

produzione. Per le filiere che non stanno attraversando un momento favorevole

come quella dei suini e delle DOP dei prosciutti la faccenda si complica,

perché il sistema si basa ancora sulla centralità della coscia e non riesce a

dare il giusto valore al resto della carcassa. La filiera si sta orientando verso

la soccida, ma non ha forse ancora trovato la strada per ottimizzare il ciclo

produttivo, ridurre i costi e migliorare di conseguenza la redditività. Ma se

non troveremo la strada per valorizzare a tutta la carcassa, avremo

difficoltà”.

Le importazioni cinesi di

carne suina dall’Europa hanno evitato rimbalzi eccessivamente negativi sui

mercati, con benefici anche per l’Italia. E se la Cina dovesse ridurre

l’import, dopo aver ricostituito gli allevamenti colpiti dalla peste suina

africana?

“Anche se indirettamente, è vero,

abbiamo alleggerito le pressioni sul mercato interno, anche se oggi gli

allevatori devono fare i conti con costi di produzione in aumento. Nelle

filiere delle DOP serviranno investimenti promozionali, di posizionamento e

mirati allo stesso tempo all’internazionalizzazione”.

C’è anche un tema legato al

benessere animale. Come muoversi?

La soluzione non è mettersi sulla difensiva

Il tema esiste e la soluzione non

è mettersi sulla difensiva. Ma dobbiamo dire che l’allevamento oggi non è come

quello di 20 o 30 anni fa. Ci sono già le direttive e devono essere rispettate.

Questo, in larghissima parte e salvo qualche eccezione, già avviene. Proprio

per questo ritengo che la questione debba essere affrontata in maniera lucida,

senza farsi condizionare dall’emozione o dal desiderio di compiacere qualche

frangia rumorosa della società, che ha tutto il diritto di esprimersi”.

Cosa suggerisce di fare?

“Prima di prendere decisioni avventate è fondamentale capire gli impatti economici che alcune scelte potrebbero avere non solo sul sistema produttivo, ma anche su quello sociale e sul Paese nel suo insieme. Mi spiego meglio: se decidiamo di ridurre drasticamente il numero dei capi in virtù del benessere animale, senza preoccuparci delle catene di approvvigionamento, quali saranno le conseguenze sui consumatori? Pagheranno di più per il cibo? E da dove ci approvvigioneremo? E saremo sicuri che saranno rispettate le norme sul benessere animale anche là dove andremo ad acquistare le carni o i prodotti di derivazione zootecnica? Poi vi sono gli aspetti di natura economica”.

Quali?

“Siamo tutti d’accordo che il

benessere animale sia un aspetto chiave dell’allevamento e del percorso

produttivo. In questi anni sono stati fatti dei passi avanti e altri ve ne

saranno per migliorare ulteriormente. La tecnologia in questo senso può

senz’altro aiutare. Ma qualcuno si è soffermato sugli aspetti economici? Nel

momento in cui riduco la produzione di carne per metro quadro, chi copre quella

quota che non produco più? E sa qual è il rischio?”.

Lo dica lei.

“Il rischio è aprire alle

importazioni dall’estero, con una feroce concorrenza intra-Ue ed extra-Ue, che

è ancora più devastante per la zootecnia italiana e non so fino a quanto sicura

sul piano del benessere animale. Perché in Italia siamo sicuri che le

produzioni seguono determinate regole, al di fuori dell’Unione europea non saprei.

Sta di fatto, estremizzando volutamente gli aspetti economici per respingere le

accuse di una parte per fortuna minoritaria della società, che un animale che

sta bene e che cresce nel benessere, è un animale che produce e che porta

reddito. Bisogna però saper trovare un equilibrio, altrimenti, fra costi di

produzione che aumentano e meno capi allevati per garantire gli spazi previsti

per l’animal welfare, rischiamo che il Made in Italy si trasformi in un bene di

lusso, ad alto tasso di spesa, che gli italiani non possono più permettersi”.

L’Italia sta perdendo terreno

sul fronte dell’autosufficienza. Perché? Come rilanciare la produzione interna

di mais?

“Non possiamo pensare di arrivare

all’autarchia, perché abbiamo in mano le armi del medioevo, cioè l’ibrido. Bisogna,

quindi, attivarsi per avere nuove varietà, piante differenti in grado di

superare i problemi delle aflatossine, della piralide e dello stress idrico, riducendo

il fabbisogno di acqua e di chimica. Naturalmente non possiamo muoverci sul terreno

superato degli OGM, ma la ricerca dovrà svilupparsi a partire da una

accelerazione sulle New Breeding Technology.

Servono ricerca, nuove tecniche agronomiche e accordi di filiera

Serve un forte impulso alla

ricerca, accompagnata da nuove tecniche agronomiche, dall’agricoltura di

precisione, da un utilizzo razionale delle risorse idriche, dei fertilizzanti,

dei diserbanti e dei mezzi tecnici nel loro complesso.

Successivamente, la strada da

percorrere sarà quella degli accordi di filiera con l’industria di

trasformazione. Sarà imprescindibile lavorare insieme e coinvolgere

maggiormente gli agricoltori, anche attraverso un patto etico. Allo stesso

tempo, servirà maggiore programmazione sugli stoccaggi, per i quali la

trasparenza sarà la strada obbligata. Oggi, invece, non sempre si conoscono i

dati sugli stock”.

Ha parlato di agricoltura di

precisione. Il Piano nazionale di resilienza e ripartenza (Pnrr) ne asseconda

la crescita.

“Sì, ma finora ci sono solo le linee generali e il Piano è

ora al vaglio della Commissione Europea. Vedremo in quale formula sarà

licenziato, ma è innegabile che vi siano risorse da utilizzare in tal senso.

Dovremo essere bravi e cogliere l’occasione per accelerare su ogni aspetto

della precision farming, dalla mappatura dei terreni alla gestione degli

effluenti zootecnici, delle sostanze organiche, delle risorse idriche, dei

mezzi tecnici e così via. L’obiettivo finale è fare in modo che l’agricoltura

italiana sia considerata una specialty e non una commodity in ogni

aspetto, così da consentire alle imprese agricole di fare reddito. L’Unione Europea

metterà a disposizione notevoli fondi per la crescita attraverso più strategie:

il Recovery fund, la PAC e il Green Deal. Dovremo saper cogliere queste

occasioni con idee e progetti organici”.

La filiera della carne ha bisogno di essere percepita in modo migliore riguardo la sostenibilità, sia questo per l’aspetto del cambiamento climatico o il benessere animale.

La carne di maiale emette solo 6 kg di CO₂ per ogni kg, rispetto ai 60 kg della carne bovina, ai 24 kg della carne di pecora ed anche ai 21 kg di CO₂ per ogni kg di formaggio. Dato però che la carne di maiale è la più consumata al mondo (36% del consumo totale di carne), anche ai produttori suinicoli è richiesto di ridurre l’impatto ambientale delle loro attività.

I gas immessi in atmosfera nel ciclo dell’allevamento suinicolo sono il risultato delle emissioni indirette dalle coltivazioni per l’alimentazione degli animali e quelle dirette dall’allevamento, cioè animali e deiezioni. Si tratta soprattutto di ossidi di azoto ed anidride carbonica, mentre le emissioni di metano sono molto più ridotte di quelle dei ruminanti. Esiste poi l’impatto derivante dai processi di lavorazione e confezionamento della carne.

Un approccio di filiera per ridurre le emissioni

Secondo Danish Crown la riduzione delle emissioni deve essere un approccio complessivo, “olistico”, che riguarda tutti i soggetti e comprende elementi quali uso di antibiotici, origine degli alimenti, benessere animale, biodiversitànell’allevamento. La cooperativa danese si è prefissata l’obiettivo al 2030 di tagliare del 50% le emissioni carboniose rispetto ai livelli del 1990 dei 12 milioni di animali che macella. Il metodo per raggiungere tale risultato si basa sul coinvolgimento della filiera produttiva, partendo dagli allevatori che debbono impegnarsi a rilevare e comunicare all’azienda tutti i dati per i vari elementi di sostenibilità in modo da costituire la “traccia climatica”.

Pilgrim’s nel Regno Unito ha misurato una media di 2,54 kg di CO₂ per ogni kg di peso vivo di carne, il che rappresenta uno dei valori di emissioni più basse al mondo. Questo risultato è stato ottenutoagendo in modo molto attento sulla origine degli ingredienti per l’alimentazione animale, in particolare la soia, prestando molta attenzione alle condizioni di allevamento con l’adozione della certificazione di benessere animale ed alla natura del packaging.

Adeguarsi al mercato: le aziende della carne debbono essere “market driven”. La società richiede con sempre maggior forza prodotti sostenibili, agricoltura sostenibile, trasparenza e sicurezza. La risposta non può che essere corale da parte di ogni componente della filiera produttiva: agricoltura conservativa, allevamenti etici, aziende di trasformazione orientate all’innovazione. Anche i prodotti tradizionali vivono se evolvono.

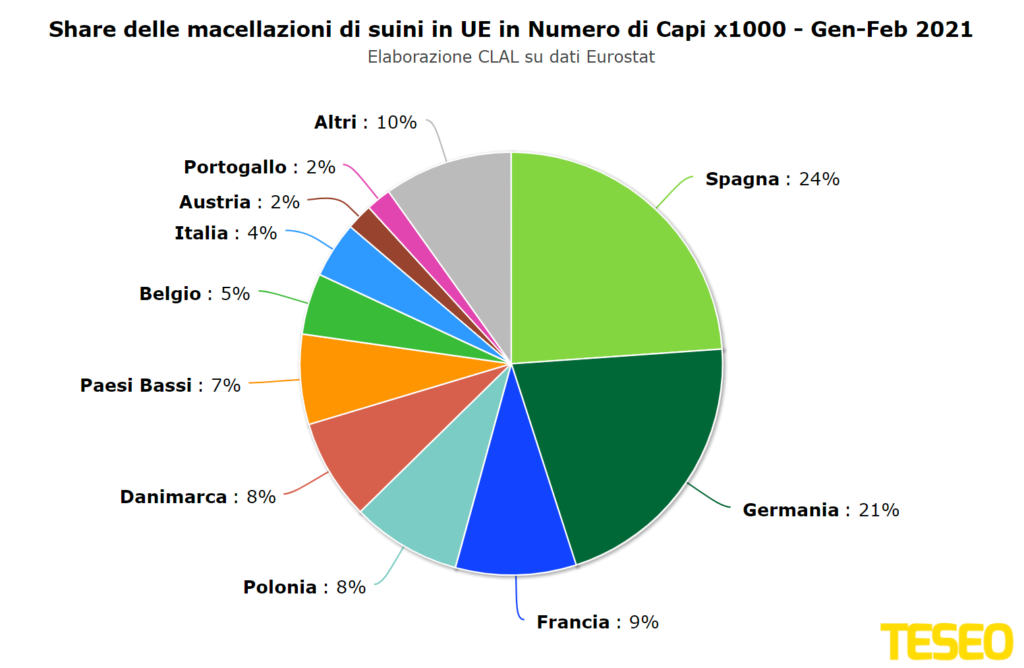

TESEO.clal.it – Share delle Macellazioni di Suini in UE

Fra gli obiettivi della strategia Farm to Fork dell’Unione Europea c’è anche il raggiungimento, entro il 2030, di almeno il 25% di superficie agricola a coltivazione biologica, nel nome della sostenibilità.

Il tema riguarda anche la filiera latte, dai produttori, ai trasformatori, a chi dovrà riuscire a vendere sul mercato prodotti lattiero caseari a prezzi conseguentemente maggiori di quelli convenzionali.

I consumatori saranno disponibili a pagare di più? Quale potrà essere l’impatto di questo cambiamento strategico per l’export? Cosa dovranno mettere in atto i produttori per la transizione al biologico? In concreto, si tratta di un obiettivo realistico?

Attualmente solo l’8,5% dei terreni è coltivato a bio ed ai ritmi attuali di crescita, nel 2030 si potrebbe raggiungere un valore variabile dal 15% al 18%.

4 milioni di capi in UE dovranno produrre latte Bio entro il 2030

In Paesi come Germania, Francia ed Olanda, il bio nel latte varia dal 2,5% al 5,5% della produzione totale ed il solo Paese con una produzione rilevante è l’Austria, dove il latte da agricoltura biologica è il 22% del totale. Raggiungere l’obiettivo del 25% al 2030 significa moltiplicare per sei il numero di vacche che attualmente producono latte bio, cioè quattro milioni di capi con oltre centomila allevatori che dovranno fare la transizione dalla produzione convenzionale. Una volta terminata tale transizione, che richiede circa un paio d’anni, resta poi l’incognita di sapere se il maggior prezzo atteso per il latte sarà sufficiente per compensarne la minor produzione ed i maggiori costi produttivi.

In ogni caso, attuare l’obiettivo fissato dalla strategia F2F è tutt’altro che semplice. Il tema ha implicazioni generali: se la società intende spingere gli agricoltori verso una maggiore produzione biologica, dovrà essere disponibile ad assumere i costi di questa transizione e dovrà anche avere la capacità di convincere i consumatori sul valore degli sforzi per la sostenibilità attuati dei produttori. Secondo l’organizzazione europea dei consumatori (BEUC), solo un consumatore UE su cinque si dichiara attualmente disponibile a pagare un prezzo superiore per avere prodotti più sostenibili ed anche nei mercati di esportazione la domanda di prodotti lattiero-caseario bio, commodity comprese, è limitata.

Occorre dunque affrontare in modo serio e consapevole la tematica F2F. Non si tratta solo di indirizzare i produttori agricoli verso pratiche più appropriate per far fronte agli obiettivi di sviluppo sostenibile, ma di valutarne le conseguenze. Il dialogo di filiera diventerà ancora più necessario, così come le azioni di comunicazione per avvicinare chi produce e chi consuma, che sono sempre più due soggetti della stessa realtà. Dovranno poi essere valutati gli impatti sui mercati internazionali, aspetto non indifferente visto il ruolo dell’export lattiero-caseario UE.

CLAL.it – Germania: Confronto Prezzi del Latte BIO e del Latte Convenzionale alla Stalla

Andrew Hoggard – Presidente di ‘Federated Farmers of New Zealand’

Di Andrew Hoggard, Presidente di ‘Federated Farmers of New Zealand’ Traduzione di Leo Bertozzi

Il mondo del latte è molto articolato. Da una parte si trova una grande interconnessione in ogni settore della filiera, espressa a livello mondiale dalla collaborazione in organizzazioni come la Federazione Internazionale di Latteria FIL-IDF. Vi si svolge un lavoro comune a livello pre-competitivo in ambiti quali le norme internazionali, lo scambio di conoscenze su sicurezza alimentare e sistemi produttivi, il tutto in collegamento con altre associazioni internazionali del latte quali Dairy Sustainability Framework e Global Dairy Platform, che operano a livello internazionale per il miglioramento della sostenibilità ambientale, del marketing e della creazione del valore derivanti dal settore latte. Allo stesso tempo, per la politica agricola, il latte è però anche una patata bollente quando si tratta di intervenire per sostegni ed accesso al mercato. Ma perché il latte comporta questo alto livello di politicizzazione? Sinceramente non lo so. Considerando solo il monte ore che un allevatore deve consacrare alla produzione del latte rispetto alle altre attività agricole, verrebbe da dire che non c’è molto tempo per immischiarsi nella questioni politiche. Oppure, tale vivo interesse intorno al mondo del latte deriva dal grande valore nutrizionale che apporta?

L’effetto della volatilità sulle Aziende agricole da latte

Mi è

stato chiesto di esprimermi in merito a tali tematiche. Una delle convinzioni

che mi sono fatto dal dialogo che ho avuto con i produttori di latte in giro

per il mondo è che il fenomeno della volatilità ci colpisce tutti e che proprio

la volatilità di mercato può avere un profondo effetto sulla sostenibilità e

sulla redditività di molte aziende. Sfortunatamente, quando questo accade,

vedo che a livello generale ci sono allevatori che chiedono misure di

intervento le quali, francamente, non fanno altro che contribuire alla

volatilità peggiorando la situazione.

Osservando

il mercato mondiale del latte, ci si accorge che solo una piccola percentuale

dei consumi lattiero-caseari deriva dal commercio internazionale. Prendiamo ad

esempio il mio Paese, la Nuova Zelanda: esportiamo il 95% di ciò che

produciamo, avendo però accesso soltanto al 13% del mercato mondiale pagando dazi

inferiori al 10%. Il prezzo del latte neozelandese è il riflesso diretto del

prezzo mondiale, senza praticamente nessuno scostamento. Quindi,

effettivamente, questo 13% di consumi è ciò che determina il livello di prezzo

mondiale del latte.

Il livello di latte nel bicchiere cambia molto più in fretta che non quello nel secchio

Cerchiamo di vederla in questo modo: immaginiamo che il mercato internazionale del latte sia come un grande secchio, di cui la parte commercializzata sia rappresentata da un piccolo bicchiere. Se c’è un aumento nella produzione mondiale di latte, questa non si riversa nel secchio, ma nel bicchiere che tracima. Allo stesso modo, un aumento di domanda pesca dal bicchiere. Ecco da dove origina la volatilità: la ragione è che il livello di latte nel bicchiere cambia molto più in fretta che non quello nel secchio. Questa situazione è correlata ai contributi dati agli allevatori in tante parti del mondo, che determinano una latenza rispetto al momento in cui sono colpiti dai segnali del mercato. In altri termini, con le misure di sostegno e gestione del comparto latte, gli allevatori ricevono lo stimolo a produrre di più o di meno ben in ritardo rispetto all’evento che si determina sul mercato. Questo determina una ulteriore distorsione, che si traduce in una ulteriore volatilità.

Quindi,

una domanda è lecita: se invece del bicchiere ci fosse solo il secchio,

osserveremmo le stesse fluttuazioni di prezzo? Lo dubito.

Un mercato più aperto e incentivi scollegati alle produzioni

Sono

fermamente convinto che sarebbe meglio per gli allevatori avere un mercato

più aperto ed anche fare in modo che le misure di incentivo siano scollegate

alle produzioni, per evitare effetti distorsivi. Questi incentivi sono

veramente necessari? Nei vari scenari mondiali si può osservare che i sostegni

monetari sono correlati ai benefici che la società in generale intende trarne,

oppure l’insufficienza di sostegni monetari è presa a giustificazione per

introdurre barriere non tariffarie all’importazione. Però qualsiasi barriera

non tariffaria dovrebbe essere giustificata solo da oggettive ragioni tecniche

e scientifiche e non invece dai bisogni del momento. Il problema, se si

cambiano solo le regole, come ad esempio vietare il glifosato, è che si elimina

qualsiasi stimolo al consumatore per la disponibilità a pagare di più per il

prodotto che intende avere. Le regole che sono adottate in genere per il volere

di una minoranza della società, portano solo a tenere basso il prezzo del latte

per gli allevatori.

Queste regole possono assumere diverse forme. Gli agricoltori francesi mi raccontavano il loro problema di non poter ingrandire le mandrie perché non viste positivamente dall’opinione comune della gente estranea al mondo rurale. Ma questo è vero? Mio nonno mungeva al massimo 80 vacche, io ne mungo 560. Ho sacrificato i risultati qualitativi per raggiungere questo obiettivo? No di certo, perché la tecnologia mi permette di fare molto più di quello che riusciva a fare mio nonno. La dimensione della stalla è irrilevante;i risultati sono ciò che contano.

Spesso sento dire dalla gente estranea al mondo rurale che tutte queste regole non sarebbero un problema per le piccole stalle famigliari, ma solo per le grandi stalle. Invece la realtà è l’opposto. La grande azienda può permettersi di assumere qualcuno che si occupi di tutti gli adempimenti e la compilazione dei moduli, mentre la piccola azienda agricola familiare è sopraffatta dal peso delle carte da compilare.

Consumatori disponibili a pagare il giusto prezzo

Quindi, in sostanza, ciò di cui abbiamo bisogno è un mercato lattiero caseario molto più aperto a livello mondiale, con regole che siano basate solo sui riferimenti scientifici e che mirano al risultato. Abbiamo bisogno di consumatori disponibili a pagare il giusto prezzo per permettere agli agricoltori di fornire loro il prodotto con le qualità che essi desiderano. In fin dei conti, gli allevatori dei vari Paesi nel mondo producono poco meno di 900 milioni di tonnellate di latte all’anno. Se tutta la popolazione mondiale ricevesse la porzione quotidiana raccomandata di latte, bisognerebbe produrne il doppio, cioè 1800 milioni di tonnellate. Questo è un forte segnale di mercato del fatto che abbiamo bisogno di meno barriere, anziché di più.

“Abbiamo perso il treno con la pianificazione

produttiva delle DOP negli anni 1999-2000. Era in quel momento che avremmo

dovuto fare il punto zero e poi pianificare, magari individuando quote di

produzione da assegnare agli allevatori, accompagnando il sistema a una

progettazione con almeno due anni di anticipo. In questo modo avremmo gestito

meglio i flussi di cosce da destinare ai grandi prosciutti DOP e collocarli sul

mercato in base alle dinamiche dei consumi. Tutte le DOP dovrebbero avere una

produzione contingentata, perché rispondono a un disciplinare, comportano costi

più elevati, devono assicurare alta qualità e devono poter contare su un

mercato in grado di remunerare in maniera adeguata tutti gli attori della

filiera”.

Il ragionamento di Ferdinando Zampolli,

allevatore di Rodigo con circa 10mila maiali allevati ogni anno

(venduti a Opas) e 200 ettari coltivati, parte da molto indietro. È in

quel periodo che, secondo l’allevatore che è anche componente della Commissione

Unica Nazionale (CUN) per i suini grassi, non viene agganciata una rivoluzione

di sistema che avrebbe potuto evitare almeno alcune delle crisi successive che

hanno compromesso la vitalità del settore, ridisegnandone il perimetro e

facendo perdere qualche treno in fase di rilancio complessivo.

I consorzi di Parma e San Daniele, ufficialmente,

approvano una programmazione produttiva con cadenza triennale, l’ultimo

approvato per il consorzio di Parma è del 2020 e prevede una produzione di 9,5

milioni di pezzi/anno, a fronte di un consuntivo venduto pari a 8,5 milioni di

pezzi/anno. “Non credo servano parole per commentare questo genere di politica

produttiva: i numeri parlano da soli”, aggiunge Zampolli.

Secondo lei quali sono i motivi?

“I motivi sono sostanzialmente due. Il primo:

gli allevatori non fanno parte del consorzio del prosciutto (sia Parma che San

Daniele). Il consorzio è interamente nelle mani dei prosciuttai, e questo

genere di programmazione produttiva può dettarla solo il consorzio. Secondo: all’epoca

erano ben visibili gli effetti provocati dalle quote latte, e ci si guardava

bene dal ricadere in un simile potenziale problema.

Questo è un problema che emerge tra gli

allevatori ogni volta che il prezzo di mercato va sotto i costi di produzione,

tuttavia, nonostante siano anni che i prosciuttifici navigano in cattive acque,

ancora fanno orecchie da mercante sul contingentamento delle produzioni per

paura di lasciare quote di mercato ai loro competitor. Ad aggiungere

danno alla beffa, hanno recentemente avuto occasione di mettere mano in modo

organico e strategico al disciplinare di produzione, ma hanno clamorosamente

mancato l’obiettivo, caricando il sistema di costi di controllo assurdi a

carico di tutta la filiera (senza, tra l’altro, garantire una maggiore qualità),

risultato di un disciplinare estremamente farraginoso che Confagricoltura

assieme a CIA, CoopAgri, Unapros e altre sigle sindacali ha aspramente

criticato ed osteggiato, critiche che il ministero non ha preso in

considerazione ed i risultati sono sotto gli occhi di tutti, tranne di chi si

vanta di essere paladino degli agricoltori ma che in realtà ha chiaramente

dimostrato di non esserlo, in questa come in altre occasioni”.

Uno degli obiettivi di cui si parla da qualche tempo è anche la

ricerca di nuovi mercati. Non crede che l’internazionalizzazione sia una strada

valida?

“Guardi, l’abbiamo vista tutti, la sfilata

fatta dal presidente cinese con tutta la delegazione al seguito, qui a Roma

qualche tempo fa con tutto il nostro governo in pompa magna, a firmare accordi

di libero scambio tra la l’Italia e la Cina. Vuole che le dica cosa riusciamo

ad esportare in Cina dopo la firma di questi fantomatici accordi tanto

decantati?”.

Dica.

Esportare tagli nobili accrescerebbe il prezzo della materia prima

“L’unica carne, se così possiamo chiamarla, che riusciamo con fatica ad esportare sono le frattaglie, gli zampetti e le teste. Tutti prodotti poco nobili che hanno un effetto risibile sul mercato interno. Quindi, se nel periodo pre-covid il prezzo dei maiali era salito in modo importante è stato perché paesi come la Germania e la Spagna esportavano mezzene intere verso la Cina e quindi non rovesciavano nel nostro mercato le loro produzioni, questo ci ha dato qualche mese di respiro. Noi avremmo tutto l’interesse ad esportare tagli nobili, ci permetterebbe infatti di accrescere il prezzo della materia prima qui in Italia, di svuotare le cantine, oggi intasate da prosciutti stagionati, destinando la coscia fresca al mercato cinese, di dare slancio all’intero settore e a tutto l’indotto. Invece siamo al palo, a vedere l’ennesimo treno passare senza poterlo prendere, e tutto questo per colpa di lobby miopi che non saprebbero disegnare un cerchio con un bicchiere e di una burocrazia che, per ragioni di educazione, non definisco”.

Il mercato ha registrato nelle scorse settimane una ripresa, proprio

quando storicamente i listini rimanevano stabili o addirittura, diminuivano. Se

lo aspettava?

“Sì. E le cause vanno ricondotte in parte all’etichettatura delle carni suine trasformate e in parte alla diminuzione della produzione nazionale e delle importazioni italiane in flessione a causa delle esportazioni verso la Cina da parte dei paesi UE, che storicamente scaricano nel nostro mercato una parte importante delle loro produzioni”.

In tema di etichetta e indicazioni, i salumi sono di nuovo insieme

alla carne rossa nel mirino di una comunicazione forse eccessivamente

allarmistica, almeno alle latitudini italiane. Cosa ne pensa?

“Uso questo ‘proverbio’ perché rende bene l’idea: non c’è peggior sordo di chi non vuol sentire, infatti, questi continui attacchi, perpetrati da persone con le quali è impossibile sedersi a ragionare, sono basati su convinzioni ideologiche e non su dati scientifici. Portano a giustificazione delle loro affermazioni, tesi scientifiche create ad arte piene di lacune, di errori che però fanno colpo sull’opinione pubblica, e dall’altra parte abbiamo un consumatore che preferisce ascoltare chi alza di più la voce o chi è più presente nei social, piuttosto che cercare di capire le ragioni per cui da millenni l’uomo alleva gli animali e se ne ciba e soprattutto i passi in avanti che la zootecnia ha compiuto nel rispetto del benessere animale e della salubrità alimentare”.

Come sta funzionando la CUN, oggi? Quali sono i punti critici da migliorare?

Un flusso produttivo che non permettete una strategia di vendita

“Non molto bene! Purtroppo la parte allevatoriale all’interno della CUN poco può fare contro i macelli. Abbiamo un prodotto che è fortemente deperibile, un insieme di regole capestro (come il peso massimo di vendita del suino vivo per poter entrare nel circuito DOP), un flusso produttivo alle spalle che non può essere interrotto a piacimento, e questo non ci permette nessuna strategia di vendita. Quando la merce è pronta deve essere avviata alla trasformazione punto e basta. In quest’ottica è necessario che la politica assista il settore garantendo sempre un prezzo e non un ‘non quotato’. Oggi in particolar modo la corda con i macelli è molto tesa, c’è richiesta e quindi il prezzo del suino vivo dovrebbe salire, dall’altra parte i macelli non riescono a trasferire sulle carni i rincari del vivo. A questo aggiungiamo che abbiamo di fronte una estate dove mancheranno suini in modo importante e i macelli sono spaventati, perché saranno costretti a pagare cara la materia prima ma non sanno se riusciranno a ribaltare gli aumenti sulle carni. Stanno di fatto vivendo quello che nel decennio 2008-2017 hanno vissuto gli allevatori a parti invertite: erano aumentati a dismisura le produzioni di suini in Italia e il prezzo era crollato, oggi i numeri sono ridotti e non ci sono maiali per tutti i macelli presenti, quindi, è il loro momento buio”.

Cosa potrebbe accadere se la Cina rallentasse le importazioni

dall’Europa?

“Lo scenario lo abbiamo già visto: con la

comparsa della peste suina in Germania le esportazioni tedesche verso la Cina

si sono bloccate e il mercato europeo è andato in crisi, raggiungendo

quotazioni ben al di sotto del costo di produzione”.

Nella sua azienda ha investimenti in programma? Quale spazio trovano

sostenibilità ambientale e benessere animale?

“Per ora siamo fermi e non abbiamo programma

investimenti. Quanto alla sostenibilità ambientale, il percorso, senza

remunerazione adeguata alle imprese, diventa naturalmente ben più complesso. Ma

come azienda siamo attenti. Sul versante del benessere animale bisogna essere

chiari: sono necessari investimenti, ma allo stesso tempo il consumatore deve

essere disponibile a pagare un valore aggiunto sui prodotti che mirano ad un

benessere animale superiore ai requisiti minimi di legge. Bisognerebbe avere

coraggio e parlare molto chiaramente ai consumatori”.

I prezzi di cereali e semi oleosi sono cresciuti molto. Come si

protegge dall’impennata della razione alimentare?

“I prezzi sono schizzati in alto e la razione

alimentare in allevamento è aumentata di oltre il 20 per cento. Personalmente

cerco di fare acquisti annuali su mais, farina di soia e orzo, per volumi

indicativi di circa 20mila quintali. I maggiori costi erodono però la

redditività in allevamento”.

Ci sono alternative ai prosciutti Dop, secondo lei?

Analizzare il quadro della suinicoltura in maniera più ampia

“Spero molto nell’etichettatura e nelle tre I (nato, allevato e macellato in Italia), fermo restando che la produzione DOP è quella che fin ora ha sostenuto il mercato, pur nelle difficoltà. Assistiamo a esperienze diverse, anche legati alla salumeria tradizionale, ma non a Denominazione di Origine Protetta. A volte sono esperimenti che funzionano, ma alla lunga non so quale può essere il ritorno. Certo dobbiamo riflettere, perché se alcuni prosciuttifici sono in difficoltà, probabilmente dovremmo analizzare il quadro della suinicoltura in maniera più ampia”.

Andrew M. Novakovic – Professore Emerito di Economia Agraria – Cornell University, New York

Di Andrew M. Novakovic, Professore Emerito di Economia Agraria – Cornell University, New York

Il settore lattiero-caseario statunitense è un miracolo avvolto in una tragedia.

La storia di incredibile successo iniziò a metà del 20° secolo, quando gli agricoltori americani si specializzarono sempre di più. Da allora ebbero un invidiabile aumento della produzione, maggiore efficienza, e fornirono ai consumatori un prodotto nutriente e di alta qualità ad un prezzo accessibile. Per gran parte di questo periodo, i prezzi al dettaglio dei prodotti lattiero-caseari aumentarono della metà rispetto all’aumento generale dei prezzi al consumo. Un successo per i produttori di latte.

La tragedia riguarda il cambiamento nella struttura del settore agricolo e la trasformazione delle comunità rurali. Sebbene le aziende agricole gestite dalle famiglie rimangano la norma, le aziende agricole da latte sono diminuite di numero, aumentando di dimensioni. Hanno risultati migliori rispetto a mezzo secolo fa, sia in termini di produttività che di redditività, ma questo è avvenuto a scapito di molte aziende agricole famigliari che semplicemente non potevano sopravvivere, tanto meno prosperare.

Quanto a lungo dureranno queste tendenze? C’è un limite alla crescita del settore lattiero-caseario statunitense? Quando si stabilizzerà il numero delle aziende lattiero-casearie, e quanto presto accadrà?