Di: Elisa Donegatti

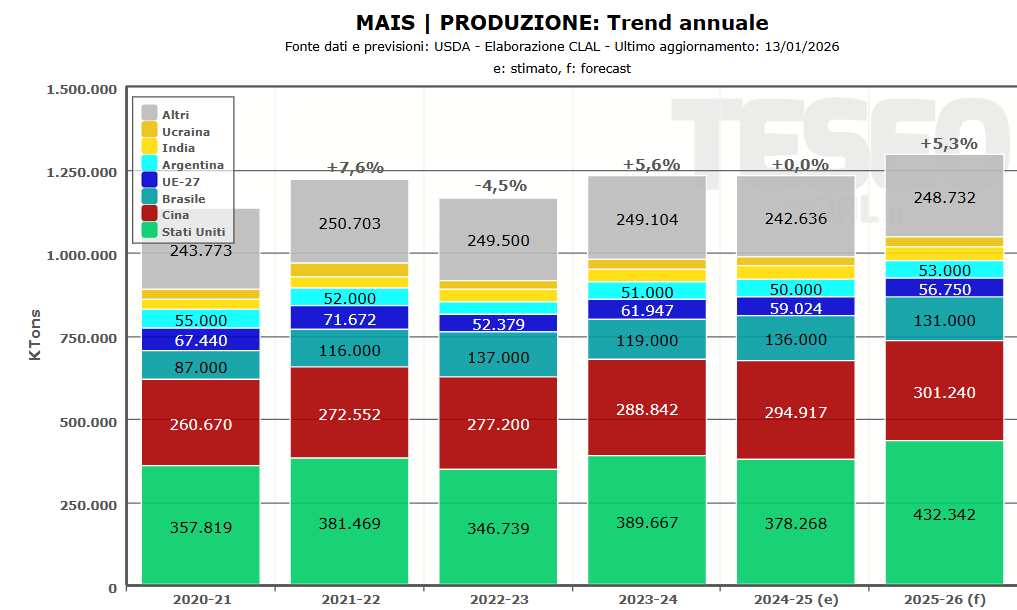

La campagna 2025-2026 dei Cereali Vernini entra nel vivo della raccolta nelle principali aree produttrici, con un quadro generalmente favorevole. Secondo le ultime stime USDA, il mercato mondiale dei Cereali Vernini si presenta sostanzialmente equilibrato. Per il Frumento sono attesi produzione e stock finali in lieve calo rispetto alla stagione precedente, mentre per l’Orzo il quadro resta stabile. Sul mercato internazionale continua tuttavia a pesare la forte competitività dell’area del Mar Nero, con Russia e Ucraina ancora protagoniste dell’offerta mondiale di cereali.

Anche in Europa le prospettive produttive risultano positive per il Frumento Tenero. Le più recenti stime indicano una produzione in recupero rispetto alla scorsa campagna. Le condizioni colturali si sono mantenute generalmente favorevoli nei principali Paesi produttori, mentre solo alcune aree dell’Europa centro-orientale hanno risentito maggiormente della siccità primaverile.

In Italia la raccolta dell’Orzo è ormai in fase avanzata, mentre quella del Frumento Tenero sta progressivamente entrando nel vivo. Le prime indicazioni provenienti dal territorio evidenziano produzioni generalmente soddisfacenti, in alcuni casi superiori a quelle della scorsa campagna, accompagnate da livelli qualitativi molto buoni e spesso migliori delle aspettative formulate nei mesi scorsi. Un risultato significativo se si considera che la campagna era iniziata con semine autunnali rese difficili dalle abbondanti precipitazioni e che durante la primavera non sono mancati eventi meteorologici avversi. Grandinate e allettamenti hanno provocato danni localizzati in alcune aree, senza tuttavia compromettere il quadro produttivo nazionale nel suo complesso.

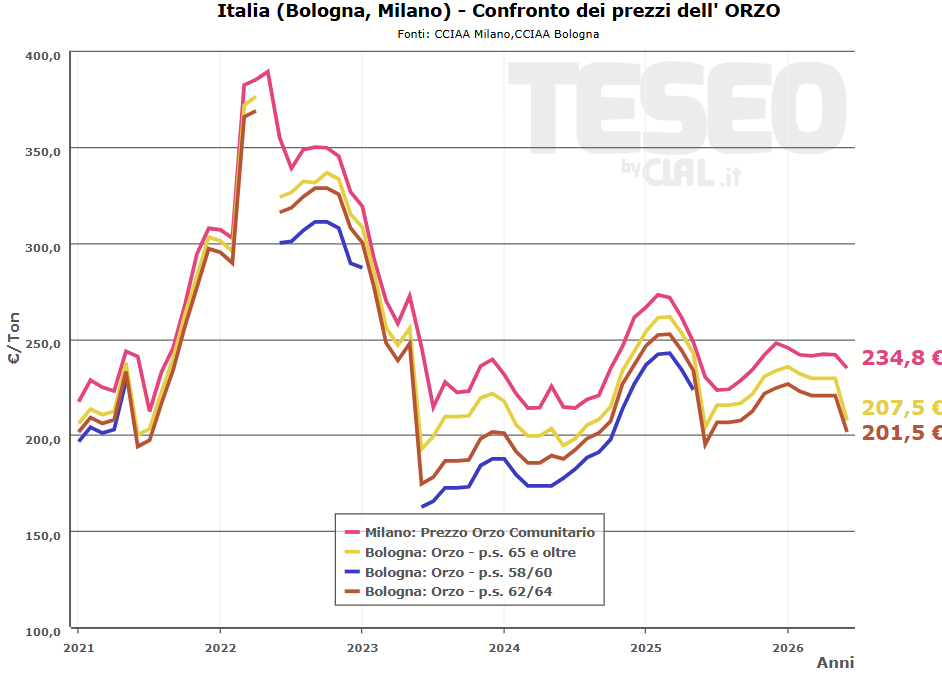

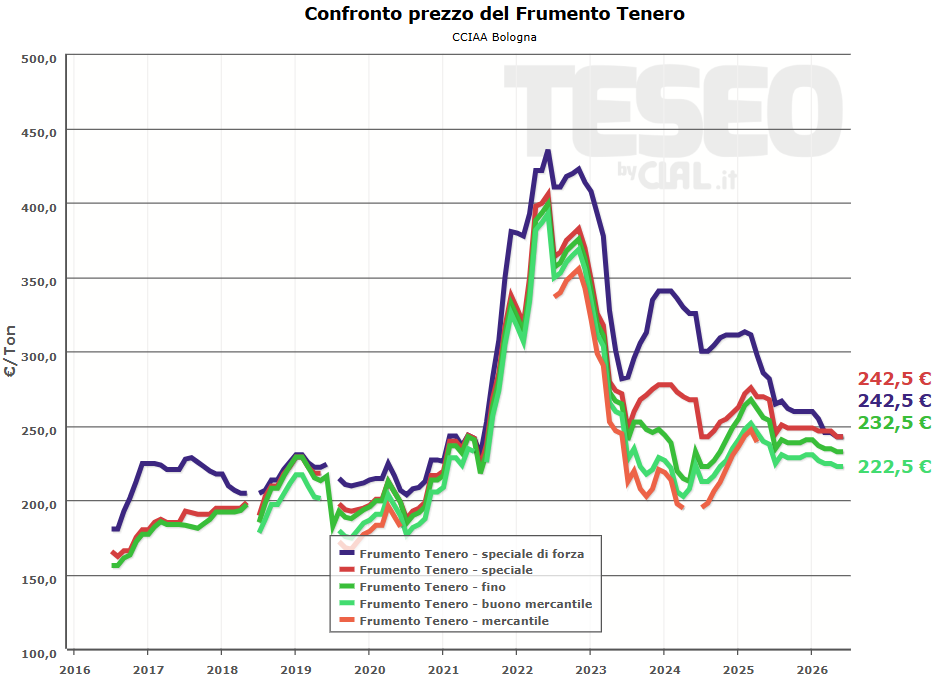

Sul fronte dei prezzi, il mercato continua a mostrarsi prudente. Nelle principali piazze italiane il Frumento Tenero Fino si colloca attorno ai 230 €/t, mentre il Frumento di Forza si mantiene nell’area tra 240 e 250 €/t. Per l’Orzo zootecnico i valori si attestano generalmente intorno ai 200 €/t, confermando un quadro di mercato ancora influenzato dalla competitività del prodotto estero e dalle buone prospettive produttive nelle principali aree cerealicole mondiali.

Le prime trebbiature confermano dunque una campagna dei Cereali Vernini migliore rispetto alle attese, sotto il profilo produttivo e qualitativo. Le buone prospettive della raccolta italiana si inseriscono in un contesto internazionale complessivamente equilibrato, ma caratterizzato da quotazioni che faticano a trovare nuovi elementi di sostegno. L’attenzione degli operatori resta quindi concentrata sull’evoluzione della raccolta nelle prossime settimane e sulle dinamiche dei mercati internazionali, fattori che continueranno a influenzare i prezzi nei prossimi mesi.