Di: Elisa Donegatti

Nel complesso, il WASDE di Gennaio conferma le previsioni di un mercato 2025/2026 di Cereali e Semi Oleosi caratterizzato da un’offerta abbondante, vantaggiosa per l’approvvigionamento di mangimi ma sfidante per i redditi agricoli, con prezzi sotto pressione.

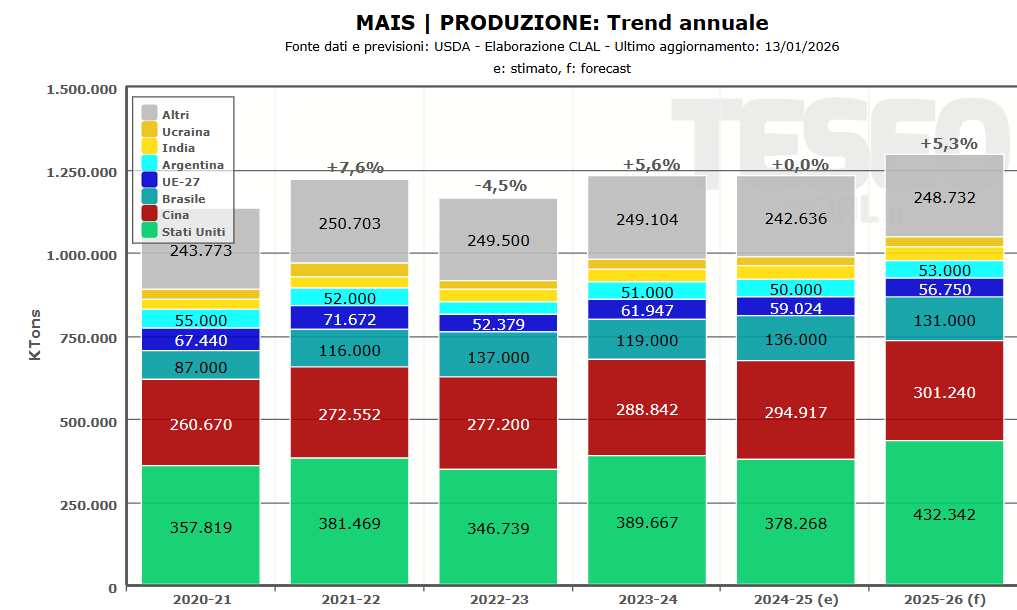

Mais: per l’annata 2025/26, la resa dovrebbe guidare la produzione statunitense verso un record di 432 Mio Ton. Aumenta l’utilizzo per il settore mangimistico, mentre cala la destinazione alimentare, sementiera e industriale. Nonostante le esportazioni rimangano elevate, l’offerta record potrebbe portare a un aumento delle scorte finali negli USA. Anche la produzione di Mais in Cina è stimata in crescita (301 Mio Ton): ciò contribuirebbe ad accrescere le scorte mondiali fino ai 291 Mio Ton e a mantenere pressione sui prezzi.

Soia: l’offerta è prevista abbondante, mentre le esportazioni USA risultano frenate dal calo delle vendite verso la Cina e dalla concorrenza di un raccolto record in Brasile (178 Mio Ton). La resa media è attesa stabile e l’aumento delle superfici, insieme a scorte iniziali più elevate, sosterrebbe la crescita delle forniture complessive. La frantumazione aumenta, pur restando vincolata dalla capacità industriale, mentre la maggiore disponibilità di Farina di Soia (60,8 Mio Ton) sosterrà l’offerta per il settore zootecnico. L’uso per biocarburanti è leggermente più contenuto, riflettendo minori volumi destinati alla produzione di olio di soia. A livello globale, la produzione e le scorte mondiali di Soia dovrebbero continuare a crescere, confermando un contesto di abbondanza dell’offerta e di prezzi contenuti.

Frumento: le previsioni sulle scorte finali statunitensi sono state riviste al rialzo (25,2 Mio Ton), sostenute da scorte iniziali elevate e da una domanda interna leggermente più debole, soprattutto per l’uso zootecnico. Produzione ed esportazioni dovrebbero rimanere stabili, mentre a livello globale l’aumento dell’offerta, trainato dagli incrementi produttivi in Russia e Argentina, potrebbe portare le scorte mondiali oltre i 278 Mio Ton, confermando un contesto di ampia disponibilità.