La Cina che si conferma una destinazione privilegiata, il Sud Est Asiatico che si mantiene un interessante richiamo per la vicina Australia, la ripresa dei commerci dopo le fasi più critiche del Covid, ma anche rotte “tradizionali”, come quella del Frumento Duro canadese, che subiscono qualche modifica. Ecco come evolve l’export dei cereali per Stati Uniti, Canada e Australia.

USA

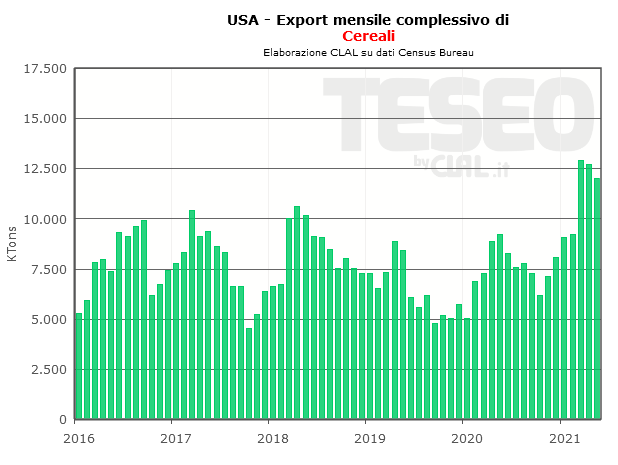

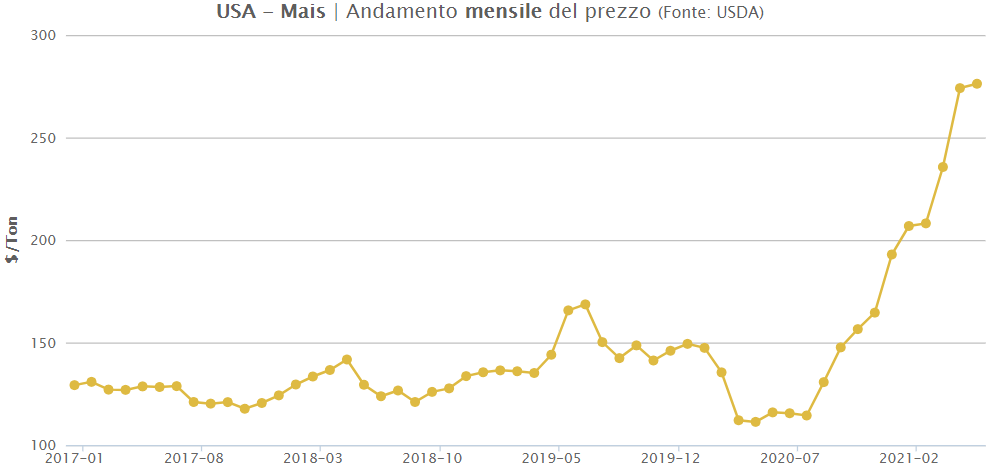

È boom dell’export dei cereali per gli Stati Uniti, che tra Gennaio e Maggio 2021, aumentano del 50% le vendite al di fuori dei propri confini nazionali. Dei quasi 56 milioni di tonnellate di cereali esportate nei primi cinque mesi di quest’anno, quasi 39 milioni sono rappresentati dal Mais, che segna un +77,8% in volume e un +149,7% in valore su base tendenziale. Particolarmente marcata la crescita dei prezzi del Mais, che raggiungono i 280 $/Ton nel mese di Maggio 2021.

La Cina è il primo Paese di destinazione, non soltanto per il Mais: nei primi cinque mesi dell’anno ha ritirato dagli Stati Uniti quasi 15,3 milioni di tonnellate di cereali, praticamente quintuplicato gli acquisti (+498,4%). L’Unione Europea non figura fra i principali paesi di destinazione dei cereali Made in Usa. Ripartiranno le rotte europee nei prossimi mesi?

TESEO.clal.it – Stati Uniti: Esportazioni mensili di Cereali

CANADA

Nonostante la frenata nel mese di Maggio, nei primi cinque mesi del 2021 il Canada aumenta l’export dei Cereali del 22,6% in quantità e del 39,5% in valore su base tendenziale.

È boom per l’export di Mais (+153,4% tra Gennaio e Maggio rispetto allo stesso periodo del 2020), con l’Unione Europea che costituisce il 71% del market share. Spagna e Irlanda sono primi porti di destinazione.

Benché i prezzi medi all’export del Frumento Duro siano più bassi rispetto a quelli degli Stati Uniti e dell’Unione Europea, sembra che le vendite verso l’Italia abbiano un minore slancio rispetto al passato. Fra Gennaio e Maggio 2021, in particolare, le importazioni italiane di Frumento Duro canadese sono cresciute del 6,3% su base tendenziale.

Nel mese di Maggio 2021, invece, le esportazioni di Frumento Duro verso l’Italia hanno subito un sensibile frenata (-41,1% rispetto Maggio 2020), riflettendosi in un rallentamento dell’8% dell’export globale di Frumento Duro canadese. Algeria, Marocco e Tunisia sono altri importanti approdi del Frumento Duro canadese.

TESEO.clal.it – Prezzi medi di esportazione del Grano Duro

AUSTRALIA

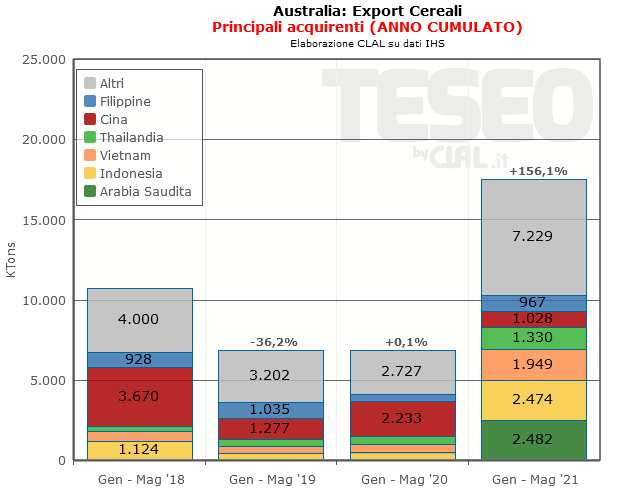

Segue altre rotte, ma si mantiene in ottima salute, l’export di cereali dall’Australia, che tra Gennaio e Maggio 2021 vede un +156,1% in quantità rispetto allo stesso periodo del 2020. Frumento Tenero (12,1 milioni di tonnellate) e Orzo (4,4 milioni di tonnellate) sono i Cereali più esportati.

I principali paesi di destinazione sono: Arabia Saudita, Indonesia, Vietnam, Thailandia, Cina, Filippine.

L’Australiaha ripreso a esportare anche Frumento Duro: 266.428 tonnellate nei primi cinque mesi del 2021, delle quali 238.029 tons inviate in Italia.

TESEO.clal.it – Australia: export di Cereali (Gennaio-Maggio)

Com’è evoluta la qualità del Latte bovino in Italia, e quali sono le prospettive future?

Quali sono le novità nelle recenti direttive agricole comunitarie?

Come va il mercato di Latte e Formaggi, e quali sono le aspettative?

Entra nel Team di CLAL Ester Venturelli. Analizzerà le performance delle Aziende Agricole italiane ed europee.

Con l’obiettivo di rispondere a queste domande, TESEO ha organizzato, nella giornata di ieri, un incontro online con Produttori Latte italiani.

Durante l’incontro, sono intervenuti Giorgio Zanardi del Reparto Produzione Primaria di IZSLER, Ester Venturelli del Team di CLAL, che ha presentato una panoramica delle politiche UE in campo agricolo, Mirco De Vincenzi ed Alberto Lancellotti del Team di CLAL, che hanno esposto l’andamento del mercato lattiero-caseario.

Gli argomenti trattati hanno acceso un dibattito tra i partecipanti.

Ecco le presentazioni sulla qualità del Latte e sulle recenti direttive UE:

Capi allevati: 500 ovini di razza Sarda Destinazione del Latte: Pecorino Romano DOP

Francesco Pizzadili – Pastore

“Per un pastore, come qualsiasi altro allevatore la prima regola è il benessere animale, spesso a discapito della propria salute; ma questa è la soluzione non solo per avere animali più sani e produttivi, ma anche per contrastare il fenomeno dei cambiamenti climatici, che sono già in atto”.

Lo sa bene Francesco Pizzadili, che alleva nell’agro di Mores, un’area pianeggiante dentro il comprensorio irriguo in provincia di Sassari, circa 500 capi ovini di razza Sarda (400 dei quali in lattazione) e un po’ di bovini, gestiti direttamente dal padre Giovanni, che li cura come hobby per la produzione di “perette” caciocavallo.

Le stagioni più calde Francesco Pizzadili le

trascorre sull’altipiano, a Pattada, 850 metri circa di altitudine, ed è uno di

quei pastori di cui, in parte, si sta purtroppo perdendo la tradizione.

I dati dell’azienda, che si possono riassumere sul piano produttivo in circa 100.000 litri di latte conferiti alla Latteria Sociale La Concordia di Pattada del presidente Salvatore Palitta, non raccontano fino in fondo la passione che ci sta dietro un lavoro impegnativo, che impone sacrifici, ma che regala altrettante soddisfazioni.

I dati positivi sui consumi di Pecorino Romano DOP, espressione di un’isola che ha saputo valorizzare le proprie tradizioni del territorio, sono la conferma che si può diversificare e “osare” per rispondere alle esigenze dei consumatori e, allo stesso tempo, dare soddisfazione anche ai produttori.

I prezzi medi sono infatti in crescita, trascinati

dalla virtuosità del sistema cooperativo.

Dove state innovando nella vostra cooperativa, nella

quale lei è consigliere?

“Come la maggior parte dei caseifici in Sardegna la nostra produzione è concentrata per l’80% sul Pecorino Romano. Abbiamo avviato la diversificazione della stessa DOP con tre diverse tipologie: Extra con ridotto contenuto di sale, Riserva con varie fasi di lunga stagionatura e il Pecorino Romano DOP di montagna. Relativamente a quest’ultima tipologia, il progetto è nato più di tre anni fa, sulla scorta di quanto aveva fatto con successo, ad esempio, il Parmigiano Reggiano, altro formaggio a denominazione di origine che ha trovato modalità interessanti per valorizzare il latte. I risultati, dopo una fase di sperimentazione nella quale siamo partiti gradualmente, oggi stanno dando soddisfazione”.

Quanto, in termini di bilancio?

“Parliamo di circa cinque centesimi al litro di latte in più

rispetto al resto della produzione. Questo ci permette di programmare un aumento delle forme di Pecorino Romano di montagna, per circa il 40% rispetto allo scorso anno. Stiamo comunque parlando di una nicchia rispetto ai 13-15

milioni di litri di latte trasformati annualmente”.

Avete altre produzioni di nicchia?

Puntiamo ad ampliare il mercato grazie alla diversificazione

“Sì, abbiamo cercato di diversificare, non soltanto ampliando la gamma di formaggi realizzati, ma all’interno stesso della DOP Pecorino Romano. Accanto alla versione sapida classica sono nate quindi varianti come il Pecorino Romano a ridotto contenuto di sale, lunga stagionatura, e in occasione di Caseifici Aperti di due anni fa abbiamo presentato con grande successo un 48 mesi, quello di montagna, e stiamo per introdurre anche la lavorazione del Pecorino Romano a latte crudo, antica ricetta del pastore. Questo perché grazie alla diversificazione puntiamo ad ampliare il mercato”.

Quali sono i principali canali di vendita?

“Il 60% delle vendite avviene in Italia e

il restante 40% all’estero. Otto forme su dieci

esportate vanno negli Stati Uniti, mentre il 20% prende la strada del Nord

Europa”.

Cosa cercano all’estero?

“In Usa i consumatori cercano il

classico Pecorino Romano Dop, ma allo stesso tempo

sono incuriositi dalle novità. In quest’ottica stiamo

cercando di costruire un mercato multiforme. Diversamente, ci siamo resi conto che il consumatore del Nord Europa è più maturo e, quindi, maggiormente propenso a scoprire nuove proposte”.

Rispetto all’anno scorso, quanto state producendo?

“Più o meno è la stessa produzione in

quantità, anche se abbiamo al nostro interno

allevatori soci in più”.

Dove si colloca il prezzo del latte destinato a Pecorino Romano DOP e quali sono le prospettive per i prossimi mesi?

“Abbiamo oscillazioni stagionali. Abbiamo chiuso il bilancio 2020 con 1,10 € al litro e 1,15 € per il latte di montagna. Nel 2019 avevamo chiuso a 94 centesimi. Stiamo attraversando una fase positiva, ci sembra di poter affermare. Il 2021 si prospetta un’annata con un bilancio soddisfacente, almeno dalle indicazioni che abbiamo avuto in questo primo semestre. Oggi non è difficile vendere, grazie a una domanda sostenuta. C’è richiesta e i commercianti stanno portando via il prodotto fresco, per il Pecorino Romano non prima dei 5 mesi come da disciplinare. Anche all’estero i consumi si stanno riprendendo e le progressive aperture dell’Horeca e Food service di certo aiutano. Negli Usa stiamo assistendo a una fase in cui c’è richiesta e cercano il prodotto. Dovremo stare attenti a mantenere un equilibrio produttivo e non farci prendere la mano con il prezzo”.

In Italia dove collocate il prodotto?

“Con la pandemia abbiamo ampliato il giro dei clienti. Meno Horeca,

dove comunque abbiamo visto che il prodotto Dop ha minori spazi, e

maggiori vendita nei negozi, nella grande distribuzione e anche nei discount,

magari con tipologie di prodotto differenti”.

Avete risentito dei rincari delle materie prime?

“Come pastori sì. I rincari iniziano a pesare, è umiliante, ogni volta che il prezzo del latte è ottimale il rincaro delle materie prime si fa subito sentire, ci viene il dubbio che siano operazioni fatte ad arte. Non dimentichiamo, poi, che siamo su un’isola, per cui anche il costo dei trasporti incide”.

Quanto è diffuso il pascolo?

“Lo pratichiamo quasi tutti. Nella nostra

cooperativa, formata da circa 320 soci, non abbiamo allevamenti

intensivi e il pascolo è la regola.

Qual è la parte più dura del suo lavoro?

“Il pastore, più che un lavoro, è uno stile di vita,

eterno custode del territorio, come si dice H24, 7 giorni su 7; non esistono

feste, non si stacca mai, molte volte trascurando il tempo da dedicare alla

propria famiglia. Anche quando sei a casa o in

giro e ti vedi con amici pastori o non, alla fine si finisce sempre a

parlare di lavoro”.

La natura stessa detta le regole, le stagioni arrivano e non

aspettano nessuno”.

Lei quanti anni ha?

“Quarantadue, sono sposato e ho due figli maschi di 13 anni e 11 anni”.

Le piacerebbe che seguissero le sue orme dal punto di vista lavorativo?

“Sinceramente sì, perché se investi

nell’azienda desideri la continuità, ma mi interessa che studino e

che scelgano nella vita il lavoro che

desiderano. E pazienza se sarà un’altra attività”.

Quanto è importante studiare?

“Molto. Io e mio fratello, che lavoriamo insieme, abbiamo un diploma di terza media, e confrontandoci con tutte le professionalità che gravitano intorno all’azienda e alla cooperativa, dal veterinario all’agronomo, e altre figure professionali, ci rendiamo conto che una base culturale più ricca aiuta tanto. È innegabile che chi studia ha una base più solida ed è questo che desidero per i miei figli, che possano studiare per essere liberi di scegliere il loro futuro”.

Come vede il settore fra dieci anni?

I tempi della politica non coincidono con le esigenze delle aziende

“Non benissimo, in verità. Molti sono stanchi di fare questo

lavoro, ma non c’è il ricambio generazionale. Inoltre, molti giovani non

vogliono fare questo lavoro, perché molto sacrificato e, permettetemi di

aggiungere, assistiamo anche a un pessimo funzionamento della politica sugli investimenti in agricoltura, dove scarseggia completamente la dinamicità delle operazioni. In poche parole, i tempi non coincidono mai con le esigenze delle aziende primarie e di trasformazione, e questo spaventa tantissimo. Lo stiamo vedendo già ora e lo confermano i numeri: meno aziende e una minore produzione di latte”.

L’Import di Mais è stato di circa 3 milioni di tonnellate, di cui 1,9 milioni dagli Stati Uniti ed il restante dall’Ucraina. L’aumento rispetto a Maggio 2020 è stato del +395,4%. Continuano a crescere i prezzi medi all’import, raggiungendo il valore di 273 $/Ton.

L’import cinese di Frumento Duro nel mese di Maggio è aumentato del +66,8% in volume e di +72,6% in valore. Il principale fornitore è il Canada, con un prezzo medio all’import di 314 $/Ton. Si è ridotto invece l’import di Frumento Tenero nello stesso mese (-37,8% in volume).

L’import della Cina di Orzo è aumentato del +115,7% in volume e del +161,4% in valore. Il principale fornitore è l’Unione Europea, che ha segnato una crescita del +418%, seguita da Argentina e Canada. Tra i Paesi comunitari il primo esportatore è la Francia, con un prezzo medio in Maggio di 282 $/Ton. Nel Maggio 2021 è aumentato anche l’import cinese di Sorgo (+125,4% in volume), Crusca (+169,3%) e Avena (+174,6%).

TESEO.clal.it – Import di Cereali

SEMI OLEOSI

L’import della Cina di Semi oleosi ha registrato in Maggio un moderato aumento: +2,4% sullo stesso mese dell’anno precedente. L’import di Soia, nello specifico, ha visto un aumento del +2,5%.

Il prezzo medio di importazione della Soia ha registrato in Maggio un rallentamento, posizionandosi a 531 $/Ton (617$/ton dagli Stati Uniti, 529 $/ton dal Brasile).

TESEO.clal.it – Cina: Prezzo medio di importazione della Soia

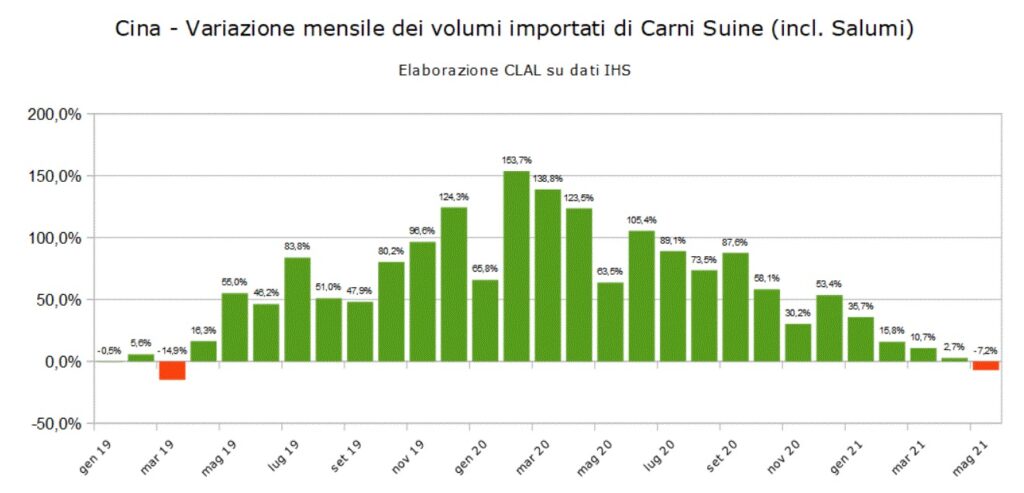

Le importazioni di carni suine della Cina rimangono su un quadrante positivo nei primi cinque mesi del 2021: +9,5% in volume e +8,8% in valore rispetto allo stesso periodo del 2020. Tuttavia, i dati relativi al mese di Maggio indicano per la prima volta dopo 2 anni una contrazione del 7,2% in quantità rispetto allo stesso mese dello scorso anno.

Import Cina Prosciutti e Spalle congelati+44% Maggio 2021

In un quadro mensile negativo per l’import di carne suina in Cina, cresce invece la voce doganale dei “Prosciutti e spalle congelati”: +44,3% e 111.161 tonnellate ritirate a Maggio. La Spagna è il principale fornitore (share 25%) con un aumento del 121,8%; seguono gli Stati Uniti (share 21%) con un aumento del 45,1% su base tendenziale.

L’Europa si conferma il principale fornitore di Carni fresche, refrigerate e congelate della Cina con oltre 201.000 tonnellate e un incremento del 9,7% rispetto a Maggio 2020. La Spagna, principale fornitore (share 30%), ha incrementato le vendite verso questo Paese del 70,6%; alle spalle si collocano il Brasile, con un aumento verso la Cina del 38,6%, mentre gli USA ed il Canada perdono rispettivamente il 48% e il 30,7% sui volumi commercializzati in Cina nel Maggio 2020.

Bisogna chiedersi se il calo delle importazioni di carne suina e derivati nel mese di Maggio sia solamente una parentesi oppure se, al contrario, sia il segnale – come alcuni sostengono – di un rallentamento delle importazioni che andrà a caratterizzare il secondo semestre dell’anno. Se così fosse, potrebbero risentirne i prezzi dei suini e delle carni suine su scala mondiale, Europa compresa.

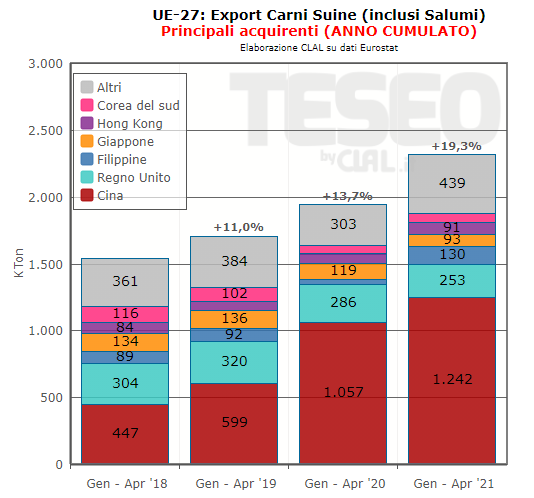

L’export di carni suine della UE-27nel periodo Gennaio-Aprile ha raggiunto i 2,3 milioni di tonnellate, il 19,3% in più rispetto allo stesso periodo del 2020.

La Cina si conferma la principale destinazione con 1,2 milioni di tonnellate e un incremento del 17,6% su base tendenziale. L’area del Sud Est Asiatico con Filippine, Vietnam e Corea del Sud è un interessante mercato di sbocco, così come il Giappone, che ha un tasso di autosufficienza delle carni suine di appena il 48%.

L’export dall’UE verso le Filippine nel primo quadrimestre del 2021 è più che triplicato (+229,3% sullo stesso periodo del 2020) e la diffusione della Peste Suina Africana potrebbe ridurre il tasso di autoapprovvigionamento nel corso di quest’anno, secondo le previsioni USDA.

Export UE Carni fresche, refrigerate o congelate+27% Gen – Apr 2021

A guidare l’export dell’UE-27 sono le “Carni fresche, refrigerate o congelate” (+27%), con la Cina che ha aumentato gli acquisti del 29,6% raggiungendo le 900.000 tonnellate, ed è boom di vendite dall’Unione Europea verso le Filippine (+359%) e Vietnam (+290% su base tendenziale).

La Spagna, principale fornitore della Cina per carni fresche, refrigerate e congelate (share 51%) ha incrementato le vendite verso questo Paese del 97,6%. Nel solo mese di Aprile, nonostante la Cina abbia ridotto le importazioni complessive di carni fresche, refrigerate e congelate dal Mondo del 2,4%, la Spagna ha mantenuto la leadership con un aumento del 43%.

Accelerano anche le esportazioni europee di “Spalle”, di cui il Giappone è la principale destinazione con una quota di mercato del 66% e un aumento degli acquisti quasi triplicato (3.634 tonnellate, +199%).

Il Ministero dell’Agricoltura Statunitense ha pubblicato l’aggiornamento di Giugno sui mercati del Mais e della Soia.

Annata 2021/2022

Gli stock iniziali di Mais per l’annata 2021/22 sono stimati in diminuzione rispetto alle previsioni di Maggio, influenzati dalle revisioni sull’annata in corso. Le previsioni sulla produzione, il trade e la domanda globale di Mais sono sostanzialmente invariate rispetto alle stime di Maggio, di conseguenza gli stock finali sono rivisti in diminuzione.

TESEO.clal.it – Stock Iniziali di Mais 2020/21

Annata 2020/2021

La produzione di Mais per l’annata Settembre 2020 – Agosto 2021 è stata rivista in diminuzione. Il Brasile, durante il mese di Maggio, ha registrato precipitazioni al di sotto della norma nelle regioni Centro-Ovest e Sud, condizionando negativamente le rese del secondo raccolto di Mais.

Per quanto riguarda gli Stati Uniti, per l’annata in corso, sono stati rivisti in aumento i dati sull’export di Mais e sul Mais utilizzato per la produzione di etanolo, riducendo le scorte. I prezzi dell’etanolo sono aumentati sensibilmente negli ultimi mesi, sostenuti da una domanda ora vicina ai livelli pre-Covid.

Prezzi di Mercato

I prezzi medi del Mais durante i primi giorni di Giugno rimangono elevati, seppur ad un livello inferiore rispetto ai picchi raggiunti durante il mese di Maggio. I prezzi medi di vendita del Mais dall’1 all’11 Giugno in USA (North West Iowa) si attestano a 276,2$/Ton, +0,8% rispetto al mese di Maggio.

In Italia, i prezzi medi quotati il 10 Giugno a Bologna sono in aumento del +1,5% rispetto alla quotazione precedente, attestandosi a 271€/Ton per il Mais nazionale ad uso zootecnico e 275€/Ton per il Mais nazionale ad uso zootecnico con caratteristiche. Ad ogni modo, i prezzi medi di Giugno sono in leggera diminuzione rispetto a Maggio.

TESEO.clal.it – USA: Prezzo mensile del Mais

SOIA

Annata 2021/2022

A differenza del Mais, le previsioni sugli Stock iniziali di Soia per l’annata 2021/22 sono riviste in aumento di 1,5 Mio Tons, influenzate dalle revisioni sull’annata Settembre 2020 – Agosto 2021. Le stime sulle produzioni, il trade e la domanda globale di Soia sono sostanzialmente stabili rispetto al forecast di Maggio. Di conseguenza, gli stock finali sono rivisti in aumento.

Annata 2020/2021

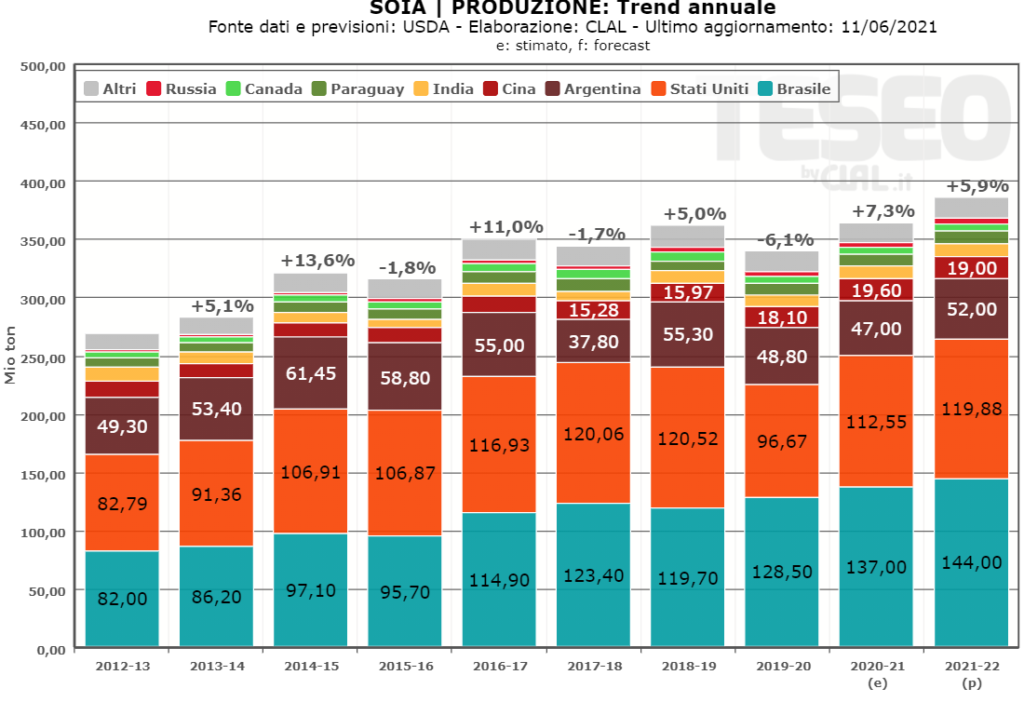

La produzione di Soia per l’annata in corso (Sett 2020 – Ago 2021) è stata rivista in aumento, trainata da un maggior raccolto di Soia in Brasile.

TESEO.clal.it – Produzione di Soia 2020/21

Prezzi di Mercato

I prezzi medi di vendita della Soia rilevati dall’1 all’11 Giugno in USA (Western Illinois) si attestano a 605,8$/Ton, in calo del -1,4% rispetto alla media di Maggio. Situazione inversa in Brasile, dove i prezzi medi della Soia rilevati nello stesso periodo in Paranà sono in aumento del +1,7% in dollari rispetto al mese di Maggio, attestandosi a 548,5$/Ton.

In Italia, il prezzo medio dei Semi di Soia quotato il 10 Giugno a Bologna è di 638€/Ton, in diminuzione del -2,0% rispetto alla quotazione precedente.

TESEO.clal.it – Brasile: Prezzo Mensile della Soia

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.

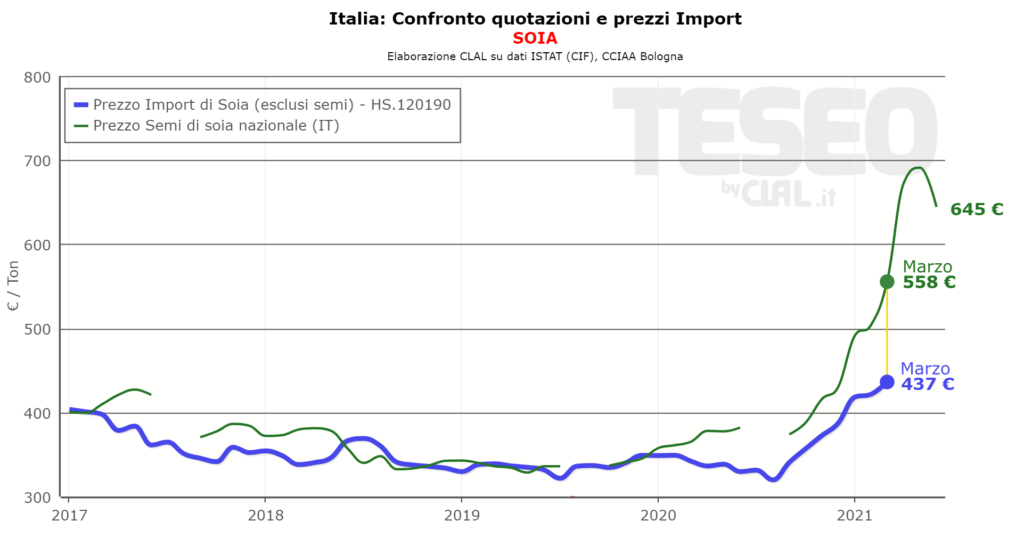

La produzione italiana di Soia soddisfa solamenteil 32,7% del fabbisogno interno(annata 2019/2020): ne deriva che l’Italia è tra i principali Paesi importatori di Soia nell’Unione Europea.

Nel mese di Marzo 2021 l’import italiano di Soia è aumentato del +43,4% in volume e del +79% in valore. Nel primo trimestre 2021 i principali Paesi fornitori sono stati USA (+36,8%), Canada (+61%) e Brasile (+10%).

La Soia (esclusi i semi) nel mese di Marzo 2021 ha raggiunto il prezzo medio all’import di 437 €/Ton (+27,7% rispetto Marzo 2020), inferiore alla media delle quotazioni di Bologna nello stesso mese (558 €/ton).

TESEO.clal.it – Italia: Confronto Quotazioni e Prezzi Import di Soia

Anche per il Mais, l’Italia si posiziona tra i principali importatori a livello Europeo. Nel mese di Marzo 2021 l’import di Mais è aumentato del +18% in volume e di +29% in valore.

Nel

primo trimestre 2021 l’Italia ha intensificato

le proprie importazioni dall’UE-27

(1,2 milioni di tonnellate in totale), ed in particolare dall’Ungheria

(+34,8%), principale fornitore. Di conseguenza, nonostante una minor importazione dall’Ucraina (-40,2%), l’import complessivo del trimestre è

aumentato rispetto all’anno precedente, superando il milione e mezzo di

tonnellate.

In Marzo il prezzo medio del Mais (esclusi i semi) importato dall’Ucraina è stato di 216 €/ton, mentre il prezzo medio del Mais importatodall’Ungheria si attestava a 170 €/ton.

Tali

valori sono inferiori alla media delle quotazioni di Marzo sulla piazza di

Bologna (Granoturco nazionale uso zootecnico 234 €/ton, Granoturco

comunitario uso zootecnico 237 €/ton).

TESEO.clal.it – Italia: Confronto Quotazioni e Prezzi Import di Mais

Allevatore Latte e Presidente della rete mondiale delle Indicazioni Geografiche oriGIn Traduzione di Leo Bertozzi

Claude Vermot-Descroches – Allevatore

Claude Vermot-Desroches ha condotto un’azienda di vacche da latte in Franche-Comté, di cui ora è titolare la figlia e dal 2002 al 2018 è stato presidente del Comité Interprofessionel Gruyère de Comté, l’organismo di gestione e tutela del maggior formaggio DOP francese, dopo averne guidato la Commissione tecnica dal 1994 al 2002. Attualmente è presidente della rete mondiale delle Indicazioni Geografiche oriGIn, che ha sede a Ginevra, di oriGIn Europa ed oriGIn Francia. Dunque una persona che conosce direttamente la realtà della filiera lattiero-casearia e dei prodotti DOP-IGP anche a livello internazionale.

Ormai, la parola d’ordine è la sostenibilità, durabilité in francese. Affrontare gli ambiti economici, sociali ed ambientali in modo simultaneo e complementare è diventata oggi una necessità.

I prodotti con Indicazione Geografica sono per natura sostenibili

Si tratta di un concetto di cui si parla da una decina d’anni, ma che non è ancora stato intrapreso e sviluppato in modo sistematico. Eppure, tradizionalmente la produzione delle Indicazioni Geografiche (IG) si inseriva appieno negli aspetti di sostenibilità: legame col territorio e fattori locali, leali e costanti, ne sono sempre stati gli elementi distintivi caratterizzanti.

Parafrasando il borghese gentiluomo, la commedia di Molière incentrata sul personaggio di Jourdain, – un arricchito che farebbe di tutto per conquistare la classe aristocratica e per essere accettato da coloro che ne fanno parte in modo da accrescere la propria etichetta di nobiltà – si può dire che mentre adesso tutti cercano di dimostrare la sostenibilità, le IG l’hanno sempre attuata senza saperlo.

In Francia, il mondo agricolo in generale percepisce con un certo malessere le azioni per la sostenibilità, vivendole come una messa in discussione del proprio operato da parte dei movimenti ambientalisti. Inoltre, da qualche anno la sostenibilità è diventata a volte anche uno strumento di marketing per sfruttarne il richiamo. Le IG esulano da tali strategie di opportunismo che le sopravanzano. Debbono comunque rafforzare le loro condizioni di produzione e di commercializzazione per integrare le crescenti preoccupazioni di una produzione in linea con le esigenze attuali.

Riguardo l’aspetto economico delle produzioni, in Francia

esistono delle filiere IG che operano nel concreto la trasparenza collettiva

ed applicano l’equa ripartizione del valore. Esiste anche un quadro

normativo generale per l’equilibrio delle relazioni commerciali nel settore

agricolo ed una alimentazione sana e sostenibile (legge Egalim, 2018), che non

raggiunge però sempre gli scopi annunciati.

Un altro esempio è la nuova etichettatura ambientale degli

alimenti, che risponde alle nuove esigenze della società senza tuttavia

considerare le produzioni DOP ed IGP che hanno insito nel loro fondamento le

esigenze del rispetto ambientale. In questo caso, il soggetto è più

l’etichettatura che non la reale preoccupazione per la tutela dell’ambiente, e

la certificazione ambientale è ritenuta più pregnante piuttosto che l’azione di

operare realmente per la sostenibilità ambientale.

Il Comté DOP limita la produzione latte annua a 4600 litri/ha

Prendendo a riferimento il formaggio Comté, si nota come questa DOP abbia adottato già da tempo delle misure concrete per collegare il prodotto alla zona geografica nel rispetto di una tradizione produttiva di tipo estensivo. È stata così limitata la quantità di latte annuale ad un tetto massimo di 4600 litri ad ettaro e le aziende con una produzione inferiore negli ultimi anni a tale quantità potranno aumentarla al massimo del 10%. Occorre precisare che il massiccio del Giura (catena montuosa calcarea situata a nord delle Alpi, che segna una parte del confine tra Francia e Svizzera) ha differenze altimetriche, climatiche e geologiche che comportano potenzialità produttive dei terreni assai diverse. In un suolo poco profondo difficilmente la produzione foraggera potrà sostenere più di 2000 litri di latte ad ettaro per anno, mentre un suolo profondo nelle zone inferiori può sostenere produzioni anche superiori ai 4 mila litri/ha.

È poi stato scelto di vietare le sostanze OGM, in risposta alle nuove sensibilità, di non raffreddare il latte ma di rinfrescarlo a temperatura di 12°C con l’obbligo di raccoglierlo entro un diametro massimo di 25 km dal caseificio e di lavorarlo ogni giorno. Per rafforzare il carattere artigianale della produzione ed il legame fra prodotto e territorio, si prospettano delle nuove modifiche al disciplinare per limitare la produzione massima per vacca ed il numero di vacche per azienda, per la gestione dell’erba in stalla e l’obbligo di pascolamento mattino e sera. Inoltre, sarà posto un limite anche alla evoluzione dimensionale dei caseifici.

Sotto l’aspetto ambientale e di benessere animale, le vacche

dovranno avere a disposizione 1,3 ettari per capo rispetto all’ettaro attuale,

con una produzione massima di 8500 litri di latte all’anno; la zona di

pascolamento dovrà essere collocata al massimo ad 1,5 km dalla stazione di

munta (esistono stazioni mobili di munta) e le aziende potranno produrre al

massimo 12 mila quintali di latte all’anno.

Onestamente, bisogna però riconoscere che non sempre DOP ed IGP

casearie inseriscono elementi tanto rigorosi nei loro disciplinari produttivi,

così come va anche considerato che i parametri che servono a misurare l’impatto

ambientale delle produzioni non sono sempre adeguati all’allevamento od alla

policoltura, essendo in genere stati approntati per le grandi coltivazioni

vegetali specializzate.

Le certificazioni ambientali rischiano di banalizzare la specificità delle IG

Quindi, occorrerebbe innanzitutto avere un riconoscimento

delle misure di sostenibilità che sono già adottate anziché imporre delle

norme di certificazione che non danno la certezza del risultato e che sono

difficilmente percepibili dal mercato.

In modo generale, possiamo affermare che se in linea di principio

tutte queste iniziative di certificazione ambientale sono positive, esse

rischiano di contribuire o contribuiscono a banalizzare le specificità delle

Indicazioni Geografiche. Di conseguenza ne trarranno beneficio le attività di

comunicazione ed il marketing, anche di produzioni similari, col risultato

della standardizzazione delle produzioni.

Tuttavia, le IG casearie debbono comunque impegnarsi in un concreto e serio lavoro per affermare le modalità di operare dei produttori, il benessere degli animali, il rispetto del territorio da cui provengono le risorse naturali che utilizzano e che rigenerano, affinché venga riconosciuto questo sistema collettivo complesso, piuttosto che subire dei dictat del tutto astratti che un giorno o l’altro saranno rimessi in causa dai consumatori stessi.