I succedanei del latte, a base di avena, soia, riso, cocco, mandorle ed altro, stanno prendendo sempre più piede: a livello globale si calcola che nel 2019 abbiano raggiunto un valore di 19,2 miliardi di dollari, con una crescita annua al 2027 del +11,4%. Un bicchiere di latte sarebbe responsabile di emissioni di gas effetto serra tre volte superiori a quelle dei succedanei, quindi con un minore impatto per terreno e risorse idriche.

Per contenere ancor di più l’impatto sull’ambiente, è stato lanciato sul mercato un prodotto a base di avena non più liquido ma in polvere sul principio del caffè solubile, risparmiando su packaging e logistica. Da una confezione di 375g si ottengono così quattro litri di bevanda.

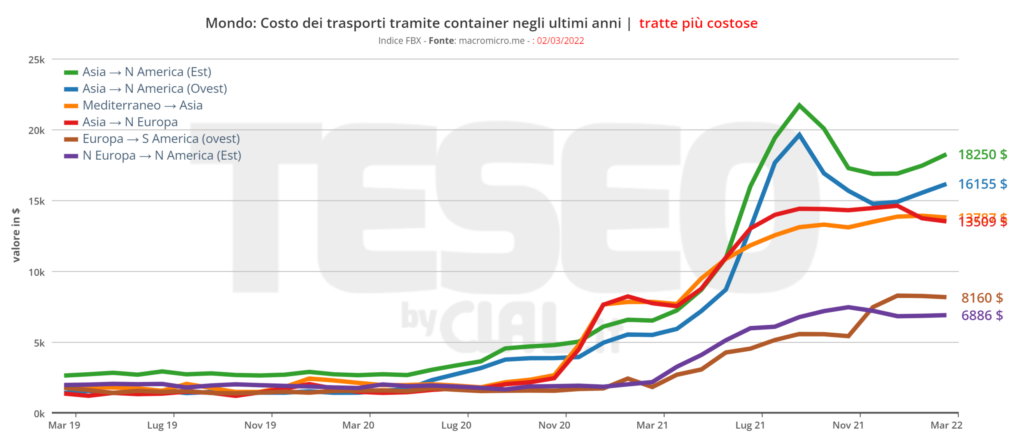

Risparmio del 70% sui costi di trasporto

La start-up tedesca Blue Farm all’origine di tale innovazione partendo da avena nazionale, ritiene possibile risparmiare in tal modo l’80% di confezioni ed il 70% nei costi di trasporto. Diversamente dalle bevande, il prodotto in polvere non contiene additivi come conservanti, stabilizzanti, zuccheri, oli od altro e potrebbe essere arricchito con minerali o vitamine secondo le richieste del mercato.

A livello commerciale, il prodotto è presentato nel canale Direct-to-consumer (D2C) online, nei negozi di prodotti ecosostenibili, ma anche nel settore foodservice dove i ridotti volumi potrebbero risultare un fattore interessante. L’azienda intende espandersi in Europa grazie a capitali di investimento che ha intenzione di reperire sul mercato.

Non deve sorprendere questa evoluzione di prodotto: la tecnologia mette a disposizione grandi possibilità ed il marketing può fare il resto.

Fonte: Blue Farm