L’economia agricola USA, data la forte capacità di export, ha una proiezione mondiale il cui grande potenziale è correlato all’andamento dei mercati internazionali ed alle tensioni geopolitiche che li influenzano. Nelle previsioni degli economisti agrari, si manifesta un certo pessimismo sulle prospettive a breve termine per le quotazioni agricole statunitensi a causa dell’andamento della domanda interna ed internazionale, specialmente quella cinese, dei tassi di interesse elevati, del clima e delle incertezza del mercato cerealicolo internazionale per le tensioni nella regione del Mar Nero e del Medio Oriente, cui si aggiunge l’aumento della concorrenza produttiva da parte del Sud America.

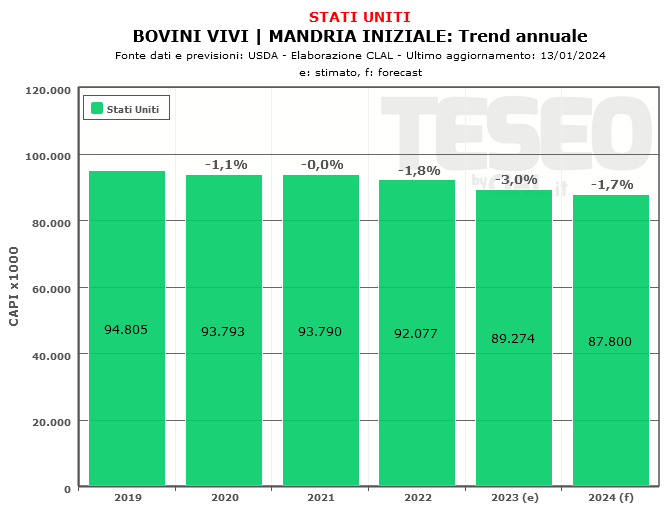

In campo animale si registra la riduzione delle forniture di carne bovina ma anche suina e di pollo, il che dovrebbe offrire un sostegno ai prezzi anche se pesa l’incognita dei tassi di interesse. Bisogna considerare che la popolazione di bovini USA è arrivata al livello più basso dal 1962 e si prevede che solo a partire da metà del 2024 ci potrebbe essere una inversione di tendenza. Per il latte si prevede un riallineamento al basso delle quotazioni. Gli economisti agrari ritengono che la continua riduzione del patrimonio bovino statunitense a causa della siccità e di altre pressioni, potrebbe anche causare una rilevante concentrazione sia degli allevamenti che dei trasformatori di carne.

L’andamento dell’economia agricola è comunque influenzato dalla debolezza della domanda di molti prodotti base che sta facendo diminuire i prezzi e sebbene i costi di produzione siano scesi, i margini delle aziende agricole sono risicati. Inoltre l’elevato valore del dollaro ha diminuito la competitività sul mercato mondiale.

Concorrenza mondiale e rallentamento della Cina

Guardando allo scenario internazionale, uno dei temi principali è la preoccupazione per l’aumento della concorrenza mondiale che si ripercuote sulle esportazioni di cereali e di soia. Sul mercato mondiale la Russia sta immettendo quantità record di grano ed il Brasile di mais, mentre negli USA il calo dei capi di bestiame comporta una minore richiesta di mangimi e le esportazioni di soia sono previste in calo per la competizione sudamericana. Però il fulcro per gli scambi commerciali resta la Cina, che cerca di diversificarsi dalla dipendenza dagli Stati Uniti per le materie prime agricole e dove il rallentamento dell’economia potrebbe avere un impatto molto negativo.

Per il 2024 i raccolti in nord e sud America sono previsti in crescita. La riduzione nel prezzo dei concimi potrebbe rappresentare un risparmio significativo per gli agricoltori, ma i costi operativi più elevati ed i prezzi più bassi incideranno sulle prospettive per il 2024. Gli economisti sono più ottimisti sui prezzi della soia ritenendo che tenderanno ad aumentare anche per il raccolto 2024/25, mentre, all’opposto, per il mais si prevede un calo dei prezzi. Gli agricoltori dovranno comunque monitorare attentamente gli indicatori macroeconomici per assumere le decisioni più appropriate a contrastare le sfide e sfruttare le opportunità.

Fonte: AGWEB