Di Alberto Lancellotti

I costi degli input sono rientrati su livelli più moderati rispetto ai picchi del 2021-22, ma restano superiori al periodo pre-crisi e ancora caratterizzati da volatilità e incertezze, legate sia alle dinamiche di mercato sia al contesto geopolitico in evoluzione.

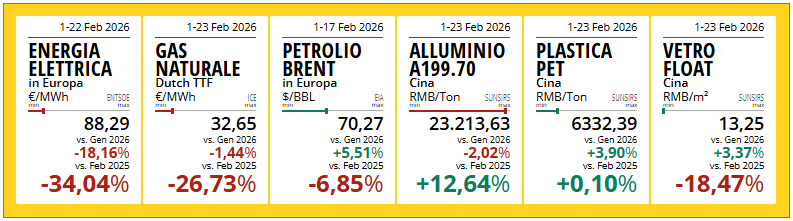

Nel settore dell’energia elettrica, nel 2025 il mercato europeo ha registrato un progressivo rafforzamento dei prezzi, con valori medi oltre i 100 €/MWh e forti differenze tra i Paesi comunitari. L’Italia continua a mostrare prezzi più elevati rispetto ai principali competitor, a causa di un settore ancora esposto ai costi del gas e a vincoli strutturali del sistema.

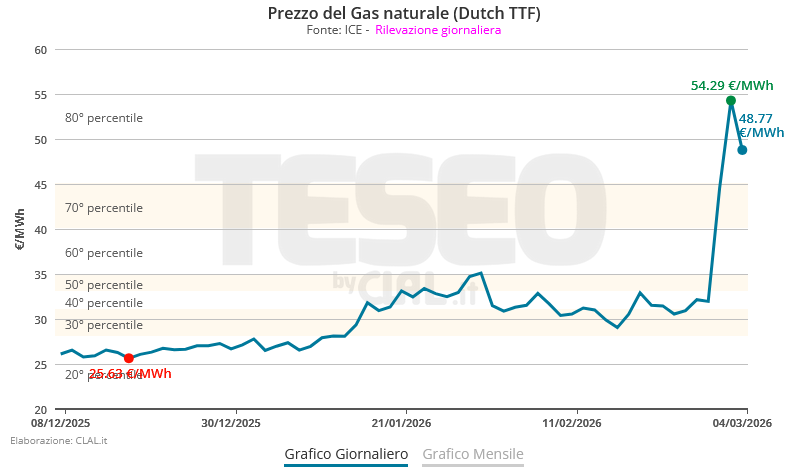

Per il gas naturale, la situazione è diversa: il benchmark europeo Dutch TTF ha mostrato nel 2025 oscillazioni contenute, con un rialzo più marcato a gennaio 2026. Le temperature rigide in varie aree dell’UE hanno sostenuto la domanda stagionale mentre gli stoccaggi, in progressiva diminuzione, si sono attestati su livelli inferiori agli anni precedenti. Le scorte sono attese in ulteriore calo fino a marzo-aprile, seguendo il consueto andamento stagionale.

Anche gli Stati Uniti, oggi tra i principali fornitori globali di LNG, stanno registrando un aumento della domanda interna dovuto a condizioni climatiche particolarmente rigide, soprattutto nella fascia centro-orientale. Ciò ha contribuito a un temporaneo rialzo dei prezzi del gas sul mercato Henry Hub, con forti movimenti tra fine gennaio e inizio febbraio.

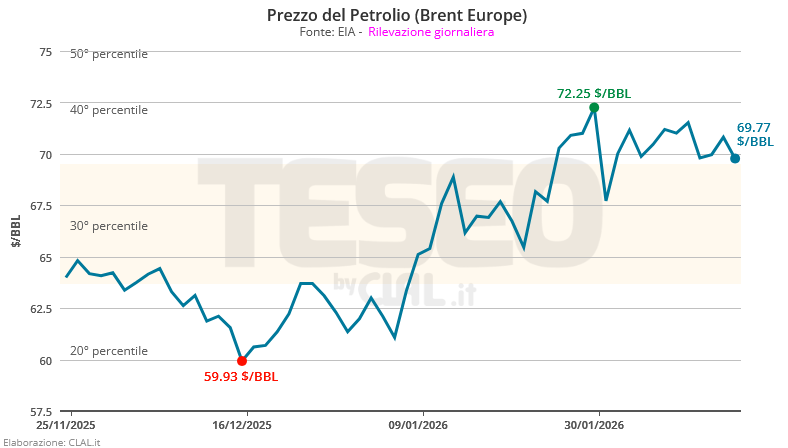

Per i carburanti, il petrolio mostra una recente maggiore vivacità dei prezzi dopo due anni più deboli, sostenuta dalle tensioni geopolitiche nel Golfo Persico e dai rischi sulle rotte energetiche. Tuttavia, i fondamentali indicano ancora un surplus produttivo: secondo le principali agenzie statistiche del settore, nel 2026 l’offerta globale dovrebbe superare la domanda grazie all’espansione dei Paesi non-OPEC e degli Stati Uniti. In assenza di shock o tagli significativi alla produzione, i prezzi potrebbero mantenersi relativamente contenuti.

Queste dinamiche influenzano anche il settore agricolo, in particolare il costo del gasolio agricolo, oggi su livelli inferiori rispetto al primo trimestre degli ultimi due anni, pur con alcuni rialzi nella prima metà di febbraio.

Infine, il comparto dei metalli sta vivendo movimenti rilevanti: alluminio, ferro, rame e altri metalli industriali hanno registrato aumenti sia sui mercati internazionali sia in Italia. I timori su un’offerta moderata e l’incertezza sulle politiche commerciali statunitensi, soprattutto riguardo ai dazi, continuano a sostenere i prezzi. Una recente attenuazione è arrivata dopo dichiarazioni dell’amministrazione Trump che lasciano intravedere un possibile approccio più flessibile sulle misure restrittive.