Andrew M. Novakovic – Professore Emerito di Economia Agraria – Cornell University, New York

Di Andrew M. Novakovic, Professore Emerito di Economia Agraria – Cornell University, New York

Il settore lattiero-caseario statunitense è un miracolo avvolto in una tragedia.

La storia di incredibile successo iniziò a metà del 20° secolo, quando gli agricoltori americani si specializzarono sempre di più. Da allora ebbero un invidiabile aumento della produzione, maggiore efficienza, e fornirono ai consumatori un prodotto nutriente e di alta qualità ad un prezzo accessibile. Per gran parte di questo periodo, i prezzi al dettaglio dei prodotti lattiero-caseari aumentarono della metà rispetto all’aumento generale dei prezzi al consumo. Un successo per i produttori di latte.

La tragedia riguarda il cambiamento nella struttura del settore agricolo e la trasformazione delle comunità rurali. Sebbene le aziende agricole gestite dalle famiglie rimangano la norma, le aziende agricole da latte sono diminuite di numero, aumentando di dimensioni. Hanno risultati migliori rispetto a mezzo secolo fa, sia in termini di produttività che di redditività, ma questo è avvenuto a scapito di molte aziende agricole famigliari che semplicemente non potevano sopravvivere, tanto meno prosperare.

Quanto a lungo dureranno queste tendenze? C’è un limite alla crescita del settore lattiero-caseario statunitense? Quando si stabilizzerà il numero delle aziende lattiero-casearie, e quanto presto accadrà?

Di Marco Limonta, Business Insight Director di IRI

Marco Limonta, Business Insight Director di IRI

La Distribuzione Moderna, caratterizzata da stabilità negli ultimi anni, legata alla tendenziale maturità complessiva del settore, ha salutato il 2020 come un anno di eccezionale crescita. Il traino è dato dalla performance dei prodotti di Largo Consumo, che sono cresciuti ad un ritmo particolarmente elevato (+7,5%). A dire la verità, non tutti i reparti sono cresciuti: l’aumento dei fatturati dei punti vendita della Distribuzione Moderna si riduce se consideriamo gli andamenti dei prodotti di General Merchandise (elettrodomestici, elettronica di consumo, tessile, prodotti per la casa, etc), che calano di quasi il 9% e dei prodotti a Peso Variabile, a -0,5%.

Analizzando meglio i “banchi sfusi”, assistiti o non, vediamo come questa riduzione complessiva sia frutto di dinamiche del tutto eterogenee delle categorie che compongono il reparto. A fronte di mercati in forte difficoltà, come Gastronomia (-13,7% nel 2020, con riferimento al totale degli Ipermercati+Supemercati) e Panetteria (-12,1%), assieme ai Salumi (-2,3%), ce ne sono altri che si sono sviluppati, come, ad esempio, i Formaggi (+3,4%) e le Carni (+4,3%).

Le performance negative di alcuni “banchi” sono state compensate in parte da forti crescite dei prodotti a Libero Servizio: le restrizioni alla vendita messe in atto nel corso del primo Lockdown (ad esempio, la chiusura dei banchi assistiti a Marzo/Aprile), e una generale diffidenza del consumatore, che preferisce accedere a prodotti confezionati e non “manipolati”, ha permesso ad alcune categorie del Fresco confezionato di svilupparsi ampiamente: esempio è quello degli Affettati confezionati, che rappresenta la categoria con la maggiore crescita di fatturato dell’intero reparto.

Aumentano le vendite delle Carni Bianche, Rosse e Rosa

Considerando il mercato delle Carni, l’aumento delle vendite dei banchi sfusi si è sommato alla crescita dei prodotti confezionati calibrati. Nell’anno appena passato, i volumi di Carne Bianche in Iper+Super+Libero Servizio Piccolo+Discount* (più di 310.000 tons) sono aumentati del 5%, sia nella parte Naturale (+4,4%) sia nella parte Elaborata (+6,8%), con velocità superiore per quanto riguarda i prodotti calibrati (rispettivamente +13,3% e +7,6%).

Anche la crescita delle Carni Rosse e Rosa (più di 413.000 tons) è stata importante, similmente nella parte Naturale (+6,3%) e nella parte Elaborata (+6,6%), con – anche qui – uno sviluppo superiore per i prodotti calibrati (rispettivamente +32,8% e +18,6%).

Le stime per il 2021

Il 2021 probabilmente sarà segnato dalle controcifre rispetto alle crescite del 2020: IRI stima una riduzione del fatturato del Largo Consumo confezionato pari al -3,1%, con un primo semestre che sconta ancora positivamente la crescita delle prime settimane dell’anno, ed un secondo semestre maggiormente negativo. Tuttavia questa difficoltà nelle vendite si mitigherà, tanto più si protrarranno situazioni di Lockdown, che imporanno un maggiore ricorso agli acquisti per consumi in casa.

*Sono considerati i prodotti a peso variabile per Iper+Super, i prodotti a peso imposto per tutti i canali.

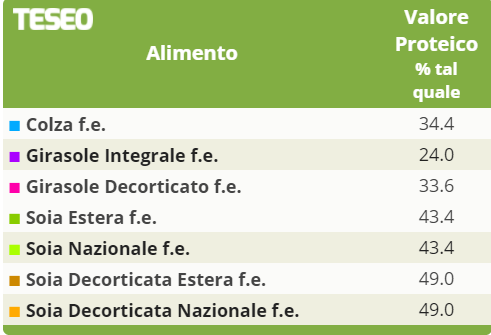

La gran parte delle proteine nei prodotti succedanei di carne e latte deriva dalla soia. La dipendenza da una sola coltura, di cui l’80% è ottenuto in tre Paesi, Argentina, Brasile e USA, pone evidenti criticità e sottolinea con urgenza il bisogno di trovare altre alternative. Questo non è facile dato il grande valore biologico delle proteine della soia, che contengono tutti i nove aminoacidi essenziali per l’alimentazione umana.

Una alternativa potrebbe essere la colza (Rapeseed o Canola in nord America), oleaginosa largamente coltivata in Europa centro-settentrionale che contiene circa il 20% di proteine di alta qualità. Secondo i ricercatori tedeschi le proteine di colza, presenti nella farina di estrazione dopo la produzione dell’olio, hanno un effetto comparabile se non superiore a quello della soia sui parametri metabolici e producono anche una maggiore sensazione di sazietà. Comportano però un persistente gusto amarognolo, che il miglioramento genetico e le nuove tecnologie cercano di superare.

La ricerca applicata è attiva per definire il potenziale della colza come componente di nuovi prodotti alimentari da fonti vegetali plant-based. Ad esempio nel Regno Unito una iniziativa pubblico/privata cerca di sviluppare prodotti da forno senza glutine per i celiaci, partendo anche dalla farina d’estrazione di colza. Un vantaggio di questa brassicacea rispetto alla soia è l’assenza di fitoestrogeni (isoflavoni) e l’assenza di modifiche genetiche. La grande diffusione dell’olio di colza e la sua accettazione da parte dei consumatori, insieme a questo differenziale positivo, porta dunque ad intravedere interessanti possibilità per i nuovi prodotti plant-based.

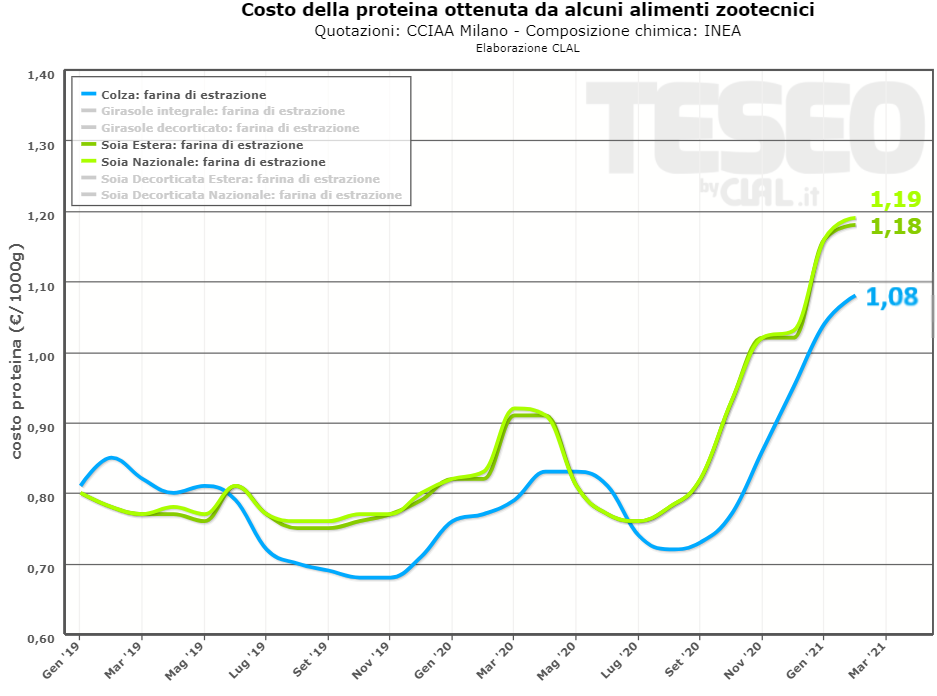

TESEO.clal.it – Costo di 1000gr (1kg) di proteine fornite da Soia e Colza

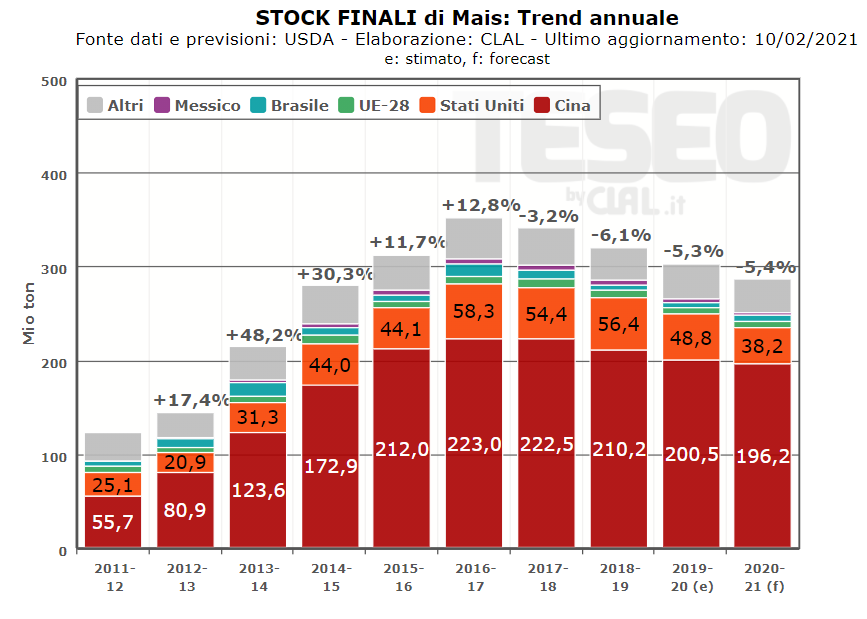

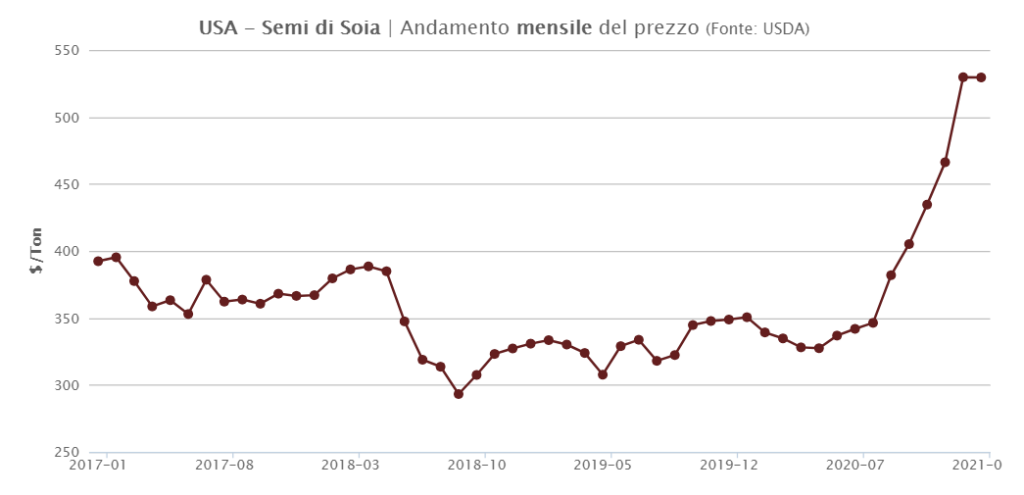

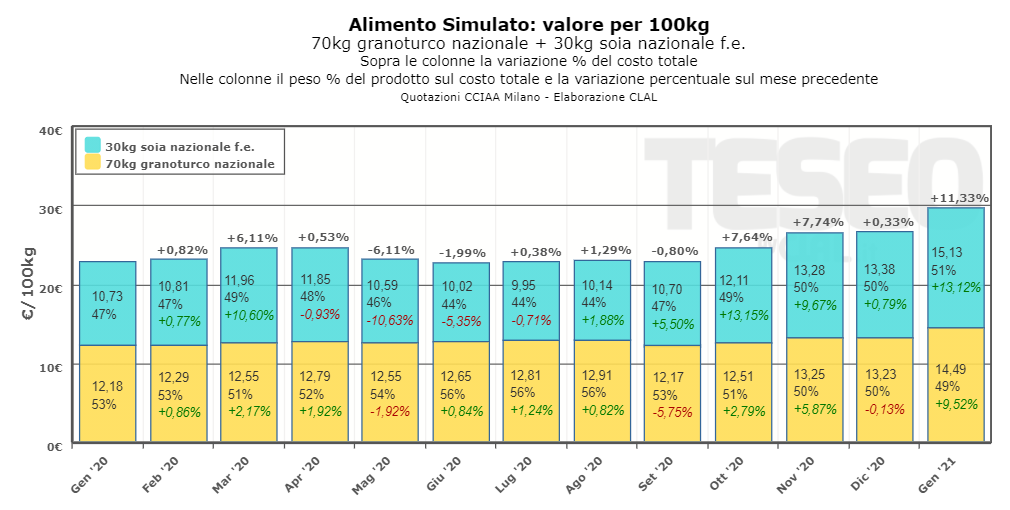

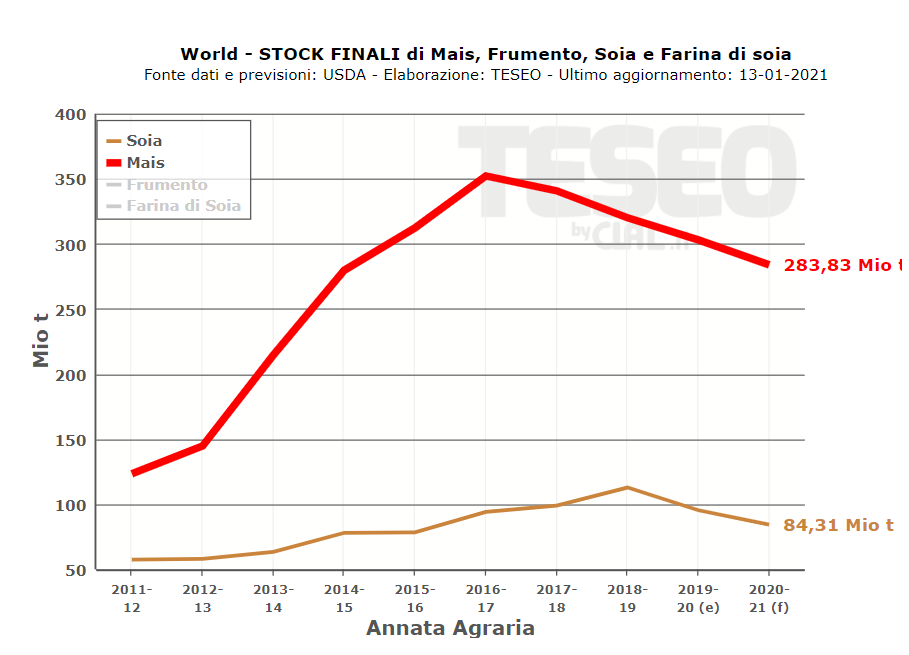

I prezzi di Mais e Soia si mantengono elevati sulle principali piazze. L’import Cinese di Mais potrebbe triplicare nell’annata in corso, mentre per gli Stati Uniti è stimata una riduzione delle scorte di Soia del -77,2%.

Michele del Team di CLAL.it e TESEO commenta il forecast e gli andamenti di mercato nel seguente video.

MAIS

Il Ministero dell’Agricoltura Statunitense ha pubblicato l’aggiornamento di Febbraio sui mercati del Mais e della Soia.

Leggermente più ottimista il forecast del 10 Febbraio riguardo le Produzioni Mondiali di Mais 2020/21, se confrontato con la previsione precedente. La produzione è stimata ora in aumento di 17,5 milioni di tonnellate rispetto alla stagione 2019/20.

Al contrario, il forecast dei Consumi ha subito una leggera contrazione, passando da +1,7% a +1,5%. Ne risulta che l’erosione degli Stock Mondiali di Mais prevista per l’annata 2020/21 sia più contenuta (-5,4% rispetto all’annata precedente).

L’import Cinese di Mais potrebbe triplicare nell’annata in corso, a vantaggio degli Stati Uniti, il cui export verso la Cina è in deciso aumento. L’import dell’Unione Europea (Regno Unito incluso) è stimato a 15,5 milioni di tonnellate, ovvero 3,1 milioni di tonnellate in meno rispetto la stagione 2019/20.

I prezzi medi di vendita dall’1 al 10 Febbraio rilevati in West Iowa(USA) si mantengono a livelli elevati, attestandosi a 206,5 $/ton, in aumento del +7,1% rispetto al mese precedente. Anche in Francia, il prezzo medio del Mais dall’1 al 12 Febbraio è in leggero aumento rispetto al mese di Gennaio, con un prezzo medio di 209,7 €/ton.

I prezzi medi quotati l’11 Febbraio a Bologna sono 231€/Ton per il Mais nazionale ad uso zootecnico e 235€/Ton per il Mais nazionale ad uso zootecnico con caratteristiche.

SOIA

Il Forecast USDA di Febbraio riportaConsumi di Soia in aumento rispetto alla previsione precedente. Questo comporta un’ulteriore diminuzione degli Stock Finali per l’annata in corso: -11,49 milioni di tonnellate rispetto all’annata 2019/20.

Il calo degli stock è attribuibile principalmente agli Stati Uniti, per i quali è stimata una riduzione delle scorte del -77,2% rispetto alla stagione precedente.

Iprezzi medi deisemi di Soia in USA e in Brasile mostrano segni di stabilità. Il prezzo medio di vendita dall’1 al 10 Febbraio in Western Illinois (USA) è 529,7$/ton. Il prezzo medio nello stesso periodo in Brasile si attesta a 508,4$ per tonnellata. Il prezzo medio dei Semi di Soia quotato l’11 Febbraio a Bologna è stabile a 500€/Ton.

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.

Del Prof. Corrado Giacomini, Economista Agroalimentare, Università degli Studi di Parma

Prof. Corrado Giacomini

In tutto il mondo cresce la preoccupazione sul cambiamento climatico e si cerca di arrivare a degli accordi internazionali per riuscire ad agire sulle cause, in particolare, controllando e riducendo le emissioni di gas serra. Come scrive Jean Tirole, premio Nobel per l’economia nel 2014: “i vantaggi legati all’attenuazione del cambiamento climatico restano sostanzialmente globali e remoti, mentre i costi dell’attenuazione sono locali e immediati”.

È così che si

può spiegare il comportamento del Presidente Trump quando ha deciso di togliere

la firma degli USA dall’accordo di Parigi. Mantenerla avrebbe comportato di

adottare subito misure per ridurre le emissioni di gas serra imponendo vincoli

all’economia americana per effetti raggiungibili solo in un lontano futuro e

solo se tutti gli altri Paesi adottassero veramente quanto deciso nell’accordo.

L’UE prevede di ridurre l’uso di pesticidi, sostanze antimicrobiche e fertilizzanti

Anche i cittadini europei sono molto sensibili a questa minaccia e la Commissione Ue ha delineato le politiche da adottare nei Paesi Membri, oltre che in una comunicazione quadro “Il Green Deal europeo”, in un’altra “Dal produttore al consumatore”, che definisce gli obiettivi e i limiti nel settore agroalimentare. Secondo questa comunicazione, la Commissione adotterà misure per ridurre, entro il 2030, del 50% l’uso di pesticidi chimici, del 50% le vendite di sostanze antimicrobiche per gli animali da allevamento, del 20% l’uso di fertilizzanti e per spingere la diffusione dell’agricoltura biologica fino al 25% del totale dei terreni agricoli.

È evidente che questi limiti da applicare in un termine piuttosto breve, 10 anni, preoccupano non poco gli agricoltori europei. Inoltre, l’azione della Commissione UE, che prevedeva una serie di provvedimenti da assumere tra il 2019 e il 2021, è stata certamente frenata dalla grave situazione nella quale è piombata tutta l’economia mondiale a causa della pandemia da Covid-19. Ma, a parte gli effetti della pandemia, bisogna tener conto delle ricadute sull’ambiente del rapporto tra domanda ed offerta, che inevitabilmente si confronteranno entro il 2030 a livello mondiale con risposte del tutto diverse da parte dei paesi sviluppati, in via di sviluppo e sottosviluppati.

A luglio del 2020 l’OCDE ha dato alle stampe “Perspectives agricoles de l’OCDE e de la FAO 2020-2029”, in tempo per poter tener conto anche dei primi effetti della pandemia, con l’obiettivo di valutare al 2029 l’andamento della domanda, della produzione e degli scambi mondiali delle principali produzioni agricole (25 sono i prodotti di base presi in considerazione), analizzando anche i fattori su cui si basa il raggiungimento degli obiettivi previsti.

L’Asia-Pacifico avrà il maggior peso sull’incremento della domanda

Secondo l’OCDE,

l’aumento della popolazione mondiale (a 8,4 miliardi) resterà il

principale fattore di crescita della domanda di prodotti alimentari di base

che, misurata in calorie, dovrebbe crescere al 2029 del 15%, di cui le materie

grasse dovrebbero rappresentare circa il 50%. E saranno le regioni

dell’Asia-Pacifico, le più popolose del pianeta, che avranno il maggior peso

sull’incremento della domanda. L’aumento della produzione, data l’impossibilità

di ottenerlo con incrementi significativi di superfici da coltivare, dovrà

avvenire soprattutto attraverso l’aumentato impiego di mezzi tecnici

(fertilizzanti, antiparassitari, fitofarmaci, ecc.), l’incremento del numero

dei capi in allevamento e quindi anche del fabbisogno di alimenti, e l’impiego

di nuove tecnologie generate dai progressi della ricerca.

Se l’incremento della produzione disponibile dovrà soddisfare la domanda soprattutto dei paesi emergenti e sottosviluppati, pare di poter prevedere che questo avverrà soprattutto attraverso l’intensificazione delle colture e inciderà anche sull’aumento degli scambi mondiali. Queste poche note sui dati della pubblicazione dell’OCDE mettono in evidenza che lo sviluppo della domanda e della produzione mondiale di prodotti agricoli entro il 2030, e proprio perché proveniente soprattutto da Paesi emergenti, difficilmente potrà dare un contributo all’obiettivo della neutralità climatica, cioè a zero emissioni di gas serra, che la UE si è data per il 2050.

Ha ragione Jean Tirole: è difficile conciliare vantaggi globali e remoti con costi immediati e individuali. Forse proprio la pandemia potrà dare un piccolo aiuto a raggiungere questo obiettivo perché, secondo l’OCDE, la caduta del potere d’acquisto generata dalla crisi economica concorrerà a ridurre la domanda alimentare al 2029 di circa l’1%.

Il 2021 è iniziato con un aumento dei prezzi di Mais e Soia nelle principali piazze mondiali Michele del Team di CLAL.it e TESEO ne illustra le cause nel seguente video.

Nel corso del mese di Gennaio, i prezzi medi di Mais e Soia sono aumentati sensibilmente nelle principali piazze mondiali. Nello specifico, gli Stati Uniti registrano un aumento dei prezzi del +16% per il Mais e del +14,4% per i Semi di Soia, rispetto a Dicembre 2020.

Queste tendenze rialziste accrescono, per gli allevatori, i costi dell’alimentazione zootecnica.

Quali le principali cause di questi

aumenti?

L’offerta di Mais e Soia appare insufficiente a soddisfare la domanda. Rispetto alle previsioni precedenti, a Gennaio USDA ha rivisto in diminuzione gli stock mondiali di Mais e Soia, rispettivamente del -1,8% e del -1,5%. A fine stagione 2020/21, gli stock di questi due prodotti agricoli sono stimati in calo del -6,3% per il Mais e -11,6% per la Soia.

Anche le produzioni mondiali di Mais e Soiasono state riviste in diminuzione rispetto alla previsione di Dicembre, di circa 10 milioni di tonnellate di Mais e 1 milione di tonnellate di Soia. Le principali cause di questa revisione sono la siccità presente in Sud America e i minori raccolti statunitensi.

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.

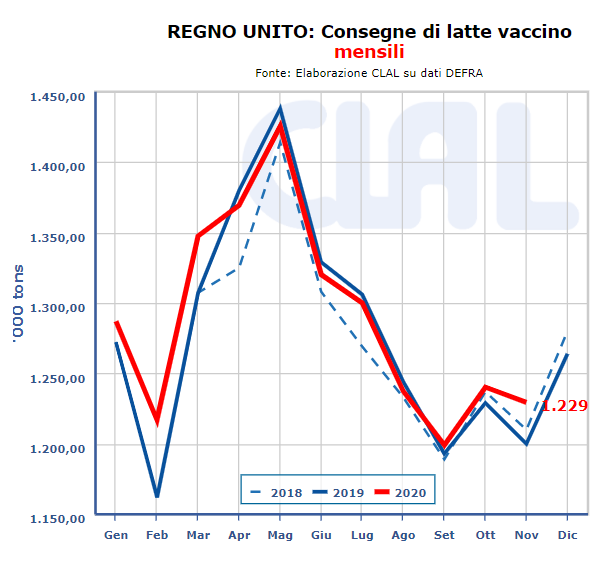

La pandemia Covid-19 si è abbattuta sulla produzione di latte mettendo molti in affanno per l’incertezza sul da farsi ed i dubbi sul futuro. Da un’analisi inglese, appare che nel Regno Unito la filiera lattiero-casearia ha ben presto dovuto prendere coscienza di due necessità su cui muoversi: resilienza e flessibilità.

La resilienza, cioè la capacità di superare le difficoltà, è stata necessaria quando, in marzo, si è dovuto risolvere il problema della consegna del latte, con una domanda ridotta a causa della chiusura della ristorazione food service in un periodo di picco produttivo. La risposta è stata data con la riduzione del latte prodotto, attraverso abbattimenti e contenimenti nella razione alimentare, nonché con campagne di comunicazione basate su investimenti pubblici e privati che hanno avuto un effetto positivo di stimolo agli acquisti, soprattutto per i prodotti premium nazionali.

I maggiori consumi domestici hanno poi premiato burro e formaggio, mentre le imprese hanno saputo rispondere con la dovuta flessibilità alla nuova tipologia di domanda. Però, le nuove chiusure di questo periodo ed il fatto che nessuno ne conosca le conseguenze, rendono evidente la fragilità del sistema.

Occorrerà pertanto ripensare alla sua strutturazione, al sistema contrattuale di fissazione dei prezzi del latte, ma anche ad una flessibilità nella programmazione produttiva e negli impianti di lavorazione e trasformazione del latte.

Un po’ ovunque si sta assistendo ad una diminuzione nel numero delle aziende da latte, con un aumento nella loro dimensione media. Il fenomeno è particolarmente marcato negli USA, dove nei 20 anni dal 1997 al 2017 le aziende di piccola dimensione (10-199 capi) sono passate da 89.912 a 30.373 (-66%), mentre le aziende di grande dimensione (+500 capi) sono passate da 2.257 a 3.464 (+54%). In totale si contano 54.599 aziende da latte, con un numero medio di 173 vacche per azienda. Nella UE (dati 2016) si contano invece 1,2 milioni di aziende con in media 45 vacche da latte per azienda (escluso Paesi est Europa).

Questa tendenza deriva dal fatto che, generalmente, il rapporto tra ricavi e costi migliora all’aumentare della mandria. Get big or get out, dicono gli allevatori USA; in altri termini, se l’azienda non si espande, chiude.

In Wisconsin però si sta sviluppando un altro approccio per aumentare la redditività aziendale basato sulla riscoperta dei prati stabili che ne caratterizzavano il territorio, mantenendo biodiversità, sostanza organica del terreno, qualità delle acque ed ottenere prodotti lattiero-caseari distintivi e salutari. Una iniziativa dell’Università del Wisconsin insieme a quella del Minnesota opera in questa direzione, riunendo agricoltori, ricercatori, trasformatori, distributori e consumatori, ed ha ricevuto un finanziamento di 10 milioni di dollari dall’USDA National Institute for Food and Agriculture. Significativo il caso di un giovane allevatore che, stanco di spendere il ricavato del latte per mangimi, sementi, concimi, nella sua “piccola” azienda di 140 ettari, ha deciso di ritornare alla pratica del pascolamento, tipica della zona.

Il ritorno all’erba comporta minori spese e maggiore valorizzazione del prodotto

Nel 2019 nel Wisconsin hanno chiuso 773 aziende da latte ed altre 266 hanno chiuso nel 2020, ma il numero delle vacche resta invariato. Questo comporta un impatto negativo per le comunità rurali ed anche per l’ambiente, dato che per sostenere una produttività che ha superato i 100 quintali di latte per vacca, vengono privilegiati i concentrati e di conseguenza i seminativi. Aumentano così i bisogni energetici, le emissioni di carbonio, l’erosione del suolo, i residui di fosfati e nitrati. Circa il 90% del latte in Wisconsin è prodotto con questo modello, ma ci si chiede quanto sia sostenibile. Col ritorno all’erba, la produzione per vacca diminuisce, ma si riducono anche le spese. Il prodotto si differenzia ed è meglio valorizzato, compresa la carne.

Non si tratta, ovviamente, di un ritorno al passato ma di usare tutte le conoscenze della scienza e della tecnica per adottare un modello produttivo appropriato alle condizioni territoriali e sociali specifiche. Senza dimenticare il mercato. Il Wisconsin è famoso per i suoi formaggi, prodotti che possono fare la differenza per la remunerazione del latte.

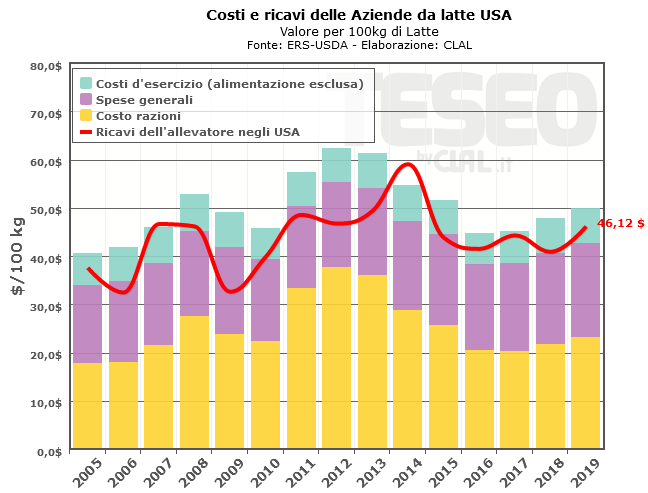

TESEO.clal.it – Costi e ricavi delle Aziende da latte negli Stati Uniti