Tag: news-formative

BOX Maggio 2021: Dairy Import, Stock Mondiali, Export di Grano Duro

Mais e Soia: prezzi e aggiornamenti di mercato | Maggio 2021 [VIDEO]20 Maggio 2021

Primo Forecast USDA sull’annata 2021-2022 per i mercati di Mais e Soia: le produzioni mondiali sono stimate in aumento, influenzando positivamente gli stock finali, mentre i prezzi nelle principali piazze mondiali si mantengono elevati.

Michele del Team di CLAL.it e TESEO commenta il forecast e gli andamenti di mercato nel seguente video.

MAIS

Le Produzioni Mondiali di Mais per l’annata 2021/22 sono stimate a 1.190 Mio Ton, in crescita del +5,4% rispetto l’annata precedente. Si prevedono aumenti in tutti i principali paesi produttori, con raccolti record per Brasile, Cina e Ucraina.

Anche la domanda globale di Mais per la stagione 2021/22 è stimata in aumento, supportata principalmente dalla forte richiesta per l’alimentazione animale.

L’export di Mais per la prossima stagione è stimato in crescita del +5,7%, trainato da Brasile (+22,9%), Argentina (+5,9%) e Ucraina (+32,6%). L’export degli Stati Uniti è previsto in diminuzione del -11,7% data la maggior competitività di Ucraina e Russia.

Gli Stock finali di Mais, risultanti dal bilancio tra produzioni, domanda ed export, sono stimati in aumento del +3,1%, con variazioni importanti negli Stati Uniti (+19,9%) e in Brasile (+70,7%).

I prezzi medi di vendita del Mais rilevati nelle principali piazze mondiali dall’1 al 12 Maggio, registrano ulteriori incrementi, con variazioni significative per USA (+21,4%), Argentina (+12,1% in dollari) e Francia (+10,8%) rispetto alle quotazioni di Aprile.

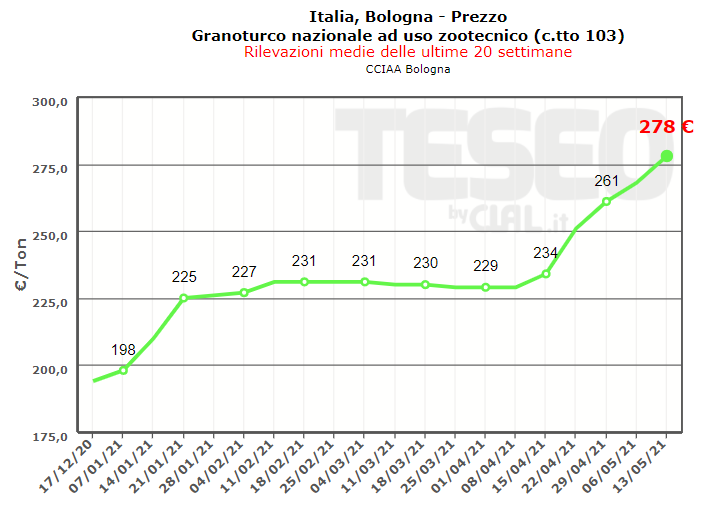

In Italia, i prezzi medi quotati il 13 Maggio a Bologna sono in aumento a 278€/Ton per il Mais nazionale ad uso zootecnico e 282€/Ton per il Mais nazionale ad uso zootecnico con caratteristiche.

SOIA

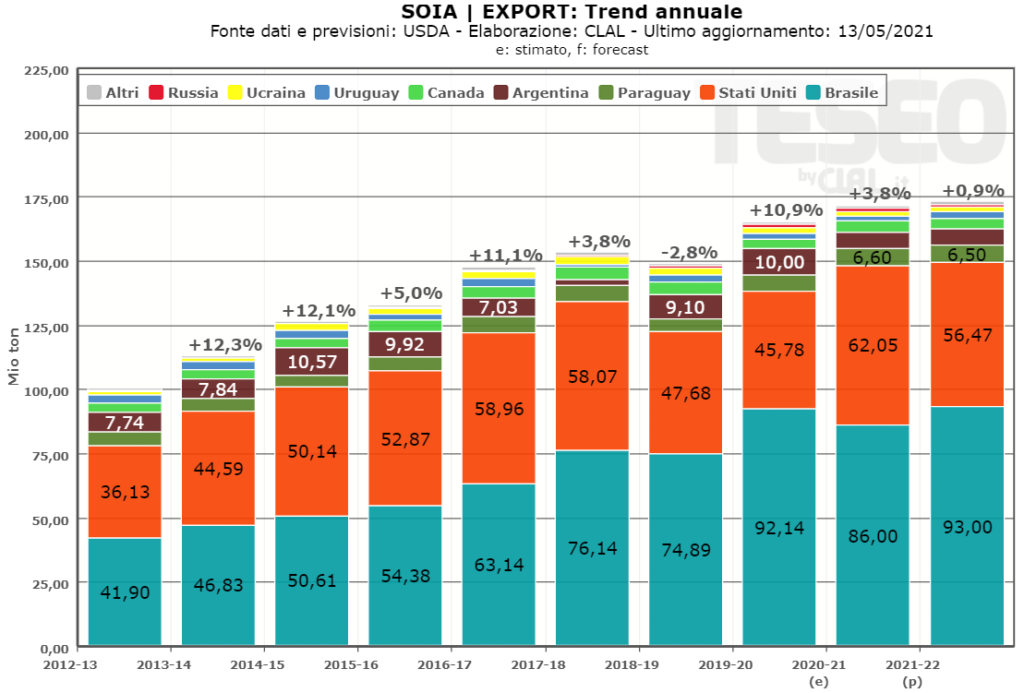

Le Produzioni Mondiali di Soia per la stagione 2021/22 sono stimate a 386 Mio Ton, in aumento del +6,2% rispetto l’annata precedente, guidata dagli aumenti produttivi di Brasile, Stati Uniti e Argentina.

L’import è stimato in aumento del +2,9%, supportato dalla domanda cinese, che si prevede in crescita a 103 Mio Ton per l’annata 2021/22. L’export mostra una maggiore stabilità, con l’aumento stimato per il Brasile (+8,1%) compensato da un calo atteso per gli Stati Uniti (-9,0%).

Con una domanda che cresce ad un ritmo più lento delle produzioni, gli Stock finali di Soia sono rivisti in positivo, +5,3% rispetto alla stagione 2020/21.

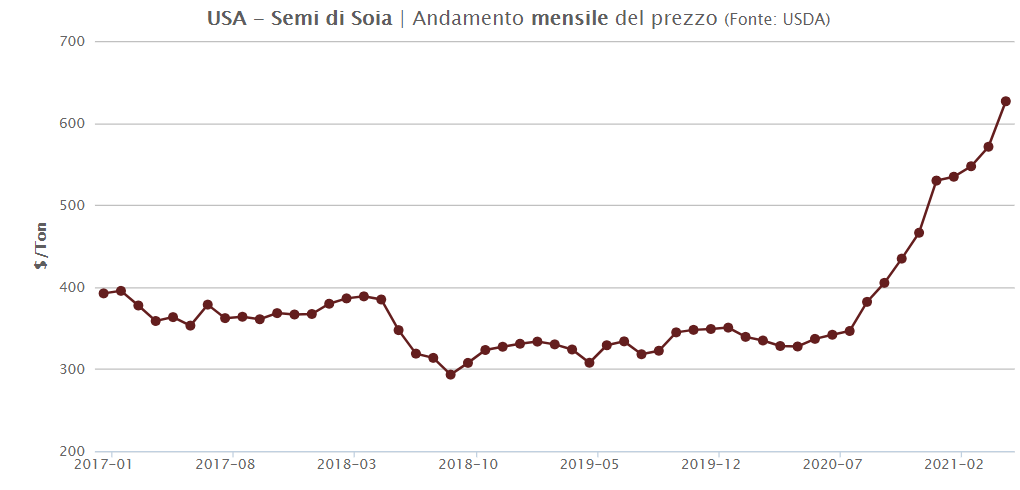

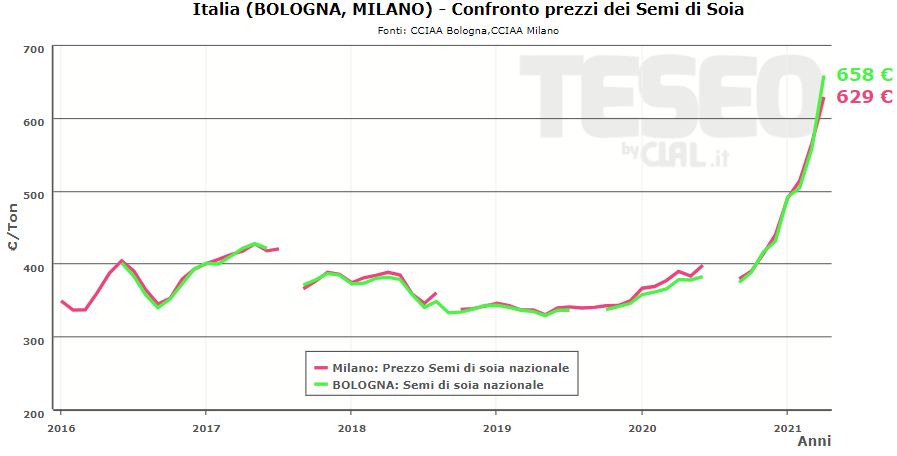

Continua l’aumento delle quotazioni dei Semi di Soia nei primi giorni di Maggio. I prezzi medi di vendita della Soia dall’1 al 12 Maggio in USA (Western Illinois) si attestano a 627$/Ton, +9,8% rispetto al mese precedente.

Trend analogo per il Brasile, dove i prezzi medi della Soia dall’1 al 12 Maggio registrano una variazione del +7,2% in dollari rispetto ad Aprile, e per l’Italia, con il prezzo medio dei Semi di Soia quotato a Bologna che ha superato i 700€/Ton.

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.

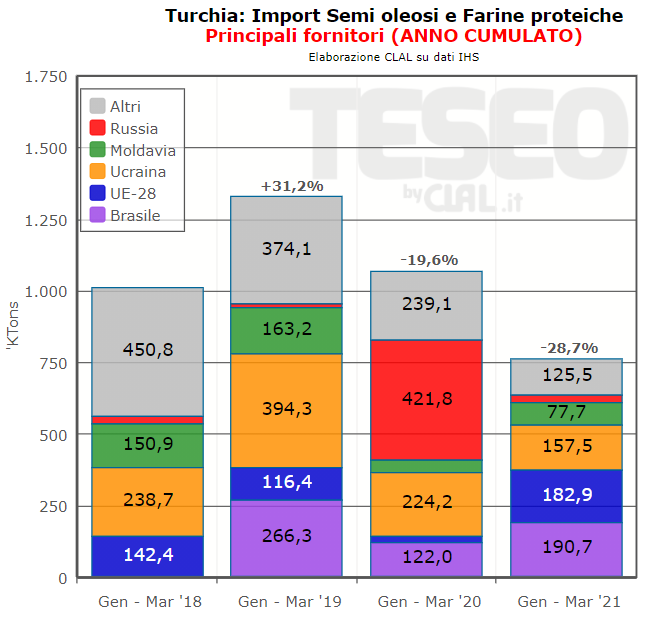

Cereali e Semi Oleosi: come varia l’import della Turchia17 Maggio 2021

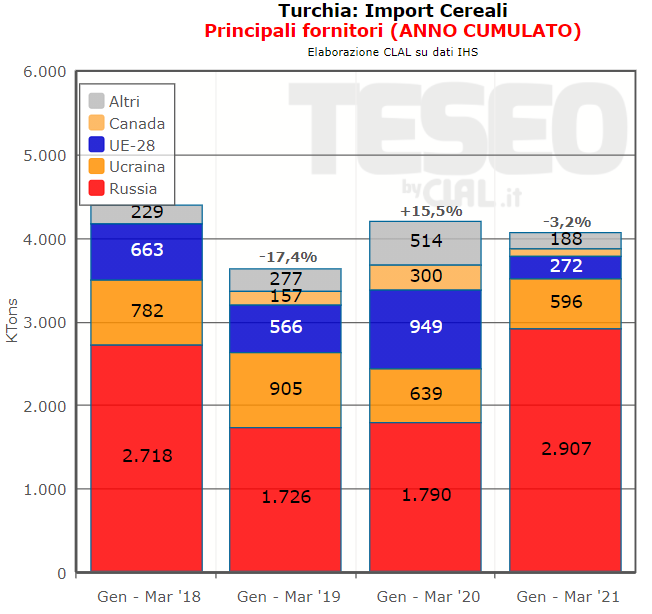

Nel periodo Gennaio – Marzo 2021, l’Import della Turchia di Cereali è leggermente rallentato (-3,2%), pur registrando un aumento del 33,2% nel mese di Marzo.

Turchia: Import di Grano Duro +34% Gen – Mar 2021

Il Frumento ha registrato un aumento del +7,1% in quantità e del +20,2% in valore su base tendenziale, ed è il cereale più importato, seguito dal Mais. Direzioni diverse per l’import turco di Grano Duro, (+34,2% nei primi tre mesi del 2021 rispetto allo stesso periodo dello scorso anno) e di Grano Tenero (-69,7%).

Positive le variazioni per Mais (+0,3%) e Riso (+5,2%). In diminuzione l’import di Crusca (Import dall’Italia -85,5%), Orzo (-28,2%) e altri Cereali (-84,7%).

L’import turco di Cereali proveniente dalla Russia nel primo trimestre del 2021 è aumentato sensibilmente rispetto a Gennaio – Marzo 2020, passando da 1,8 a 2,9 milioni di tonnellate. Situazione opposta per quanto riguarda le importazioni provenienti dall’Unione Europea, in diminuzione del 71,3% rispetto al primo trimestre del 2020.

L’import della Turchia di Semi Oleosi per il periodo Gennaio – Marzo 2021 ha registrato una frenata significativa: -28,7% su base tendenziale.

L’import proveniente dalla Russia è diminuito sensibilmente, passando da oltre 421.000 tonnellate dei primi tre mesi del 2020 a circa 27.000 tonnellate nel primo trimestre del 2021.

Molto positive, invece, le importazioni della Turchia di Semi Oleosi provenienti dall’Unione Europea. Nel periodo Gennaio – Marzo 2021, la Turchia ha importato dall’UE (principalmente dalle vicine Romania e Bulgaria) oltre 166.000 tonnellate di Girasole, che rappresentano il 51% delle importazioni complessive di questo prodotto.

Carni suine più sostenibili: un approccio di filiera10 Maggio 2021

La filiera della carne ha bisogno di essere percepita in modo migliore riguardo la sostenibilità, sia questo per l’aspetto del cambiamento climatico o il benessere animale.

La carne di maiale emette solo 6 kg di CO₂ per ogni kg, rispetto ai 60 kg della carne bovina, ai 24 kg della carne di pecora ed anche ai 21 kg di CO₂ per ogni kg di formaggio. Dato però che la carne di maiale è la più consumata al mondo (36% del consumo totale di carne), anche ai produttori suinicoli è richiesto di ridurre l’impatto ambientale delle loro attività.

I gas immessi in atmosfera nel ciclo dell’allevamento suinicolo sono il risultato delle emissioni indirette dalle coltivazioni per l’alimentazione degli animali e quelle dirette dall’allevamento, cioè animali e deiezioni. Si tratta soprattutto di ossidi di azoto ed anidride carbonica, mentre le emissioni di metano sono molto più ridotte di quelle dei ruminanti. Esiste poi l’impatto derivante dai processi di lavorazione e confezionamento della carne.

Un approccio di filiera per ridurre le emissioni

Secondo Danish Crown la riduzione delle emissioni deve essere un approccio complessivo, “olistico”, che riguarda tutti i soggetti e comprende elementi quali uso di antibiotici, origine degli alimenti, benessere animale, biodiversità nell’allevamento. La cooperativa danese si è prefissata l’obiettivo al 2030 di tagliare del 50% le emissioni carboniose rispetto ai livelli del 1990 dei 12 milioni di animali che macella. Il metodo per raggiungere tale risultato si basa sul coinvolgimento della filiera produttiva, partendo dagli allevatori che debbono impegnarsi a rilevare e comunicare all’azienda tutti i dati per i vari elementi di sostenibilità in modo da costituire la “traccia climatica”.

Pilgrim’s nel Regno Unito ha misurato una media di 2,54 kg di CO₂ per ogni kg di peso vivo di carne, il che rappresenta uno dei valori di emissioni più basse al mondo. Questo risultato è stato ottenuto agendo in modo molto attento sulla origine degli ingredienti per l’alimentazione animale, in particolare la soia, prestando molta attenzione alle condizioni di allevamento con l’adozione della certificazione di benessere animale ed alla natura del packaging.

Adeguarsi al mercato: le aziende della carne debbono essere “market driven”. La società richiede con sempre maggior forza prodotti sostenibili, agricoltura sostenibile, trasparenza e sicurezza. La risposta non può che essere corale da parte di ogni componente della filiera produttiva: agricoltura conservativa, allevamenti etici, aziende di trasformazione orientate all’innovazione.

Anche i prodotti tradizionali vivono se evolvono.

Fonte: Danish Crown, Food Navigator

Obiettivo Bio nella strategia Farm to Fork: gli ostacoli da superare6 Maggio 2021

Fra gli obiettivi della strategia Farm to Fork dell’Unione Europea c’è anche il raggiungimento, entro il 2030, di almeno il 25% di superficie agricola a coltivazione biologica, nel nome della sostenibilità.

Il tema riguarda anche la filiera latte, dai produttori, ai trasformatori, a chi dovrà riuscire a vendere sul mercato prodotti lattiero caseari a prezzi conseguentemente maggiori di quelli convenzionali.

I consumatori saranno disponibili a pagare di più? Quale potrà essere l’impatto di questo cambiamento strategico per l’export? Cosa dovranno mettere in atto i produttori per la transizione al biologico? In concreto, si tratta di un obiettivo realistico?

Attualmente solo l’8,5% dei terreni è coltivato a bio ed ai ritmi attuali di crescita, nel 2030 si potrebbe raggiungere un valore variabile dal 15% al 18%.

4 milioni di capi in UE dovranno produrre latte Bio entro il 2030

In Paesi come Germania, Francia ed Olanda, il bio nel latte varia dal 2,5% al 5,5% della produzione totale ed il solo Paese con una produzione rilevante è l’Austria, dove il latte da agricoltura biologica è il 22% del totale. Raggiungere l’obiettivo del 25% al 2030 significa moltiplicare per sei il numero di vacche che attualmente producono latte bio, cioè quattro milioni di capi con oltre centomila allevatori che dovranno fare la transizione dalla produzione convenzionale. Una volta terminata tale transizione, che richiede circa un paio d’anni, resta poi l’incognita di sapere se il maggior prezzo atteso per il latte sarà sufficiente per compensarne la minor produzione ed i maggiori costi produttivi.

In ogni caso, attuare l’obiettivo fissato dalla strategia F2F è tutt’altro che semplice. Il tema ha implicazioni generali: se la società intende spingere gli agricoltori verso una maggiore produzione biologica, dovrà essere disponibile ad assumere i costi di questa transizione e dovrà anche avere la capacità di convincere i consumatori sul valore degli sforzi per la sostenibilità attuati dei produttori. Secondo l’organizzazione europea dei consumatori (BEUC), solo un consumatore UE su cinque si dichiara attualmente disponibile a pagare un prezzo superiore per avere prodotti più sostenibili ed anche nei mercati di esportazione la domanda di prodotti lattiero-caseario bio, commodity comprese, è limitata.

Occorre dunque affrontare in modo serio e consapevole la tematica F2F. Non si tratta solo di indirizzare i produttori agricoli verso pratiche più appropriate per far fronte agli obiettivi di sviluppo sostenibile, ma di valutarne le conseguenze. Il dialogo di filiera diventerà ancora più necessario, così come le azioni di comunicazione per avvicinare chi produce e chi consuma, che sono sempre più due soggetti della stessa realtà. Dovranno poi essere valutati gli impatti sui mercati internazionali, aspetto non indifferente visto il ruolo dell’export lattiero-caseario UE.

Fonte: Agriland

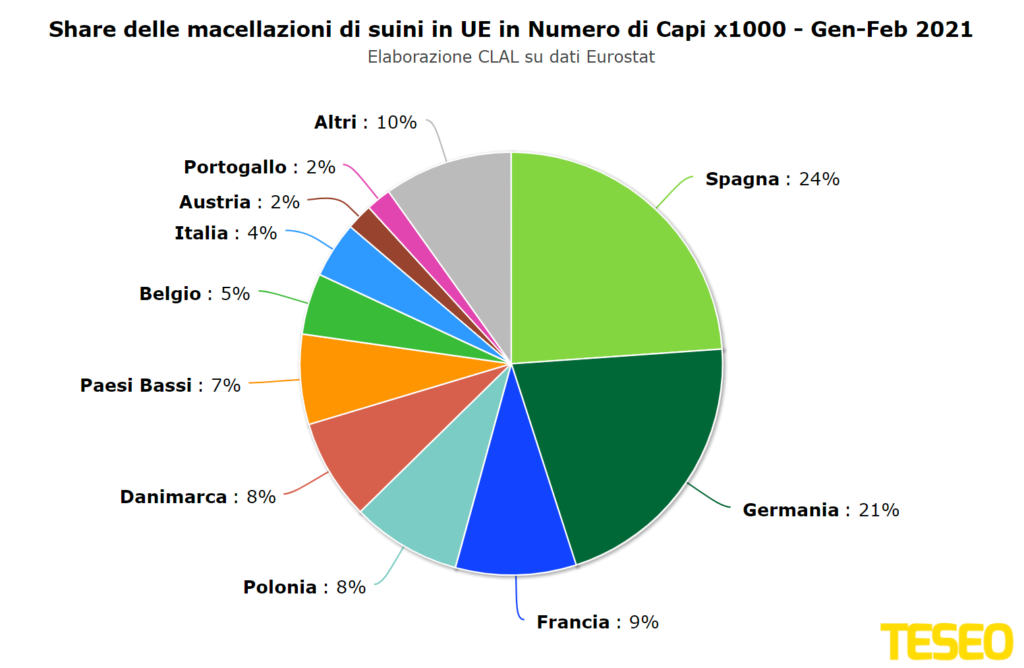

Record di carni suine macellate in Unione Europea30 Aprile 2021

Nel 2020 le macellazioni dell’Unione Europea hanno segnato un nuovo record: oltre 23 milioni di tonnellate di carne suina ottenuta, in crescita dell’1,2% rispetto al 2019. Il 2021 è partito con volumi più ridotti nel mese di Gennaio: -1,9% su base tendenziale.

Con 458.000 tonnellate macellate nel mese di Gennaio, la Spagna copre il 23% delle macellazioni totali dell’Unione Europea. Al secondo posto (21% delle macellazioni comunitarie) si colloca la Germania, con 434.000 tonnellate. Alle spalle, decisamente più staccate, si trovano Francia (9%), Polonia (8%), Danimarca (8%), Paesi Bassi (7%) e Italia (6% delle macellazioni UE, calcolate in tonnellate).

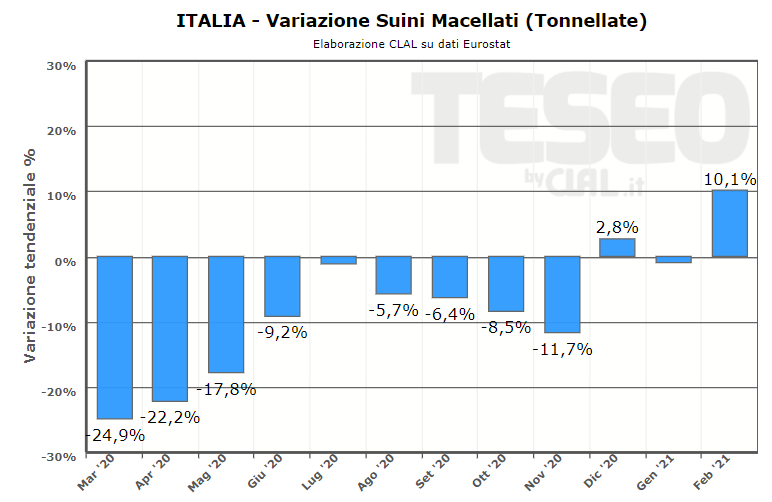

Italia: Suini Macellati in Ton +4,2% Gen – Feb 2021

Il focus sull’Italia evidenzia un incremento dei Suini macellati nel periodo Gennaio – Febbario 2021 rispetto a Gen-Feb 2020: +4,2% in tonnellate, con una crescita a Febbraio del 10,1% su base tendenziale.

Per i primi due mesi del 2021, nei principali Player Europei le macellazioni dei Suini hanno registrato andamenti differenti, +1,1% per la Spagna, -4,0% per la Germania e -3,5% per la Francia.

Secondo l’aggiornamento più recente in merito ai Suini macellati con destinazione DOP/IGP, nella settimana 19-25 Aprile sono stati macellati 165.128 maiali (+0,5% rispetto alla settimana precedente). Di questi, 149.172 sono risultati conformi ai disciplinari dei principali prodotti DOP.

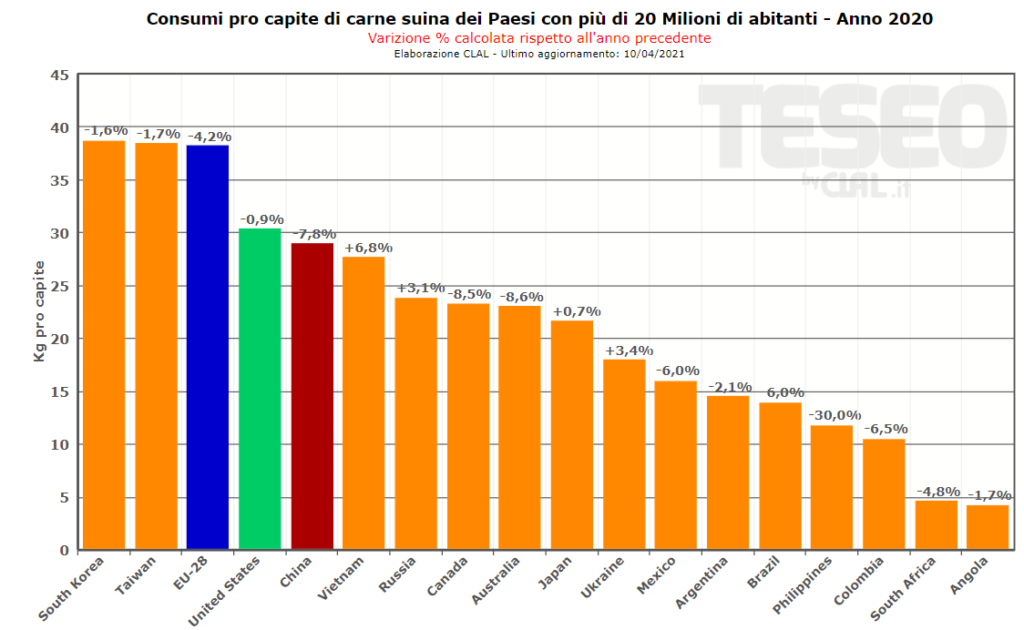

I Consumi pro capite di carni suine nei Paesi aumentano nel 2020 in Vietnam, Russia, Giappone e Ucraina e diminuiscono in tutti gli altri Paesi con più di 20 milioni di abitanti (Cina, Usa, UE). I Paesi con il maggior consumo di carne di maiale pro capite sono Corea del Sud, Taiwan, Unione Europea, che si collocano tutti sopra i 38 kg a testa. Seguono Stati Uniti (30,3 kg), Cina (28,9 kg) e Vietnam (27,6 kg).

BOX Aprile 2021: Payout SMP e Burro, Import UK, Prezzo Mais29 Aprile 2021

La Cina rafforza gli acquisti di Semi Oleosi e Cereali23 Aprile 2021

SEMI OLEOSI

Gli elevati prezzi dei Semi Oleosi, in particolare della SOIA, non frenano le importazioni cinesi.

Infatti, la Cina ha incrementato gli acquisti di Semi Oleosi a Marzo del +69% in quantità e del +105% in valore.

Import Soia CINA+82% Marzo 2021

La SOIA rappresenta la prima voce commerciale dell’import di Semi Oleosi, con 7,8 milioni di tonnellate ritirate a Marzo (+81,6% in quantità e +129% in valore su base tendenziale), ad un prezzo medio di 505 $/Ton.

Gli Stati Uniti, rispetto allo stesso periodo del 2020, hanno scalzato tra i fornitori il Brasile e detengono oggi il 92% del market share, con esportazioni aumentate del +319,4% su base tendenziale.

Segui l’import Cina di Semi Oleosi su TESEO

CEREALI

Import Cereali CINA+161% Marzo 2021

Continua ad aumentare sensibilmente anche l’import cinese di Cereali. Lo scorso Marzo la Cina ha acquistato oltre 4,7 milioni di tonnellate (+161%) per un valore vicino a 1,4 miliardi di dollari (+163,9% su base tendenziale).

Tenendo presente che nel Marzo 2020 il commercio globale risentiva della crisi del Covid, i dati di import di MAIS nel mese di Marzo segnano +506,4%, con Usa e Ucraina primi fornitori. Crescita record anche per l’import di ORZO, +283,6% in volume; Canada, Argentina e Francia i primi tre esportatori.

Rallenta, invece, l’import di FRUMENTO (-21%), con Canada, Francia e Usa che comunque rafforzano la propria posizione di mercato.

Segui l’import Cina di Cereali su TESEO

Combattere la volatilità abbattendo le barriere: l’opinione del Produttore latte Andrew Hoggard20 Aprile 2021

Di Andrew Hoggard, Presidente di ‘Federated Farmers of New Zealand’

Traduzione di Leo Bertozzi

Il mondo del latte è molto articolato. Da una parte si trova una grande interconnessione in ogni settore della filiera, espressa a livello mondiale dalla collaborazione in organizzazioni come la Federazione Internazionale di Latteria FIL-IDF. Vi si svolge un lavoro comune a livello pre-competitivo in ambiti quali le norme internazionali, lo scambio di conoscenze su sicurezza alimentare e sistemi produttivi, il tutto in collegamento con altre associazioni internazionali del latte quali Dairy Sustainability Framework e Global Dairy Platform, che operano a livello internazionale per il miglioramento della sostenibilità ambientale, del marketing e della creazione del valore derivanti dal settore latte. Allo stesso tempo, per la politica agricola, il latte è però anche una patata bollente quando si tratta di intervenire per sostegni ed accesso al mercato. Ma perché il latte comporta questo alto livello di politicizzazione? Sinceramente non lo so. Considerando solo il monte ore che un allevatore deve consacrare alla produzione del latte rispetto alle altre attività agricole, verrebbe da dire che non c’è molto tempo per immischiarsi nella questioni politiche. Oppure, tale vivo interesse intorno al mondo del latte deriva dal grande valore nutrizionale che apporta?

L’effetto della volatilità sulle Aziende agricole da latte

Mi è stato chiesto di esprimermi in merito a tali tematiche. Una delle convinzioni che mi sono fatto dal dialogo che ho avuto con i produttori di latte in giro per il mondo è che il fenomeno della volatilità ci colpisce tutti e che proprio la volatilità di mercato può avere un profondo effetto sulla sostenibilità e sulla redditività di molte aziende. Sfortunatamente, quando questo accade, vedo che a livello generale ci sono allevatori che chiedono misure di intervento le quali, francamente, non fanno altro che contribuire alla volatilità peggiorando la situazione.

Osservando il mercato mondiale del latte, ci si accorge che solo una piccola percentuale dei consumi lattiero-caseari deriva dal commercio internazionale. Prendiamo ad esempio il mio Paese, la Nuova Zelanda: esportiamo il 95% di ciò che produciamo, avendo però accesso soltanto al 13% del mercato mondiale pagando dazi inferiori al 10%. Il prezzo del latte neozelandese è il riflesso diretto del prezzo mondiale, senza praticamente nessuno scostamento. Quindi, effettivamente, questo 13% di consumi è ciò che determina il livello di prezzo mondiale del latte.

Il livello di latte nel bicchiere cambia molto più in fretta che non quello nel secchio

Cerchiamo di vederla in questo modo: immaginiamo che il mercato internazionale del latte sia come un grande secchio, di cui la parte commercializzata sia rappresentata da un piccolo bicchiere. Se c’è un aumento nella produzione mondiale di latte, questa non si riversa nel secchio, ma nel bicchiere che tracima. Allo stesso modo, un aumento di domanda pesca dal bicchiere. Ecco da dove origina la volatilità: la ragione è che il livello di latte nel bicchiere cambia molto più in fretta che non quello nel secchio. Questa situazione è correlata ai contributi dati agli allevatori in tante parti del mondo, che determinano una latenza rispetto al momento in cui sono colpiti dai segnali del mercato. In altri termini, con le misure di sostegno e gestione del comparto latte, gli allevatori ricevono lo stimolo a produrre di più o di meno ben in ritardo rispetto all’evento che si determina sul mercato. Questo determina una ulteriore distorsione, che si traduce in una ulteriore volatilità.

Quindi, una domanda è lecita: se invece del bicchiere ci fosse solo il secchio, osserveremmo le stesse fluttuazioni di prezzo? Lo dubito.

Un mercato più aperto e incentivi scollegati alle produzioni

Sono fermamente convinto che sarebbe meglio per gli allevatori avere un mercato più aperto ed anche fare in modo che le misure di incentivo siano scollegate alle produzioni, per evitare effetti distorsivi. Questi incentivi sono veramente necessari? Nei vari scenari mondiali si può osservare che i sostegni monetari sono correlati ai benefici che la società in generale intende trarne, oppure l’insufficienza di sostegni monetari è presa a giustificazione per introdurre barriere non tariffarie all’importazione. Però qualsiasi barriera non tariffaria dovrebbe essere giustificata solo da oggettive ragioni tecniche e scientifiche e non invece dai bisogni del momento. Il problema, se si cambiano solo le regole, come ad esempio vietare il glifosato, è che si elimina qualsiasi stimolo al consumatore per la disponibilità a pagare di più per il prodotto che intende avere. Le regole che sono adottate in genere per il volere di una minoranza della società, portano solo a tenere basso il prezzo del latte per gli allevatori.

Queste regole possono assumere diverse forme. Gli agricoltori francesi mi raccontavano il loro problema di non poter ingrandire le mandrie perché non viste positivamente dall’opinione comune della gente estranea al mondo rurale. Ma questo è vero? Mio nonno mungeva al massimo 80 vacche, io ne mungo 560. Ho sacrificato i risultati qualitativi per raggiungere questo obiettivo? No di certo, perché la tecnologia mi permette di fare molto più di quello che riusciva a fare mio nonno. La dimensione della stalla è irrilevante; i risultati sono ciò che contano.

Spesso sento dire dalla gente estranea al mondo rurale che tutte queste regole non sarebbero un problema per le piccole stalle famigliari, ma solo per le grandi stalle. Invece la realtà è l’opposto. La grande azienda può permettersi di assumere qualcuno che si occupi di tutti gli adempimenti e la compilazione dei moduli, mentre la piccola azienda agricola familiare è sopraffatta dal peso delle carte da compilare.

Consumatori disponibili a pagare il giusto prezzo

Quindi, in sostanza, ciò di cui abbiamo bisogno è un mercato lattiero caseario molto più aperto a livello mondiale, con regole che siano basate solo sui riferimenti scientifici e che mirano al risultato. Abbiamo bisogno di consumatori disponibili a pagare il giusto prezzo per permettere agli agricoltori di fornire loro il prodotto con le qualità che essi desiderano. In fin dei conti, gli allevatori dei vari Paesi nel mondo producono poco meno di 900 milioni di tonnellate di latte all’anno. Se tutta la popolazione mondiale ricevesse la porzione quotidiana raccomandata di latte, bisognerebbe produrne il doppio, cioè 1800 milioni di tonnellate. Questo è un forte segnale di mercato del fatto che abbiamo bisogno di meno barriere, anziché di più.

Mais e Soia: prezzi e aggiornamenti di mercato | Aprile 202116 Aprile 2021

MAIS

Il Ministero dell’Agricoltura Statunitense ha pubblicato l’aggiornamento di Aprile sui mercati del Mais e della Soia.

Le produzioni mondiali di Mais per l’annata 2020/21 sono stimate a 1.137 Mio Ton, in leggero aumento rispetto alla previsione precedente, con variazioni positive in Unione Europea (incluso Regno Unito), Pakistan ed Ecuador. Rivista in diminuzione la produzione in Argentina, a causa delle condizioni di siccità causate dal fenomeno climatico La Niña.

A seguito di un aumento atteso per i consumi di Mais, gli stock mondiali a fine annata sono stati rivisti in diminuzione, con una variazione prevista del -6,3% rispetto all’annata precedente.

I prezzi medi di vendita dall’1 all’15 Aprile rilevati in West Iowa (USA) si attestano a 218 $/ton, in aumento del +5,4% rispetto al mese precedente.

I prezzi medi del Mais rilevati nello stesso periodo a Bordeaux (Francia) si attestano a 210,2 €/Ton, in leggera diminuzione rispetto alla media di Marzo 2021.

I prezzi medi quotati il 15 Aprile a Bologna sono di 234€/Ton per il Mais nazionale ad uso zootecnico e 238€/Ton per il Mais nazionale ad uso zootecnico con caratteristiche.

SOIA

La produzione mondiale di Soia per la stagione in corso è prevista in aumento di 1,4 Milioni di Tonnellate rispetto al forecast precedente. In Brasile la produzione è rivista in aumento (+1,5% rispetto alla previsione precedente), in quanto potrebbe esser sostenuta da maggiori rese produttive.

Gli stock finali di Soia per la stagione 2020/21 sono stati rivisti positivamente rispetto alla previsione precedente, pur mantenendosi a livelli ampiamente inferiori all’annata 2019/20 (-9,9%).

I prezzi medi di vendita della Soia dall’1 al 15 Aprile in USA si attestano a 547,7$/Ton, in aumento del +0,1% rispetto al mese precedente.

Prosegue l’aumento del prezzo dei Semi di Soia in Italia. L’ultima quotazione di Bologna registra un prezzo medio di 693€/Ton, con una variazione del +6,1% rispetto alla quotazione precedente.

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.