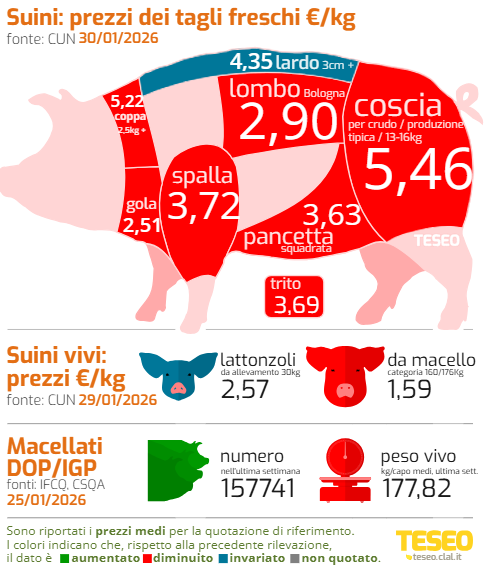

La rivincita dei prosciutti crudi Dop e delle carni fresche suine passa attraverso una leggera flessione di prezzi nel retail, che ne rilancia i consumi.

Nel mese di dicembre, ultimo dato disponibile, il consumo di carne suina è cresciuto del 7,9%, a fronte di un calo della carne bovina (-8,7%) e di un aumento contenuto di quella avicunicola (+1,2%). Un segnale che conferma la qualità, la versatilità e la preferenza dei consumatori verso la carne “rosa”, più gustosa rispetto alle carni bianche, ma altrettanto salutare, secondo i nutrizionisti meno influenzabili dalla crociata anti-carne a prescindere.

Positivi anche i risultati relativi all’anno terminante dicembre 2025, che consegnano una panoramica particolarmente soddisfacente per i consumi di carni suine fresche (+8,1%) e, in misura minore, per i consumi di prosciutti crudi Dop (+2,8%) e di prosciutto cotto (+0,6%).

La missione per la filiera suinicola italiana e per i Consorzi di tutela dei prosciutti Dop per i prossimi mesi è quella di consolidare le vendite in Italia e rafforzare le esportazioni, facendo leva sulla qualità del Made in Italy, che resta un richiamo seducente e in grado di conquistare i consumatori a livello mondiale.

Il Brasile consolida la sua posizione nel mercato globale della carne suina. Le macellazioni raggiungono nel 2024–2025 quasi 60 milioni di capi, con un patrimonio suinicolo di oltre 43,9 milioni di capi e una base produttiva solida.

Le nuove pagine pubblicate su TESEO consentono di analizzare le macellazioni di suini in Brasile sia in numero di capisiainpeso carcassa, offrendo una lettura più completa dell’evoluzione produttiva.

L’export di carni suine brasiliane raggiunge nel 2025 1,65 milioni di tonnellate (+12% vs 2024), con un riequilibrio dei mercati: le esportazioni di carne fresca e refrigerata, principale prodotto esportato, mostrano crescite significative verso le Filippine (+56%), il Giappone (+23%) e il Messico (+79%), mentre la Cina cala del 37% e l’America Latina registra un forte aumento, trainato dall’Argentina che raddoppia i volumi importati.

I dati 2025 confermano una strategia chiara di diversificazione dei mercati di sbocco, che riduce la dipendenza dai singoli importatori e aumenta la resilienza dell’export brasiliano, aspetto fondamentale in una fase di incertezza geopolitica, fra dazi, blocchi sanitari, consumi e politiche interne suscettibili di repentini cambi di direzione. La competitività del settore è sostenuta da costi di produzione contenuti, ampia disponibilità di mangimi e dal progressivo miglioramento degli standard sanitari e di tracciabilità.

La combinazione di macellazioni record, crescita produttiva ed export in espansione rafforza il Brasile come attore strutturale del mercato mondiale delle carni suine.

Per l’Europa e l’Italia, la crescita del comparto suinicolo brasiliano rappresenta un incremento della concorrenza sui mercati mondiali.

Dalla fiera Marca di Bologna, evento annuale di riferimento per la Distribuzione moderna organizzata, emergono segnali di fiducia verso il comparto del suino (ma anche del bovino da carne).

Le dinamiche di una temporanea contrazione dei prezzi del maiale e il rallentamento dei listini della coscia per la stagionatura dei grandi prosciutti Dop alimenta l’ottimismo. Dopo anni in cui i costi di produzione, in particolare per gli stagionatori, hanno messo sotto pressione i margini degli operatori, le prospettive sembrano essere più rosee. C’è spazio, quindi, per alleggerire le giacenze nei magazzini e rafforzare magari i numeri destinati alla stagionatura, rafforzando così una filiera che ha in proiezione anche spazi di rilancio dell’export a livello mondiale.

C’è attesa lungo la filiera che possa ripartire dopo i blocchi legati alla Peste suina africana il mercato giapponese, tradizionalmente molto attento all’alta qualità e, di conseguenza, un’area di particolare interesse per le produzioni di salumeria Dop del Made in Italy.

L’ottimismo è l’ingrediente fondamentale per l’impresa.

Nel complesso, il WASDE di Gennaio conferma le previsioni di un mercato 2025/2026 di Cereali e Semi Oleosi caratterizzato da un’offerta abbondante, vantaggiosa per l’approvvigionamento di mangimi ma sfidante per i redditi agricoli, con prezzi sotto pressione.

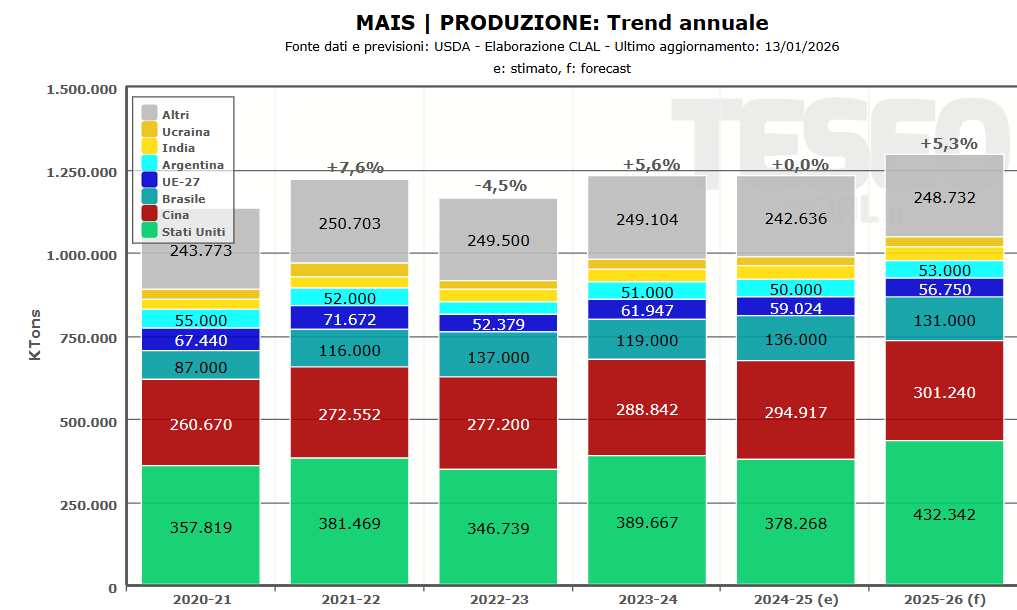

Mais: per l’annata 2025/26, la resa dovrebbe guidare la produzione statunitense verso un record di 432 Mio Ton. Aumenta l’utilizzo per il settore mangimistico, mentre cala la destinazione alimentare, sementiera e industriale. Nonostante le esportazioni rimangano elevate, l’offerta record potrebbe portare a un aumento delle scorte finali negli USA. Anche la produzione di Mais in Cina è stimata in crescita (301 Mio Ton): ciò contribuirebbe ad accrescere le scorte mondiali fino ai 291 Mio Ton e a mantenerepressione sui prezzi.

Soia: l’offerta è prevista abbondante, mentre le esportazioni USA risultano frenate dal calo delle vendite verso la Cina e dalla concorrenza di un raccolto record in Brasile (178 Mio Ton). La resa media è attesa stabile e l’aumento delle superfici, insieme a scorte iniziali più elevate, sosterrebbe la crescita delle forniture complessive. La frantumazione aumenta, pur restando vincolata dalla capacità industriale, mentre la maggiore disponibilità di Farina di Soia (60,8 Mio Ton) sosterrà l’offerta per il settore zootecnico. L’uso per biocarburanti è leggermente più contenuto, riflettendo minori volumi destinati alla produzione di olio di soia. A livello globale, la produzione e le scorte mondiali di Soia dovrebbero continuare a crescere, confermando un contesto di abbondanza dell’offerta e diprezzi contenuti.

Frumento: le previsioni sulle scorte finali statunitensi sono state riviste al rialzo (25,2 Mio Ton), sostenute da scorte iniziali elevate e da una domanda interna leggermente più debole, soprattutto per l’uso zootecnico. Produzione ed esportazioni dovrebbero rimanere stabili, mentre a livello globale l’aumento dell’offerta, trainato dagli incrementi produttivi in Russia e Argentina, potrebbe portare le scorte mondiali oltre i 278 Mio Ton, confermando un contesto di ampia disponibilità.

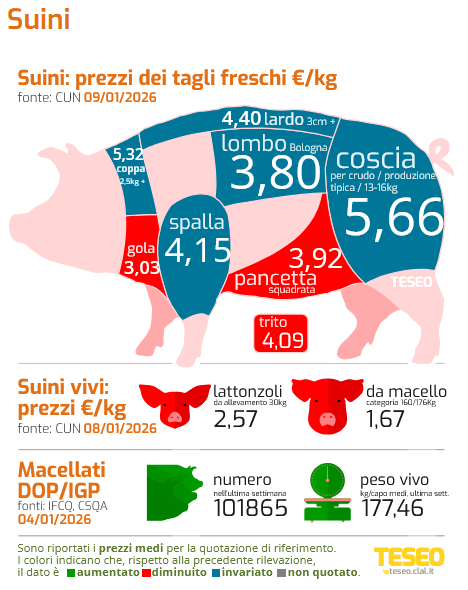

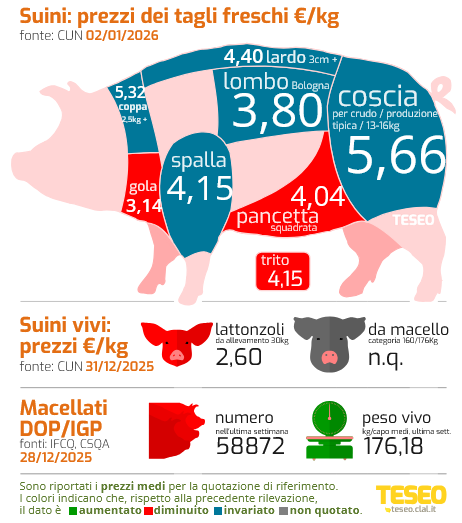

Secondo i dati della Commissione Europea aggiornati a dicembre 2025, i prezzi medi delle carcasse di suino nell’UE continuano a diminuire, riflettendo un’offerta più ampia rispetto alla domanda al consumo. Anche i prezzi dei suinetti risultano inferiori rispetto all’anno precedente e alla media storica, a conferma di un’incertezza che colpisce l’intero segmento allevatoriale.

Da gennaio a ottobre 2025, in particolare, la produzione di carne suina nell’UE è cresciuta del +3,6% in peso carcassa e +2,2% in numero di capi, con aumenti significativi in Bulgaria e Romania, e cali in Grecia e Lussemburgo. I principali produttori restano, in ordine numerico, Spagna, Germania, Francia e Polonia.

Nei primi dieci mesi del 2025 leesportazioni UEsono salite del +2,9% a volume, mentre il valore complessivo è sceso dell’1,2%, per effetto di un ridimensionamento dei prezzi medi. La Spagna rappresenta circa un terzo del volume totale. La presenza nel Paese iberico della Peste Suina Africana – rilevata lo scorso novembre – continua ad influenzare la fiducia del settore e gli aspetti più strettamente connessi alla logistica commerciale. Le PROIEZIONI indicano un possibile lieve calo annuo della produzione UE dello 0,5% nei prossimi anni.

In ITALIA, tra giugno e novembre 2025, i consumi domesticidi carne suina fresca sono cresciuti del +9,3% a volume e +11,6% a valore, con aumenti del prosciutto crudo DOP (+4,1% a volume, +6,1% a valore) e cali su altri prodotti come prosciutto cotto, prosciutto crudo non DOP, mortadella e salame. L’export italiano è aumentato del +0,9% da gennaio a settembre, un trend supportato anche dalla rimozione delle restrizioni legate alla PSA in alcune aree del Nord Italia.

Il possibile abbandono del Soy Moratorium da parte delle principali multinazionali del commercio di Soia brasiliana sta attirando l’attenzione del settore agricolo mondiale, e potrebbe avere effetti concreti anche in Italia. Il Soy Moratorium, attivo dal 2006, vietava l’acquisto di Soia proveniente da terreni amazzonici deforestati dopo il 2008, rappresentando per quasi vent’anni una “linea rossa” contro la deforestazione e garantendo tracciabilità e sicurezza ambientale soprattutto per i mercati europei. Oggi le grandi aziende del settore – tra cui ADM, Bunge, Cargill e Louis Dreyfus – stanno valutando o hanno annunciato l’uscita dall’accordo, principalmente a seguito di una nuova legge fiscale nello Stato brasiliano di Mato Grosso, che dal 2026 elimina benefici e agevolazioni per le aziende che restano nel Moratorium.

Il Brasile resta il principale produttore mondiale di Soia, con un raccolto stimato di oltre 170 milioni di tonnellate nell’annata 2025/26 ed esportazioni previste a livelli record di circa 110 milioni di tonnellate, di cui circa l’80% è destinato alla Cina. A livello globale, la Cina rappresenta oltre il 60% del commercio mondiale di Soia, confermandosi il principale acquirente. Anche l’Europa dipende fortemente dal Brasile, oltre il 50% della Soia importata proviene dal paese sudamericano.

La decadenza del Moratorium rischia di frammentare il mercato globale, generando due filiere separate: una standard, destinata ai mercati meno regolati come la Cina, e una “deforestation-free”, destinata all’Europa, con tracciabilità e certificazioni ambientali obbligatorie.

Per l’Italia, paese con allevamenti di latte, carne bovina e suina fortemente dipendenti dalla Soia importata – pari a circa 1,7 Mio Ton nei primi nove mesi del 2025, per il 63% provenienti dal Brasile – diventa fondamentale gestire fornitori e contratti con attenzione, privilegiando Soia certificata e tracciabile, per proteggere filiere DOP, IGP e produzioni di qualità, garantendo continuità produttiva e tutela della reputazione dei prodotti.

A livello geopolitico, il Brasile continuerà a privilegiare la Cina per le grandi forniture di Soia senza vincoli ambientali specifici, mentre l’Europa, attraverso il regolamento EUDR, richiederà sempre più prodotti tracciati e sostenibili, favorendo una separazione crescente delle filiere.

Gli Stati Uniti potrebbero rafforzare la loro posizione come fornitori alternativi per l’Europa grazie a una produzione abbondante e tracciabile; va però ricordato che gran parte della Soia statunitense è OGM, ammessa dall’UE per l’alimentazione animale ma non compatibile con filiere biologiche o con produzioni certificate “OGM free”.

Lattosio entra nel valore riproduttivo oltre a Grasso e Proteine

In Nuova Zelanda sono stati aggiornati gli indici di selezione genetica del bestiame includendo oltre a grasso e proteine anche il lattosio nel valore riproduttivo (Breeding Worth index). Ciò garantisce che le decisioni relative alla selezione rimangano in linea con l’evoluzione del mercato, aiutando gli allevatori ad ottimizzare la redditività degli allevamenti attraverso sistemi di pagamento del latte pertinenti.

Di fatto nel paese oceanico il riferimento per il prezzo è il pagamento fatto da Fonterra, che raccoglie la maggior parte della produzione neozelandese. Importante tener presente che le entrate per gli allevatori derivano dai pagamenti per il latte conferito e dal rendimento di capitale a quanti sono anche detentori di quote di Fonterra. Ciò garantisce che anche i produttori possano trarre vantaggio dai profitti del settore lattiero-caseario ma, ovviamente, li espone anche ai rischi conseguenti.

I pagamenti sono calcolati attraverso una piattaforma informatica in modo da garantire trasparenza ed affidabilità ai conteggi mentre DairyNZ, l’organizzazione nazionale che rappresenta il comparto lattiero-caseario neozelandese, aggiorna annualmente i valori economici con un indice che classifica le vacche ed i tori in base al potenziale di redditività, garantendo che le decisioni relative alla selezione riflettano la situazione economica attuale. Il prezzo del latte in Nuova Zelanda è infatti molto sensibile ai mercati lattiero-caseari internazionali: una forte domanda in Medio Oriente e Nord America può far salire i prezzi, mentre un calo degli acquisti nell’Asia settentrionale può farli scendere. Prodotti come il burro, il grasso di latte anidro (AMF) ed il latte scremato in polvere (SMP), sono fattori chiave che influenzano i livelli dei prezzi del latte alla stalla.

L’aggiornamento relativo all’inclusione del lattosio nell’indice di selezione verrà applicato a partire dalla stagione 2026-2027 nel contesto di una revisione del modello nazionale per gli obiettivi di allevamento che tiene conto anche della dinamica dei costi di produzione.

Pur se nella maggior parte delle aziende non comporterà cambiamenti significativi data la limitata variabilità del lattosio nel latte, questa revisione dimostra la volontà di abbinare il modello di selezione del bestiame alle specifiche condizioni dei sistemi di allevamento neozelandese, basato sui pascoli, rendendoli dinamici per le esigenze future.

Con una produzione di latte che a livello mondiale sta registrando degli incrementi tutt’altro che trascurabili (fra gennaio e novembre 2025 le consegne di latte Ue hanno segnato un aumento del +0,9% tendenziale, con una massiccia crescita a partire dallo scorso agosto; gli USA hanno messo a segno una crescita del 2,3% con una scalata delle produzioni dallo scorso luglio; la Nuova Zelanda dell’1,8%), è necessario valutare azioni in grado di contenere i volumi, così da rallentare la caduta dei prezzi del latte.

Negli Stati Uniti stanno rilanciando l’idea di operare un abbattimento strategico per riequilibrare l’offerta e migliorare i margini, dal momento che nel 2025 l’espansione della mandria ha toccato le 200.000 vacche, arrivando così a raggiungere il più ampio numero di bovine da latte dal 1993.

L’abbattimento selettivo delle vacche spinge solitamente gli allevatori a selezionare verso l’alto gli animali per sacrificare le bovine meno performanti sul piano produttivo e valorizzare al meglio il patrimonio genetico.

Nel contesto europeo, fra i big producer, i Paesi Bassi lo scorso settembre per primi hanno aumentato le macellazioni di vacche, pur mantenendo elevati i volumi produttivi di latte. È un inizio verso il ridimensionamento delle consegne, i cui effetti sul prezzo del latte non sono immediati, ma potrebbero richiedere dai sei ai diciotto mesi.

Una spinta alla selezione e a indirizzare gli allevatori ad alleggerire il numero dei capi potrebbe venire dal mercato delle carni: le quotazioni delle vacche destinate alla filiera della carne sono elevate, complice la carenza di carne bovina sul mercato.

Nel 2026 il commercio mondiale delle carni mostra andamenti molto diversi a seconda della specie.

SUINO: la produzione mondiale di carne suina nel 2026 resterà sostanzialmente stabile. La crescita di Vietnam, Brasile e Messico non compensa il calo europeo, dove pesano costi normativi elevati e nuove tensioni sanitarie legate alla peste suina africana, in particolare in Spagna. Anche il commercio mondiale subisce una leggera flessione: gli incrementi di Brasile, USA e Canada non bilanciano la riduzione delle spedizioni europee.

BOVINO: la produzione mondiale di carne bovina nel 2026 è prevista in calo dell’1%. Le riduzioni in Australia, Brasile, Stati Uniti, Unione Europea e Cina superano gli aumenti di altri paesi. In Brasile e Australia gli allevatori trattengono le vacche per ricostruire le mandrie, mentre negli USA la scarsità di animali e le restrizioni sulle importazioni dal Messico riducono l’offerta. Anche il commercio globale di manzo registra una lieve flessione: le esportazioni dei grandi produttori diminuiscono, e gli incrementi di Argentina, India, Messico e Nuova Zelanda non bastano a compensare.

POLLO: è l’unica carne con prospettive nettamente positive nel 2026. La produzione mondiale è attesa in crescita del 2% sostenuta da una domanda che resta forte in tutte le principali aree del mondo. Prezzi più accessibili, versatilità e crescita demografica sostengono la domanda globale. Brasile e Cina guidano l’espansione dell’export, rafforzando il loro ruolo nei mercati internazionali.

Il Team di CLAL e Teseo ha visitato la sede di Tavernerio (Como) dell’azienda Fumagalli Salumi, accolti dal Direttore Generale Pietro Pizzagalli. Azienda familiare, italiana, storica, è da sempre impegnata nella valorizzazione della filiera del suino con prodotti di alta qualità, suddivisi in tre tipologie di offerta: biologico, suino nero e tradizionale animal welfare. L’azienda lavora complessivamente 120.000 suini all’anno.

Il focus resta su prodotti premium, ad alto valore aggiunto, con caratteristiche e peculiarità specifiche, in grado di conquistare consumatori attenti alla qualità e al benessere animale e che sappiano riconoscere allo stesso tempo la garanzia della tradizione come elemento in grado di posizionare verso l’alto il prodotto.

Fondamentale, in ottica di crescita, l’internazionalizzazione, con l’export che già oggi rappresenta il 67% della produzione totale. Il resto lo faranno la qualità, la filiera 100% italiana, la comunicazione che punta sulla divulgazione dei valori che sono alla base di prodotti in grado di conquistare i consumatori.