La campagna 2025-2026 dei Cereali Vernini entra nel vivo della raccolta nelle principali aree produttrici, con un quadro generalmente favorevole. Secondo le ultime stime USDA, il mercato mondiale dei Cereali Vernini si presenta sostanzialmente equilibrato. Per il Frumento sono attesi produzione e stock finali in lieve calo rispetto alla stagione precedente, mentre per l’Orzo il quadro resta stabile. Sul mercato internazionale continua tuttavia a pesare la forte competitività dell’area del Mar Nero, con Russia e Ucraina ancora protagoniste dell’offerta mondiale di cereali.

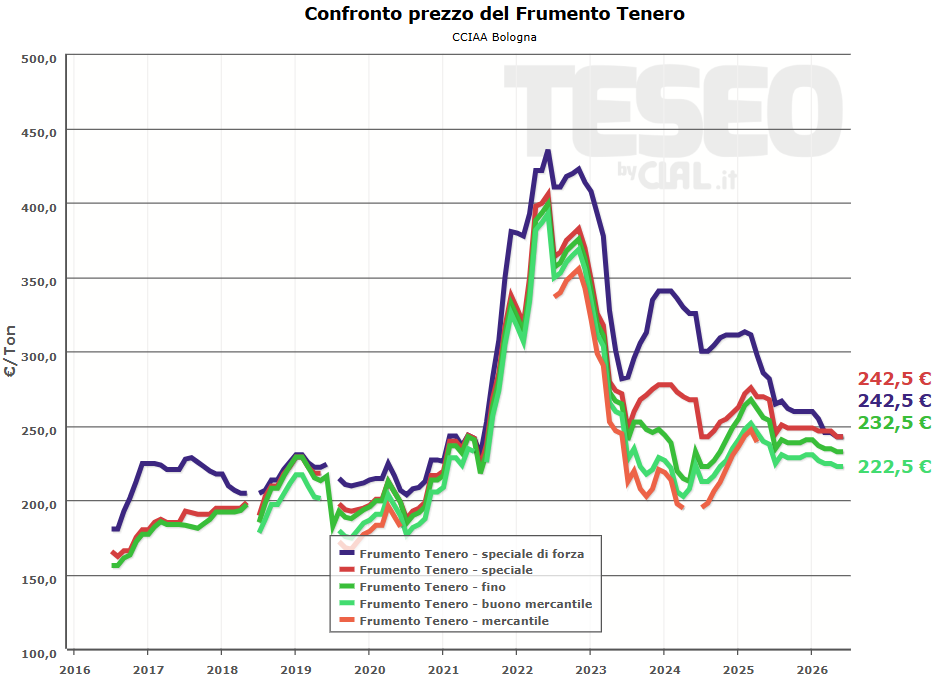

Anche in Europa le prospettive produttive risultano positive per il Frumento Tenero. Le più recenti stime indicano una produzione in recupero rispetto alla scorsa campagna. Le condizioni colturali si sono mantenute generalmente favorevoli nei principali Paesi produttori, mentre solo alcune aree dell’Europa centro-orientale hanno risentito maggiormente della siccità primaverile.

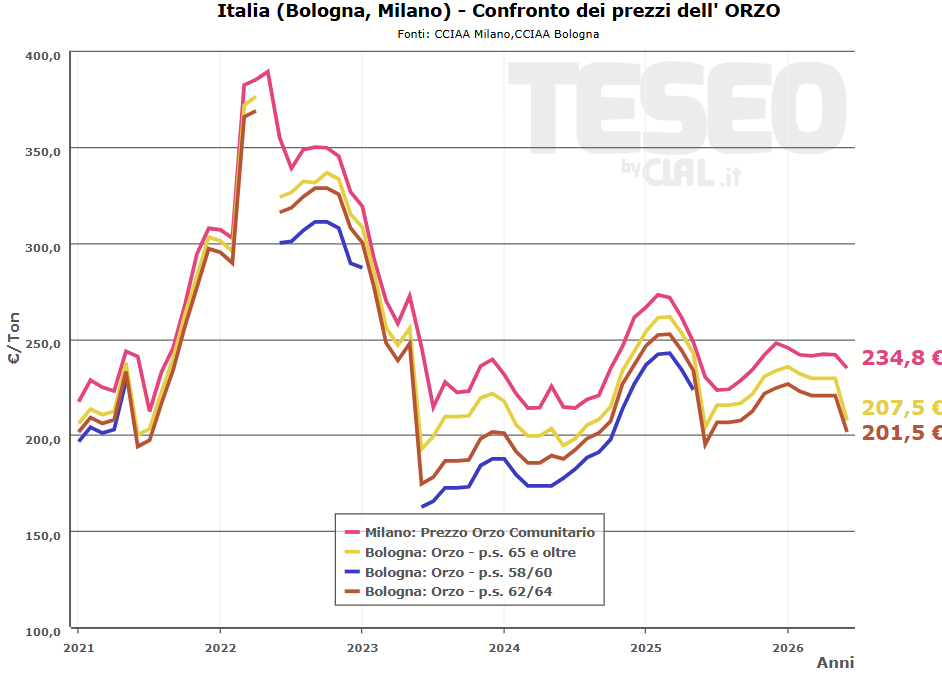

In Italia la raccolta dell’Orzo è ormai in fase avanzata, mentre quella del Frumento Tenero sta progressivamente entrando nel vivo. Le prime indicazioni provenienti dal territorio evidenziano produzioni generalmente soddisfacenti, in alcuni casi superiori a quelle della scorsa campagna, accompagnate da livelli qualitativi molto buoni e spesso migliori delle aspettative formulate nei mesi scorsi. Un risultato significativo se si considera che la campagna era iniziata con semine autunnali rese difficili dalle abbondanti precipitazioni e che durante la primavera non sono mancati eventi meteorologici avversi. Grandinate e allettamenti hanno provocato danni localizzati in alcune aree, senza tuttavia compromettere il quadro produttivo nazionale nel suo complesso.

Sul fronte dei prezzi, il mercato continua a mostrarsi prudente. Nelle principali piazze italiane il Frumento TeneroFino si colloca attorno ai 230 €/t, mentre il Frumento di Forza si mantiene nell’area tra 240 e 250 €/t. Per l’Orzo zootecnico i valori si attestano generalmente intorno ai 200 €/t, confermando un quadro di mercato ancora influenzato dalla competitività del prodotto estero e dalle buone prospettive produttive nelle principali aree cerealicole mondiali.

Le prime trebbiature confermano dunque una campagna dei Cereali Vernini migliore rispetto alle attese, sotto il profilo produttivo e qualitativo. Le buone prospettive della raccolta italiana si inseriscono in un contesto internazionale complessivamente equilibrato, ma caratterizzato da quotazioni che faticano a trovare nuovi elementi di sostegno. L’attenzione degli operatori resta quindi concentrata sull’evoluzione della raccolta nelle prossime settimane e sulle dinamiche dei mercati internazionali, fattori che continueranno a influenzare i prezzi nei prossimi mesi.

Saverio di Mola – Imprenditore agricolo, Presidente Confagricoltura Foggia e Commissario CUN

Saverio Di Mola è un imprenditore agricolo zootecnico, Presidente dell’Ufficio Zona di Confagricoltura Foggia, Commissario CUN e Vicepresidente della Borsa Merci di Foggia. Da anni impegnato nel settore agricolo e agroalimentare, rappresenta un punto di riferimento per il territorio.

Da dove nasce l’esigenza di passare dalle quotazioni delle Camere di Commercio alle quotazioni CUN?

“L’esigenza di superare le quotazioni delle Camere di Commercio nasce da un obiettivo condivisibile: costruire un sistema di riferimento più uniforme e trasparente a livello nazionale. Tuttavia, nella fase applicativa, stanno emergendo alcune criticità che meritano attenzione. Le quotazioni camerali, infatti, avevano il pregio di riflettere in modo puntuale le specificità territoriali, in particolare nelle aree maggiormente vocate alla produzione di Grano Duro. Con l’introduzione della CUN, questo livello di dettaglio viene ricondotto a una suddivisione in quattro macro-aree (Nord, Centro, Sud e Isole).

La semplificazione non deve cancellare le specificità dei territori

Si tratta di una semplificazione utile sotto il profilo operativo, ma che rischia di non rappresentare adeguatamente la complessità delle diverse realtà produttive, dove differenze di qualità, rese e costi possono essere anche significative. Un ulteriore elemento di riflessione riguarda l’andamento delle prime quotazioni: nelle prime quattro sedute si è registrata una progressiva flessione dei prezzi, proprio in una fase in cui le indicazioni sui costi di produzione – come quelle elaborate da ISMEA – evidenziano livelli sensibilmente più elevati. Da componente della CUN, ritengo quindi che la sfida vera non sia solo costruire un prezzo unico nazionale, ma garantire che questo sia effettivamente rappresentativo delle condizioni reali del mercato, tenendo conto sia delle specificità territoriali sia della sostenibilità economica della produzione.”

Come vengono determinate le quotazioni CUN? In che modo questo sistema riesce a rappresentare le dinamiche reali che si sviluppano nelle diverse zone d’Italia?

Prezzo reale e prezzo sintetico: la sfida della CUN

“Le quotazioni CUN vengono determinate attraverso un confronto strutturato tra le parti della filiera – componente agricola e componente industriale – all’interno della Commissione, sulla base delle informazioni disponibili sugli scambi, sull’andamento del mercato e sugli elementi congiunturali. Non si tratta quindi di una rilevazione automatica dei prezzi, ma di un processo di sintesi tra dati disponibili e valutazioni espresse dagli operatori, che porta alla definizione di un intervallo di quotazione. Questo approccio ha il merito di favorire il confronto diretto tra le parti, ma introduce anche un elemento di criticità: la quotazione non deriva esclusivamente da una rilevazione puntuale e diffusa degli scambi effettivamente conclusi, bensì da una mediazione che può riflettere anche aspettative e percezioni del mercato. In altre parole, può emergere uno scostamento tra il “prezzo reale” – quello degli scambi effettivamente avvenuti nei diversi territori – e il “prezzo sintetico” che viene definito a livello CUN, frutto di un equilibrio negoziale. La piena efficacia del sistema è strettamente legata alla qualità, diffusione e tempestività dei dati sugli scambi: senza una base informativa ampia e omogenea, il rischio è che il processo decisionale si basi in misura prevalente su elementi qualitativi piuttosto che su evidenze quantitative. In sintesi, il modello CUN rappresenta un tentativo di sintesi nazionale del mercato, ma deve ancora rafforzare il legame diretto con gli scambi reali per poter rappresentare in modo pienamente fedele le dinamiche effettive delle diverse aree del Paese.”

I dati evidenziano dinamiche diverse tra Nord, Centro e Sud. Quali sono i principali fattori che portano a queste differenze?

Qualità, clima e mercato rendono unico ogni territorio

“Le differenze tra Nord, Centro e Sud non sono episodiche, ma strutturali, e derivano da una combinazione di fattori agronomici, qualitativi e di mercato. In primo luogo, il contesto geografico e climatico incide in modo determinante: le condizioni pedoclimatiche influenzano rese, contenuto proteico e caratteristiche merceologiche del Grano Duro, generando produzioni con profili anche molto diversi tra loro. A questo si aggiunge il tema delle caratteristiche qualitative, che rappresentano un elemento centrale nella formazione del prezzo: in alcune aree si registrano produzioni con elevato contenuto proteico e standard qualitativi più alti, mentre in altre prevalgono rese maggiori ma con parametri differenti. Si tratta di variabili che incidono direttamente sulla valorizzazione del prodotto e quindi sulle dinamiche di mercato locali. Un ulteriore fattore riguarda la struttura della domanda e la presenza dell’industria di trasformazione. In Italia, la trasformazione è diffusa in modo capillare lungo tutta la penisola, con una presenza significativa anche nel Centro-Sud, che rappresenta l’area maggiormente vocata alla produzione di Grano Duro. In territori come il foggiano – storicamente considerato il “Granaio d’Italia” – si concentrano infatti importanti insediamenti molitori e pastari, che incidono direttamente sulle dinamiche di mercato locali. Più che una semplice contrapposizione geografica, quindi, le differenze tra le aree sono legate a come domanda e offerta si organizzano e interagiscono nei diversi contesti: in alcune zone prevale una maggiore integrazione tra produzione e trasformazione, mentre in altre incidono maggiormente fattori logistici o dinamiche legate alla movimentazione e agli scambi, soprattutto nel caso delle Isole. Non va poi trascurato il tema dei costi di produzione e delle condizioni operative, che possono variare sensibilmente tra le diverse aree e incidere sulla sostenibilità economica delle imprese agricole. Infine, conta molto anche il grado di “liquidità” del mercato locale, cioè il numero e la frequenza degli scambi: mercati più dinamici e con maggiori volumi tendono a generare prezzi più stabili e rappresentativi, mentre in contesti meno liquidi possono emergere maggiori oscillazioni. Alla luce di questi elementi, è evidente che le differenze tra Nord, Centro e Sud sono il risultato di fattori concreti e misurabili, e non semplicemente di dinamiche contingenti. Ed è proprio per questo che la loro sintesi in poche macro-aree rappresenta una sfida complessa, perché richiede di conciliare realtà produttive e di mercato profondamente diverse all’interno di un unico riferimento di prezzo.”

Quanto incidono i mercati internazionali e le dinamiche valutarie sui prezzi del Grano Duro in Italia?

Prezzo del Grano Duro condizionato da fattori esterni

“I mercati internazionali incidono in modo significativo sui prezzi del Grano Duro in Italia, in quanto si tratta di una commodity inserita in un contesto globale sempre più interconnesso. L’Italia, pur essendo un grande produttore, è anche un importante importatore di Grano Duro, necessario a soddisfare il fabbisogno dell’industria di trasformazione. Questo significa che i prezzi interni sono inevitabilmente influenzati dalle quotazioni dei principali Paesi esportatori, come il Canada. Tra i fattori più rilevanti vi sono:

le condizioni produttive nei Paesi esportatori (rese, qualità, disponibilità di prodotto),

le dinamiche della domanda globale,

i costi logistici e di trasporto, che incidono sul prezzo di arrivo del prodotto estero.

A questi si aggiunge un elemento spesso meno visibile ma altrettanto importante: le dinamiche valutarie. Le transazioni internazionali avvengono prevalentemente in dollari, per cui le variazioni del rapporto euro/dollaro incidono direttamente sulla competitività del Grano importato:

un euro debole rende le importazioni più costose,

un euro forte le rende più convenienti, influenzando di riflesso anche i prezzi interni.

In sintesi, il prezzo del Grano Duro in Italia è fortemente condizionato da fattori esterni al sistema nazionale, e questo rende ancora più complesso il processo di definizione di un riferimento di prezzo che sia pienamente rappresentativo delle dinamiche di mercato.”

Ritiene che agli Agricoltori manchino strumenti per interpretare il mercato? Qualcuno in particolare?

Informazioni: utilità più che quantità

“Più che una mancanza di strumenti in senso assoluto, il tema riguarda la qualità, l’accessibilità e la tempestività delle informazioni a disposizione degli agricoltori per interpretare il mercato. Negli ultimi anni gli strumenti informativi sono aumentati – analisi, report, dati di mercato – anche grazie al lavoro di enti come ISMEA. Tuttavia, non sempre queste informazioni risultano facilmente fruibili o immediatamente utilizzabili nelle decisioni operative aziendali. Le principali criticità riguardano:

la frammentazione delle fonti, che rende difficile avere una visione chiara e univoca del mercato;

la tempestività dei dati, che in un contesto dinamico è fondamentale per prendere decisioni efficaci;

il livello di dettaglio, non sempre sufficiente a cogliere le reali condizioni degli scambi;

la capacità di trasformare il dato in informazione utile, cioè in indicazioni concrete per le scelte di vendita.

A questo si aggiunge un elemento strutturale: gli agricoltori operano spesso in una posizione di minore forza contrattuale e con minore accesso diretto alle informazioni sugli scambi reali, rispetto ad altri attori della filiera. In questo senso, più che introdurre nuovi strumenti, sarebbe utile rafforzare quelli esistenti, migliorando:

la trasparenza sugli scambi effettivi,

la diffusione di dati omogenei e aggiornati,

e la capacità di lettura del mercato lungo tutta la filiera.

In sintesi, il tema non è tanto la quantità di informazioni disponibili, quanto la loro effettiva utilità e accessibilità per chi deve prendere decisioni in campo e sul mercato.”

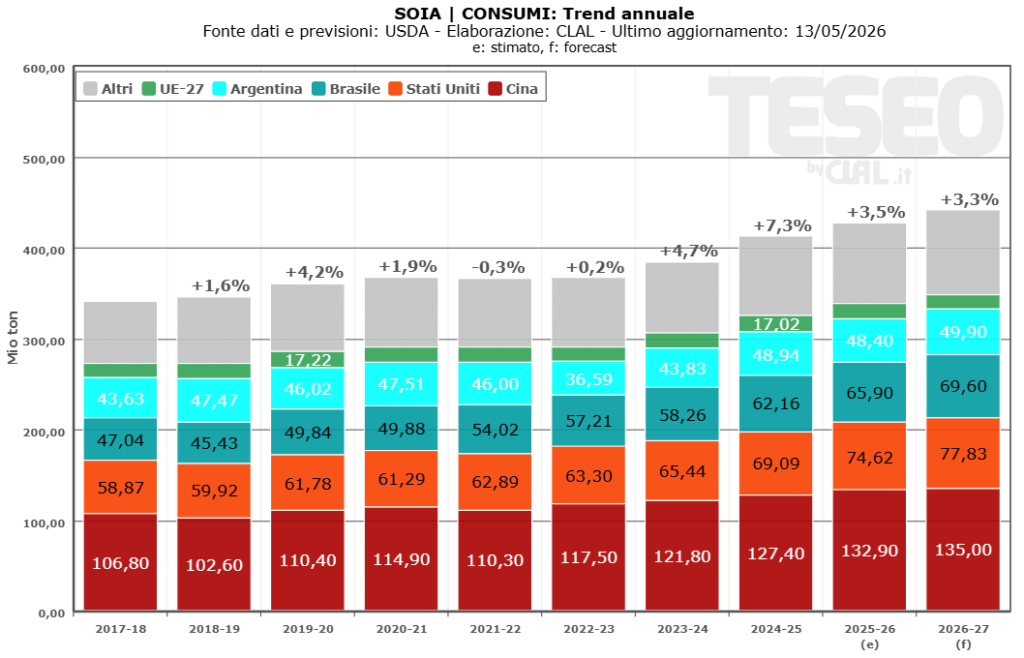

Il mercato agricolo globale entra nella campagna 2026/27 con produzioni ancora elevate, ma equilibri sempre più tesi tra domanda e offerta. Secondo l’ultimo report USDA, la produzione mondiale complessiva di Cereali (mais, grano, riso e altri) si manterrà vicina a 2,95 miliardi di tonnellate, mentre i Semi Oleosi dovrebbero raggiungere un nuovo record storico di circa 718 milioni di tonnellate. Nel dettaglio, il Mais si attesta intorno a 1,30 miliardi di tonnellate (-1,3%), il Grano scende a circa 819 milioni, mentre la Soia si conferma centrale con circa 442 milioni di tonnellate, sostenuta da una domanda globale ancora molto forte.

Nonostante l’elevata produzione, la crescita dei consumi limitala ricostituzione delle scorte mondiali. Gli stock globali di Mais sono attesi in calo da 297 a 277 milioni di tonnellate, mentre nel Grano calano da 279 a 275 milioni. Il comparto del Grano resta il più fragile, soprattutto negli Stati Uniti, dove siccità, temperature elevate e sviluppo accelerato delle colture aumentano la volatilità dei prezzi e alimentano l’attenzione verso possibili rischi fitosanitari. Al momento, tuttavia, non emergono criticità diffuse tali da modificare in modo significativo gli equilibri globali di mercato.

Il mercato energetico rappresenta un ulteriore fattore strutturale di sostegno. Il consumo globale di Oli vegetali è atteso a circa 238 milioni di tonnellate (+3%), sostenuto anche dalla crescente domanda destinata ai Biocarburanti. Negli Stati Uniti l’impiego di oli vegetali per biodiesel è in rapida crescita, riducendo la disponibilità per uso alimentare e sostenendo i prezzi di Soia, Colza. Analogamente, la domanda ed i prezzi del Mais sono influenzati dal valore dell’Etanolo.

È atteso che il Brasileconsolida il proprio ruolo dominante nella Soia (circa 180 milioni di tonnellate prodotte) e resta tra i principali produttori di Mais (circa 139 milioni). Nell’area del Mar Nero il Girasole torna centrale, con la produzione in Russia a circa 19 milioni di tonnellate e l’Ucraina in progressivo recupero. La Cina si conferma principale importatore mondiale di Soia (circa 114 milioni), mentre l’India mantiene la leadership nelle esportazioni di riso (circa 25 milioni).

Il quadro resterà quindi caratterizzato da disponibilità complessivamente elevate di materie prime, ma accompagnata da una volatilità dei prezzi sostenuta. Il Grano continua a rappresentare uno dei principali fattori di rischio sul fronte cerealicolo per la sua elevata sensibilità agli shock climatici, mentre la Soia assume un ruolo sempre più determinante nella formazione dei costi lungo le filiere mangimistiche, in un contesto di forte competizione tra utilizzi alimentari, zootecnici ed energetici.

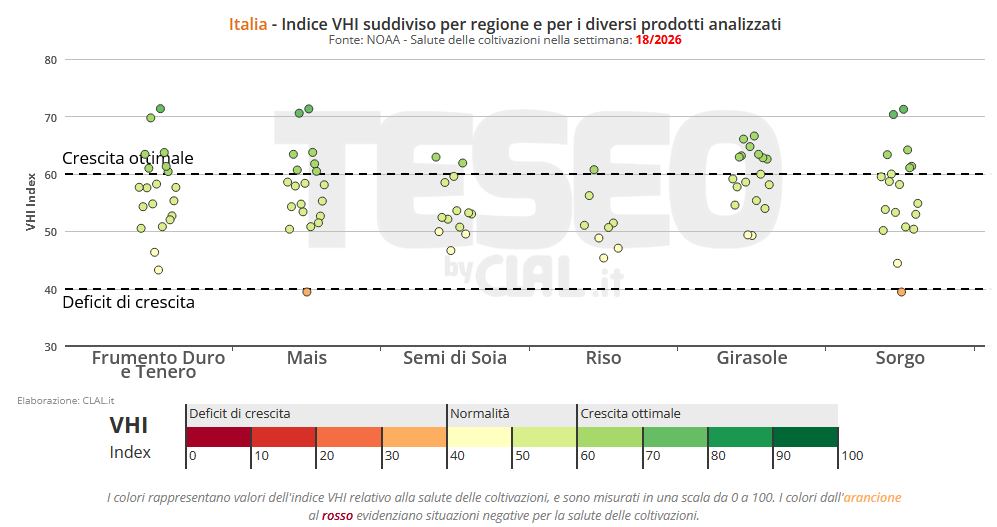

Le ultime indicazioni meteorologiche mostrano un quadro globale ancora molto diversificato per le filiere agroalimentari nel mondo.

In Europa, le recenti piogge nel nord hanno attenuato la siccità e migliorato le prospettive delle rese agricole. Restano tuttavia criticità nell’area centro-orientale, in particolare in Polonia, dove la carenza di precipitazioni continua a destare attenzione.

Negli USA, il freddo tardivo di marzo-aprile ha causato gelate in alcune aree agricole, mentre la scarsità di piogge sta aggravando la siccità anche nel Corn Belt. Tuttavia l’impatto appare ancora moderato, come dimostrato dalla progressione delle semine di mais e soia, migliori rispetto alla media degli ultimi anni.

In Australia, nonostante alcune piogge nel sud-est, molte aree agricole continuano a riportare condizioni siccitose, con rischi per le semine invernali, soprattutto in Western Australia, New South Wales e Queensland.

In Sud America, le condizioni climatiche risultano in miglioramento rispetto ai mesi precedenti, con un recupero della condizione dei terreni agricoli in Argentina e Brasile dopo le criticità di inizio 2026. Sullo sfondo, cresce l’attenzione per un possibile ritorno di El Niño entro luglio 2026 (anche di elevata intensità) con potenziali rischi climatici nelle principali aree produttive globali. Gli effetti andranno monitorati in particolare in Sud America, Oceania e Europa, dove tale evento potrebbe contribuire a temperature superiori alla norma e allo sviluppo di condizioni di siccità.

La tecnologia è parte integrante dell’agroalimentare. Oltre che nel processo produttivo, acquisisce un ruolo determinante lungo tutta la filiera fino alla distribuzione, coinvolgendo sempre più anche il consumatore.

Information technology, intelligenza artificiale ed altre innovazioni, sono ormai elementi imprescindibili per ogni attività e toccano l’allevatore quanto il trasformatore ed il distributore.

Interconnessione digitale tra tutti gli attori della filiera

L’importante è che i vari processi tecnologici ed i diversi attori della filiera siano interconnessi per comunicare in modo rapido ed efficace. Questo è il punto: c’è troppa distanza fra chi produce e chi opera con le nuove tecnologie (high-tech). Il problema è la interconnettività, cioè la difficoltà di capirsi perché i linguaggi fra chi produce un bene e chi fornisce il supporto tecnologico ed informativo, restano distanti come dinamiche e metodi.

Ne è un esempio la diversa mentalità ed il diverso approccio al mercato fra chi opera in una start-up e chi guida una azienda produttiva, oppure fra chi distribuisce i prodotti con una piattaforma informatica e chi gestisce un supermercato. Questo dialogo può essere migliorato attraverso vari stimoli.

Uno di questi sono le joint-ventures fra imprese produttive e start-up innovative in agricoltura, trasformazione, distribuzione dei prodotti. Bisogna ridurre la dicotomia fra il grande impianto che sforna i prodotti e la piccola unità che gestisce i dati. Però bisogna anche riavvicinare chi trasforma il prodotto e l’allevatore/agricoltore. Se le piccole aziende locali di prodotti alimentari diventano sempre più popolari, lo si deve alla loro stretta connettività e capacità di dialogo con le aziende agricole.

Consumatore al centro dell’ecosistema agroalimentare digitale

L’information technology può essere uno strumento prezioso per connettere agricoltura e produzione industriale, superando le distanze geografiche e culturali. Resta poi l’attore più importante, il consumatore, che deve essere sempre parte integrante dell’equazione. Obiettivo finale ed imprescindibile di ogni attività produttiva deve essere quello di interconnettersi al consumatore, senza il quale tutto sarebbe vano.

Più che mai occorre plasmare il nostro futuro digitale.

Valeria Villani – Imprenditrice agricola e Presidente provinciale di CIA-Agricoltori Italiani a Reggio Emilia

Valeria Villani, imprenditrice agricola e neo eletta presidente provinciale di Cia-Agricoltori Italiani a Reggio Emilia, coltiva 450 ettari di terreno a Gualtieri (Reggio Emilia). La sua azienda è fra le pioniere dell’agricoltura di precisione e della minima lavorazione, praticata da oltre 20 anni, con benefici ambientali e ritorni economici.

È periodo di semine primaverili. Quali sono gli orientamenti nella sua area? Qual è il sentiment degli agricoltori e degli allevatori?

Il sentiment è, tuttavia, negativo, perché veniamo da un’annata in cui le produzioni sono state inferiori del 50% rispetto alla produzione media, con prezzi di mercato in calo: due fattori che hanno fatto partire gli agricoltori con scarsa liquidità. E le incertezze si sono aggravate per lo scenario geopolitico complessivo e le tensioni in Iran. Il prezzo del gasolio è raddoppiato, passando da 0,75 euro a 1,50 euro al litro. Il prezzo del grano, dopo mesi di prezzi stazionari, è calato, mentre il mais, trascinato verso l’alto dall’escalation del greggio, dal momento che quando il petrolio aumenta a livello mondiale si risveglia l’interesse per il biodiesel, oggi è meno brillante e non si vedono all’orizzonte grandi incrementi dei listini. Morale: poca liquidità di partenza, costi di produzione cresciuti, volatilità e incertezza dei mercati all’orizzonte”.

Si parla anche di secondi raccolti?

“Nella nostra zona non moltissimo, ma siamo nel comprensorio di produzione del Parmigiano Reggiano, dove molte superfici sono a prato. I secondi raccolti devono in ogni caso fare i conti con due variabili: da un lato la disponibilità di acqua e dall’altro i costi del gasolio. Ha meno spese chi applica la minima lavorazione in campo, ma operazioni colturali e irrigazione comportano spese di carburante non indifferenti. È necessario che le imprese agricole facciano bene i conti”.

L’Italia continua a perdere terreno sul fronte maidicolo. Come invertire la rotta? È possibile oppure dobbiamo prepararci a fare i conti con importazioni crescenti di mais?

I prodotti locali sono fondamentali per le produzioni DOP

“In un momento socio-economico come quello attuale, ritengo sia molto imprudente pensare a rinunciare a colture strategiche come il mais, che sta alla base a tutte le filiere zootecniche. Inoltre, avendo filiere Dop che per disciplinare devono attingere per il 51% a razioni alimentari all’interno dei comprensori di produzione, dobbiamo inevitabilmente sostenere la produzione locale. Affidarsi a importare dall’Ucraina e dall’America Latina, con scenari globali così incerti, potrebbe mettere a repentaglio gli approvvigionamenti strategici per la filiera zootecnica e alimentare”.

I contratti di filiera, così come sono strutturati oggi, sono efficaci oppure andrebbero rivisti? Come potrebbero essere migliorati?

Contratti di filiera: più equilibrio e valore alla produzione

“I risultati parlano da soli. Se calano le semine di mais e frumento significa che i contratti di filiera non hanno dato i risultati sperati. Sono mancati, d’altronde, gli effetti positivi sui produttori. Andrebbero rivisti, magari prevedendo che, al di sotto dei costi di produzione, non è possibile scendere: un parametro che è stato studiato e che andrebbe previsto nei contratti di filiera, altrimenti si corre il rischio di ottenere l’effetto opposto per i quali tali accordi erano stati previsti. Dobbiamo fare in modo che, se da un lato l’industria ha la garanzia di ritirare prodotto italiano, anche gli agricoltori devono poter essere garantiti su un prezzo minimo. Dovrebbe valere per il grano, per il mais e per la soia, altrimenti, in particolare per la soia, l’Italia finisce ad importare prodotti OGM, mentre l’obiettivo dell’autosufficienza rimane lontano. Ma entriamo in un contesto dove, accanto ai contratti di filiera, è necessario prevedere a livello comunitario degli accordi di reciprocità sul fronte import/export”.

La sua azienda è sempre stata all’avanguardia in fatto di tecnologie di precisione. Quali investimenti ha fatto di recenti e quali, invece, in programma?

Con lo strip till abbiamo un bilancio di carbonio positivo

“Negli ultimi anni abbiamo chiuso il ciclo, acquistando sistemi satellitari per monitorare le produzioni. Da tempo facciamo su quasi tutta la nostra superficie aziendale minima lavorazione, semina su sodo, semina a rateo variabile, concimazione a rateo variabile. In questo modo abbiamo coniugato aspetti di sostenibilità economica con elementi di sostenibilità ambientale, avendo un impatto in termini di emissioni di carbonio inferiori a chi applica procedure di agricoltura tradizionale. Con lo strip till, avendo eliminato le fasi di zappatura e aratura, abbiamo un bilancio positivo sul conto di carbonio. L’ultimo investimento aziendale, sostenuto da un bando Ismea, ha riguardato un sistema di spandimento dei fitofarmaci all’avanguardia.

Dal Covid in avanti, negli ultimi 6-7 anni, il costo per l’acquisto di trattori e macchinari in generale è cresciuto dal 100% al 150% e, francamente, senza contributi le imprese non sono più in grado di ripagare gli investimenti. Siamo in una fase in cui non solo la liquidità scarseggia e la redditività si è assottigliata, ma si è posto insistentemente il problema dei cambiamenti climatici, un altro fattore che complica molto la visione imprenditoriale a lungo termine. Torniamo al sentiment di incertezza diffuso fra gli operatori”.

Se i mercati soffrono la volatilità, quali alternative potrebbero dare ossigeno alle imprese agricole?

“Da anni si parla di sistemi per la valorizzazione dei crediti di carbonio, essendo l’agricoltura un’attività che ha emissioni negative. Potrebbe essere un servizio ambientale molto utile, in grado di valorizzare il lavoro green che già svolgono gli agricoltori con un’integrazione al reddito importante. Sarebbe inoltre un riconoscimento significativo per quanto svolgiamo anche per la società”.

Paola Aguzzi – Presidente dell’Associazione Quelle del Latte

Abbiamo seguito con curiosità lo sviluppo di “Quelle del Latte”, una rete di professioniste attive nel settore della zootecnia da latte italiana, che sta contribuendo a dare voce, visibilità e connessione alle donne del comparto. Per conoscerla meglio abbiamo intervistato la presidente, Paola Aguzzi, figura di riferimento dell’iniziativa.

Gentile Paola, qual è la sua professione, e dove la svolge?

Mi definisco una farm manager. Ho lavorato in diverse aziende e in varie province e attualmente opero presso l’azienda del Cavaliere del Lavoro Finato Martinati Venier Guido, a Verona, nel ruolo di direttore. Il mio lavoro è complesso: oltre a gestire la stalla come “capo stalla”, sono responsabile delle scelte agricole e degli investimenti. L’azienda è articolata in più settori (latte, biogas, terreni, biologico), quindi serve una figura che coordini l’insieme delle attività e che si interfacci costantemente con l’amministrazione e con i programmi della proprietà.

Generalmente, perché una professionista decide di far parte di QdL? E cosa vi trova, poi?

Evolvere in un contesto di “censura”

QdL è un luogo che accoglie le fragilità, spesso nascoste. È uno spazio in cui si parla una lingua comune, quella delle donne che lavorano in questo settore. Si ascoltano esperienze che rispecchiano il proprio vissuto e si ritrovano competenze, calore e forza, che a volte si possiedono già senza esserne pienamente consapevoli. È condivisione e aspirazione, è un modo per evolvere in un contesto in cui spesso le donne in zootecnia sono censite e “rinchiuse”.

Qual è stato l’impulso determinante per la nascita di “Quelle del Latte”?

QdL è nata a casa mia, una sera di febbraio 2023. Dopo un passaparola, una quindicina di donne del settore zootecnico – veterinari, allevatrici, tecnici e coadiuvanti – si è riunita a cena. Parlando, abbiamo scoperto di avere molto in comune: le donne in questo settore occupano spesso ruoli marginali, di contorno, ma raramente decisionali o visibili. Siamo spesso identificate come “la moglie di”, “la sorella di”, “la figlia di”, “l’assistente di…”, senza una reale identità riconosciuta e senza voce. L’obiettivo è stato creare uno spazio in cui a parlare in prima persona fossero le donne, superando quello che definisco un vero e proprio “tetto di cristallo”.

Secondo le esperienze di condivisione professionale fatte in QdL, quali ritiene siano i principali ostacoli ad una completa valorizzazione delle professioniste di sesso femminile in ambito allevatoriale oggi? Qualcosa sta cambiando?

L’ostacolo principale, anche se lentamente le cose stanno cambiando, è confrontarsi con un ambiente ancora fortemente “patriarcale” e riuscire a emergere con la stessa assertività e considerazione degli uomini. Nessuno mette in dubbio le competenze maschili, mentre una donna deve spesso dimostrare continuamente le proprie.

Nell’Allevamento da Latte, anche la concezione che le donne hanno di sé sta cambiando?

Sì, le donne stanno sviluppando una diversa consapevolezza di sé, delle proprie capacità e una determinazione che spesso l’altro sesso non manifesta con la stessa intensità.

Perché è così importante la cura della persona, anche emotiva, in ambito lavorativo?

Il nostro è un ambiente fortemente stressante: viviamo quotidianamente un lavoro ad alto carico emotivo e decisionale, a contatto con situazioni complesse legate alla gestione del benessere animale e della produzione. Inoltre, il settore non ha potere contrattuale: ciò che acquista è dettato dal mercato, mentre ciò che vende, essendo una commodity, è deciso da chi compra. I margini di guadagno sono spesso ridotti o inesistenti e questa incertezza logora.

QdL organizza incontri di varia natura, anche con contenuti tecnici. Avvertite una carenza di offerta formativa per il mondo allevatoriale italiano?

Aggiornarsi per innovare in stalla

Organizziamo anche incontri tecnici, in cui il numero ridotto di partecipanti favorisce domande e discussione. Sono incontri tenuti da esperti del settore, mai banali e senza finalità commerciali.

Abbiamo affrontato temi come:

“One welfare” e benessere in stalla

Lettura dell’estratto conto bancario e valutazione di prestiti e mutui

Il potere dei mitocondri

Come ci percepiscono le vacche e il loro modo di ragionare

Il valore del tempo e i tempi delle donne nell’orologio biologico della natura

Welfare ambientale e carbon footprint

Fermentazioni e gestione dell’insilato

“Far parlare i numeri” per le scelte aziendali

Costo del litro di latte

Fare rete e comunicare con l’Europa (“Vox Demeter”, “Les Elles de la Terre”)

È inoltre in corso il progetto “La cura oltre la stanza”, dedicato alla cura psicologica, alla consapevolezza dell’essere, alla gestione di paure, solitudine e rabbia. Prevede incontri aperti a tutti con psicologhe e un percorso di supporto anche individuale. È aperto a tutti perché è un tema che riguarda tutti.

Parteciperemo inoltre al Food&Science Festival di Mantova con l’incontro “Chi parla per la terra? La voce delle donne del mondo”, nell’anno dedicato dalla FAO alla donna rurale.

In un’agricoltura che fatica a “conquistare” lavoratori, Il valore delle donne è soltanto numerico? Oppure c’è del valore nella diversità, anche in questo ambito?

Non solo forza, ma anche entusiasmo e collaborazione

L’agricoltura fatica ad attrarre lavoratori, ma le donne sono naturalmente vicine a questo mondo: allevare e coltivare fa parte del loro “DNA”, dato che storicamente hanno iniziato proprio loro a seminare e ad addomesticare gli animali. Oggi il settore non richiede solo forza fisica, ma resilienza, entusiasmo e collaborazione.

Il valore della diversità di genere è reale: esistono sensibilità e approcci differenti, non uniformi, più pratici e capaci di gestire più situazioni contemporaneamente. Tuttavia, il cambiamento deve essere anche sociale: le donne non devono più essere costrette a scegliere tra lavoro, carriera e famiglia, ma poterle conciliare. È un impegno collettivo. Abbiamo bisogno di professioniste competenti, ma anche di bambini, perché la denatalità è un problema serio, e di donne serene, che possano guardare al futuro con fiducia.

La concimazione azotata è uno dei principali fattori che determinano la produzione di foraggio. Elevati apporti di azoto aumentano la concentrazione di proteine grezze ed accelerano la ricrescita, però solo il 20-35% dell’azoto applicato viene recuperato nel foraggio, mentre il resto viene perso attraverso volatilizzazione, lisciviazione o emissioni gassose. Queste perdite contribuiscono al degrado ambientale e riducono la redditività delle aziende agricole.

Si calcola che gli allevamenti da latte contribuiscono per circa il 15% alle emissioni nazionali di gas serra (GHG) di origine agricola, con i fertilizzanti azotati che rappresentano una delle principali fonti di emissioni di protossido di azoto (N₂O) ed ammoniaca (NH₃). Nel contempo, i quadri normativi mirano sempre più alla riduzione della volatilizzazione dell’ammoniaca e della lisciviazione dei nitrati. Comprendere come la riduzione degli apporti di azoto influenzi l’intero continuum suolo-pianta-animale è essenziale per avere sistemi lattieri resilienti.

Migliore gestione dei liquami e concimi a maggiore efficienza

Il problema si pone anche in Nuova Zelanda, dove la concimazione con azoto è stata a lungo un pilastro del sistema di alimentazione animale basato sul pascolo. Tuttavia le normative ambientali, l’aumento dei costi dei concimi e gli obiettivi di sostenibilità stanno determinando un cambiamento verso una riduzione dell’uso di azoto chimico. Le moderne aziende da latte stanno adottando sempre più spesso strategie quali una migliore gestione dei liquami con tecniche di spandimento a basse emissioni e concimi a maggiore efficienza, in particolare l’urea rivestita, per mantenere la produttività riducendo al contempo le emissioni.

Dopo che da tre anni n Nuova Zelanda è stata introdotta la rendicontazione obbligatoria sulle concimazioni azotate l’uso di fertilizzanti nelle aziende da latte è diminuito del 20%. Questo in conseguenza delle normative che limitano i dosaggi di applicazione a 190 kg/ha all’anno e per l’aumento dei prezzi dell’azoto ma anche per i requisiti sull’efficienza ed il maggiore utilizzo di inibitori dell’ureasi (circa il 50% di tutta l’urea venduta è rivestita con un inibitore). A questa riduzione ha poi contribuito l’investimento delle aziende in sistemi informatici ed il passaggio alla mappatura digitale delle proprietà per registrare con precisione l’applicazione dei fertilizzanti.

Ridurre l’uso di fertilizzanti azotati negli allevamenti lattiero-caseari è fattibile e vantaggioso

Anche in Europasi diffonde l’uso di urea protetta con inibitori: in Inghilterra solo questa può essere utilizzata in inverno; in Irlandasi sta sollecitando il passaggio dall’uso del nitrato di calcio ed ammonio all’urea che, da settembre, deve essere rivestita; in Germaniaè consentita solo l’applicazione superficiale dell’urea rivestita, mentre in Danimarcaè obbligatorio l’uso di inibitori con l’urea.

Ridurre l’uso di fertilizzanti azotati negli allevamenti lattiero-caseari è fattibile e vantaggioso se supportato da una gestione integrata dei nutrienti. La ricerca dovrebbe ora concentrarsi sulla resilienza a lungo termine del sistema, sulle interazioni tra la composizione botanica e l’alimentazione degli animali e sulla fattibilità economica delle strategie a basso contenuto di azoto nei diversi ambienti di produzione.

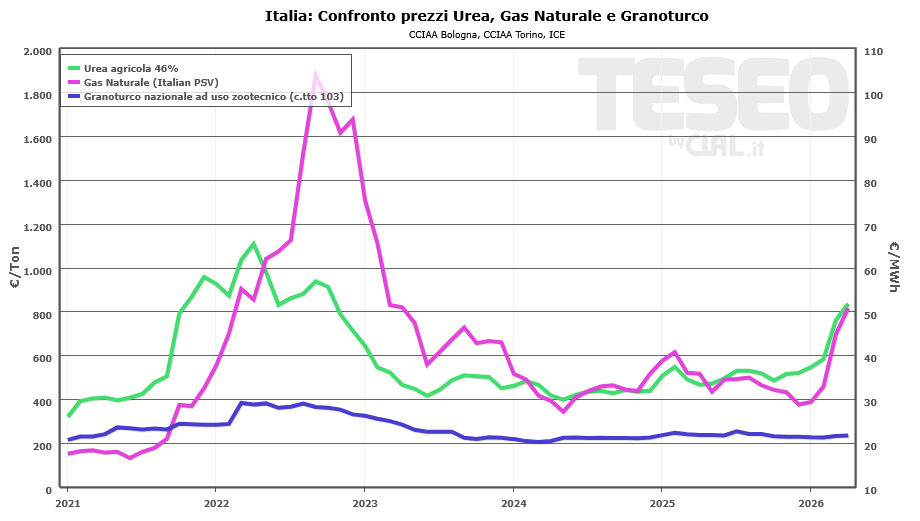

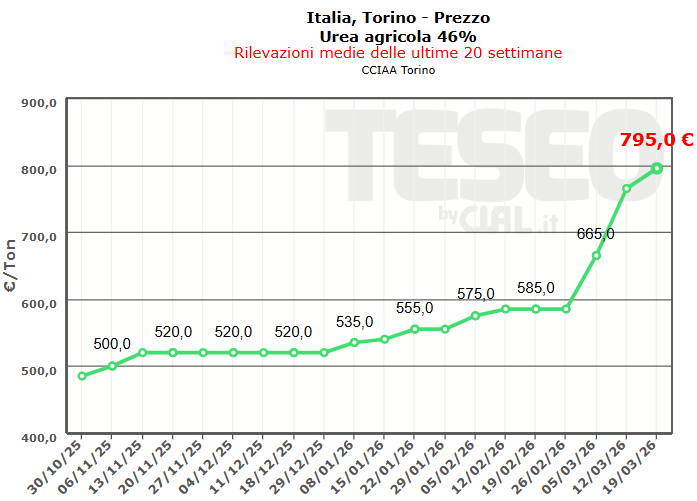

Ieri il prezzo dell’Urea presso la CCIAA di Torino ha raggiunto i 795 €/ton (+27% su Febbraio ‘26, +51% su Marzo 2025). Anche il Gas Naturale resta a livelli elevati (+66,1% su Febbraio ‘26; +50,3% su Marzo 2025), con impatti diretti sui costi di produzione dell’ammoniaca, che potrebbero rallentare l’offerta di fertilizzanti azotati.

In piena fase di semina, il mercato è sotto forte tensione: i prezzi continuano a salire rapidamente e permane grande incertezza sulle consegne, con possibili ritardi o difficoltà nell’arrivo delle merci. Le rotte strategiche internazionali, come lo Stretto di Hormuz, restano un nodo critico per l’approvvigionamento. L’impatto non è dunque solo sui prezzi, ma emerge un rischio concreto sulla disponibilità del prodotto.

In assenza di un allentamento delle tensioni geopolitiche, lo scenario resta orientato a ulteriori rialzi nel breve termine, con elevata volatilità e criticità logistiche.

Con l’espansione e l’intensificazione dei sistemi di allevamento, la diffusione dei patogeni causati dai cambiamenti climatici, i maggiori rischi di incidenza delle malattie infettive, la resistenza agli antimicrobici ed anche per norme sempre più severe in materia di allevamento, aumentano le necessità di investire in biosicurezza. Per prevenire, controllare e monitorare le malattie infettive, diventa sempre più importante investire nell’insieme integrato di pratiche, tecnologie e procedure di gestione per la tutela della salute animale.

Infatti, le conseguenze delle epidemie sono sempre più acute a livello economico, ambientale, di salute pubblica, arrivando anche a limitare l’accesso ai mercati per i prodotti di origine animale. Si stima che il mercato dei prodotti per l’adozione di soluzioni igieniche, diagnostiche e tecnologie di sorveglianza digitale, passerà da circa 3,0 miliardi di dollari nel 2026 ad oltre 6 miliardi di dollari entro il 2036, di cui il 36% rappresentato da disinfettanti e sanificanti, a riprova del ruolo fondamentale dell’igiene nella prevenzione delle malattie.

Le ragioni e le prospettive di crescita variano notevolmente nei diversi contesti mondiali: negli Stati Uniti derivano soprattutto dalla pressione dell’opinione pubblica per ridurre l’uso di antibiotici, mentre nei mercati europei come Francia, Germania, Regno Unito, risultano dai dati sull’analisi dei rischi, dai protocolli operativi e dagli adeguamenti normativi. L’India è il contesto dove il tasso di crescita annuo per gli investimenti in biosicurezza sarà maggiore in seguito agli sforzi volti ad aumentare la produttività lattiera ed a controllare le malattie endemiche, seguita dalla Cina in conseguenza dei mega allevamenti che impongono un controllo rigoroso sui movimenti degli animali e sugli input. Anche gli investimenti brasiliani saranno significativi, data la necessità di ottemperare gli standard internazionali di salute animale per espandere le esportazioni.

Di conseguenza, le aziende che operano nel settore della sanità animale stanno sviluppando collaborazioni per fornire pacchetti combinati di vaccini, diagnostica, disinfettanti e strumenti di gestione dei dati con analisi predittiva nella modellizzazione delle malattie in modo da realizzare una piattaforma strategica per la salute a lungo termine del bestiame e la redditività delle aziende. Con il continuo sviluppo e la modernizzazione dei sistemi lattiero-caseari, la biosicurezza sarà fondamentale per garantire la produttività, la sostenibilità e la resilienza.