Il Qatar è alla ribalta mondiale con gli investimenti fatti nel campionato mondiale di calcio. Meno noti ma non meno rilevanti per la loro proiezione internazionale sono anche gli investimenti che il Paese del Golfo ha fatto nel latte a partire dal 2014 con la fondazione di Baladna, ben presto diventata la maggior azienda ovicaprina del Medio oriente. Lo sviluppo dell’azienda avviene nel 2017 con l’importazione via aerea di 4 mila vacche ad alta genealogia da Europa ed USA, alloggiate in cinque stalle da 800 vacche l’una. Due anni dopo, le stalle erano 40 con 24 mila vacche per una produzione giornaliera di 3 mila quintali di latte, arrivando a coprire il 71% del fabbisogno qatariota di latte e derivati. Oggi la capacità produttiva è salita a 7 mila quintali al giorno e l’azienda ha assunto dimensioni notevoli, tanto da espandere i propri interessi nel promettente mercato del sud est asiatico iniziando dalla Malesia, Paese dove l’autosufficienza nella produzione di latte è appena il 15%.

Una volta coperti i fabbisogni di latte liquido, si conta di diversificare la produzione

Baladna ha avviato un piano per arrivare a produrre un milione di quintali di latte entro il 2025, in modo da ridurre la dipendenza dalle importazioni. Una volta coperti i fabbisogni di latte liquido, conta di diversificare la produzione verso prodotti a più elevato valore aggiunto come yogurt e formaggi. L’azienda qatariota sta guardando anche agli altri mercati dell’area, caratterizzati da una ridotta autosufficienza lattiera e con governi disposti a sostenerne l’incremento produttivo. Il prossimo passo sarà l’Indonesia, ma l’attenzione è anche verso le Filippine per la possibilità di coltivare foraggio su larga scala.

Questo dinamismo sul mercato trova spazio grazie al know-how acquisito nello sviluppo della produzione lattiera in Qatar e nel contesto delle nuove misure di sostenibilità ambientale nelle aree di tradizionale produzione lattiera dell’UE così come in Nuova Zelanda, che lasciano intravedere restrizioni all’allevamento animale e cali produttivi. Esempio fra tutti, le prospettive in Olanda ed Irlanda.

Proprio in tema di sostenibilità, Baladna nei suoi impianti in Malesia installa anche gli impianti fotovoltaici e di bio-digestione anaerobica per ottenere energia e fertilizzante. Seguendo l’esperienza produttiva maturata nelle condizioni climatiche del Qatar, Baladna intende arrivare a produrre 38-40 litri giornalieri per vacca rispetto alla media attuale di 15 litri anche nelle aree con temperatura ed umidità elevate del sud-est asiatico.

CLAL.it – Produzione annuale di latte bovino in Medio Oriente

Il problema in fin dei conti è sempre quello: trarre un giusto reddito dalla propria attività. Ma come risolverlo nella produzione di latte, quando i costi crescono più dei prezzi pagati agli allevatori?

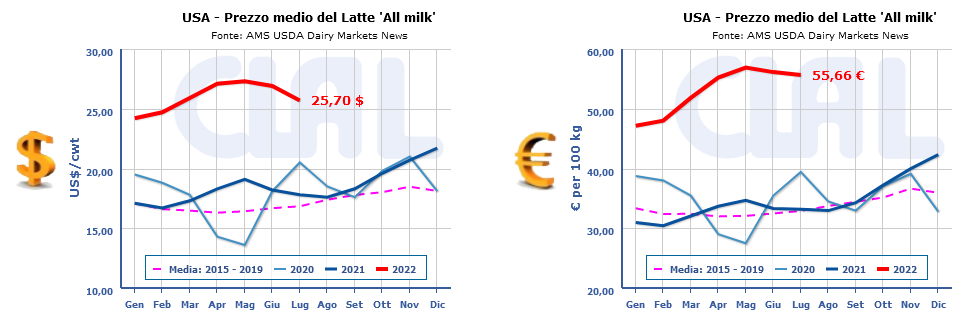

Come prezzo, l’ultimo anno è andato apparentemente bene per i produttori di latte USA dato che ha avuto una crescita continua. Questa dinamica era iniziata con la ripresa dei vari settori dell’economia dopo il lockdown, con una domanda che ha richiesto grandi quantità di prodotti lattiero-caseari e che è stata spinta dall’export.

CLAL.it – Stati Uniti: Prezzo del latte

I prezzi record del latte sono stati però in gran parte vanificati dagli aumenti dei costi di produzione, uno fra tutti quelli dei mangimi che rimangono ben al di sopra della media e per i quali l’incertezza sulle aspettative dei raccolti a livello mondiale continua ad esercitare una pressione al rialzo.

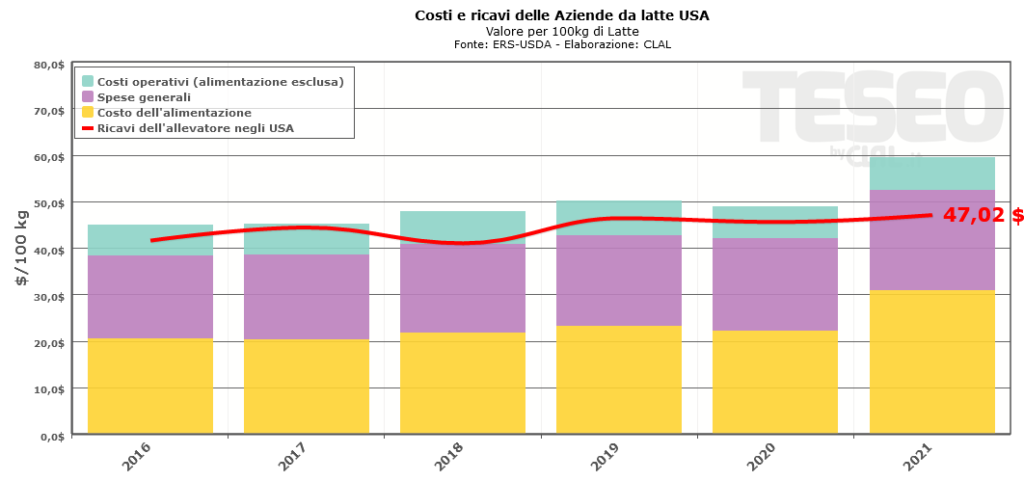

Un’analisi più approfondita dei costi di produzione e di gestione dell’azienda da latte evidenzia questo problema di marginalità. Se gli alimenti, compresi anche quelli prodotti in azienda ed il pascolo, hanno rappresentato la parte più consistente delle spese, aggravate anche dall’eccezionale siccità che ha colpito alcuni Stati, la seconda categoria in ordine di importanza è quella del capitale investito per la gestione dell’allevamento, che comprende spese per strutture di stabulazione, macchinari ed attrezzature, movimentazione del letame, stoccaggio degli alimenti od altro. Bisogna poi considerare anche il costo della manodopera, un ulteriore elemento rilevante dell’equazione. Tutti questi parametri evidenziano un margine operativo negativo in tutte le dimensioni aziendali.

Quindi, sebbene le entrate siano apparentemente più elevate, di fatto il potere d’acquisto dei produttori sul mercato si è generalmente indebolito. Il problema è sempre lo stesso: avere un prezzo del latte che dia certezza al produttore per la sua attività, contrastando la volatilità del mercato.

Le politiche agricole si pongono l’obiettivo di dare prospettive alla crescita produttiva, tenendo presenti gli aspetti economico, sociale, ambientale ed anche tecnologico, ma non saranno risolutive senza una visione globale e non settoriale. Di fatto, occorre affrontare la questione nella sua complessità in modo coordinato a livello internazionale, innanzitutto attenuando i conflitti che sono forieri di stravolgimenti che non possono che aumentare le incertezze. Occorre poi unire le forze per contrastare i dirompenti effetti dei cambiamenti climatici ed il depauperamento delle risorse naturali.

La domanda cui rifuggiamo è sempre quella: quanto è reale il postulato della crescita infinita? Celebre a tal proposito è l’affermazione dell’economista inglese Kenneth Boulding: «Chi crede che una crescita esponenziale possa continuare all’infinito in un mondo finito è un pazzo, oppure un economista».

TESEO.clal.it – Stati Uniti: Precipitazioni totali

Sebbene le aziende da latte si concentrino ed aumentino di dimensione, sarebbe un errore pensare che il modello di azienda famigliare, su cui da sempre si è basato l’allevamento, sia superato. Descrivere il declino dell’azienda agricola a conduzione familiare e l’ascesa dell’azienda agricola di tipo manageriale non è un quadro accurato della realtà.

Aziende da latte USA, il97%è a conduzione familiare

Questo anche negli USA dove, sebbene il numero di aziende da latte sia diminuito, rimane il predominio di quelle a conduzione familiare. Delle 39.442 aziende agricole con vacche da latte di tutte le dimensioni, secondo i dati dell’USDA più di 38.200 sono a conduzione familiare. Si tratta di ben il 97%, una percentuale consolidata. Ad esempio, nel 2016 le aziende da latte erano oltre 48.000, di cui il 97,3% a conduzione familiare.

La dimensione media di una stalla da latte USA è oggi di 300 vacche, rispetto a 50 nel 1990. Quindi, anche con una dimensione maggiore che richiede nuove professionalità e grandi finanziamenti, l’azienda familiare rimane il fondamento dell’allevamento da latte.

É la realtà di tutti i grandi paesi tradizionalmente produttori di latte, purtroppo sottaciuta.

Se è giusto parlare di imprenditoria, date le competenze richieste a chi conduce l’azienda da latte, è indispensabile parlare di familiarità con tutta l’attenzione per il valore soprattutto sociale, oltre che economico, che la famiglia trasmette alle comunità in cui opera.

TESEO.clal.it – USA: Costi e ricavi delle Aziende da Latte

In una società molto sensibile ai temi ambientali e vista la necessità di una immagine positiva all’export per il settore del latte che rappresenta un assetto vitale per la Nuova Zelanda, anche la qualità delle acque diventa un fattore rilevante.

Prendendo a riferimento l’impronta idrica (water footprint), l’università di Wellington ha effettuato uno studio nella zona di Canterbury, area ad alta densità dell’allevamento neozelandese con oltre un milione di vacche da latte, per misurare la componente definita “acqua grigia” cioè il volume di acqua necessario a diluire gli inquinanti; questo per trovare un indice di riferimento atto a misurare la sostenibilità dell’attività zootecnica.

Dalla ricerca risulta che per produrre un litro di latte occorrono da 400 ad 11 mila litri di acqua, con una variabilità molto ampia che dipende da fattori di conduzione aziendale come razione alimentare e concimazioni, operazioni queste ultime che comportano residui come i livelli di nitrati nel sistema acqua/terreno.

Nella regione dove sono state condotte le misurazioni è stata rilevata una correlazione fra l’elevato uso di concentrati nella razione, di fertilizzanti chimici, le ridotte precipitazioni ed i tenori di nitrati nelle acque superficiali di falda. Queste arrivano a contenere fino a 21 mg/litro, cioè quasi il doppio del limite di potabilità pari a 11,3 mg/litro, il che significa che il sistema ambientale non è più in grado di neutralizzare gli inquinanti che vi si riversano. É stato poi calcolato che per riportare la situazione entro parametri accettabili occorrerebbe o moltiplicare per dodici le precipitazioni o ridurre di dodici volte il numero di animali allevati. A parte tali scenari catastrofici, diventa comunque inderogabile ridurre drasticamente gli apporti di sostanze azotate al terreno.

Non si tratta più dunque solamente di affrontare la percezione del mercato ma di rendere la produzione compatibile con la tutela della salute, delle persone e dell’ambiente.

Con oltre 66 milioni di tonnellate di Cereali e più di 102 milioni di tonnellate di Semi oleosi importati nel 2021, la Cina è il primo Paese importatore a livello planetario. Inoltre, la Cina detiene il 68% degli stock mondiali di Mais, il 36% degli stock di Soia e quasi il 51% del Frumento mondiale.

Con questi volumi rappresentati dal gigante asiatico, è quanto mai essenziale conoscere i prezzi dei prodotti agricoli, le indicazioni dei possibili andamenti di mercato, il valore delle commodity sulla piazza cinese e nelle principali località di esportazione verso la Cina, così come il trend delle semine e le stime di coltivazione.

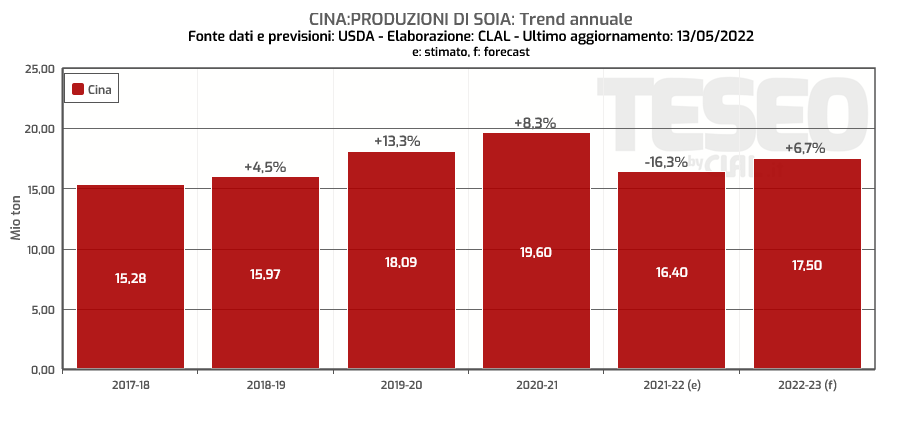

Nella prossima annata agraria 2022-23, ad esempio, la Cina incrementerà le produzioni interne di Soia rispetto alla campagna precedente (+6,7%, fonte USDA), mentre dovrebbero diminuire le produzioni di Mais (-0,6%) e di Frumento (-1,4%). Le produzioni previste dovrebbero attestarsi intorno a 271 milioni di tonnellate di Mais, 17,5 milioni di tonnellate di Soia, 135 milioni di tonnellate di Frumento.

TESEO.clal.it – Cina: Produzioni di Soia

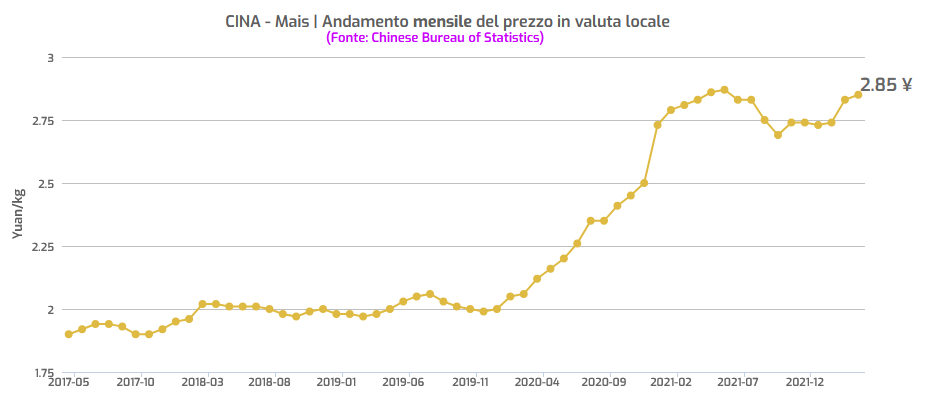

L’aumento dei prezzi locali di Mais, Soia e Frumento è proseguito anche in Aprile 2022. I prezzi interni si collocano sistematicamente su valori più elevati rispetto ai prezzi di importazione, con ogni probabilità per una volontà politica di sostenere la produzione domestica di commodity.

TESEO.clal.it – Cina: prezzo locale del Mais

La nuova pagina di TESEO “Cina: prezzi dei prodotti agricoli” consente di osservare i prezzi e i trend di Mais, Soia, Frumento e anche Pomodoro, che vede la Cina al primo posto al mondo per produzione. Queste informazioni, insieme alle previsioni delle Produzioni Cinesi su base stagionale, permettono alle imprese di pianificare in parte le proprie azioni future, contribuire ad avere un bilancio sempre più affidabile e completo al proprio interno, con l’avvertenza che elementi di incertezza e incognite di varia natura possono modificare i prezzi, i mercati e i piani.

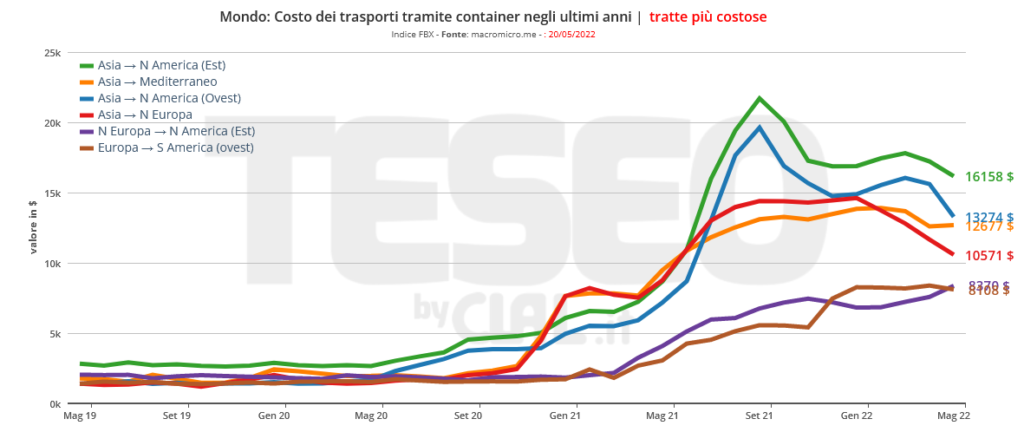

I porti ricoprono un ruolo sempre più cruciale per gli scambi commerciali mondiali. Negli ultimi due anni le interruzioni, i rallentamenti e le riaperture delle attività economiche conseguenti la pandemia che si è manifestata con modi ed in tempi differenti nelle varie aree geografiche, hanno messo in crisi i trasporti, in primo luogo quelli marittimi e le conseguenti catene di fornitura.

Nel mondo 1 container su 5 è in attesa di accedere al porto

Si stima che nel mondo un container su cinque sia ora in attesa di accedere al porto, con pesanti ritardi sul commercio internazionale. Come per un incidente stradale diffuso, il Covid nel 2020 ha provocato la congestione del traffico marittimo, la cui risoluzione richiede tempi particolarmente lunghi data la diffusione generalizzata della problematica nei paesi che si affacciano sugli oceani. Tuttavia, nel 2021 la situazione di intasamento sembrava in via di miglioramento come dimostra il porto di Los Angeles, il più importante del nord America, che ha fatto rilevare una crescita nel traffico merci di quasi il 16% rispetto al 2020. Il vento è però presto cambiato e lo scorso Febbraio c’era una coda di 70 navi portacontainer in attesa di entrare in porto, con 63 mila containers vuoti ammassati sulle banchine e nei depositi.

La recente estensione della quarantena a Shanghai, megalopoli di 26 milioni di abitanti e sede del più grande porto al mondo in termini di traffico di container sta determinando un grande intasamento negli scali marittimi del paese, con un aumento del 195% di navi container in attesa fuori dai porti cinesi in più rispetto a Febbraio. Tra il 12 e il 13 Aprile scorso erano in coda nei porti mondiali 1.826 navi, cioè il 20% di tutte le navi container mondiali. 506 erano navi bloccate presso gli scali cinesi, il che equivale al 27,7% di tutte le navi in attesa fuori dai porti del mondo. Si tratta della più grave crisi della catena di approvvigionamento container dagli anni ’50, periodo in cui Malcom McLean fondò questo settore del trasporto marittimo. Durante il blocco del 2020, quando la spesa dei consumatori ha penalizzato i servizi – viaggi, tempo libero e intrattenimento – privilegiando l’e-commerce per gli acquisti, si sono manifestate alterazioni nella catena di approvvigionamento, centri di distribuzione e traffico container.

Il costo dei noli spot è aumentato da 3 a 5 volte in un anno

Ad aggravare la crisi non è tanto la capacità di trasporto delle navi, quanto il fatto che molta di quella capacità circola più lentamente. Il risultato è che il 10-15% di questa capacità è stato rimosso a causa della congestione. Ciò è evidente nel costo dei noli spot dei container, aumentati da tre a cinque volte rispetto ad appena un anno fa.

Il problema è che il sistema richiede tempo per recuperare lo stato di normalità, come ha dimostrato la chiusura di sei giorni del canale di Suez nel Marzo 2021. La situazione di guerra nei grandi porti del mar Nero non può che affondare un altro colpo alla fragilità di questo sistema, così importante per le economie mondiali.

TESEO.clal.it – Costo dei trasporti tramite container

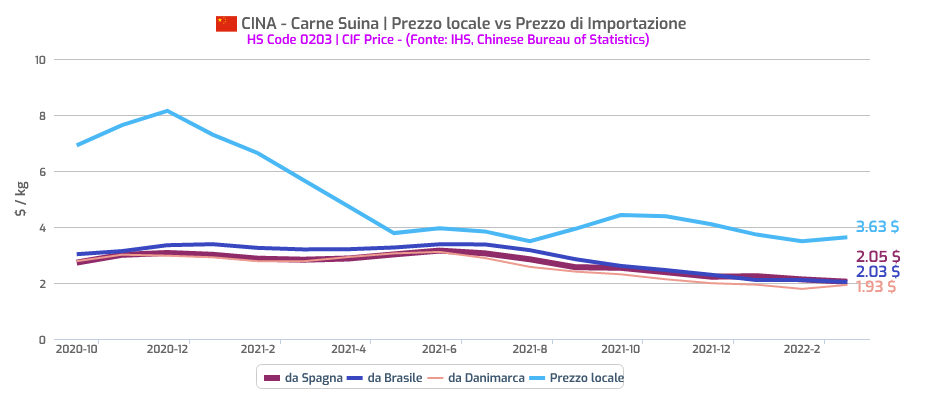

Crescono in Cina le produzioni di Suini e, di conseguenza, le quantità di Carne Suina. Allo stesso tempo, gli indici segnalano nel mese di Aprile una ripresa dei prezzi dei Suinetti, dei Suini e delle Carni. Un’inversione di rotta, dunque, dopo gli assestamenti ribassisti nel periodo compreso fra Novembre-Dicembre 2021 e Marzo 2022.

L’aumento della produzione di Suini, cresciuti nel 2021 del +15,9% in numero con un’accelerazione che ha portato la mandria a raggiungere i 655 milioni di capi, potrebbe aver influito sulla contrazione dei listini. Ma si potrebbero anche rilevare altri fattori, legati alla situazione contingente (la politica di tolleranza zero verso il Covid) e al rallentamento dell’economia. In Aprile il settore ha invece segnato una ripresa, necessaria forse per sostenere il ripopolamento della mandria ed evitare chiusure di allevamenti?

Nel 2022 la produzione di Suini dovrebbe mantenersi su un terreno positivo, anche se con ritmi meno esasperati rispetto al 2021 (+1,5%, fonte USDA).

Quale direzione prenderà il mercato? Il prezzo locale della Carne Suina si è portato ad Aprile a 3,36 $/kg. La Carne Suina importata si colloca, strategicamente, su valori inferiori: 2,05 $/kg il prezzo delle Carni Suine provenienti dalla Spagna, 2,03 $/kg la Carne dal Brasile e 1,93 €/kg l’import dalla Danimarca. Una scelta finalizzata, con ogni probabilità, a sostenere le produzioni interne e i mercati territoriali.

TESEO.clal.it – Prezzo della Carne Suina in Cina

Nel 2022 la produzione di Carne Suina dovrebbe aumentare del +7,4%, dopo una crescita massiccia nel 2021 (+30,7%, fonte USDA). Rimane l’incognita dei prezzi, che dovranno rispondere anche alle esigenze di bilanciare i prezzi finali con l’effettiva possibilità di accesso da parte dei consumatori, in questa fase alle prese con inflazione e imponenti lockdown anti-Covid.

TESEO.clal.it – Produzione di Carne Suina in Cina

La nuova pagina di TESEO “Cina: prezzi delle proteine animali” consente di monitorare i prezzi delle proteine animali (non solo Suini e Carne Suina, ma anche Bovini e Carne Bovina, Pecore vive e Carne di montone, Polli e Uova) di uno dei mercati più imponenti per numeri a livello mondiale, in grado, come si è visto anche nel recente passato, di influenzare i listini su scala internazionale e di imprimere ai mercati rotte inattese.

Insieme a sostenibile, un altro termine che si va diffondendo è rigenerativo. Le tecniche di agricoltura rigenerativa o conservativa si vanno diffondendo, in modo da rendere le produzioni più resilienti (altro termine in uso). Adesso si comincia a parlare anche di produzione lattiera rigenerativa come mezzo per contribuire a riequilibrare gli ecosistemi ed ottenere alimenti di alta qualità.

In tal senso si inserisce il progetto Regen Dairy, che intende ridefinire il legame dei prodotti lattiero-caseari rigenerativi lungo la filiera dalla produzione agricola al prodotto finale, dal basso verso l’alto e attraverso le catene di approvvigionamento.

Coinvolgere tutta la catena di approvvigionamento del latte

Si propone di coinvolgere gli allevatori e le imprese alimentari intorno al comune obiettivo di rendere il settore lattiero-caseario proficuo per tutta la filiera e che nel contempo ripristini anche il suo rapporto con l’ambiente. Nelle intenzioni, l’iniziativa partita nel Regno Unito e presente in nord e sud America ha una prospettiva globale ma le soluzioni che mira ad individuare saranno locali, per tener conto delle differenze nelle condizioni produttive dei vari contesti geografici. Vuole essere una dinamica dal basso verso l’alto lungo le catene di approvvigionamento del latte, un prodotto che unisce paesi e realtà economiche, sociali e geografiche mondiali. Non a caso vi collaborano una serie di aziende alimentari multinazionali quali Unilever ed Arla Foods.

Ricucire lo stretto rapporto tra produzione di latte e territorio

Bisogna ricucire lo stretto rapporto fra produzione di latte e territorio, dando rilievo alla circolarità del sistema che parte dalle coltivazioni ed attraverso la vacca produce alimenti nobili ma anche sostanza organica che immessa nel terreno ne aumenta la fertilità. Si tratta di dare risalto ad una collaborazione virtuosa fra i componenti della filiera in modo da cambiare la percezione della produzione lattiero-casearia: dal limitare i danni della sua attività, a divenire veramente benefica e virtuosa. Come per l’agricoltura rigenerativa, tutto questo non è qualcosa che può essere realizzato da un giorno all’altro e non c’è un modello unico che vada bene per tutti.

Si tratta di costruire sistemi collaborativi che siano meno dipendenti dagli input e dalle volatilità del mercato, diventando resilienti, cioè adattabili al variare delle condizioni, ma duraturi.

TESEO.clal.it – L’autosufficienza dei prodotti agricoli in Italia

Suolo, acqua e biodiversità: questi tre elementi insieme costituiscono la base per i mezzi di sussistenza ed anche per una convivenza pacifica tra i popoli della terra.

Un problema ambientale urgente

Il degrado del suolo comporta la riduzione o la perdita della capacità produttiva delle terre coltivate e questa è una sfida globale che colpisce tutti attraverso l’insicurezza alimentare, i cambiamenti climatici, la perdita di biodiversità. Sta avvenendo ad un ritmo allarmante ed è uno dei problemi ambientali più urgenti, che peggiorerà senza delle rapide azioni correttive.

Secondo l’ONU, fattori quali la deforestazione, lo sfruttamento eccessivo dei suoli, l’urbanizzazione ed i cambiamenti climatici, hanno degradato il 40% dei terreni colpendo 3 miliardi di persone soprattutto nelle regioni più povere, come in Africa. Qui, ad esempio, le recenti piogge senza precedenti sulla costa orientale del Sudafrica hanno determinato inondazioni improvvise che hanno spazzato via i raccolti, distrutto case e strade, uccidendo più di 430 persone. Invece in Kenya il disboscamento delle foreste pluviali ha ridotto la portata dei fiumi, limitando l’irrigazione col conseguente crollo dei raccolti. Questo determina una spirale di povertà che porta ad un ulteriore degrado dei terreni per la necessità di produrre cibo e ad accentuare la scarsità idrica. Sempre secondo l’ONU più della metà del PIL mondiale, pari ad un valore di 44 trilioni di dollari, è a rischio a causa di questo fenomeno che è anche uno dei principali motori del cambiamento climatico, dato che la sola deforestazione tropicale contribuisce a circa il 10% di tutte le emissioni di gas serra delle attività umane.

Il degrado del terreno determina poi il rilascio di carbonio immagazzinato nel sottosuolo, con una spirale catastrofica. Al ritmo attuale, entro il 2050 verranno degradati oltre 16 milioni di chilometri quadrati di terreni. La più colpita sarebbe l’Africa sub sahariana, con le conseguenti carestie e migrazioni. Il fenomeno dell’accaparramento dei terreni (land grabbing) così acuto in Africa per la produzione di materie prime e di biocarburanti da esportare, determina un rapido degrado dei terreni, particolarmente nelle zone tropicali.

Esempi virtuosi per invertire la tendenza

Però invertire la tendenza è possibile, ad esempio applicando le buone pratiche agronomiche di cura del suolo, estendendo la copertura vegetale con tecniche come l’agroforesteria e con una migliore gestione dei pascoli. Esempi virtuosi esistono: dalla costruzione di piccole dighe con l’irrigazione di precisione e la coltivazione di varietà arido-resistenti in Etiopia, all’intercoltura di una leguminosa col mais per aumentare la fertilità del suolo in Malawi, al contrasto della desertificazione in Burkina-Faso costruendo argini di pietra per frenare l’erosione, all’uso dei droni in Kenia per individuare meglio i parassiti ed intervenire prontamente con le tecniche di difesa fitosanitaria aumentando le rese di raccolti.

L’agricoltura moderna ha alterato la faccia del pianeta. Occorre ripensare urgentemente ai sistemi alimentari mondiali ed intervenire con i mezzi che la scienza e la tecnica mettono a disposizione. Il tutto con una pianificazione organica che tenga conto delle specifiche realtà geografiche, socio-culturali ed economiche.

Stefano Spagni – Direttore Commerciale di Progeo Mangimi

“Mi scusi, ero in riunione per risolvere alcuni problemi di entrata ed uscita merci.” Inizia così, con due tentativi a vuoto, l’intervista a Stefano Spagni, direttore commerciale di Progeo Mangimi. Ma non c’è bisogno di scusarsi, perché la concitazione in questa fase non la vive solamente Progeo Mangimi, è una situazione abbastanza diffusa nel settore agroalimentare e non solo.

“Abbiamo dovuto rivedere per la

terza volta le tariffe degli autotrasportatori, per una situazione di rincari

che non è solamente correlata al carburante, ma a tutto ciò che serve per

viaggiare dagli additivi, i cui costi sono quintuplicati, alle spese per i pneumatici

ecc, siamo in un frangente davvero complesso”, spiega Spagni.

Progeo conta oltre 300 soci conferenti e 3.500 soci prestatori ed è una realtà che fattura circa 296 milioni di euro l’anno. I dipendenti sono 258 e le attività di business comprendono tanto l’attività molitoria quanto quella mangimistica e dei conferimenti. La fase, come è noto, è delicata per il settore. Anche per chi, come Progeo Mangimi, gestisce una banca dati con le previsioni di semina e le effettive operazioni in campo, così da avere un quadro sempre aggiornato delle produzioni, dei fabbisogni, dell’andamento meteo-climatico e delle possibili rese in campo, consegne e ritiri.

Come state affrontando questa

ondata di rincari?

“Da un lato abbiamo adeguato le

tariffe, per rispondere agli aumenti subiti da operatori, padroncini, gruppi

privati per i trasporti, accollandoci aumenti dei costi che per noi non

riguardano solo l’energia, ma anche il carburante, il materiale per l’insacco,

i bancali, le stesse provvigioni degli agenti legate al prezzo di vendita e

quant’ altro.

Quanto pesano per voi i rialzi

delle materie prime?

Abbiamo avuto un aumento dei costi delle materie prime del 45-55%

“Complessivamente abbiamo avuto

un aumento del 45%-55% e inevitabilmente, abbiamo dovuto ritoccare i nostri

listini, consapevoli che per gli allevatori l’aumento dei costi di produzione

non è stato supportato dall’ aumento della carne o del latte. Forse in questo

contesto riescono a sostenere i costi i produttori di latte destinato alla

produzione di Parmigiano Reggiano. Per tutti gli altri lo scenario è molto complicato”.

Avete riorganizzato il sistema

dei pagamenti a monte e a valle (cioè verso i vostri fornitori e verso gli allevatori),

attraverso dilazioni o altre soluzioni?

“Per ora non c’è stata la

necessità di farlo e non c’è nemmeno stata la richiesta di farlo. Abbiamo aumentato

l’attenzione per la parte del credito, incrementando il controllo su posizioni

un po’ in sofferenza. Direi che per ora la situazione è lineare, come lo era

7-8 mesi fa. Anche noi come mangimificio siamo rimasti allineati ai pagamenti come

prima”.

Chi sono i vostri fornitori? Importate

anche dalle zone “calde”?

Oltre il 50% del nostro fabbisogno arriva dall’estero

“L’elenco dei nomi sarebbe lungo, abbiamo fornitori esteri e nazionali. Indicativamente il nostro import da zone ‘calde’ proviene per il 15% dall’Ucraina, per il 10% dalla Russia, per un 20% dall’Ungheria e per il 3% dalla Serbia. Oltre il 50% del nostro fabbisogno totale arriva dall’estero e qualche problema inevitabilmente, lo abbiamo avuto. Avevamo contratti con fornitori importatori che originano merce dall’ Ungheria che hanno ritardato in maniera esponenziale le consegne. Dalla Russia attendevamo prodotti che non sono mai partiti, le navi in arrivo a Ravenna erano in navigazione nel Mar Nero prima che scoppiasse la guerra. Difficilmente le semine in Ucraina saranno portate a termine, credo che in questa fase sarà un bacino di approvvigionamento che si andrà ad azzerare e si ridurrà inevitabilmente insieme a quello Russo.

Il mondo zootecnico sta

chiedendo formulati differenti e meno costosi o glieli fornite voi?

Cambiare le formule dei mangimi è controproducente

“Il mercato lo sta chiedendo, ma

non tutti sono d’accordo. Cito il caso di Progeo: noi facciamo 5,5 milioni di

quintali di mangimi, di cui 2,5 milioni sono destinati nell’area di produzione

del Parmigiano Reggiano. Cambiare le formule dei mangimi è controproducente. Stiamo

ricevendo qualche richiesta da parte di produttori di latte alimentare di

rivedere le formule della razione alimentare per inserire materie prime

differenti, magari utilizzando qualche sottoprodotto così da spendere meno”.

La possibilità approvata dalla Commissione UE di eliminare il set-aside e le proposte di incrementare le colture proteiche possono essere una soluzione efficace o solo un provvedimento tampone?

“Bisogna fare una premessa: i terreni tenuti a set-aside sono stati la decisione più fuori dal tempo che potessimo avere. Non ho l’idea se incrementare le semine per 9,1 milioni di ettari in UE, ammesso che vengano seminati tutti i terreni incolti, possa risolvere le esigenze di cereali e proteici. Sicuramente è un provvedimento che ci può aiutare, purché vi sia un percorso per ridurre l’import e incentivare la produzione agricola partendo dall’agronomia”.

Quanto resteranno i prezzi

così elevati per cereali e semi oleosi?

“Non saprei. Se la guerra dovesse

finire, probabilmente potremmo assistere a una riapertura dell’export da parte

di alcuni Paesi che oggi hanno adottato politiche protezionistiche, con una

ripresa dei commerci, potremmo assistere a un calmieramento dei prezzi, ad un

calo speculativo e di conseguenza ad una riduzione dei costi sia dei cereali

che dell’energia. Di certo non rivedremo i prezzi dell’agosto dell’anno scorso,

continueremo a posizionarci su valori più elevati”.

Come operate sul fronte

ricerca e sviluppo?

“La nostra posizione è diversa

dai nostri concorrenti. Se consideriamo la filiera del Parmigiano Reggiano, il

90% delle nostre produzioni sono legate a disciplinari / capitolati.

Dal 1984, inoltre, Progeo ha formulato e prodotto mangime biologico quando ancora non esisteva il regolamento comunitario e, per seguire dei parametri oggettivi e costanti, aveva preso a modello un regolamento francese. Oggi possiamo pensare di essere leader in Italia nella produzione di mangime bio.

Le sfide future saranno legate anche per l’ufficio Ricerca e Sviluppo ad una attenzione all’ ambiente, al green, ed alla riduzione / assenza di utilizzo di antibiotico, tema sicuramente importante per la salute del consumatore”.

Come immaginate le nuove

frontiere della mangimistica?

“Penso che tutti i mangimifici debbano

guardare al futuro, puntando a ridurre l’impatto ambientale, perché è

strategico come alimentiamo gli animali e come alleviamo. Questo non significa

ritornare a modelli di allevamento non intensivi, perché dobbiamo tenere presente

che la popolazione mondiale cresce e chiede proteine animali di qualità. Bisogna

però sapere che serve un nuovo approccio culturale per la filiera”.

Sarà necessario riorientare gli

scambi mondiali per calmierare i prezzi di cereali e semi oleosi?

“Nel 2021 le materie prime avevano

subito un aumento consistente, in quanto la Cina stava acquistando in maniera

importante da tutte le parti del mondo sia cereali che proteici. Un accumulo dettato

prevalentemente dalla ripresa della suinicoltura, dopo la peste suina africana,

che aveva ridotto sensibilmente la mandria di maiali. Non so indicare se dietro

l’import massiccio di Pechino vi fossero altre ragioni, come qualcuno ha paventato.

Vi sono questioni da affrontare di natura politica

Comunque, più che rivedere forzatamente le rotte internazionali, sarebbe opportuno che Europa e Nord America rivedessero le politiche agronomiche. Vi sono anche questioni da affrontare di natura politica. Ad esempio: come incrementare l’autosufficienza dell’Unione Europea in termini di mais e soia? Come risolvere il nodo degli OGM, coltivati negli Stati Uniti e non permessi in Italia? A che punto siamo con le Tea, le Tecnologie di evoluzione assistita? Se la Cina continuerà ad acquistare e la Russia bloccherà le esportazioni verso gli Stati che considera ‘non amici’, come dovremo comportarci?”.