Gli elevati prezzi dei Semi Oleosi, in particolare della SOIA, non frenano le importazioni cinesi. Infatti, la Cina ha incrementato gli acquisti di Semi Oleosi a Marzo del +69% in quantità e del +105% in valore.

Import Soia CINA+82% Marzo 2021

La SOIA rappresenta la prima voce commerciale dell’import di Semi Oleosi, con 7,8 milioni di tonnellate ritirate a Marzo (+81,6% in quantità e +129% in valore su base tendenziale), ad un prezzo medio di 505 $/Ton.

Gli Stati Uniti, rispetto allo stesso periodo del 2020, hanno scalzato tra i fornitori il Brasile e detengono oggi il 92% del market share, con esportazioni aumentate del +319,4% su base tendenziale.

TESEO.clal.it – CINA: Importazione di Semi Oleosi TESEO.clal.it – CINA: Prezzo di importazione della Soia

CEREALI

Import Cereali CINA+161% Marzo 2021

Continua ad aumentare sensibilmente anche l’import cinese di Cereali. Lo scorso Marzo la Cina ha acquistato oltre 4,7 milioni di tonnellate (+161%) per un valore vicino a 1,4 miliardi di dollari (+163,9% su base tendenziale).

Tenendo presente che nel Marzo 2020 il commercio globale risentiva della crisi del Covid, i dati di import di MAIS nel mese di Marzo segnano +506,4%, con Usa e Ucraina primi fornitori. Crescita record anche per l’import di ORZO, +283,6% in volume; Canada, Argentina e Francia i primi tre esportatori.

Rallenta, invece, l’import di FRUMENTO (-21%), con Canada, Francia e Usa che comunque rafforzano la propria posizione di mercato.

Andrew Hoggard – Presidente di ‘Federated Farmers of New Zealand’

Di Andrew Hoggard, Presidente di ‘Federated Farmers of New Zealand’ Traduzione di Leo Bertozzi

Il mondo del latte è molto articolato. Da una parte si trova una grande interconnessione in ogni settore della filiera, espressa a livello mondiale dalla collaborazione in organizzazioni come la Federazione Internazionale di Latteria FIL-IDF. Vi si svolge un lavoro comune a livello pre-competitivo in ambiti quali le norme internazionali, lo scambio di conoscenze su sicurezza alimentare e sistemi produttivi, il tutto in collegamento con altre associazioni internazionali del latte quali Dairy Sustainability Framework e Global Dairy Platform, che operano a livello internazionale per il miglioramento della sostenibilità ambientale, del marketing e della creazione del valore derivanti dal settore latte. Allo stesso tempo, per la politica agricola, il latte è però anche una patata bollente quando si tratta di intervenire per sostegni ed accesso al mercato. Ma perché il latte comporta questo alto livello di politicizzazione? Sinceramente non lo so. Considerando solo il monte ore che un allevatore deve consacrare alla produzione del latte rispetto alle altre attività agricole, verrebbe da dire che non c’è molto tempo per immischiarsi nella questioni politiche. Oppure, tale vivo interesse intorno al mondo del latte deriva dal grande valore nutrizionale che apporta?

L’effetto della volatilità sulle Aziende agricole da latte

Mi è

stato chiesto di esprimermi in merito a tali tematiche. Una delle convinzioni

che mi sono fatto dal dialogo che ho avuto con i produttori di latte in giro

per il mondo è che il fenomeno della volatilità ci colpisce tutti e che proprio

la volatilità di mercato può avere un profondo effetto sulla sostenibilità e

sulla redditività di molte aziende. Sfortunatamente, quando questo accade,

vedo che a livello generale ci sono allevatori che chiedono misure di

intervento le quali, francamente, non fanno altro che contribuire alla

volatilità peggiorando la situazione.

Osservando

il mercato mondiale del latte, ci si accorge che solo una piccola percentuale

dei consumi lattiero-caseari deriva dal commercio internazionale. Prendiamo ad

esempio il mio Paese, la Nuova Zelanda: esportiamo il 95% di ciò che

produciamo, avendo però accesso soltanto al 13% del mercato mondiale pagando dazi

inferiori al 10%. Il prezzo del latte neozelandese è il riflesso diretto del

prezzo mondiale, senza praticamente nessuno scostamento. Quindi,

effettivamente, questo 13% di consumi è ciò che determina il livello di prezzo

mondiale del latte.

Il livello di latte nel bicchiere cambia molto più in fretta che non quello nel secchio

Cerchiamo di vederla in questo modo: immaginiamo che il mercato internazionale del latte sia come un grande secchio, di cui la parte commercializzata sia rappresentata da un piccolo bicchiere. Se c’è un aumento nella produzione mondiale di latte, questa non si riversa nel secchio, ma nel bicchiere che tracima. Allo stesso modo, un aumento di domanda pesca dal bicchiere. Ecco da dove origina la volatilità: la ragione è che il livello di latte nel bicchiere cambia molto più in fretta che non quello nel secchio. Questa situazione è correlata ai contributi dati agli allevatori in tante parti del mondo, che determinano una latenza rispetto al momento in cui sono colpiti dai segnali del mercato. In altri termini, con le misure di sostegno e gestione del comparto latte, gli allevatori ricevono lo stimolo a produrre di più o di meno ben in ritardo rispetto all’evento che si determina sul mercato. Questo determina una ulteriore distorsione, che si traduce in una ulteriore volatilità.

Quindi,

una domanda è lecita: se invece del bicchiere ci fosse solo il secchio,

osserveremmo le stesse fluttuazioni di prezzo? Lo dubito.

Un mercato più aperto e incentivi scollegati alle produzioni

Sono

fermamente convinto che sarebbe meglio per gli allevatori avere un mercato

più aperto ed anche fare in modo che le misure di incentivo siano scollegate

alle produzioni, per evitare effetti distorsivi. Questi incentivi sono

veramente necessari? Nei vari scenari mondiali si può osservare che i sostegni

monetari sono correlati ai benefici che la società in generale intende trarne,

oppure l’insufficienza di sostegni monetari è presa a giustificazione per

introdurre barriere non tariffarie all’importazione. Però qualsiasi barriera

non tariffaria dovrebbe essere giustificata solo da oggettive ragioni tecniche

e scientifiche e non invece dai bisogni del momento. Il problema, se si

cambiano solo le regole, come ad esempio vietare il glifosato, è che si elimina

qualsiasi stimolo al consumatore per la disponibilità a pagare di più per il

prodotto che intende avere. Le regole che sono adottate in genere per il volere

di una minoranza della società, portano solo a tenere basso il prezzo del latte

per gli allevatori.

Queste regole possono assumere diverse forme. Gli agricoltori francesi mi raccontavano il loro problema di non poter ingrandire le mandrie perché non viste positivamente dall’opinione comune della gente estranea al mondo rurale. Ma questo è vero? Mio nonno mungeva al massimo 80 vacche, io ne mungo 560. Ho sacrificato i risultati qualitativi per raggiungere questo obiettivo? No di certo, perché la tecnologia mi permette di fare molto più di quello che riusciva a fare mio nonno. La dimensione della stalla è irrilevante;i risultati sono ciò che contano.

Spesso sento dire dalla gente estranea al mondo rurale che tutte queste regole non sarebbero un problema per le piccole stalle famigliari, ma solo per le grandi stalle. Invece la realtà è l’opposto. La grande azienda può permettersi di assumere qualcuno che si occupi di tutti gli adempimenti e la compilazione dei moduli, mentre la piccola azienda agricola familiare è sopraffatta dal peso delle carte da compilare.

Consumatori disponibili a pagare il giusto prezzo

Quindi, in sostanza, ciò di cui abbiamo bisogno è un mercato lattiero caseario molto più aperto a livello mondiale, con regole che siano basate solo sui riferimenti scientifici e che mirano al risultato. Abbiamo bisogno di consumatori disponibili a pagare il giusto prezzo per permettere agli agricoltori di fornire loro il prodotto con le qualità che essi desiderano. In fin dei conti, gli allevatori dei vari Paesi nel mondo producono poco meno di 900 milioni di tonnellate di latte all’anno. Se tutta la popolazione mondiale ricevesse la porzione quotidiana raccomandata di latte, bisognerebbe produrne il doppio, cioè 1800 milioni di tonnellate. Questo è un forte segnale di mercato del fatto che abbiamo bisogno di meno barriere, anziché di più.

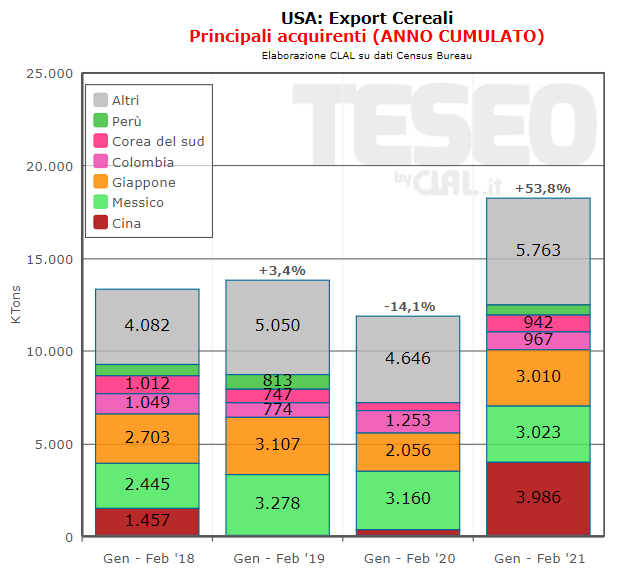

L’export di CEREALI dagli Stati Uniti nel mese di febbraio è cresciuto del +33,8% in quantità e del +59,6% in valore. In particolare, i prezzi unitari del Mais all’export sono aumentati ulteriormente del +31,2% in confronto a febbraio 2020.

Export Cereali USA+54% Gennaio – Febbraio 2021

Analizzando il primo bimestre 2021, su 18,2 milioni di tonnellate esportate (+53,8% su base tendenziale), circa 12,2 milioni sono rappresentate dal Mais. Giappone, Cina e Messico sono le destinazioni più significative per il Mais, con la Cina che è passata da 1.000 tonnellate importate dagli Stati Uniti nel periodo gennaio-febbraio 2020 a oltre 2,2 milioni di tonnellate nei primi due mesi del 2021.

I rapporti commerciali tra Stati Uniti e Asia sono molto intensi, anche analizzando l’export di Frumento. Accanto a Messico, Giappone e Cina si collocano come destinazioni Filippine, Corea del Sud, Indonesia, ma anche Thailandia e Taiwan, a conferma che l’area è strategica sul piano commerciale e geopolitico ed è ben presidiata dagli USA.

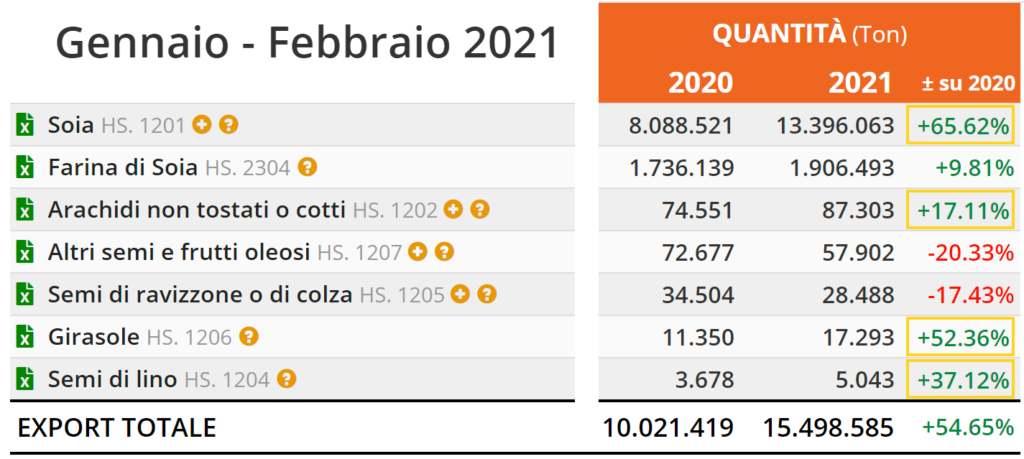

Si mantengono elevate nel primo bimestre del 2021 le esportazioni dagli USA di SEMI OLEOSI e FARINE PROTEICHE, per un valore vicino ai 7,6 miliardi di dollari (+101,8%).

Su quasi 15,5 milioni di tonnellate esportate (+54,7% su base tendenziale), la Soia rappresenta la prima voce dell’export, con volumi vicini ai 13,4 milioni di tonnellate e una crescita delle vendite oltre confine del +65,6%.

I prezzi medi delle esportazioni di Soia statunitense hanno raggiunto a febbraio i 503 dollari alla tonnellata, più elevati rispetto ad Argentina, Brasile e Paraguay.

Export di Soia USA verso la Cina+161% Gennaio – Febbraio 2021

Il 51% della Soia esportata dagli USA ha preso la rotta cinese, con un incremento rispetto al periodo gennaio-febbraio 2020 del +160,7% per questa destinazione.

L’Unione Europea è il secondo mercato per gli Stati Uniti, seguita da Messico, Egitto, Taiwan, Indonesia e Giappone. L’Italia ha ritirato 131.073 tonnellate nel primo bimestre 2021, in crescita del +62% su base tendenziale.

Istituire protocolli incentrati sulla sostenibilità ambientale per la produzione cerealicola, e accompagnare gli agricoltori alla crescita professionale attraverso la formazione. Nessun timore, poi, nei confronti di tecnologie produttive rispettose dell’ambiente (purché non OGM e che non minaccino la biodiversità), incentivazione delle filiere idonee alla valorizzazione dei prodotti e sostegno legislativo da parte dell’Italia e dell’Europa per tutelare sistemi etici sul piano del lavoro, della sicurezza alimentare e dell’ambiente. Sono questi i cardini sui quali poggiare il futuro della cerealicoltura, secondo Valeria Villani, imprenditrice agricola che a Gualtieri (Reggio Emilia) coltiva 450 ettari di terreno, con una marcata propensione a ridurre l’impatto ambientale e i costi di produzione grazie a tecniche consolidate ormai da 20 anni. L’abbiamo intervistata per approfondire i temi.

Valeria Villani, da cosa è

dipesa, a suo parere, l’impennata dei prezzi di cereali e semi oleosi?

“La crescita è dovuta prevalentemente a due fattori: l’approvvigionamento della Cina sui mercati internazionali e le limitazioni in Argentina e Russia dell’export di cereali e semi oleosi. Credo che queste strategie commerciali siano nate dal timore degli effetti devastanti che il Covid sta portando all’economia internazionale, effetti che saranno ancora più pesanti quando l’emergenza terminerà e finiranno gli aiuti statali. Inoltre, penso che alcuni Paesi abbiano intrapreso questa politica per garantire almeno alle fasce più povere, che saranno quelle più colpite, il sostentamento alimentare”.

Come è possibile arginare la

volatilità?

Riconoscere il valore delle commodity sostenibili

“La volatilità può essere contrastata solo riconoscendo il valore aggiunto delle commodity coltivate con protocolli che rispettano la sostenibilità ambientale, i diritti dei lavoratori e non permettendo ai prodotti che escono da questi principi di essere commercializzati sugli stessi mercati. Questo porterebbe i soggetti a valle della filiera a stringere accordi produttivi con i soggetti a monte, e ad avere una redditività distribuita lungo la filiera: la conseguenza sarebbe il contenimento della volatilità dei prezzi. Inoltre, bisognerebbe tornare ai principi ispiratori della Pac, laddove l’autosufficienza sulle commodity risulti necessaria, fatto messo in evidenza durante la crisi dovuta alla pandemia”.

Nella sua azienda pratica

minima lavorazione, semina su sodo o altre soluzioni di agricoltura di

precisione?

“Nella nostra azienda pratichiamo

semina su sodo da almeno 20 anni, concimazione a rateo variabile e l’utilizzo

della guida satellitare per l’uso dei prodotti fitosanitari. Utilizziamo da tre

anni il sistema in Cloud di Climate Fieldview, abbiamo cinque sistemi

satellitari di cui due Rtk”.

Ha fatto investimenti di

recente? E quali interventi ha in programma per il futuro?

“Nell’ultimo anno abbiamo

acquistato un sistema satellitare, una trincia con sistema satellitare e Nir. Nel

futuro vorremmo dotarci della macchina per seminare il mais a rateo variabile”.

Uno degli aspetti da non

sottovalutare è legato ai cambiamenti climatici. Come fronteggiarli?

“Credo che l’unico modo per fronteggiarli,

oltre all’impegno nella sostenibilità ambientale per rallentarli, sia la

ricerca agronomica per individuare piante in grado di sopportare la grande

variabilità climatica”.

Come si potrebbe rilanciare un

piano proteico e cerealicolo in Italia?

Valorizzare le commodity italiane in un piano di rilancio

“Bisognerebbe innanzitutto valorizzare le commodity italiane, in quanto non OGM, coltivate con protocolli sostenibili dal punto di vista ambientale e nel rispetto dei lavoratori. Sarebbe necessario quindi creare filiere dove questi aspetti siano valorizzati. Per fare questo servirebbe però il sostegno legislativo nel vietare la circolazione di prodotti in Italia e in Europa che non rispettino tali principi”.

Teseo by Clal cosa potrebbe

sviluppare per aiutare gli agricoltori nel percorso di formazione?

“Gli agricoltori hanno bisogno di

informazioni capillari e dal vasto orizzonte, come proiezioni su ciò che accade

sui mercati internazionali, per decidere su quali settori investire. Servirebbe

anche una formazione orientata a capire quali tecnologie implementare nella

propria azienda e come ricavarne il massimo profitto”.

Come immagina l’agricoltura

fra 20 anni?

“La risposta non è facile, dal

punto di vista della previsione e del contenuto. Purtroppo se le politiche

agricole rimarranno le stesse, con un aumento di oneri e di protocolli

produttivi per gli agricoltori, senza estendere tali regole alla

commercializzazione, temo che i prodotti che stanno alla base

dell’alimentazione umana siano destinati a sparire dall’Italia”.

Andrew M. Novakovic – Professore Emerito di Economia Agraria – Cornell University, New York

Di Andrew M. Novakovic, Professore Emerito di Economia Agraria – Cornell University, New York

Il settore lattiero-caseario statunitense è un miracolo avvolto in una tragedia.

La storia di incredibile successo iniziò a metà del 20° secolo, quando gli agricoltori americani si specializzarono sempre di più. Da allora ebbero un invidiabile aumento della produzione, maggiore efficienza, e fornirono ai consumatori un prodotto nutriente e di alta qualità ad un prezzo accessibile. Per gran parte di questo periodo, i prezzi al dettaglio dei prodotti lattiero-caseari aumentarono della metà rispetto all’aumento generale dei prezzi al consumo. Un successo per i produttori di latte.

La tragedia riguarda il cambiamento nella struttura del settore agricolo e la trasformazione delle comunità rurali. Sebbene le aziende agricole gestite dalle famiglie rimangano la norma, le aziende agricole da latte sono diminuite di numero, aumentando di dimensioni. Hanno risultati migliori rispetto a mezzo secolo fa, sia in termini di produttività che di redditività, ma questo è avvenuto a scapito di molte aziende agricole famigliari che semplicemente non potevano sopravvivere, tanto meno prosperare.

Quanto a lungo dureranno queste tendenze? C’è un limite alla crescita del settore lattiero-caseario statunitense? Quando si stabilizzerà il numero delle aziende lattiero-casearie, e quanto presto accadrà?

Di Marco Limonta, Business Insight Director di IRI

Marco Limonta, Business Insight Director di IRI

La Distribuzione Moderna, caratterizzata da stabilità negli ultimi anni, legata alla tendenziale maturità complessiva del settore, ha salutato il 2020 come un anno di eccezionale crescita. Il traino è dato dalla performance dei prodotti di Largo Consumo, che sono cresciuti ad un ritmo particolarmente elevato (+7,5%). A dire la verità, non tutti i reparti sono cresciuti: l’aumento dei fatturati dei punti vendita della Distribuzione Moderna si riduce se consideriamo gli andamenti dei prodotti di General Merchandise (elettrodomestici, elettronica di consumo, tessile, prodotti per la casa, etc), che calano di quasi il 9% e dei prodotti a Peso Variabile, a -0,5%.

Analizzando meglio i “banchi sfusi”, assistiti o non, vediamo come questa riduzione complessiva sia frutto di dinamiche del tutto eterogenee delle categorie che compongono il reparto. A fronte di mercati in forte difficoltà, come Gastronomia (-13,7% nel 2020, con riferimento al totale degli Ipermercati+Supemercati) e Panetteria (-12,1%), assieme ai Salumi (-2,3%), ce ne sono altri che si sono sviluppati, come, ad esempio, i Formaggi (+3,4%) e le Carni (+4,3%).

Le performance negative di alcuni “banchi” sono state compensate in parte da forti crescite dei prodotti a Libero Servizio: le restrizioni alla vendita messe in atto nel corso del primo Lockdown (ad esempio, la chiusura dei banchi assistiti a Marzo/Aprile), e una generale diffidenza del consumatore, che preferisce accedere a prodotti confezionati e non “manipolati”, ha permesso ad alcune categorie del Fresco confezionato di svilupparsi ampiamente: esempio è quello degli Affettati confezionati, che rappresenta la categoria con la maggiore crescita di fatturato dell’intero reparto.

Aumentano le vendite delle Carni Bianche, Rosse e Rosa

Considerando il mercato delle Carni, l’aumento delle vendite dei banchi sfusi si è sommato alla crescita dei prodotti confezionati calibrati. Nell’anno appena passato, i volumi di Carne Bianche in Iper+Super+Libero Servizio Piccolo+Discount* (più di 310.000 tons) sono aumentati del 5%, sia nella parte Naturale (+4,4%) sia nella parte Elaborata (+6,8%), con velocità superiore per quanto riguarda i prodotti calibrati (rispettivamente +13,3% e +7,6%).

Anche la crescita delle Carni Rosse e Rosa (più di 413.000 tons) è stata importante, similmente nella parte Naturale (+6,3%) e nella parte Elaborata (+6,6%), con – anche qui – uno sviluppo superiore per i prodotti calibrati (rispettivamente +32,8% e +18,6%).

Le stime per il 2021

Il 2021 probabilmente sarà segnato dalle controcifre rispetto alle crescite del 2020: IRI stima una riduzione del fatturato del Largo Consumo confezionato pari al -3,1%, con un primo semestre che sconta ancora positivamente la crescita delle prime settimane dell’anno, ed un secondo semestre maggiormente negativo. Tuttavia questa difficoltà nelle vendite si mitigherà, tanto più si protrarranno situazioni di Lockdown, che imporanno un maggiore ricorso agli acquisti per consumi in casa.

*Sono considerati i prodotti a peso variabile per Iper+Super, i prodotti a peso imposto per tutti i canali.

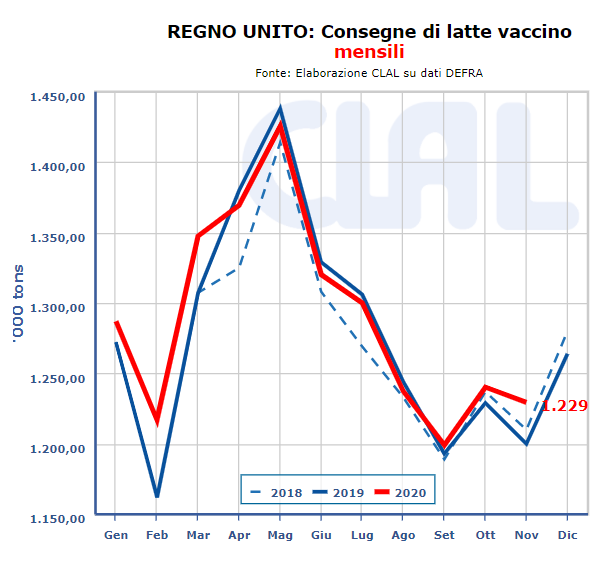

La pandemia Covid-19 si è abbattuta sulla produzione di latte mettendo molti in affanno per l’incertezza sul da farsi ed i dubbi sul futuro. Da un’analisi inglese, appare che nel Regno Unito la filiera lattiero-casearia ha ben presto dovuto prendere coscienza di due necessità su cui muoversi: resilienza e flessibilità.

La resilienza, cioè la capacità di superare le difficoltà, è stata necessaria quando, in marzo, si è dovuto risolvere il problema della consegna del latte, con una domanda ridotta a causa della chiusura della ristorazione food service in un periodo di picco produttivo. La risposta è stata data con la riduzione del latte prodotto, attraverso abbattimenti e contenimenti nella razione alimentare, nonché con campagne di comunicazione basate su investimenti pubblici e privati che hanno avuto un effetto positivo di stimolo agli acquisti, soprattutto per i prodotti premium nazionali.

I maggiori consumi domestici hanno poi premiato burro e formaggio, mentre le imprese hanno saputo rispondere con la dovuta flessibilità alla nuova tipologia di domanda. Però, le nuove chiusure di questo periodo ed il fatto che nessuno ne conosca le conseguenze, rendono evidente la fragilità del sistema.

Occorrerà pertanto ripensare alla sua strutturazione, al sistema contrattuale di fissazione dei prezzi del latte, ma anche ad una flessibilità nella programmazione produttiva e negli impianti di lavorazione e trasformazione del latte.

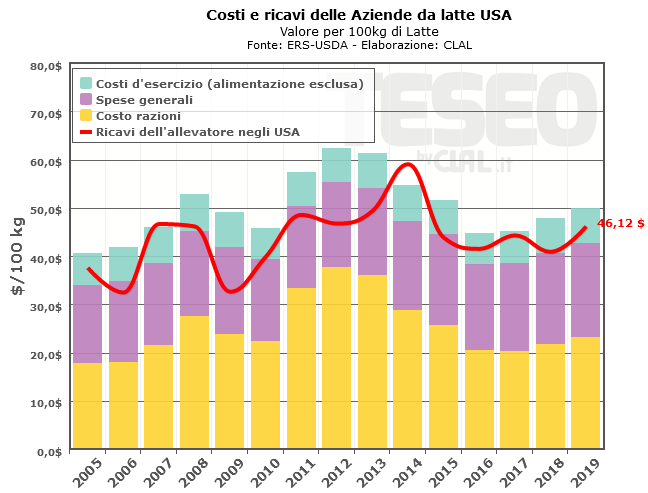

Un po’ ovunque si sta assistendo ad una diminuzione nel numero delle aziende da latte, con un aumento nella loro dimensione media. Il fenomeno è particolarmente marcato negli USA, dove nei 20 anni dal 1997 al 2017 le aziende di piccola dimensione (10-199 capi) sono passate da 89.912 a 30.373 (-66%), mentre le aziende di grande dimensione (+500 capi) sono passate da 2.257 a 3.464 (+54%). In totale si contano 54.599 aziende da latte, con un numero medio di 173 vacche per azienda. Nella UE (dati 2016) si contano invece 1,2 milioni di aziende con in media 45 vacche da latte per azienda (escluso Paesi est Europa).

Questa tendenza deriva dal fatto che, generalmente, il rapporto tra ricavi e costi migliora all’aumentare della mandria. Get big or get out, dicono gli allevatori USA; in altri termini, se l’azienda non si espande, chiude.

In Wisconsin però si sta sviluppando un altro approccio per aumentare la redditività aziendale basato sulla riscoperta dei prati stabili che ne caratterizzavano il territorio, mantenendo biodiversità, sostanza organica del terreno, qualità delle acque ed ottenere prodotti lattiero-caseari distintivi e salutari. Una iniziativa dell’Università del Wisconsin insieme a quella del Minnesota opera in questa direzione, riunendo agricoltori, ricercatori, trasformatori, distributori e consumatori, ed ha ricevuto un finanziamento di 10 milioni di dollari dall’USDA National Institute for Food and Agriculture. Significativo il caso di un giovane allevatore che, stanco di spendere il ricavato del latte per mangimi, sementi, concimi, nella sua “piccola” azienda di 140 ettari, ha deciso di ritornare alla pratica del pascolamento, tipica della zona.

Il ritorno all’erba comporta minori spese e maggiore valorizzazione del prodotto

Nel 2019 nel Wisconsin hanno chiuso 773 aziende da latte ed altre 266 hanno chiuso nel 2020, ma il numero delle vacche resta invariato. Questo comporta un impatto negativo per le comunità rurali ed anche per l’ambiente, dato che per sostenere una produttività che ha superato i 100 quintali di latte per vacca, vengono privilegiati i concentrati e di conseguenza i seminativi. Aumentano così i bisogni energetici, le emissioni di carbonio, l’erosione del suolo, i residui di fosfati e nitrati. Circa il 90% del latte in Wisconsin è prodotto con questo modello, ma ci si chiede quanto sia sostenibile. Col ritorno all’erba, la produzione per vacca diminuisce, ma si riducono anche le spese. Il prodotto si differenzia ed è meglio valorizzato, compresa la carne.

Non si tratta, ovviamente, di un ritorno al passato ma di usare tutte le conoscenze della scienza e della tecnica per adottare un modello produttivo appropriato alle condizioni territoriali e sociali specifiche. Senza dimenticare il mercato. Il Wisconsin è famoso per i suoi formaggi, prodotti che possono fare la differenza per la remunerazione del latte.

TESEO.clal.it – Costi e ricavi delle Aziende da latte negli Stati Uniti