Di: Marika De Vincenzi ed Ester Venturelli

Le relazioni economiche tra Cina e USA sono in miglioramento grazie ai recenti incontri tra i due capi di stato e il settore agroalimentare ne trae benefici, in particolare le Carni Suine e Bovine.

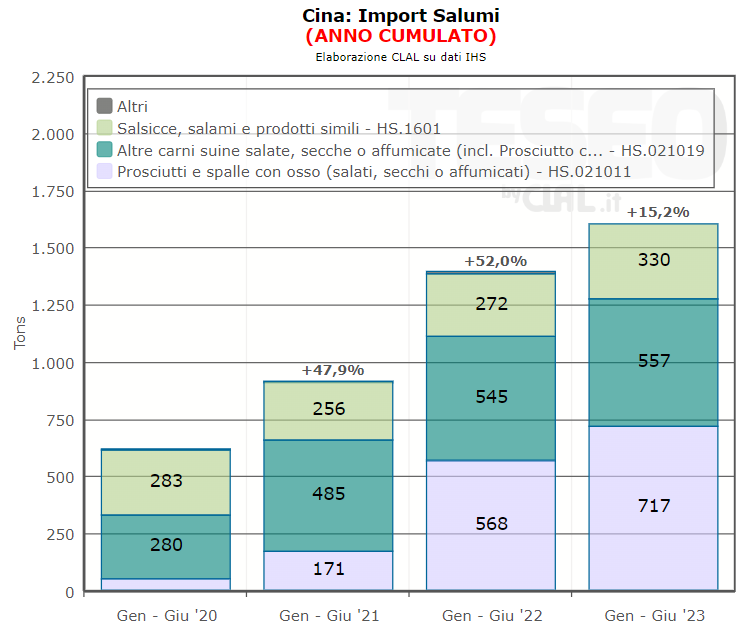

Nel 2020, Cina e USA avevano stipulato lo U.S.-China Phase One Economic and Trade Agreement per dare l’approvazione ad impianti produttivi ad esportare verso la Cina. Tuttavia, nel 2023 la Cina non aveva pubblicato nessun aggiornamento della lista di impianti approvati. Questo fino a Novembre, quando la Cina ha approvato per l’importazione dagli USA 12 nuovi stabilimenti che lavorano la carne suina e 18 che lavorano la carne bovina.

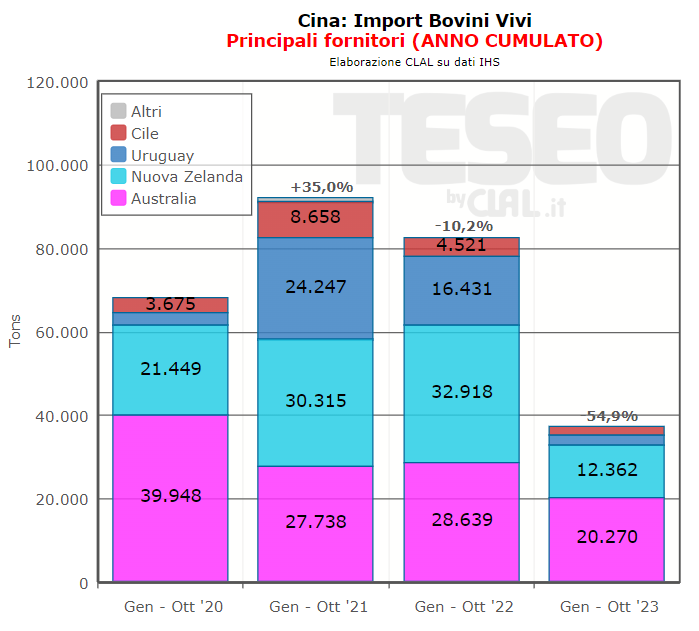

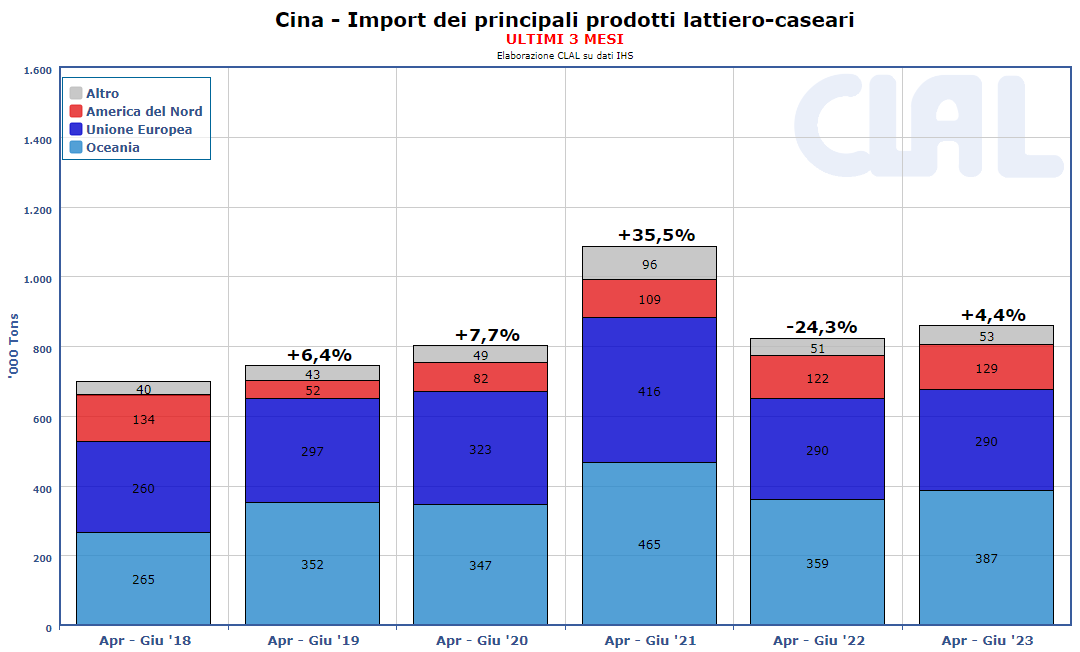

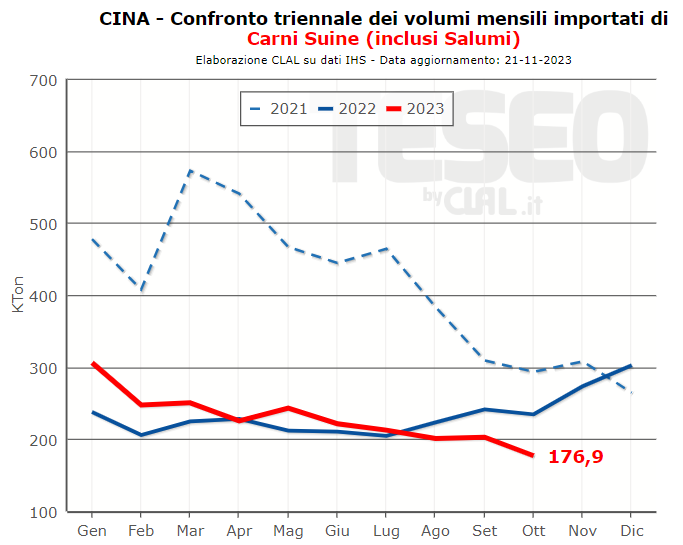

Nell’ultimo periodo, il mercato Cinese delle Carni non è in crescita e sta risentendo del rallentamento dell’economia del Paese. L’indebolimento della domanda e l’offerta locale in crescita ha fatto sì che i prezzi locali diminuissero. Anche l’import riflette questa situazione: le quantità importate di Carni Suine hanno registrato variazioni negative da Agosto ad Ottobre (ultimi 3 mesi disponibili) rispetto allo stesso periodo del 2022; le quantità importate di Carni Bovine, invece, risultano dimezzate sul cumulato (-54% Gen-Ott 2023 vs Gen-Ott 2022).

Tuttavia, l’ampliamento della lista delle aziende USA abilitate ad esportare nel Paese lascia buone prospettive per l’export Statunitense nel 2024.