Di: Elisa Donegatti ed Ester Venturelli

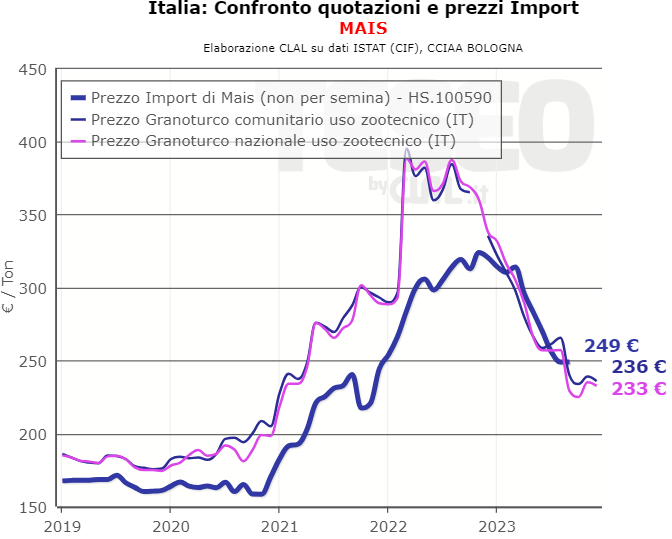

Piogge intense hanno colpito la Lombardia ed il Piemonte durante il periodo di semina del Mais, causando ritardi nella semina e richiedendo l’impiego di varietà con periodi di crescita più brevi. In particolare, le Aziende Agricole da Latte situate nelle zone colpite stanno fronteggiando questa “minaccia” per l’auto-approvvigionamento di alimenti zootecnici e potrebbero essere indotte ad acquistare mais sul mercato.

Cosa attendersi dunque per le produzioni italiane ed i prezzi del Mais?

È plausibile che i danni derivati dalle piogge intense comportino una riduzione sulle produzioni, che ISTAT aveva stimato a 5,45 Milioni di tonnellate a fronte di aree coltivate stabili e una resa valutata in leggero aumento. Ciò può influire sui prezzi locali, ma è fondamentale che facciamo parte di un mercato mondiale.

Nel Mondo la produzione di questa stagione è prevista sostanzialmente stabile (-0,3%). Le quantità sono diminuite in USA ed UE-27, dove il caldo eccessivo ha ridotto le rese in Ungheria, Romania, Bulgaria e Grecia. Questo calo dovrebbe però essere compensato da una maggiore produzione in Brasile, Argentina e Cina.

La domanda mondiale dovrebbe invece rafforzarsi, stimolata dalla riduzione del prezzo, pur senza erodere gli stock, prospettando prezzi globali tendenzialmente stabili per i prossimi mesi.