Nonostante le norme svizzere lungo tutta la filiera di produzione del latte siano già ad un livello elevato rispetto agli standard internazionali, l’esigenza di rispondere alle crescenti attese dei consumatori in termini di rispetto ambientale, benessere animale, tutela sociale, ha fatto adottare la nuova norma definita “swissmilk green”. Il latte ed i prodotti derivati che ne soddisferanno i criteri, saranno contraddistinti da un apposito logo ed i produttori riceveranno quasi 3 centesimi in più per kg di latte.

La nuova norma è il frutto del patto per un latte sostenibile sottoscritto da una quarantina di organizzazioni di settore. Prevede che nella alimentazione animale rientri una elevata percentuale di foraggio fresco, il divieto di usare ingredienti non rispettosi per l’ambiente, come i prodotti della palma da olio, il contenimento nell’uso di antibiotici, l’impegno a seguire corsi di formazione sulle tematiche ambientali e del cambiamento climatico ed anche l’obbligo per gli allevatori di destinare almeno il 7% dei terreni coltivati ad attività volte ad accrescere la biodiversità.

L’obiettivo è un latte svizzero 100% “swissmilk green”

L’obiettivo è fare in modo che tutto il latte svizzero sia prodotto seguendo i criteri della norma “swissmilk green”, impegnando tutto il settore della trasformazione a riconoscere agli allevatori una remunerazione equa e trasparente, per premiare gli sforzi necessari ad ottenere un latte sostenibile.

La qualità viene ulteriormente declinata attraverso il concetto di sostenibilità, che riguarda tutti, anche e soprattutto i produttori di DOP.

Nei primi mesi dell’anno in corso le consegne di latte in Italia sono state inferiori rispetto allo stesso periodo del 2018. Giovanni De Vizzi, Produttore latte e Presidente della Cooperativa Agricola Laudense, ha gentilmente messo a fuoco per gli utenti di TESEO i fattori che hanno determinato questa riduzione, ed ha condiviso le sue attese per la campagna 2019/2020.

Giovanni De Vizzi, Produttore latte e Presidente della Cooperativa Agricola Laudense

Quali sono stati i fattori che hanno inciso sul rallentamento delle consegne di latte in Italia nei primi mesi del 2019?

Il caldo e la siccità del 2018 hanno causato ritardi di 20 / 30 giorni nella fecondazione di buona parte delle bovine da latte. Per queste bovine si è dunque perso, nel periodo interessato, circa un mese di produzione, generando una diminuzione complessiva della produzione di latte nell’ordine del -2% / -4%.

Il numero di vacche è in diminuzione. La chiusura delle stalle negli anni passati portava ad un ricollocamento di circa il 70% delle vacche dismesse e il restante 30% alla macellazione. Oggi la ripartizione è opposta.

Cosa ci possiamo attendere per la campagna 2019 / 2020?

Le temperature elevate di quest’anno avranno, probabilmente, effetto sulla base foraggera della prossima campagna. Si teme, infatti, una riduzione della disponibilità di foraggi nell’ordine del -15% / -20%, in alcuni casi anche del -25%.

Nei primi mesi del 2019 le consegne di latte in Italia sono state inferiori rispetto all’anno precedente.

Il numero di vacche da latte in Italia è diminuito.

Calcolare la produzione delle vacche da latte non semplicemente in litri ma come sostanza solida (milk solids – MS), significa considerare anche la quantità di proteine e grasso. Si tratta di un riferimento generalizzato in Nuova Zelanda e presente anche in paesi quali Irlanda e Regno Unito, che permette di valutare bene il valore produttivo dell’animale. Una vacca che produce 5.000 litri di latte col 3,8% di grasso ed il 3.4% di proteine,avrà il 7.2% di milk solids. La quantità totale di grasso prodotta sarà pari a 196 kg (5.000 x 1,03 x 0.038) mentre le proteine prodotte saranno pari a 175 kg. Quindi questa vacca in una lattazione produrrà 371 kg di milk solids. Si può ritenere che le vacche molto performanti arrivano a produrre anche mille kg di solidi, con un rapporto di 1,5 kg di milk solids per kg di peso vivo dell’animale.

Questi risultati dipendono dal miglioramento generale nella gestione della mandria, ma in particolare bisogna considerare quattro fattori:

scelta del riproduttore,

selezione della mandria,

produzione foraggera,

somministrazione della razione.

Per incrementare il contenuto in solidi del latte, è importante scegliere un riproduttore che migliori grasso e caseina, ma occorre guardare anche al mantenimento della quantità di latte prodotto.

La migliore genetica deve essere utilizzata non solo per le migliori giovenche, ma per tutta la mandria. Si può infatti considerare che circa il 60% delle vacche giovani siano geneticamente superiori al resto della mandria e dunque un miglioramento produttivo generale non può che considerare tutti gli animali.

Il miglioramento nel contenuto delle sostanze solide del latte non può poi prescindere dalla qualità del foraggio. Dunque sfalciare precocemente e con intervalli regolari per accrescere il valore nutritivo e l’ingestione del foraggio.

Riguardo la somministrazione della razione, diventa essenziale premiscelare gli ingredienti in modo meticoloso. Usando insilato, questo deve essere di qualità elevata, trinciato a circa 10 mm e la cui sostanza secca non dovrebbe essere inferiore al 35%.

Indici riferiti alla produttività ed al contenuto di grasso e proteine nel latte sono diffusi in tutti i Paesi del Mondo.

Le diverse “esperienze” e destinazioni del latte in tali Paesi portano a definire indici differenti: ad esempio in Italia si pone particolare attenzione all’indice di caseificazione.

Tuttavia, sarebbe utile uniformare tali indici tra i Paesi al fine di renderli comparabili.

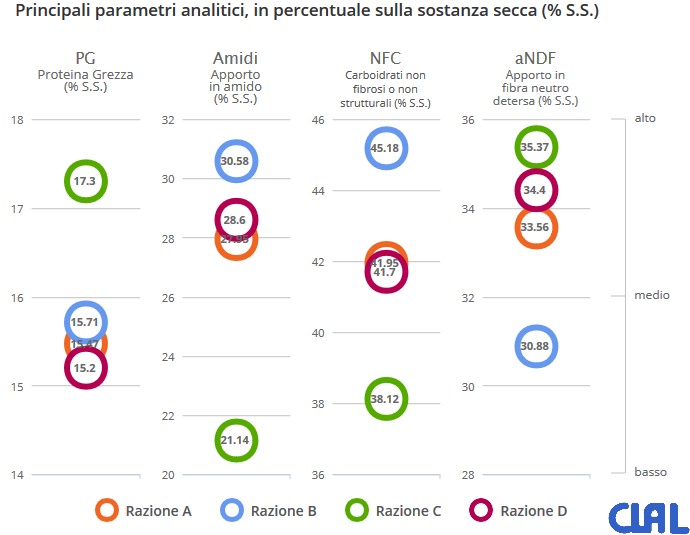

Nino Andena, allevatore in Bertonico, Lodi – ITALIA

TESEO.clal.it – Lombardia: le razioni più diffuse per la bovina da latte. Scopri i costi su TESEO!

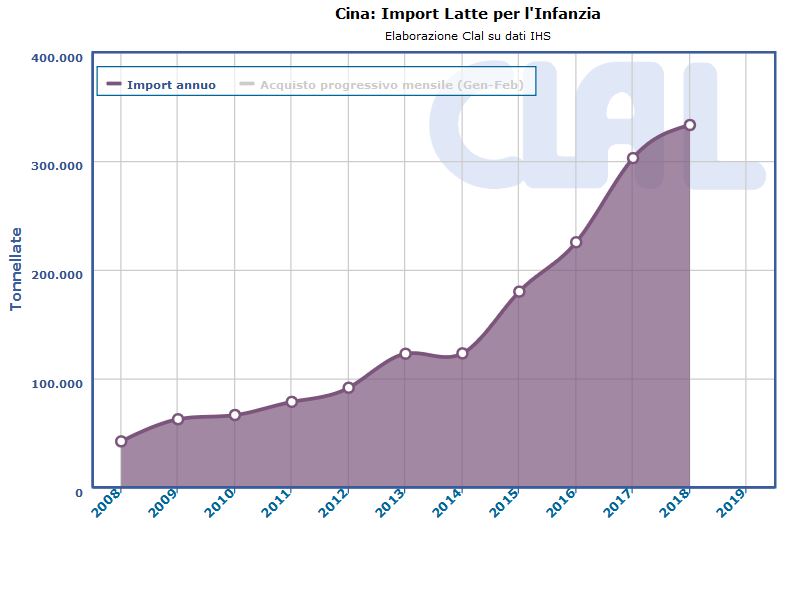

Fino al XIX secolo questo prodotto era generalmente percepito come una bevanda apportata dai barbari invasori, cioè da quegli stranieri che avevano introdotto le vacche nei territori costieri conquistati durante la cosiddetta guerra dell’oppio. Lo consumavano, peraltro fermentato, solo alcuni gruppi etnici come ad esempio le popolazioni mongole, mentre il 95% della popolazione ne era intollerante. Durante l’epoca di Mao, si contavano in Cina appena 120 mila vacche e l’uso del latte era limitato solo alle persone più deboli, bimbi ed anziani od ai quadri superiori.

Negli anni 80 il latte in polvere apparse nei negozi cinesi come simbolo che proiettava il Paese verso il futuro

Tutto cambiò nel post maoismo: negli anni ’80 cominciò ad apparire nei negozi il latte in polvere il cui consumo venne percepito come una sorta di riscatto dalle umiliazioni del passato ed il simbolo dell’alimento che proiettava il Paese verso il futuro. In più, la progressiva urbanizzazione portava a sostituire una dieta tradizionalmente basata su prodotti vegetali con i prodotti animali in cui la carne, il latte, ma anche gli zuccheri, erano espressione di maggiore prominenza rispetto alla vita rurale. A questo ha contribuito poi lo stravolgimento nelle distribuzione alimentare e dunque la diffusione dei supermercati e la catena del freddo. Oggi la Cina ha circa 13 milioni di vacche, è il terzo Paese produttore al mondo ed il consumo pro capite è arrivato a 30 litri all’anno.

Il potere centrale, abbracciando l’economia di mercato, ha sposato la promessa capitalista di aumentare e diffondere il livello di benessere materiale. Il fatto di avere accesso in ogni parte del Paese al consumo dei prodotti animali, in primo luogo il latte, è uno dei segni tangibili del successo di questa scelta di modello economico centralizzato e capitalista.

Triplicare il consumo di latte e derivati nella dieta dei cinesi, tra gli obiettivi del tredicesimo piano quinquennale

Non sorprende dunque se nel tredicesimo piano quinquennale del partito al potere è indicato l’obiettivo di triplicare il consumo di latte e derivati nella dieta della popolazione cinese, che è pari ad 1,4 miliardi di abitanti, attraverso la conversione dei piccoli allevamenti in grandi fattorie industriali per fare della Cina il “paese del latte”, con uno stravolgimento non solo economico, ma anche sociale ed ambientale.

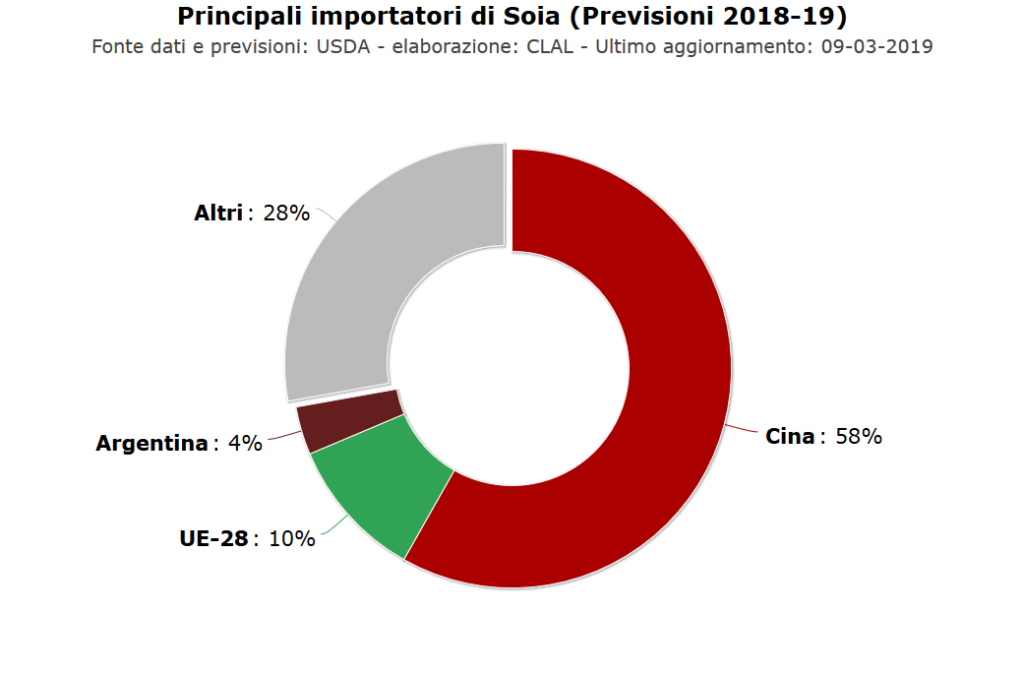

Per rispondere alla necessità delle imponenti infrastrutture e risorse ambientali, il Paese ha realizzato anche grandi acquisizioni di terreni ed unità produttive all’estero, oltre che accresciuto le importazioni di latte ma anche di materie prime per la nutrizione animale. La Cina già importa, ad esempio, quasi il 60% della soia commercializzata a livello mondiale.

Tutto questo sviluppo produttivo comporta però delle inevitabili ricadute: se i consumi lattieri si incrementeranno come previsto, le emissioni animali di gas in atmosfera aumenteranno del 35% e la Cina avrà bisogno di espandere del 32% le terre coltivabili. Se poi tutto questo latte dovesse essere importato, occorrerebbe la superficie di due Paesi come l’Irlanda.

Dunque questa via cinese del latte avrà delle ricadute a livello globale. Già questo è apparso nella fluttuazione dei prezzi mondiali di latte e derivati, ma diventerà ancor più evidente per l’impatto sull’ambiente. La Cina, con tutte le sue strade, diventa sempre più vicina e, in un certo senso, anche inquietante.

TESEO.clal.it – La Cina importa il 58% della soia commercializzata a livello mondiale.

Dino Scanavino – presidente nazionale della Cia-Agricoltori

“Quando il presidente della Repubblica Carlo Azeglio Ciampi ricevette i 100 uomini del Vino raccontò un aneddoto e cioè che una percentuale altissima di ingegneri cinesi aveva studiato in Germania e che, ritornando da classe dirigente in Cina, portarono la cultura del luogo in cui avevano studiato: la Germania. Ecco, se noi vogliamo crescere in Cina dobbiamo essere presenti, presidiare il luogo, cercare interscambi anche culturali. Solo così il made in Italy sarà vincente. I francesi erano storicamente presenti in Cina e oggi i nuovi ricchi bevono Champagne, Bordeaux e Borgogna. La crescita italiana è molto più lenta”. Parola di Dino Scanavino, presidente nazionale della Cia-Agricoltori Italiani, che parte dal tema dell’internazionalizzazione in un’intervista con Clal.it.

Presidente Scanavino, l’export è sempre più la strategia vincente per il Made in Italy agroalimentare e il lattiero caseario non fa eccezione. Come si affrontano, però, i mercati esteri?

“Con la presenza sul territorio, come dicevo, e con la qualità. Per avere successo noi italiani dobbiamo pensare al latte con la crosta: o produciamo e commercializziamo formaggio, che ha un maggiore valore aggiunto, oppure non saremo mai competitivi rispetto ad altri paesi e, anzi, avremo difficoltà con tutto il resto del mondo”.

O produciamo e commercializziamo formaggio, oppure non saremo mai competitivi rispetto ad altri paesi

L’Africa è un continente vicino e che potrebbe rappresentare per l’Italia uno sbocco interessante per il lattiero caseario…

“Certamente. L’Africa ha una popolazione molto giovane e un PIL in crescita. Certo, ha anche molti problemi, ma è innegabile che i giovani con un po’ di soldi comprano proteine. Bisogna però avere strategie di mercato, possibilmente condivise e attuate attraverso azioni congiunte”.

Ad esempio?

“I cinesi in Eritrea hanno costruito ferrovie, autostrade, 75 km lineari di zona industriale. Anche noi dovremmo insediare alcune aziende, per diffondere anche la nostra cultura. Non è sufficiente solo vendere. Lo abbiamo visto alla fiera dell’Agricoltura di Meknès, in Marocco. C’è un grande interesse per le macchine agricole usate, che però devono essere certificate sul piano della sicurezza. Ecco, possiamo contare su un ente qualificato come Enama, perché non aprire un ufficio là? Sarebbe un servizio che facciamo anche agli italiani, per instaurare relazioni di contiguità costante, che francesi e olandesi hanno fatto”.

Dino Scanavino – presidente nazionale della Cia-Agricoltori

L’India ha intenzione di aumentare le produzioni di latte e ha quantitativi ingenti di polvere di latte. Questo potrebbe avere conseguenze sul prezzo del latte in Europa, che non riesce a smaltire i propri magazzini. Cosa fare? (intervista rilasciata prima di Ottobre 2018 quando i magazzini hanno incominciato a diminuire a seguito di aste organizzate dalla commissione UE)

“Quello degli stock di polvere di latte è un macigno che può crollarci addosso. Bisogna trovare un sistema efficace per smaltire i magazzini comunitari, magari in ambienti non alimentari, per l’alimentazione zootecnica. E poi monitorare con attenzione i movimenti dell’India, perché se cominciasse a esportare, ad esempio nel vicino Sud Est Asiatico, le ripercussioni sui mercati internazionali credo non si farebbero attendere, con conseguenze negative anche per l’Europa. In questo caso dovremmo essere noi europei a individuare nuovi mercati a più alto valore aggiunto e cercare di occuparli”.

Se l’India cominciasse a esportare, le ripercussioni sui mercati internazionali non si farebbero attendere

Che benefici ha portato l’etichettatura obbligatoria dei prodotti lattiero caseari?

“Come Cia-Agricoltori Italiani siamo sempre stati favorevoli all’etichettatura, come strumento di informazione del consumatore. Ma se ci illudiamo che tutti i consumatori oggi chiederanno solo materia prima italiana al 100%, allora siamo fuori strada. Chi sostiene questo mente sapendo di mentire. L’Italia ha una grande forza, che è frutto delle proprie indicazioni geografiche e che si basa su un sistema di certificazione volontario. Chi non aderisce ai controlli alla fonte e alla vendita rinuncia al marchio e rimane fuori. L’obbligatorietà non è sinonimo di qualità. Anzi. Bisognerebbe, piuttosto, scegliere un sistema e contribuire in modo che diventi virtuoso, incentivando le promozioni sulle DOP e attuare politiche che sostengano effettivamente il Made in Italy. Quando alcune Regioni nei PSR hanno subordinato l’erogazione dei fondi al fatto che trasformassero la materia prima del territorio, hanno fatto bene. Come produttori dobbiamo fare aggregazione e spingere verso consumi virtuosi, che sostengano il territorio”.

La produzione di latte europea sta crescendo, mentre la domanda mondiale sembra abbastanza stabile. Inoltre, la Cina sembra aver circoscritto le importazioni dall’UE-28 al latte per l’infanzia e l’India punta all’export e non più a produrre solo per il mercato interno. Quali conseguenze prevede e come sostenere il Made in Italy lattiero caseario?

Ettore Prandini – presidente nazionale di Coldiretti

“In un mercato con le produzioni in crescita, la tutela del vero prodotto Made in Italy e del settore lattiero caseario in particolare deve necessariamente passare dalla distintività. La difesa e la valorizzazione delle produzioni DOP e IGP e la certezza della trasparenza con l’indicazione dell’origine in etichetta per i prodotti che non sono tutelati per disciplinare, sono fondamentali per potersi svincolare dall’esclusiva logica della battaglia sul prezzo”.

Quali potrebbero essere i mercati internazionali dove potersi espandere? E con quali prodotti? Le DOP possono essere l’apripista di un paniere più ampio, che comprende anche nuovi prodotti? Quali, ad esempio?

“Aldilà delle buone performance del nostro export lattiero caseario degli ultimi anni, ci sono ancora ampi margini di crescita sui mercati cosiddetti ricchi come Stati Uniti, Gran Bretagna, Cina, ma anche la stessa Europa con un’attenzione particolare ai Paesi del Nord, senza tralasciare la Russia dove continuiamo a pagare gli effetti dell’embargo, sancito con decreto n. 778 del 7 agosto 2014, più volte rinnovato e ancora in vigore, come ritorsione alle sanzioni europee.

Un prodotto con ampi margini di crescita sui mercati esteri è la mozzarella da realizzare con latte italiano

In questo scenario, nel Paese del Cremlino le esportazioni agroalimentari Made in Italy hanno perso complessivamente oltre un miliardo di euro a causa del blocco che ha colpito un’importante lista di prodotti agroalimentari tra cui proprio i formaggi, oltre che frutta e verdura, carne e salumi ma anche pesce, provenienti da UE, Usa, Canada, Norvegia ed Australia. Un prodotto con ampi margini di crescita sui mercati esteri è la mozzarella da realizzare con latte italiano. Si tratta di uno dei prodotti del comparto lattiero caseario più consumati al mondo e al contempo più scopiazzato, spesso con pessimi risultati. Non sottovalutiamo poi i margini di crescita che potrebbero avere tutti quei prodotti che vedono il latte come uno dei componenti come i prodotti da forno, le merendine, gli snack, il gelato industriale”.

Qual è la posizione di Coldiretti sulla Brexit? Teme di più l’etichetta a semaforo, i possibili dazi oppure le difformità in tema di requisiti sanitari o di mancato riconoscimento delle Indicazioni Geografiche?

“Come Coldiretti da tempo diciamo che a pagare il conto della Brexit non deve essere l’agricoltura, che è un settore chiave per vincere le nuove sfide che l’Unione deve affrontare, a cominciare dai cambiamenti climatici. Nel prossimo bilancio dell’UE indebolire l’agricoltura, che è l’unico settore realmente integrato dell’Unione, significherebbe minare le fondamenta della stessa Unione Europea in un momento particolarmente critico per il suo futuro. Il 90% dei cittadini europei, secondo Eurobarometro, sostiene infatti la politica agricola a livello comunitario per il ruolo determinante che essa svolge per l’ambiente, il territorio e salute. Le minacce per il vero Made in Italy agroalimentare arrivano da più parti: tra queste c’è il pericoloso diffondersi di sistemi di informazione fuorviante sulle qualità intrinseche dei prodotti, come ad esempio l’etichettatura a semaforo, che vanno spesso a penalizzare prodotti universalmente riconosciuti per gli effetti benefici sulla salute, se consumati in maniera corretta nel quadro di un’alimentazione diversificata ed equilibrata. Il bisogno di informazioni del consumatore sui contenuti nutrizionali deve essere soddisfatto nella maniera più completa e dettagliata, ma anche con chiarezza, a partire dalla necessità di usare segnali univoci e inequivocabili per certificare le informazioni più rilevanti per i cittadini, mentre sistemi troppo semplificati cercano di condizionare in modo ingannevole la scelta di chi va ad acquistare i prodotti da portare in tavola”.

Il bisogno di informazioni del consumatore sui contenuti nutrizionali deve essere soddisfatto, ma con chiarezza

Ettore Prandini – presidente nazionale di Coldiretti

L’e-commerce sta crescendo. A quali condizioni potrebbe essere un’opportunità per gli allevatori?

“La spesa media sul web degli italiani ha raggiunto i 595 euro a testa all’anno con un aumento dell’8% nell’ultimo anno, con un andamento destinato a modificare l’assetto della distribuzione commerciale tradizionale. Sul podio dei prodotti più acquistati dagli italiani ci sono però l’abbigliamento e i prodotti di bellezza seguiti dalle vacanze e i viaggi e dai giocattoli ed hobbies. Molto distanziato con un importo di 1,2 miliardi di dollari il settore del “food & personal care” che però con un aumento del 15% è quello che fa registrare l’incremento maggiore nell’arco dell’anno. Per il cibo si registra in realtà una polarizzazione nei comportamenti di acquisto con un numero crescente di consumatori che privilegia il rapporto diretto con i produttori come dimostra il successo dei mercati di vendita diretta degli agricoltori dove hanno fatto la spesa almeno una volta al mese 30 milioni di italiani nel 2017 secondo i dati Coldiretti/Ixè per la fondazione Campagna Amica. In quest’ottica si aprono molte opportunità per tutti gli imprenditori agricoli, allevatori compresi”.

Franco Verrascina è presidente di Copagri dal 2009. Dal 3 luglio 2018, inoltre, guida il coordinamento di Agrinsieme, che riunisce Cia-Agricoltori italiani, Confagricoltura, Alleanza delle Cooperative italiane dell’agroalimentare e Copagri, rappresentando oltre i due terzi delle aziende agricole italiane, il 60% del valore della produzione agricola e della superficie nazionale coltivata, con oltre 800mila persone occupate nelle imprese rappresentate.

La produzione di latte europea sta crescendo, mentre la domanda mondiale sembra abbastanza stabile. Quali conseguenze prevede e come sostenere il Made in Italy lattiero caseario?

“È indubbio che negli ultimi dieci anni, a prescindere dalla fine del sistema delle quote latte, la produzione lattiero-casearia comunitaria stia crescendo, e questo avviene soprattutto grazie a un’espansione verso nuovi mercati, tra i quali ci sono certamente quelli del BRICS, ovvero di Brasile, Russia, India, Cina e Sudafrica, i quali rappresentano per l’Europa un’opportunità che bisogna continuare a sfruttare, sia in termini di quantità che di qualità. Negli ultimi anni, infatti, le dinamiche europee stanno mostrando sempre maggiori criticità; nel Nord dell’Europa sembra ci si stia concentrando più sulla quantità, tanto che abbiamo tanto latte per conquistare le commodity di latte in polvere e sottoprodotti proteici, mentre il Sud del Continente, con l’Italia in testa, appare maggiormente concentrato sullo sviluppo della qualità. Riteniamo che, nonostante gli aumenti interni in area BRICS in termini di produzione, i prodotti lattiero caseari italiani possano riscuotere un successo ancora maggiore in termini di sviluppo, visto l’aumento del tenore di vita di queste aree. Questo benessere in aumento, infatti, porterà sempre più spesso i consumatori a ricercare prodotti agroalimentari di qualità, quali appunto le eccellenze lattiero-casearie del nostro Paese”.

L’area geografica che in prospettiva può darci più soddisfazioni è quella del BRICS

Quali potrebbero essere i mercati internazionali dove potersi espandere? Le DOP potrebbero essere l’apripista di un paniere più ampio, che comprende anche nuovi prodotti?

“L’area geografica che sicuramente in prospettiva può darci più soddisfazioni è, come anticipato poco sopra, quella del BRICS, anche se non bisogna trascurare l’America del Nord, così come l’Asia, con gli Emirati Arabi in testa, e l’Oriente.

In questi Paesi tutto il nostro sistema di DOP è all’avanguardia e la continua richiesta di questi ultimi anni lo dimostra. Proprio in questi Paesi, però, nell’ambito di una seria politica che miri allo sviluppo dell’internazionalizzazione, si potrebbe puntare sulla produzione di latte in polvere con determinate caratteristiche, magari per l’infanzia; tale produzione, infatti, sebbene quasi abbandonata da lungo tempo in Italia, potrebbe dare grandi prospettive ai produttori nazionali e comunitari”.

Come potrebbe avvenire questa espansione sui mercati esteri?

“I formaggi duri sono la nostra prima modalità di conquista dei mercati esteri; per questo motivo noi sosteniamo che le politiche di internazionalizzazione vadano migliorate e debbano essere più coraggiose.

In questo senso sostenere e istituire il riconoscimento del Latte “Dop Italia”, come più volte chiesto dalla Copagri, potrebbe rappresentare un aiuto concreto per molti prodotti del segmento formaggi duri italiani 100%, che molta attenzione stanno avendo in questi ultimi due anni. Tale riconoscimento, che non vuole ovviamente andare a condizionare in negativo e togliere valore alla produzione di Grana Padano e di Parmigiano Reggiano, che sono in un certo senso i “principi” dei formaggi italiani nel mondo, servirebbe inoltre a evitare tutte le sperequazioni che ci sono tra le varie Regioni, oltre a soddisfare la “fame di Italia” all’estero”.

Franco Verrascina – Presidente Copagri

L’Olanda ha ridotto il numero di capi e, di conseguenza, la produzione lattiera. Inoltre, per agevolare un percorso di sostenibilità, ha introdotto le quote sui fosfati. Come dovrebbe comportarsi l’Italia?

“L’Olanda è da sempre il paese europeo dove nel settore zootecnico, e in particolare in quelli lattiero caseario e suinicolo, le misure ambientali hanno causato forti criticità. Basti pensare che in un territorio grande meno del doppio di quello della Lombardia vi sono una volta e mezza le vacche di tutta Italia, oltre a milioni di suini.

La Direttiva UE sui nitrati ha quindi obbligato questo Paese a una netta inversione di tendenza sul carico zootecnico, tanto che a livello amministrativo sono state introdotte le quote nitrati, con un mercato in continua ascesa speculativa, che ha svantaggiato gli allevatori con uno scarso capitale-terra; basti pensare, ad esempio, al fatto che il costo per sostenere lo smaltimento dei nitrati è di migliaia di euro all’anno per ogni bovina adulta, con le immaginabili conseguenze che questo comporta per le stalle di medio-grandi dimensioni. In Italia, tranne in alcune particolari zone della Pianura Padana, non si registrano particolari problematiche. Possiamo quindi rivendicare con forza il grande lavoro verso la sostenibilità ambientale e il benessere animale che i nostri produttori stanno sviluppando negli ultimi anni, tant’è che oggi tale fattore è tra i più premianti in tutte le aree a produzione DOP, requisiti richiesti nei disciplinari”.

Il benessere animale al giorno d’oggi è purtroppo un grande costo non riconosciuto dal sistema della catena del valore

Quanto incide il benessere animale nelle stalle da latte? È più un costo o un’opportunità?

“Quanto detto evidenzia come i produttori da molti anni stiano investendo in sostenibilità e benessere animale, anche se questo al giorno d’oggi è purtroppo un grande costo non riconosciuto dal sistema della catena del valore.

Il progetto della Copagri per il riconoscimento del Latte “DOP Italia” va, infatti, proprio nella direzione di costruire filiere e prodotti etici; vogliamo e dobbiamo essere partecipi del sistema virtuoso che fa riferimento all’economia circolare, nel quale i nostri prodotti straordinariamente unici possano essere riconosciuti e valorizzati dal consumatore, non solo italiano ma mondiale”.

Il continente asiatico conta la maggiore popolazione mondiale con due enormi realtà, India e Cina, opposte per quanto riguarda i consumi di latte, ma sempre più importanti per quanto concerne gli scambi commerciali. Urbanizzazione, classe media giovane in rapido aumento, informatizzazione, globalizzazione, sono una realtà dirompente.

Secondo Fonterra, l’Indianecessiterà di approvvigionarsi dall’estero per far fronte alla richiesta interna

In questo scenario, l’India si distingue fra i paesi asiatici per la presenza nella dieta alimentare di latte e derivati. Questo enorme Paese, al primo posto per la produzione mondiale di latte, presenta attualmente un equilibrio fra produzioni e consumi, però l’evoluzione della domanda lascia prevedere, secondo Fonterra, la necessità di approvvigionarsi dall’estero per far fronte alla richiesta interna. A differenza della Cina, l’import indiano non si concentra sul latte confezionato od in polvere, ma sulla necessità di reperire proteine che, per ragioni culturali e religiose, possono trovare nel latte una origine privilegiata. A riprova di questo, Fonterra esporta in India prodotti quali i derivati del siero, usati in sostituzione delle uova.

Jayen Mehta (General Manager, GCMMF Ltd., Amul) presenta “Amul e le variabili del marketing contemporaneo”

Riguardo alla Cina, la cosiddetta guerra commerciale con gli USA ed i conseguenti dazi di importazione, potranno tradursi in un aumento dei costi per la produzione del latte e dunque del prezzo pagato dal consumatore. Le esportazioni neozelandesi si trovano in vantaggio rispetto a quelle USA che perdono competitività, ma queste dovranno trovare altre destinazioni nel mercato del sud est asiatico, con una competizione accresciuta.

13 Milionidi persone si spostano ogni anno verso le aree urbane (Cina)

In Cina, ogni anno 13 milioni di persone si spostano verso le aree urbane, salgono nella scala sociale e di conseguenza cambiano le abitudini alimentari richiedendo nuovi prodotti con gusti diversi dai tradizionali, come il caffè con l’aggiunta di crema ed eventualmente di formaggi cremosi o gli yogurt al gusto di formaggio. Questo sarà uno stimolo sia per la produzione interna, che aumenta ad un ritmo del 1,7%, sia per le importazioni che continueranno a crescere ad un ritmo superiore al 4%, trainate dalla richiesta di proteine che permettono di valorizzare maggiormente il latte.

Manfredi Minutelli (European Food and Beverages Category Leader, Alibaba Group) presenta “E-commerce, Gateway to China”

Fonterra poi, data la vicinanza col continente asiatico, esporta in Cina anche latte fresco per i piccoli negozi che attuano la distribuzione di vicinato grazie alla crescente digitalizzazione.

Se i paesi asiatici, Cina in testa, sono stati i destinatari principali delle commodity del latte, ora con i rapidi cambiamenti in atto nei vari paesi, compresa l’India, si aprono scenari favorevoli per prodotti a più alto valore aggiunto. Anche in questo caso, l’innovazione è il fattore chiave e l’informatizzazione lo strumento per raggiungere questi grandi mercati.

Florent Courau (General Manager, JD.com 京东 France) presenta “Le dinamiche dell’e-commerce della Cina”

Il governo statunitense (U.S. Department of Agriculture) ha stanziato fino a 12 miliardi di dollari per un programma di sostegno agli agricoltori colpiti dai dazi sull’importazione dei prodotti agroalimentari in risposta alle accise imposte dall’Amministrazione Trump su acciaio ed alluminio. Verranno adottate tre misure:

pagamento diretto ai Produttori;

acquisto per aiuto alimentare;

promozione all’export.

Finanziamento diretto ai produttori USA 0.26$ per 100kg di latte (max 125.000$ per azienda)

Il programma di finanziamento diretto ai produttori(Market Facilitation Program)verrà attivato dal 4 settembre e riguarderà anche latte, mais, soia, sorgo, grano, cotone, maiali. Per il latte sono stati stanziati 127 milioni di dollari e gli allevatori potranno ricevere 0.26 dollari per ogni 100 kg di latte (che corrispondono circa a 0.22€/100kg al cambio attuale), con un massimo di $125.000 per azienda agricola (stesso tetto fissato per le altre produzioni). Il pagamento è basato sulla produzione storica registrata per il Margin Protection Program for Dairy (il sistema USA di protezione dei margini di reddito). Le aziende dovranno essere attive al 1 giugno 2018 e verrà presa a riferimento la produzione massima commercializzata negli anni 2011, 2012, 2013. Il pagamento per i maiali si baserà sul numero di capi in allevamento al 1 agosto 2018.

Sono stati destinati 84.9 milioni di dollari per l’acquisto di latte e derivati

All’ammasso per gli interventi di aiuto alimentare, che comprende anche I programmi alimentari nelle scuole, sono stati destinati 1.2 miliardi di dollari di cui 84.9 milioni di dollari per l’acquisto di latte e derivati.

Il programma di sostegno all’export conterà su 200 milioni di dollari destinati a progetti per identificare ed aprire nuovi mercati. Le domande dovranno essere presentate entro il 2 novembre per erogare i finanziamenti ad inizio 2019.

La National Milk Producers Federation, organizzazione che rappresenta la maggioranza dei produttori di latte, lamenta la scarsità di questi finanziamenti, dato che il pagamento diretto rappresenta il 10% delle perdite totali subite dagli allevatori per i dazi applicati da Messico e Cina.

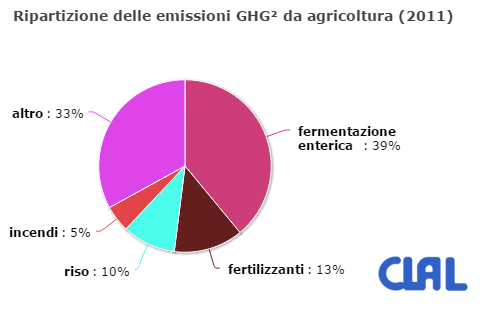

Affermare che produrre carne e latte inquina l’atmosfera come e più del petrolio sembrerebbe un paradosso. Eppure questi sono gli scenari che sempre più frequentemente vengono illustrati. L’ultimo in ordine di tempo è lo studio di GRAIN ed Institute for Agriculture and Trade Policy, organismi USA che operano a livello internazionale.

Le emissioni annuali di gas in atmosfera da parte dei cinque maggiori gruppi mondiali di carne e latte sarebbero paragonabili a quelle provocate dai gruppi petroliferi

Lo studio ha misurato le emissioni in atmosfera da parte della filiera produttiva dei 35 maggiori gruppi mondiali di carne e latte, esaminando i loro progetti per contrastare il cambiamento climatico. Ne risulta che le emissioni annuali di gas in atmosfera da parte dei cinque maggiori gruppi mondiali – JBS (carne, Brasile), Tyson (carne, USA), Cargill, Dairy Farmers of America, Fonterra – sarebbero paragonabili od anche superiori a quelle provocate da gruppi petroliferi quali ExxonMobil, Shell, BP.

Con un altro paragone, il totale delle emissioni provocate dalle attività dei venti maggiori gruppi impegnati nella produzione di carne e latte, sarebbero superiori a quelle di intere nazioni come Germania, Francia o Regno Unito.

La maggioranza di tali gruppi non calcola a sufficienza le emissioni di gas effetto serra

Sembra poi che la maggioranza di tali gruppi non calcoli a sufficienza le emissioni di gas effetto serra nell’atmosfera o che lo faccia ma escludendo l’attività della produzione primaria negli allevamenti, che è responsabile dell’80-90% per tali emissioni.

Si tratta di un argomento che rientra a pieno titolo nelle azioni della sostenibilità ed è tanto più importante in quanto la produzione di carne e latte dovrà aumentare significativamente per far fronte alle esigenze alimentari dei prossimi decenni conseguenti all’aumento della popolazione.

Bisognerà prestare la dovuta attenzione a tali rilievi, sempre più numerosi, per l’impatto delle attività zootecniche sull’ambiente. Bisognerà soprattutto adottare pratiche produttive sempre più efficienti, misurabili e verificabili, che siano in grado di rispondere alle esigenze di tutela ambientale, suolo, acque, comunità.