La produzione mondiale di Mais per la stagione 2019-20, che inizierà il 1° Settembre 2019, è stimata al livello record di 1133,78 Mio Tons, in crescita dell’1,3% rispetto alla stagione attuale 2018-19. Con una diminuzione degli stock iniziali ed un aumento dell’utilizzo, gli stock finali sono stimati a 314,71 Mio Tons (-3,4%).

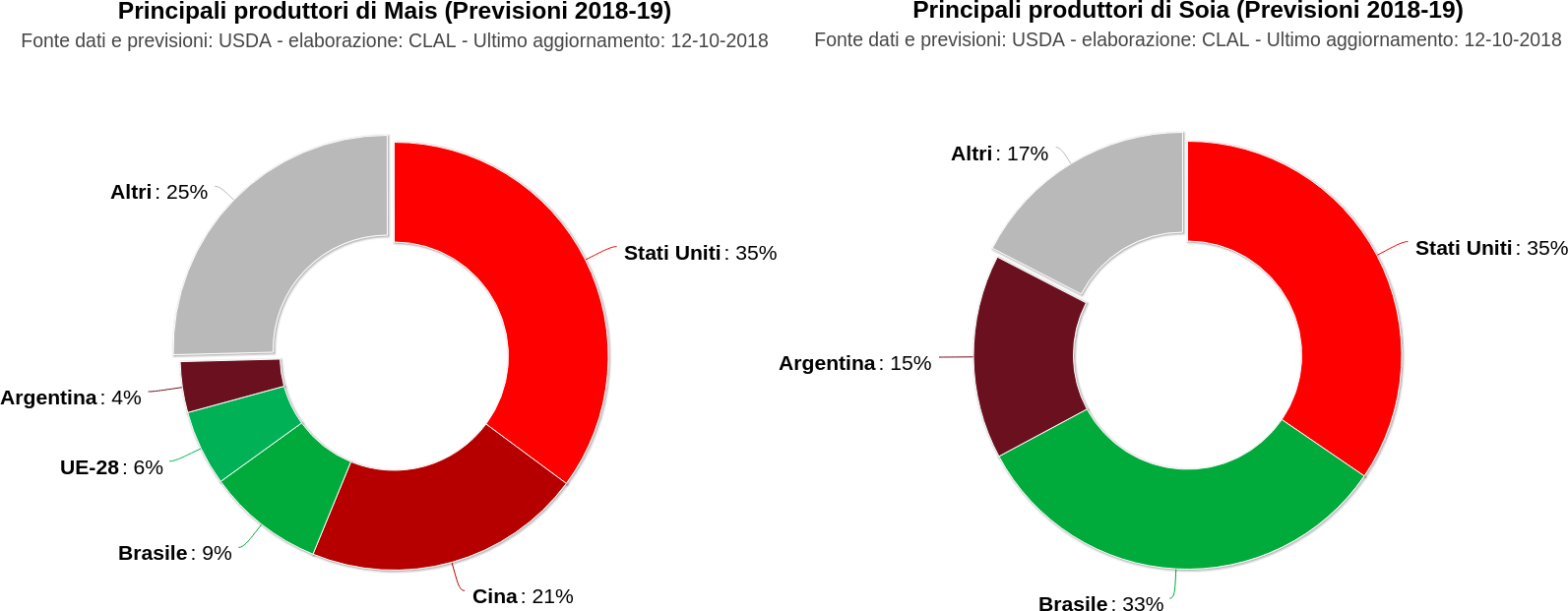

Le previsioni di produzione di Mais nei principali Paesi stimano maggiori raccolti negli Stati Uniti, in Brasile e nell’UE-28, rispettivamente primo, terzo e quarto Paese Produttore. La produzione di Mais in Cina invece è prevista in frenata (1,3%).

Export mondiale

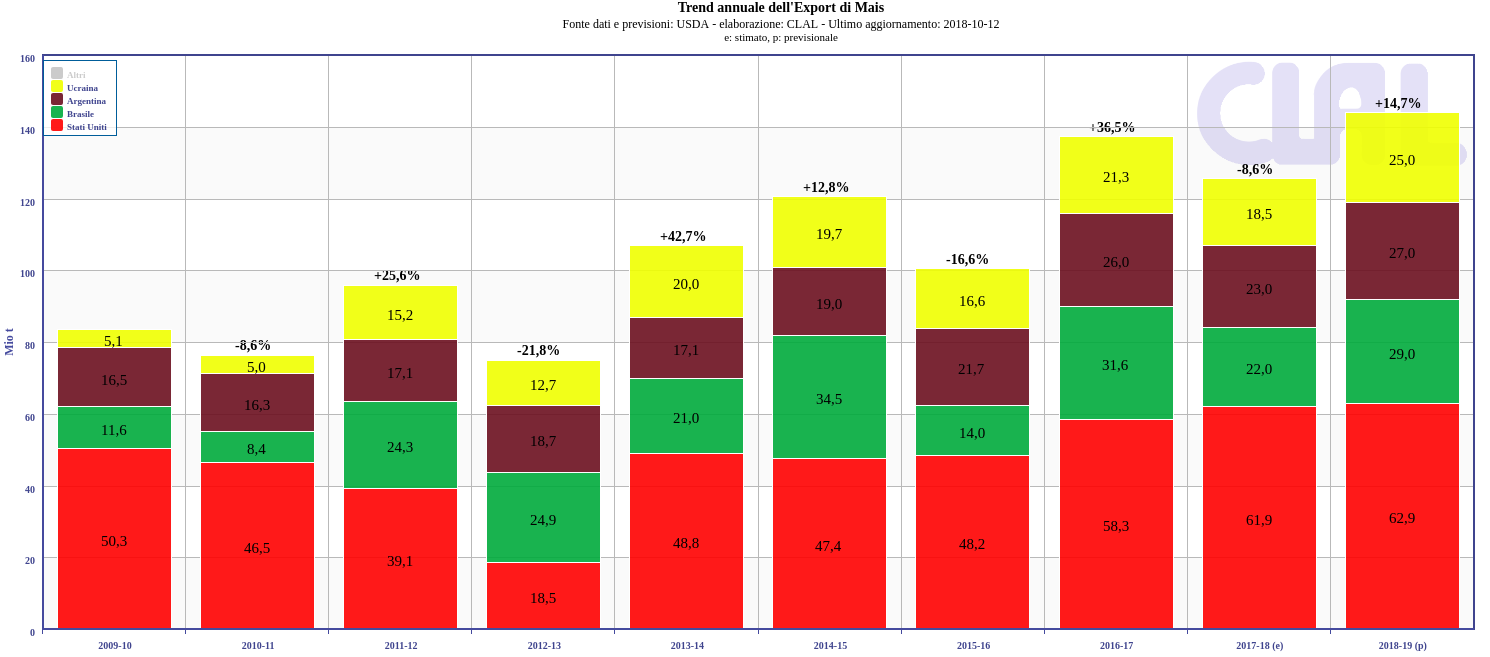

Nella stagione 2018-19, l’export mondiale di Mais è in forte aumento: +14,5%, secondo le stime al 31 Agosto 2019, in considerazione di crescite significative per Brasile, Argentina ed Ucraina. Per la nuova stagione si prevede una stabilità (+0,8%). Le esportazioni statunitensi sono attese in diminuzione per effetto della concorrenza di Brasile ed Argentina.

Import mondiale

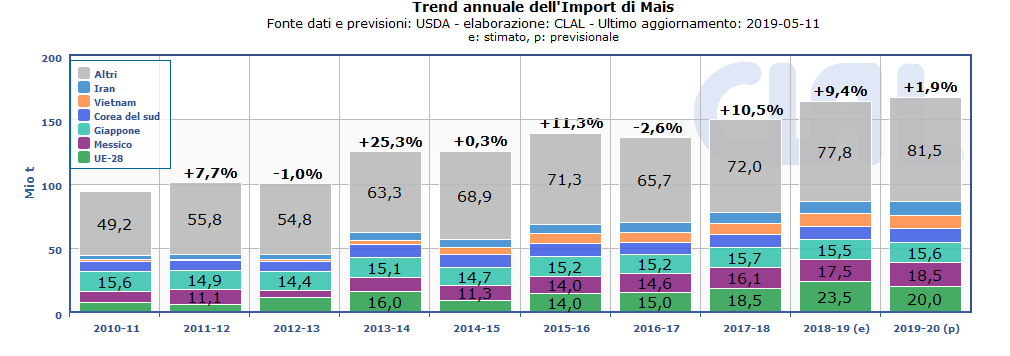

Le maggiori esportazioni sono orientate principalmente in Messico, Corea del Sud, Vietnam ed Iran. L’Unione Europea, principale importatore di Mais, nella nuova stagione 2019-20 dovrebbe ridurre gli acquisti (-14,9%).

Import dell’Italia

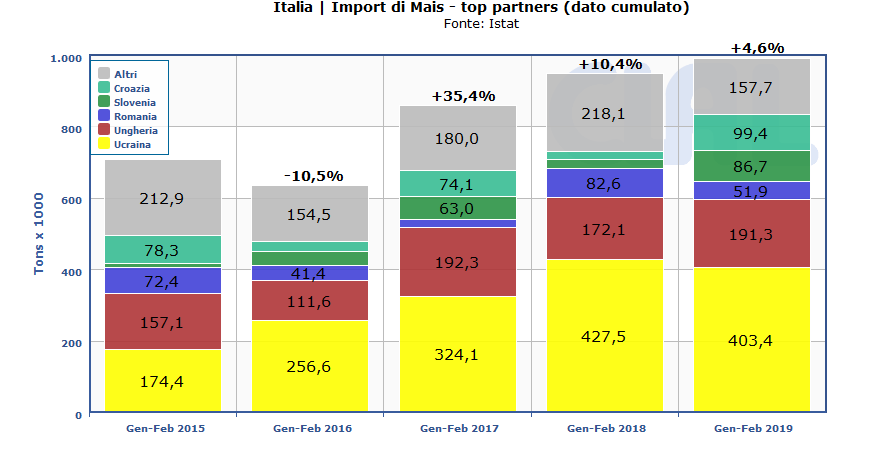

I dati del primo bimestre del 2019 relativi all’import dell’Italia di Mais registrano un aumento complessivo del +4,6% ed evidenziano acquisti in forte crescita da Croazia, Slovenia e Ungheria, che più che compensano una diminuzione dei volumi importati da Ucraina e Romania.

La produzione mondiale di Mais per la stagione 2018-19 è stimata 1107,4 Mio Tons, in aumento rispetto alle previsioni precedenti e superiore del 2,9% rispetto alla stagione passata. In Brasile si prevede un miglioramento della resa dei terreni coltivati nel secondo raccolto, mentre in Argentina ci si attende un aumento delle aree coltivate.

Per gli Stati Uniti, principale produttore mondiale di Mais, si prevede una produzione di Mais pari a 366,3 Mio Tons (-1,3% rispetto alla stagione precedente) ed un minor utilizzo nella produzione di etanolo.

TESEO.clal.it – Produzione di Etanolo negli Stati Uniti

Nel 2018 gli Stati Uniti hanno incrementato l’export verso tutti i principali Paesi acquirenti: Messico, Giappone, Corea del Sud, Colombia e Taiwan. Le previsioni per l’intera annata agraria (Settembre 2018 – Agosto 2019), segnalano un indebolimento dell’export statunitense, riflettendo la concorrenza di Brasile, Argentina e Ucraina.

L’UE-28 è il principale importatore di Mais e dipende sempre di più dalle importazioni provenienti da paesi extra UE. Nel 2018 l’UE ha importato 21,7 Mio Tons di Mais, a fronte di un export pari a 2,2 Mio Tons. La bilancia commerciale segna quindi -19,5 Mio Tons nel 2018, mentre nel 2017 segnava -14,6 Mio Tons.

Le importazioni europee di Mais sono cresciute del +32,4% nel 2018 rispetto al 2017. Il 52% del Mais proviene dall’Ucraina, che ha aumentato l’export verso la UE del +32,8%, con un volume pari a 11,4 Mio Tons. Il Brasile, con una quota del 22%, rappresenta il secondo fornitore (4,8 Mio Tons, +12,5%). Le importazioni europee da Stati Uniti e Canada, al terzo e quarto posto, sono raddoppiate rispetto al 2017.

TESEO.clal.it – Principali esportatori di Mais TESEO.clal.it – Importazioni europee di Mais

La produzione globale di Mais per la stagione 2018-19 è stimata a 1099.61 Mio Tons, invariata rispetto alle stime di Dicembre 2018, infatti la diminuzione attesa negli Stati Uniti (-1.4%) è compensata da maggiori raccolti in Cina (+0.5%), UE-28 (+0.5%) e Argentina (+8.2%), dove le abbondanti piogge degli ultimi due mesi hanno favorito l’incremento delle rese.

La produzione mondiale di Soia è attesa a 360.99 Mio Tons, -2.2% rispetto alle previsioni precedenti, riflettendo riduzioni dei raccolti nei tre principali Produttori di Soia: USA (-1.2%), Brasile (-4.1%) e Argentina (-0.9%), in cui le maggiori rese non bilanciano la diminuzione delle aree coltivate.

Si prevede un calo della resa dei terreni degli Stati Uniti, e la produzione di Mais e Soia dovrebbe diminuire più dei consumi, pertanto gli stock finali sono previsti a -2.6% per il Mais e -4.7% per la Soia. Si rileva una riduzione del Mais utilizzato per l’etanolo.

Argentina +38%export di Mais (outlook 2018-19 rispetto alla stagione precedente)

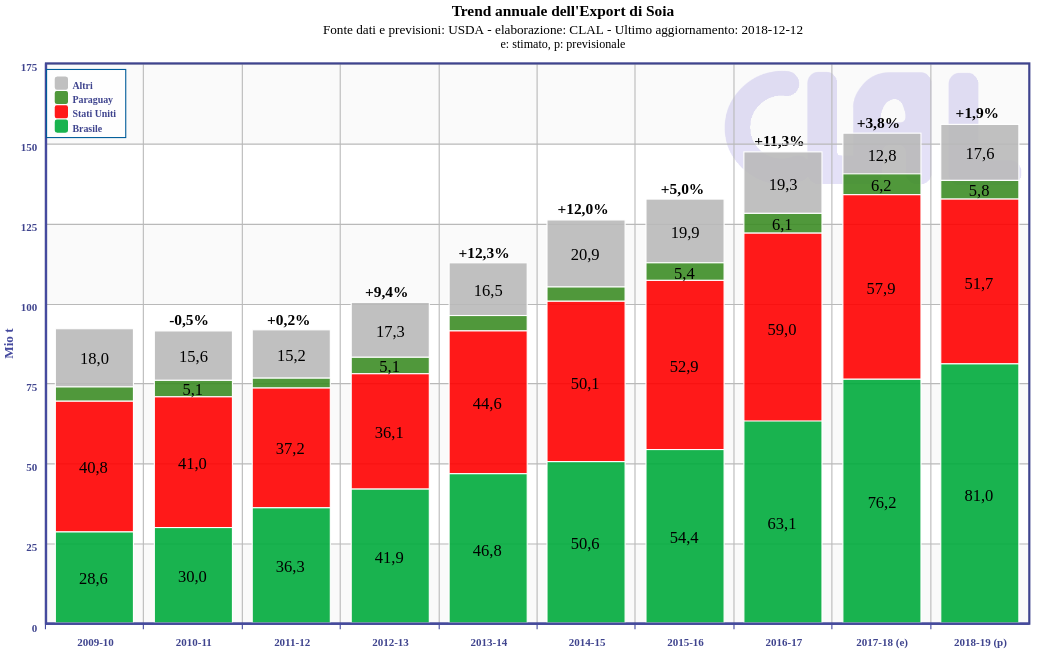

Sul lato dell’export di Mais, per la stagione 2018-19 si attendono livelli record per l’Argentina (29 Mio Tons, +38%) e per l’Ucraina (28.5 Mio Tons, +58%). L’export complessivo è atteso in aumento del +14.4% rispetto alla stagione precedente. L’export di Soia è previsto leggermente superiore (+0.9%), con maggiori esportazioni per Brasile ed Argentina, che bilanciano il calo degli Stati Uniti (-11.9% rispetto alla stagione 2017-18).

Le previsioni sugli stock finali globali di Soia sono state riviste al ribasso, riflettendo le revisioni dei balance sheet storici di Argentina e Brasile, tuttavia il livello resta alto (106.72 Mio Tons).

TESEO.clal.it – L’export mondiale di Mais nella stagione 2018-19 è previsto in forte aumento (+14.4%)

Focus Italia:

Nel periodo Gennaio – Novembre 2018 le importazioni Italiane di Mais sono in aumento (+3.4%), per un volume totale di oltre 5 milioni di tonnellate. Le importazioni Italiane di Soia hanno superato 1.4 milion di Tons, +15.4% rispetto al medesimo periodo dell’anno precedente.

Italia – Import di Mais e Soia: principali fornitori

In Gennaio 2019 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è aumentato rispetto a Dicembre 2018 (+0.52%). La prima metà di Febbraio mostra invece una diminuzione del 1.58%.

L’indicatore Milk:Feed Radio di Gennaio registra ancora un aumento: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1,67 kg di Alimento Simulato.

Italia – Alimento simulato e Latte alla stalla in Lombardia

CLAL Slideshow - Mais e Soia - FEB19

Mais & Soia - Febbraio 2019: Report di aggiornamento sui prezzi, i dati di produzione ed il Trade globale.

pdf 2 MB |618 clicks

È un settore cruciale per l’agricoltura, una cerniera fra zootecnia e industria. La mangimistica oggi ha di fronte molteplici sfide, dai cambiamenti climatici alla sostenibilità, dalla sicurezza alimentare alla qualità igienico-sanitaria. Ne abbiamo parlato con Marcello Veronesi, presidente di Assalzoo, l’associazione di rappresentanza delle industrie mangimistiche, aderente a Confindustria.

Marcello Veronesi – Presidente Assalzoo

I cambiamenti climatici influiscono sempre di più sulla produzione dei mangimi. Quali soluzioni si devono adottare in campo e nella fase di trasformazione e quanto incide sui costi?

I cambiamenti climatici rappresentano un’incognita con cui il settore agricolo deve confrontarsi ad ogni annata. Un settore come il nostro, fortemente dipendente dalla produzione di cereali e semi oleosi risente in modo importante di quelli che possono essere gli effetti dei cambiamenti climatici sulla produzione, esponendolo così alla volatilità dei prezzi.

Se penso all’andamento meteoclimatico degli ultimi anni in Italia è evidente che l’agricoltore è esposto ad una incertezza e ad un rischio costante. Risulta fondamentale l’applicazione delle buone pratiche agricole, ma occorre anche mettere a disposizione dei nostri agricoltori gli strumenti per far fronte alle nuove sfide imposte dai cambiamenti climatici: fitosanitari, capacità di irrigazione e soprattutto sementi sviluppate per far fronte a problematiche specifiche del nostro territorio. Attualmente la grossa problematica che stiamo vivendo è legata alla disponibilità e alla qualità del mais, le semine sono in calo ed è più che comprensibile considerate le difficoltà cui l’agricoltore deve far fronte per gestire il fenomeno micotossine.

Occorre mettere a disposizione dei nostri agricoltori gli strumenti per affrontare le nuove sfide imposte dai cambiamenti climatici

Non è così immediato quantificare i costi, occorrerebbe fare una analisi distinta per tipologie di problemi. A titolo di esempio l’Italia, un tempo autosufficiente per il mais, lo scorso anno ha importato un quantitativo di mais per un controvalore di circa 1 miliardo di euro. Un valore che come “Sistema Italia” preferiremmo remunerasse i nostri agricoltori.

L’assenza di accordi internazionali o il rischio di dazi che riflessi avrà sulle commodity?

L’Italia è un paese fortemente deficitario. Il comparto food-feed importa oltre il 50% del suo fabbisogno, pertanto l’approvvigionamento dall’Europa o da Paesi Terzi è di importanza strategica, se non addirittura vitale. Per noi il mercato unico a livello europeo e gli accordi commerciali di libero scambio sono fondamentali. Mettere in discussione gli accordi determinerebbe barriere tariffarie che, aumentando il costo delle materie prime, costituirebbe un handicap dal punto di vista della competitività delle nostre produzioni.

Il mercato unico europeo e gli accordi di libero scambio sono fondamentali

Ancor più subdole le cosiddette barriere non tariffarie che di fatto possono avere ricadute molto pesanti sino alla mancata disponibilità del prodotto. Un paio di esempi su tutti: la presenza di residui di fitosanitari superiori ai limiti imposti dalla UE e la presenza di eventi GM non ancora autorizzati in Europa, ma coltivati in altre parti del mondo, comportano il rischio di bloccare l’importazione da interi Stati o continenti. Su quest’ultimo punto la situazione potrebbe divenire ancor più difficile alla luce della sentenza della Corte di Giustizia europea secondo cui i prodotti ottenuti con le New Breeding Techniques (NBT) dovranno seguire il medesimo processo autorizzativo degli OGM, a differenza di quanto sta avvenendo in altri Stati.

Inutile e controproducente demonizzare alcuni accordi internazionali perché non tutelano il 100% di prodotti nazionali: guardiamo, piuttosto, all’aspetto positivo ossia che tutelano una parte importante del nostro Made in Italy.

Quali saranno le linee guida del suo mandato? Quali sono le prospettive di Assalzoo?

Sto strutturando il mio mandato per ridare la giusta centralità e dignità al nostro settore. Un settore che è legato a doppia mandata al nostro comparto agricolo e che rappresenta un partner fondamentale per raggiungere la competitività del settore zootecnico.

Le parole d’ordine della mangimistica di domani sono: sostenibilità, sicurezza e visione comune.

Occorre ridurre al minimo le distorsioni di mercato e garantire la sicurezza alimentare lavorando sul nostro tessuto imprenditoriale, per coinvolgerlo e sensibilizzarlo a guidare l’innovazione che ci permetterà di garantire anche produzioni più sostenibili. Un lavoro di squadra lungo tutta la filiera per salvaguardare e proteggere i nostri prodotti alimentari.

Cosa ritiene prioritario nella discussione della Pac 2021-2027? Quali sono le richieste di Assalzoo?

In vista della discussione della nuova PAC, Assalzoo auspica che il governo italiano garantisca una costante presenza ai tavoli di trattativa a Bruxelles. Considerata l’importanza strategica del settore agricolo è fondamentale che il bilancio destinato alla PAC non subisca ulteriori tagli.

Assalzoo ritiene che occorrerebbe agire su 4 punti:

rivedere il sistema diaiuti all’agricoltore per fare fronte agli oneri aggiuntivi richiesti dall’UE sul rispetto di parametri sempre più severi in termini di sicurezza alimentare, qualità igienico-sanitaria, benessere animale, condizionalità ambientale, lavoro, ecc. Parametri che rischiano di creare seri problemi di competitività rispetto ai Paesi terzi. In questo caso è certamente utile ipotizzare forme di aiuto accoppiato alla reale produzione e specificamente mirate al perseguimento degli adempimenti richiesti;

prevedere misure di gestione del rischio, con l’introduzione di sistemi di assicurazione per proteggere il reddito;

promuovere un programma coordinato di ricerca in agricoltura; fondamentale, accanto ai Big Data, all’Agricoltura di Precisione, è l’utilizzo delle nuove biotecnologie, ampiamente accessibili anche ai centri di ricerca pubblica, per migliorare le produzioni, garantendo la loro sostenibilità economica e ambientale, nonché la tutela della specificità di molte produzioni tradizionali tipiche;

favorire una forte semplificazione per l’accesso alle misure della Pac oggi eccessivamente complessa, burocratizzata e costosa, con tempi incerti dei pagamenti e con oneri che spesso superano i benefici.

Marcello Veronesi – Presidente Assalzoo

Si sta diffondendo in Pianura Padana l’alimentazione a secco per la produzione di latte fieno? Quale sviluppo prevede e quali altri cambiamenti investiranno la zootecnia da latte nei prossimi anni?

La definizione latte di solo fieno è delle produzioni dell’Alto Adige, mentre a livello nazionale per latte e fieno intendiamo un’alimentazione a secco costituita da fieni e mangimi composti, senza utilizzo di insilati.

Il loro crescente utilizzo a scapito dell’insilato è funzionale all’obiettivo principale dei nostri allevatori: la qualità del latte. La maggior parte del latte prodotto in Italia è destinato a produzione casearie di eccellenza Parmigiano Reggiano, Grana Padano ma anche Gorgonzola, Taleggio, Provolone, Asiago e molti altri.

La diffusione dell’alimentazione a secco dipende da diversi fattori che nelle diverse tipologie aziendali indirizzano verso questa scelta.

L’alimentazione a secco presenta vantaggi tecnologici ed economici:

da un punto di vista nutrizionale è più costante e rispetta maggiormente le esigenze fisiologiche della vacca;

favorisce le tradizionali attitudini casearie del latte (non è un caso che nella produzione del Parmigiano Reggiano gli insilati siano proibiti) e permette di ottenere prodotti migliori dal punto di vista organolettico;

semplifica moltissimo l’organizzazione aziendale e di conseguenza riduce i costi di produzione;

permette in molte realtà di liberare parte del terreno destinato alla produzione degli insilati destinandolo a colture più remunerative.

Che risposta sta dando Assalzoo (e la sua azienda) al tema della sostenibilità?

Per quanto riguarda la sostenibilità ambientale, per ora Assalzoo ha puntato molto su conoscenza e formazione: il nostro Comitato Scientifico per l’Innovazione ha collaborato con l’Associazione scientifica per le Produzioni Animali (ASPA) raggiugendo la pubblicazione di due testi sulla sostenibilità ambientale e l’allevamento. Una importante raccolta di principi ed analisi delle singole filiere sulla base di dati italiani.

Per troppo tempo si è parlato di sostenibilità, di impronta ambientale senza avere una metodologia di calcolo condivisa ed univoca, lasciando troppo spazio a strumentalizzazioni. Assalzoo ha lavorare a livello europeo con FEFAC, la nostra Federazione europea, raggiungendo l’approvazione, da parte della Commissione europea, del cosiddetto PEFCR ossia i Criteri per la valutazione di impatto ambientale di prodotto, che, finalmente, stabiliscono regole uniche, condivise e riconosciute dalle autorità. Adesso vi sono i presupposti per passare ad una fase più operativa.

Il settore mangimistico e la Sostenibilità

Ritengo importante sottolineare che il settore mangimistico è da anni, fin dalla sua nascita, impegnato a valorizzare i sottoprodotti dell’industria alimentare, si pensi, ad esempio, al legame con il settore molitorio, siamo un settore che ha precorso il concetto di economia circolare. Senza dimenticare l’impegno profuso dall’industria mangimistica per studiare formule bilanciate e specifiche sempre più performanti che hanno permesso di migliorare notevolmente gli indici di conversione e la produzione di latte rendendo gli allevamenti più sostenibili e riducendone l’impatto ambientale.

La produzione mondiale di Mais è prevista, per la stagione 2018-19, a 1.099,9 Mio Tons, +0,1% rispetto alle stime di Novembre, riflettendo maggiori raccolti attesi in Ucraina (con una produzione record di 35 Mio Tons) e Unione Europea, in particolare in Romania.

Negli Stati Uniti i dati più recenti sulla produzione di etanolo evidenziano una diminuzione, pertanto si prevede un minor impiego del Mais. A fronte di produzione ed export invariati, si attende una crescita degli stock finali (45,2 Mio Tons) rispetto alle previsioni precedenti.

La produzione globale di Soia è prevista a 369,2 Mio Tons, in aumento di +0,5% rispetto alle stime di Novembre 2018. L’incremento è dovuto soprattutto ad una maggiore produzione attesa in Brasile, secondo Paese Produttore: +1,2% rispetto alle previsioni del mese scorso e +1,4% rispetto alla stagione precedente, grazie a condizioni climatiche favorevoli nella Regione Centro-Ovest.

Brasile +6.3%export di Soia (outlook 2018-19 rispetto alla stagione precedente)

L’offerta competitiva del Brasile determina un aumento delle esportazioni di Soia: +5,2% rispetto alle stime precedenti, +6,3% rispetto alla stagione 2017-18. Diminuiscono, di conseguenza, le esportazioni di Argentina, Canada e Paraguay, che aumentano il proprio livello di stock.

I magazzini finali USA sono confermati al livello record di 26 Mio Tons, date le stime invariate per produzione e export di Soia degli Stati Uniti.

WORLD | Principali Esportatori di Soia – Trend annuale

Nel periodo Gennaio – Settembre 2018 le importazioni Italiane di Mais sono in aumento (+4%), per un volume totale di circa 3.9 milioni di tonnellate. Le importazioni Italiane di Soia si attestano hanno superato 1 milione di Tons, +7.6% rispetto al medesimo periodo dell’anno precedente.

Italia | Import di Mais e Soia

In Novembre 2018 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è diminuito rispetto a Ottobre 2018 (-0.84%). La prima metà di Dicembre mostra invece un incremento dello 0,6%.

L’indicatore Milk:Feed Radio di Novembre registra un aumento: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1,58 kg di Alimento Simulato.

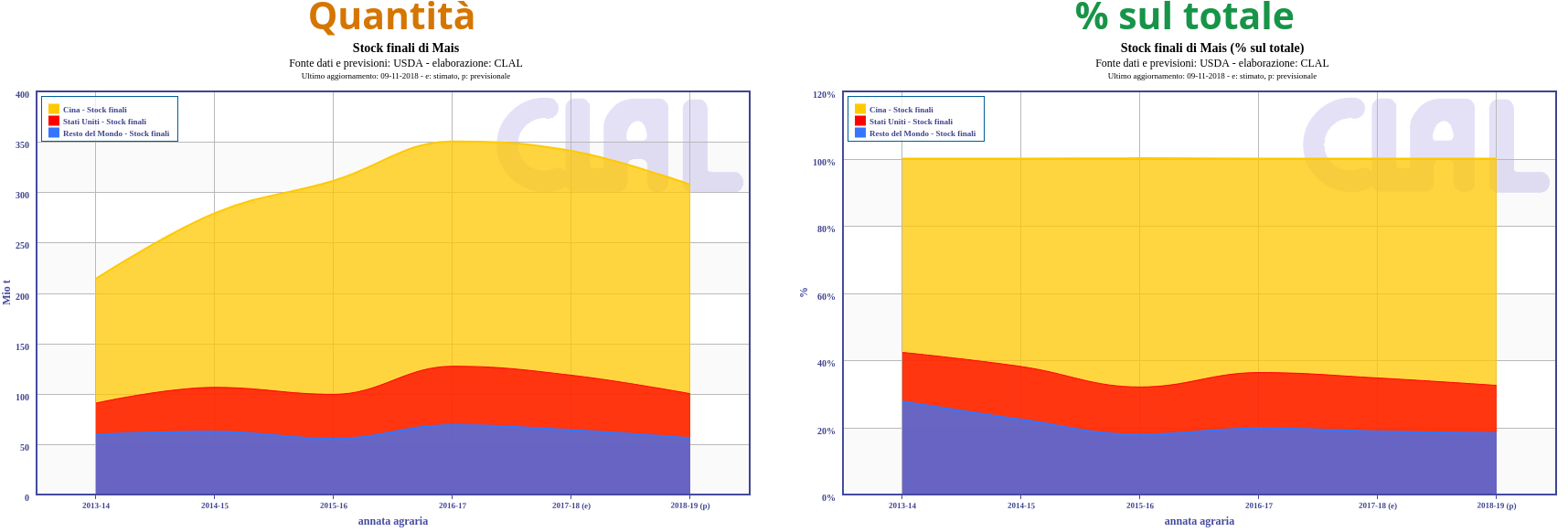

68%degli stock di Mais sono detenuti dalla Cina (Previsione 2018-19)

L’istituto statistico cinese NBS ha divulgato una sostanziosa revisione dei dati degli ultimi 10 anni relativi all’offerta di Mais della Cina. Per la stagione 2018-19 gli stock iniziali dovrebbero attestarsi a 223 Mio Tons (+180% rispetto alle previsioni di Ottobre 2018), e gli stock finali a 207 Mio Tons (+255%). Secondo queste informazioni, la quota di stock di Mais detenuta dalla Cina è del 68% a livello mondiale (seguita da una quota USA del 14%).

Gli stock globali di Mais riflettono questa revisione e sono stimati a 308 Mio Tons, +93% rispetto alle stime del mese scorso. Gli stock USA, invece, sono previsti in diminuzione (-4,2%).

Se si esclude la Cina, la produzione mondiale è pressoché stabile, infatti maggiori produzioni in Argentina, Kenya, Russia e Moldavia bilanciano le diminuzioni attese in UE (in particolare in Ungheria, Polonia e Germania) e in USA (-1%, a causa della minore resa).

La produzione mondiale di Soia, per la stagione 2018-19, è stimata in diminuzione (-0,5%) se confrontata con le stime del mese scorso. Maggiori raccolti in Cina, India e Ucraina sono parzialmente compensati da una riduzione delle produzioni negli Stati Uniti e in Argentina.

Per gli Stati Uniti si prevede una riduzione di 1 bushel/acro della resa dei terreni e una conseguente riduzione della produzione dell’1,9%.

Il Sud America orienterà l’export di Soia verso la Cina

L’export statunitense di Soia risente delle minori importazioni cinesi, a causa delle imposizioni dei dazi doganali in Cina,e le previsioni registrano -7,8%. La Cina, infatti, importerà meno Soia (-4,4%). Per la seconda parte dell’anno, si prevede che l’export USA di Mais si orienti verso altri mercati, e che il Sud America si orienti verso la Cina.

L’export di Mais degli Stati Uniti è influenzato dalla concorrenza dell’Ucraina ed è stimato a 62 Mio Tons (-1%).

Nel periodo Gennaio – Agosto 2018 le importazioni di Mais Italiane sono in aumento per un volume di circa 3,6 milioni di tonnellate. Le importazioni Italiane di Soia si attestano oltre 1 milione di Tons, +1,9% rispetto al medesimo periodo dell’anno precedente.

Italia | Import di Mais e Soia

In Ottobre 2018 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è stabile rispetto a Settembre 2018 (+0,2%). La prima metà di Novembre mostra invece una diminuzione del 0,59%. L’indicatore Milk:Feed Radio di Settembre registra un aumento: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1,55 kg di Alimento Simulato.

La produzione globale di Mais per la stagione 2018-19 è prevista in lieve diminuzione (1068.3 Mio Tons, -0.1%) rispetto alle stime formulate a Settembre, ma si mantiene superiore alla stagione precedente (+2.8%). La produzione mondiale di Soia, invece, è confermata al livello record di 369.5 Mio Tons, +9.5% rispetto alla stagione 2017-18.

Negli Stati Uniti si registra una riduzione delle rese per il Mais e delle aree coltivate per la Soia, determinando una minore produzione delle due colture rispetto alle previsioni precedenti (Mais: -0.3%, Soia: -0.1%). Nonostante la diminuzione della produzione, l’offerta di Mais è attesa ancora a livelli record, dato l’aumento degli stock iniziali.

Si prevede per i 4 principali esportatori di Mais (Stati Uniti, Brasile, Argentina e Ucraina) un aumento dell’export nella stagione 2018-19, che complessivamente accresceranno le proprie esportazioni del 14.7% rispetto alla stagione 2017-18. L’export USA è favorito da un prezzo competitivo e da una riduzione dell’export della Russia.

Per i 2 principali esportatori di Soia (Brasile e Stati Uniti) si preannunciano minori esportazioni nella stagione 2018-19, rispetto alla stagione precedente, tuttavia l’Argentina dovrebbe compensare il calo, ripresasi dalla siccità dell’annata passata.

Produzione Globale di Mais e Soia | Principali player e share sul totale

Nel periodo Gennaio – Luglio 2018 l’Italiaha aumentato le importazioni di Mais del +3.3%, ad un livello di circa 3300 t. Le diminuzioni registrate per Ungheria e Austria sono bilanciate da aumenti per Francia e Romania. Le importazioni Italiane di Soia si attestano a circa 950 t, +1.6% rispetto al medesimo periodo dell’anno precedente.

Italia | Import di Mais e Soia

In Settembre 2018 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è diminuito rispetto ad Agosto 2018. La prima metà di Ottobre mostra un aumento del +0.6%. L’indicatore Milk:Feed Radio di Settembre continua registrare un aumento: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1.55 kg di Alimento Simulato.

La produzione globale di Mais e Soia per la stagione 2018-19 è prevista in aumento rispettivamente di +0.7% (1.069 Mio T) e +0.6% (369.32 Mio T), rispetto alle stime di Agosto 2018.

Negli Stati Uniti, principale produttore mondiale di Mais e Soia, le stime della resa dei terreni sono superiori, riflettendosi in una crescita dei raccolti: +1.6% per Mais e +2.3% per Soia.

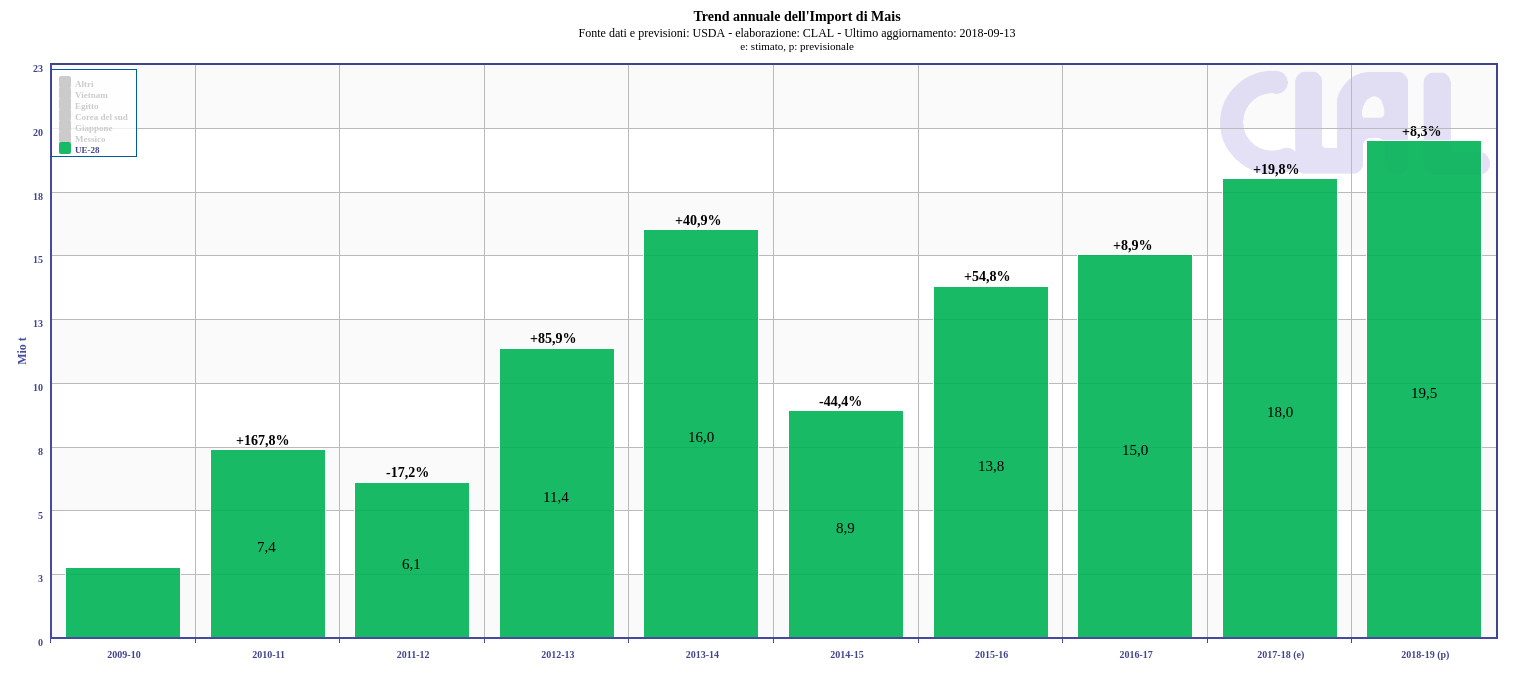

+8.3%Import di Mais UE-28 (Previsione 2018-19)

La produzione di Mais è attesa in aumento anche nell’Unione Europea, soprattutto in Romania, Bulgaria, Ungheria e Francia. Si attende una crescita della domanda dell’UE, principale importatore di Mais con una quota del 13%, per cui le importazioni dovrebbero incrementare di +8.3% rispetto alla stagione 2017-18.

Trend annuale dell’import di Mais in UE-28

Per la Cina, quarto produttore mondiale di Soia, si stima un aumento della produzione di Soia di +3.4% ed una riduzione delle importazioni di 1 Mio T (che si attestano quindi a 94 Mio T), a fronte di un rallentamento della domanda di proteine, ridimensionando le aspettative di importazioni record stimate a Maggio 2018.

Gli stock globali di Mais sono stimati a 157.03 Mio T, in aumento rispetto alle precedenti previsioni, ma inferiori rispetto alle cinque stagioni precedenti. Si prevede un incremento anche per gli stock globali di Soia, stimati al livello record di 108.26 Mio T.

Nel periodo Gennaio – Giugno 2018 le importazioni di Mais Italiane sono stabili per un volume di circa 2,9 milioni di tonnellate. Le importazioni Italiane di Soia si attestano oltre le 800 mila tons, +1.2% rispetto al medesimo periodo dell’anno precedente.

Italia | Import di Mais e Soia – principali fornitori

In Agosto 2018 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è aumentato rispetto a Luglio 2018. La prima metà di Settembre mostra invece una diminuzione del 3.5%. L’indicatore Milk:Feed Radio di Agosto registra un aumento: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1.49 kg di Alimento Simulato.

La produzione globale di Mais e Soia per la stagione 2018-19 è prevista in aumento rispetto alle stime formulate a Luglio, riflettendo la maggior offerta attesa negli Stati Uniti, principale produttore mondiale di Mais e attualmente anche di Soia. A livello mondiale, si prevede una produzione di 1061 Mio t di Mais e 367 Mio t di Soia, rispettivamente +0.6% e +6.4% rispetto alle stime formulate a Luglio.

Si stima che negli USA l’offerta di Mais crescerà più dell’utilizzo

Negli Stati Uniti,la crescita attesa è di +2.5% per il raccolto di Mais e +2.1% per il raccolto di Soia. A seguito di sondaggi sulle rese dei terreni, è previsto un aumento in molti Stati del Corn Belt: Illinois, Indiana, Nebraska, Ohio, Dakota del Nord e Dakota del Sud. Si stima che l’offerta di Mais crescerà più dell’utilizzo. Anche l’export è atteso in crescita, vista la minor concorrenza del Brasile, dove la produzione è attesa in diminuzione (-1.6%) riflettendo le minori aspettative per il secondo raccolto.

Per la stagione 2018-19 si prevedono le seguenti rese dei terreni statunitensi:

Mais: 178.4 bushels per acro (11.33 tons per ettaro)

Soia: 51.6 bushels per acro (3.51 tons per ettaro)

-2.8%Produzione di Mais UE (Previsione 2018-19)

La produzione di Mais in UE è in diminuzione (-2.8% rispetto alle previsioni del mese scorso), a causa di raccolti minori in Germania e Francia, parzialmente bilanciati da aumenti in Romania e Bulgaria.

Le importazioni europee di Mais sono attese a livelli record (18 Mio t).

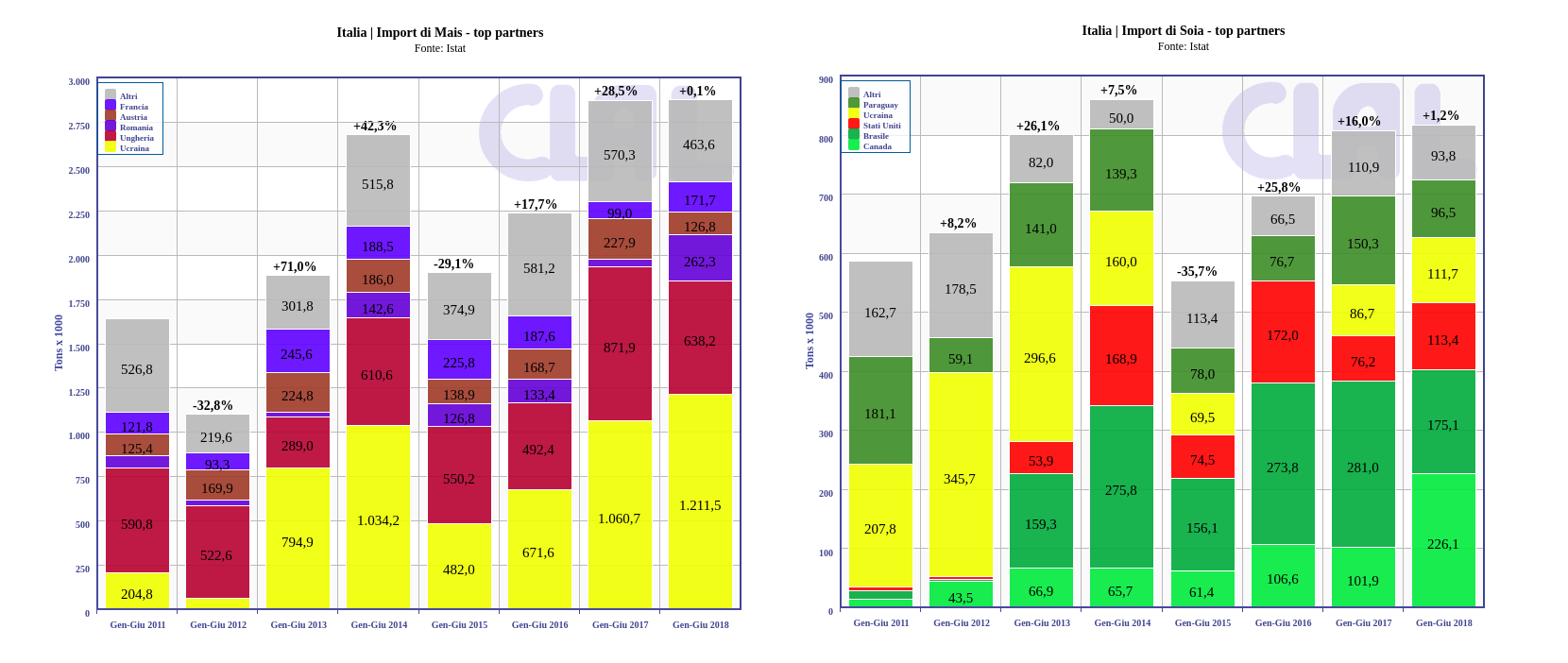

Nel periodo Gennaio – Maggio 2018 l’Italiaha aumentato le importazioni di Mais del +4.4%, ad un livello di circa 2500 t. L’Ucraina è il principale fornitore dell’Italia, seguito dall’Ungheria, che però registra una riduzione del -25.7% rispetto allo stesso periodo del 2017. Le importazioni Italiane di Soia si attestano a 719 t, +12% rispetto al medesimo periodo dell’anno precedente. Quest’anno, il Canada si sta rivelando il principale fornitore di Soia, più che raddoppiando i volumi esportati in Italia (+105%).

Italia | Import di Mais e Soia – principali fornitori

In Luglio 2018 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è diminuito rispetto a Giugno 2018. La prima metà di Agosto mostra un aumento del +2.7%. L’indicatore Milk:Feed Radio di Luglio registra una ripresa: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1.45 kg di Alimento Simulato.

La produzione globale per la stagione 2018-19 è in aumento sia per il Mais sia per la Soia, rispettivamente a 1054.3 Mio t (+0.2% rispetto alle stime di Giugno) e 359.5 Mio t (+1.2%).

La produzione di Mais è in aumento negli USA (361.5 Mio t, +1.4%), date le maggiori aree coltivate, e in UE-28 (61.5 Mio t, +0.8%). Questi aumenti compensano le riduzioni stimate per Canada e Russia, a seguito di minori aree coltivate e rese dei terreni.

La produzione di Soia è in crescita nei maggiori paesi produttori: rispettivamente +0.7% (117.3 Mio t) e +2.1% (120.5 Mio t) negli USA e in Brasile, entrambi per maggiori aree coltivate, +1.8% in Argentina (57 Mio t) e +2.8% in Cina (14.5 Mio t).

-10.9%Export di Soia USA (Previsione 2018-19)

La previsione per il trade globale di Mais mostra una riduzione dell’export dalla Russia, compensata da un aumento dell’export dagli Stati Uniti (56.5 Mio t, +6%) che riflette le aspettative di una minore competizione da Argentina e Brasile. L’export di Soia è in diminuzione per gli USA (55.5 Mio t, -10.9%), riflettendo l’impatto dei dazi di importazione Cinesi. Nonostante la perdita di quote di mercato in Cina, l’export di Soia dagli USA si mantiene in altri mercati, con i bassi prezzi che ne sostengono la domanda.

Questa diminuzione è parzialmente bilanciata dalle maggiori aspettative per il Brasile (75 Mio t, +2.9%), dove le aree coltivate sono stimate in aumento, conmaggiori prezzi attesi a seguito del crescente trade con la Cina.

+12.9%Stock Globali di Soia (Previsione 2018-19)

Gli stock mondiali di Maissono in diminuzione rispetto al mese precedente (152 Mio t, -1.8%), con maggiori riduzioni in Cina, UE-28, Messico e Stati Uniti, dato il maggior utilizzo interno. Sono in aumento gli stock di Soia (98.3 Mio t, +12.9%), riflettendo principalmente l’aumento negli USA (15.8 Mio t, +50.6%).

I dazi imposti dalla Cina sulla Soia USAsi stima possano causare unaumento dei prezzi della Soia in Cina e una minore crescita del consumo di proteine. Si prevede inoltre che la riduzione della domanda e il prelievo annuale dalle scorte in Cina comportino una riduzione della macinazione e un calo delle importazioni a 95 Mio t.

WORLD | Principali Esportatori di Soia – Trend annuale

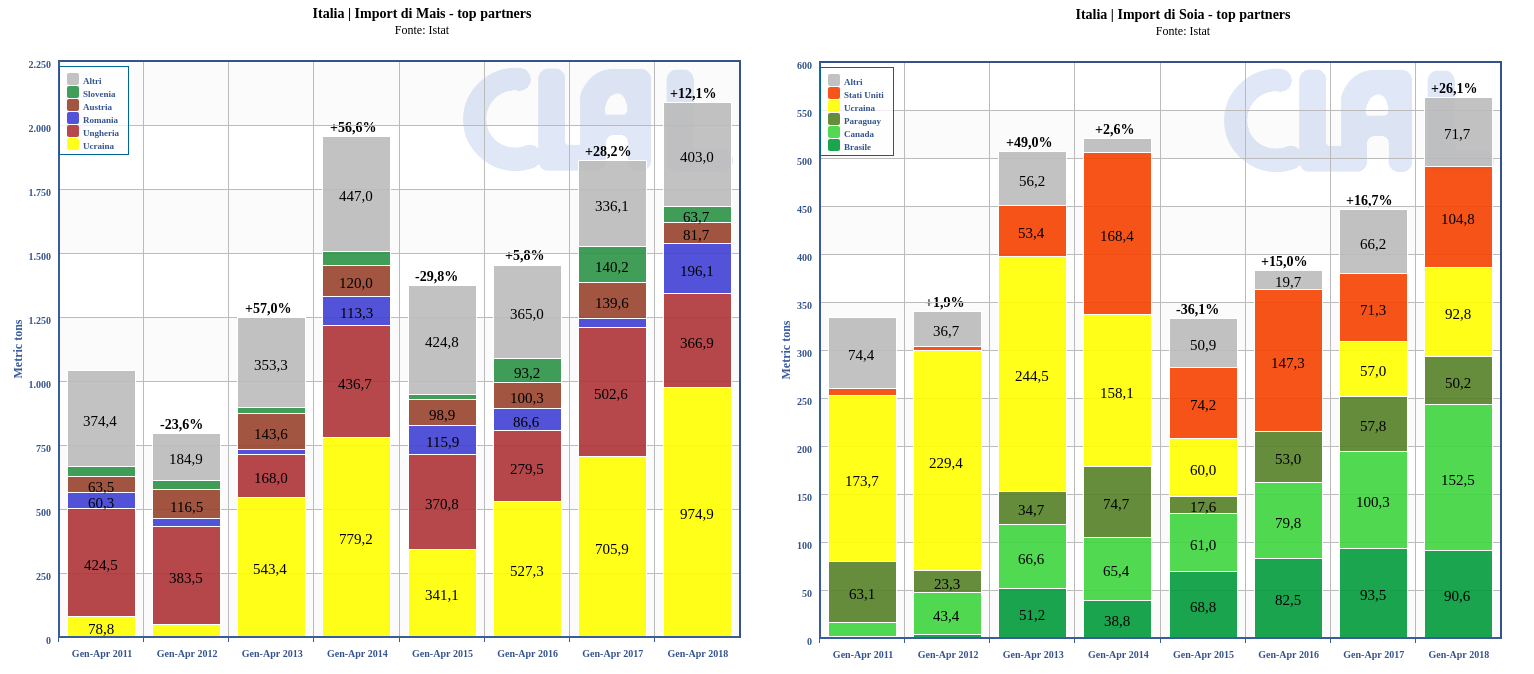

Nel periodo Gennaio – Aprile 2018 l’Italiaha aumentato le importazioni di Mais del +12.1%, ad un livello di circa 2100 t. Le importazioni Italiane di Soia si attestano a 562 t, +26% rispetto al medesimo periodo dell’anno precedente.

Italia | Import di Mais e Soia – principali fornitori

In Giugno 2018 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è diminuito rispetto a Maggio 2018. La prima metà di Luglio mostra un’ulteriore diminuzione del 3.1%. L’indicatore Milk:Feed Radio di Giugno registra una ripresa: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1.41 kg di Alimento Simulato.

Italia | Import di Mais e Soia – principali fornitori

CLAL_Slideshow_-_Mais_e_Soia_-_LUG18

Mais & Soia - Luglio 2018: Report di aggiornamento sui prezzi, i dati di produzione ed il Trade globale.

pdf 740 KB |663 clicks