La news “Mercato Agricolo” propone una selezione di informazioni recenti sulle commodities agricole impiegate nella filiera zootecnica.

Gravi eventi climatici stanno colpendo diverse parti del Mondo.

California, Canada e Brasile stanno vivendo una siccità estrema.

L’ondata di caldo ha interessato anche i Paesi Scandinavi.

Al contrario, abbondanti precipitazioni hanno duramente colpito l’Europa Occidentale, in particolare la Germania.

Nelle ultime ore si stanno verificando alluvioni anche in Cina.

Gli effetti di questi fenomeni climatici non sono ancora stati stimati, ma potrebbero interessare le produzioni agricole nel Mondo.

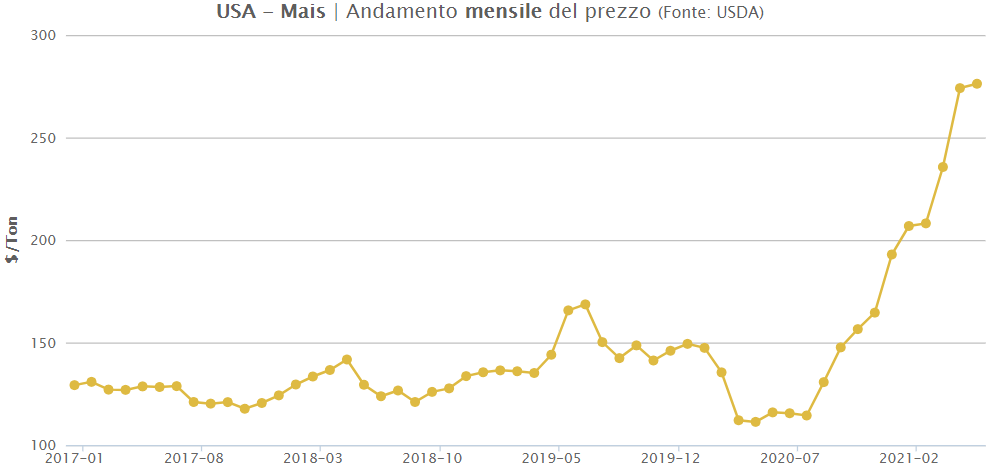

MAIS

Per la nuova stagione, che inizierà il 1° Settembre, si prevede un aumento della produzione per i principali Paesi, rispetto alla stagione precedente, dopo le difficoltà registrate nella stagione 2020-21, tra cui l’attuale siccità in Brasile.

È attesa stabilità nelle importazioni di Mais della Cina, nonostante la politica di riduzione dell’impiego di Mais nell’alimentazione zootecnica, finalizzata a supportare l’uso di materie prime alternative.

Aggiornamento Trade – Le importazioni europee di Mais nei primi 5 mesi del 2021 sono inferiori all’anno scorso, riflettendo un forte calo dall’Ucraina. L’import dell’Italia di Aprile ha registrato una diminuzione.

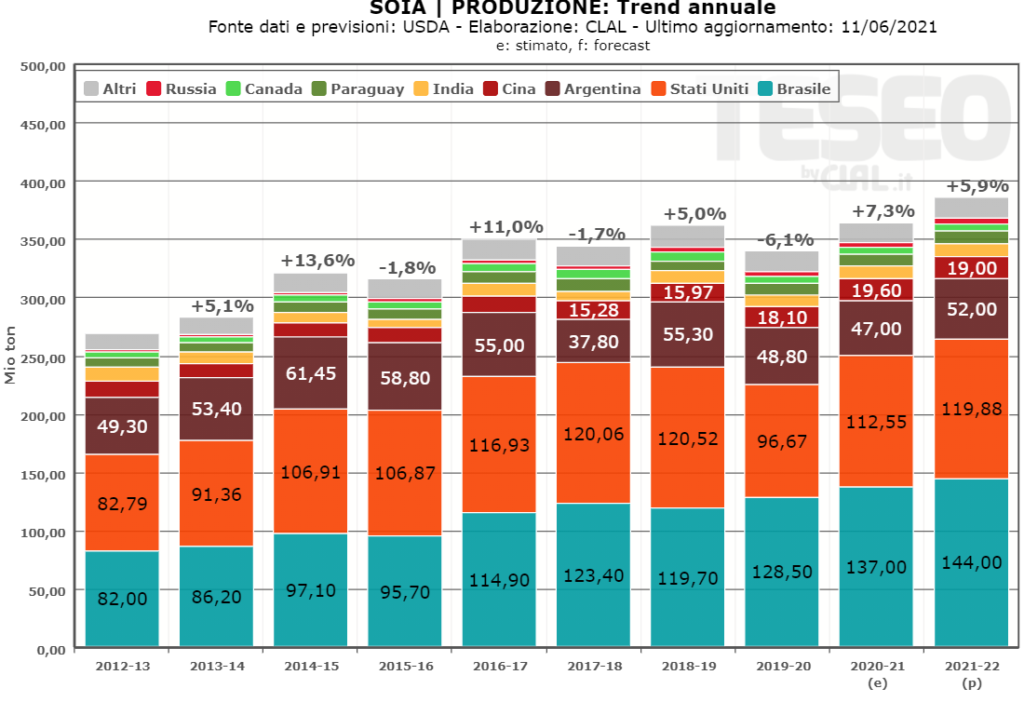

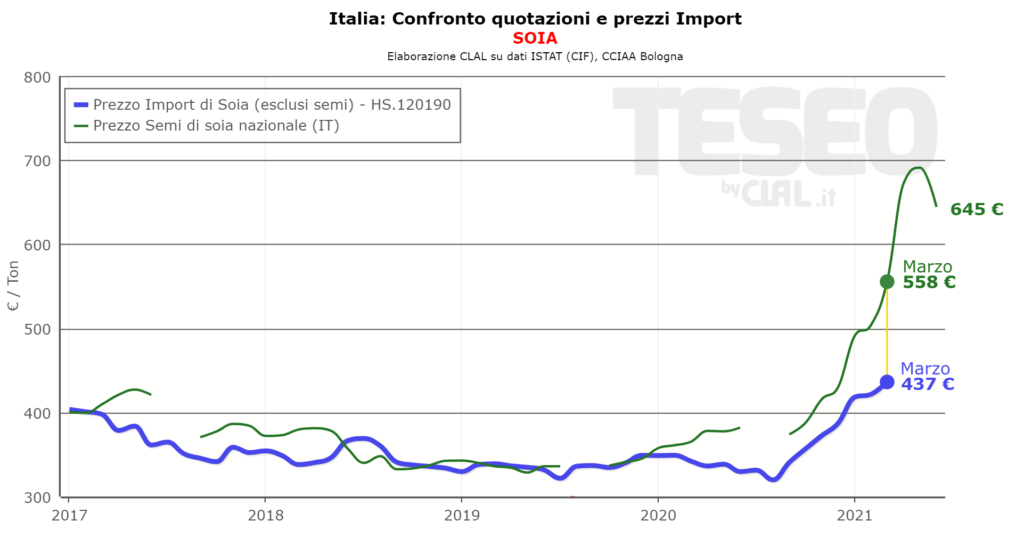

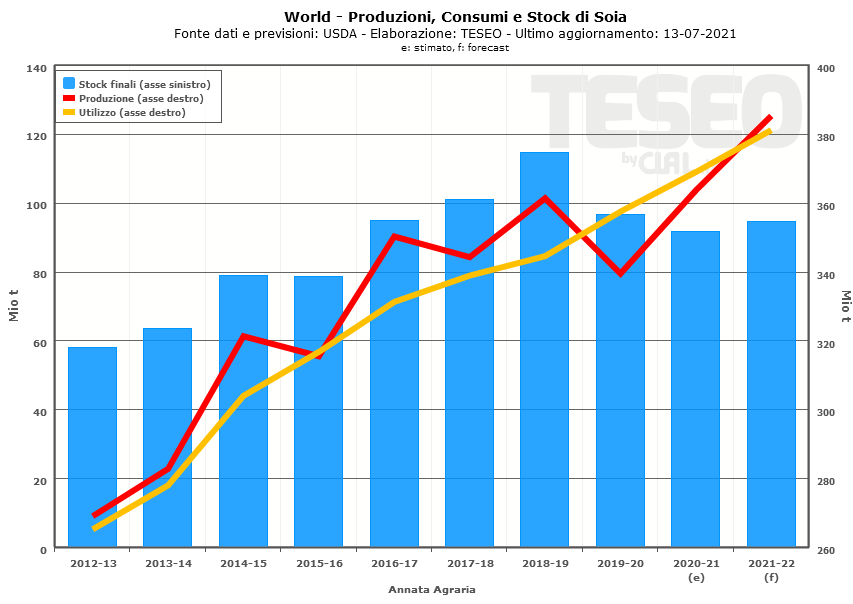

SOIA

Si stanno riducendo i volumi degli scambi, soprattutto a causa del calo delle importazioni della Cina. Le scorte cinesi, già ad alti livelli, continuano a crescere perché le importazioni dei mesi scorsi hanno superato la capacità di trasformazione.

È previsto un aumento della disponibilità di Soia negli Stati Uniti, ma l’export potrebbe risentire della competizione con l’offerta dal Sud America, dove è attesa una maggior produzione nel quarto trimestre 2021.

Aggiornamento Trade – Le importazioni di Semi di Soia dell’UE-27 nel mese di Maggio 2021 sono diminuite fortemente, in particolare da Brasile e Canada. In controtendenza l’Italia, che ha registrato volumi significativi dal Brasile, ma Canada e Stati Uniti non compaiono in Maggio tra i principali fornitori.

FRUMENTO

Rese elevate in UE-27 hanno comportato un incremento dell’offerta. Dopo basse temperature e casi di siccità in Aprile e Maggio, il raccolto di Frumento ha potuto beneficiare di un clima più favorevole.

I Paesi Nordafricani puntano, tramite l’autoproduzione, a rendersi meno dipendenti dagli altri Paesi. Ciò potrebbe influire sull’export dell’UE, principale fornitore, che su questo mercato compete con Russia, Ucraina e Canada.

L’Australia è un nuovo concorrente sui mercati asiatici per Canada e Stati Uniti. Produzioni ed esportazioni dei due Paesi nordamericani sono attese in diminuzione, anche a seguito di cambiamenti nella destinazione delle superfici agricole ad altri raccolti. La minor disponibilità potrebbe sostenere i prezzi elevati all’export.

Aggiornamento Trade – L’export complessivo di Frumento dell’UE-27 nei primi 5 mesi del 2021 è inferiore all’anno scorso, tuttavia in Maggio 2021 recupera l’export di Frumento Duro verso la Tunisia. Nel primo quadrimestre del 2021 l’Italia ha esportato 66.555 tonnellate di Frumento Duro verso Tunisia ed Algeria.

SEMI DI GIRASOLE

La produzione di Semi di Girasole in Russia è stimata a livelli record per la nuova stagione, con un aumento delle aree coltivate e delle rese dei terreni.

In Italia, il costo della proteina ottenuta dalla Farina di Girasole integrale è, da Aprile 2021, superiore a quello della proteina ottenuta dalla Farina di Soia.

Aggiornamento Trade – Dopo alcuni mesi in diminuzione, nel mese di Maggio 2021 recuperano le importazioni europee di Semi di Girasole, con aumenti rilevanti da Argentina e Russia.

Istantanea dei Prezzi

Questa infografica visualizza alcune variabili chiave per analizzare a colpo d’occhio la situazione del mercato italiano ed internazionale.

I colori sono indicativi della variazione: rosso per una diminuzione, verde per un aumento, blu per valori stabili, grigio con sfondo arancio per valori non quotati.

Vedi l’istantanea aggiornata >

Fonte: Elaborazione CLAL su informazioni IHS, Eurostat, ISTAT,

CCIAA Bologna, CCIAA Foggia, FranceAgriMer, agridata.ec.europa.eu, USDA-AMS, Mercado Rosario, Cepea