Categoria: Italia

BOX Giugno 2021: Dairy Export, Siero di Latte, Alimenti Zootecnici

L’Italia intensifica l’import di Mais e Soia. A quali prezzi?14 Giugno 2021

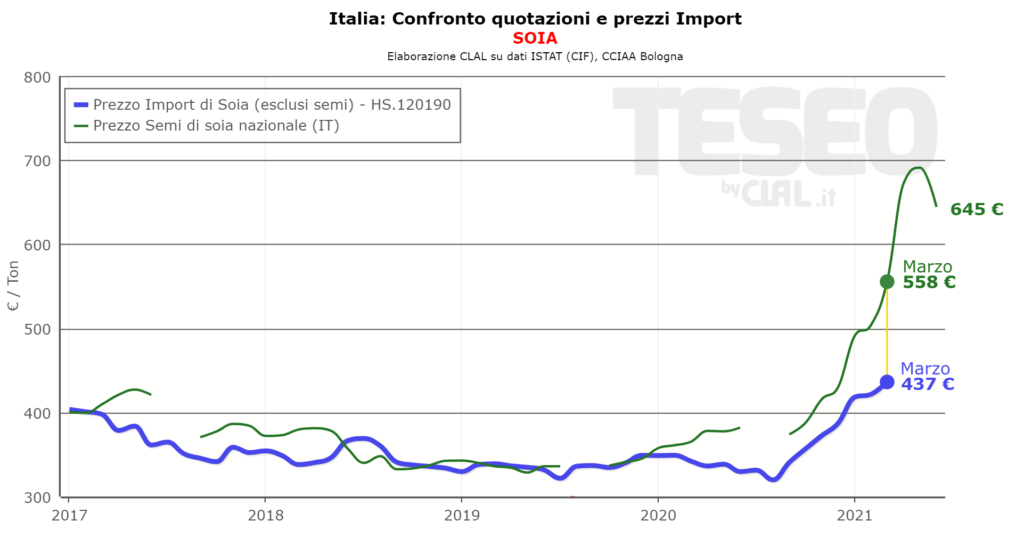

La produzione italiana di Soia soddisfa solamente il 32,7% del fabbisogno interno (annata 2019/2020): ne deriva che l’Italia è tra i principali Paesi importatori di Soia nell’Unione Europea.

Nel mese di Marzo 2021 l’import italiano di Soia è aumentato del +43,4% in volume e del +79% in valore. Nel primo trimestre 2021 i principali Paesi fornitori sono stati USA (+36,8%), Canada (+61%) e Brasile (+10%).

La Soia (esclusi i semi) nel mese di Marzo 2021 ha raggiunto il prezzo medio all’import di 437 €/Ton (+27,7% rispetto Marzo 2020), inferiore alla media delle quotazioni di Bologna nello stesso mese (558 €/ton).

Anche per il Mais, l’Italia si posiziona tra i principali importatori a livello Europeo. Nel mese di Marzo 2021 l’import di Mais è aumentato del +18% in volume e di +29% in valore.

Nel primo trimestre 2021 l’Italia ha intensificato le proprie importazioni dall’UE-27 (1,2 milioni di tonnellate in totale), ed in particolare dall’Ungheria (+34,8%), principale fornitore. Di conseguenza, nonostante una minor importazione dall’Ucraina (-40,2%), l’import complessivo del trimestre è aumentato rispetto all’anno precedente, superando il milione e mezzo di tonnellate.

In Marzo il prezzo medio del Mais (esclusi i semi) importato dall’Ucraina è stato di 216 €/ton, mentre il prezzo medio del Mais importato dall’Ungheria si attestava a 170 €/ton.

Tali valori sono inferiori alla media delle quotazioni di Marzo sulla piazza di Bologna (Granoturco nazionale uso zootecnico 234 €/ton, Granoturco comunitario uso zootecnico 237 €/ton).

BOX Maggio 2021: Dairy Import, Stock Mondiali, Export di Grano Duro27 Maggio 2021

BOX Aprile 2021: Payout SMP e Burro, Import UK, Prezzo Mais29 Aprile 2021

Valorizzare le commodity coltivate nel rispetto della sostenibilità [Intervista a Valeria Villani]29 Marzo 2021

Valeria Villani

Gualtieri (RE), Emilia-Romagna – ITALIA

Istituire protocolli incentrati sulla sostenibilità ambientale per la produzione cerealicola, e accompagnare gli agricoltori alla crescita professionale attraverso la formazione. Nessun timore, poi, nei confronti di tecnologie produttive rispettose dell’ambiente (purché non OGM e che non minaccino la biodiversità), incentivazione delle filiere idonee alla valorizzazione dei prodotti e sostegno legislativo da parte dell’Italia e dell’Europa per tutelare sistemi etici sul piano del lavoro, della sicurezza alimentare e dell’ambiente. Sono questi i cardini sui quali poggiare il futuro della cerealicoltura, secondo Valeria Villani, imprenditrice agricola che a Gualtieri (Reggio Emilia) coltiva 450 ettari di terreno, con una marcata propensione a ridurre l’impatto ambientale e i costi di produzione grazie a tecniche consolidate ormai da 20 anni. L’abbiamo intervistata per approfondire i temi.

Valeria Villani, da cosa è dipesa, a suo parere, l’impennata dei prezzi di cereali e semi oleosi?

“La crescita è dovuta prevalentemente a due fattori: l’approvvigionamento della Cina sui mercati internazionali e le limitazioni in Argentina e Russia dell’export di cereali e semi oleosi. Credo che queste strategie commerciali siano nate dal timore degli effetti devastanti che il Covid sta portando all’economia internazionale, effetti che saranno ancora più pesanti quando l’emergenza terminerà e finiranno gli aiuti statali. Inoltre, penso che alcuni Paesi abbiano intrapreso questa politica per garantire almeno alle fasce più povere, che saranno quelle più colpite, il sostentamento alimentare”.

Come è possibile arginare la volatilità?

Riconoscere il valore delle commodity sostenibili

“La volatilità può essere contrastata solo riconoscendo il valore aggiunto delle commodity coltivate con protocolli che rispettano la sostenibilità ambientale, i diritti dei lavoratori e non permettendo ai prodotti che escono da questi principi di essere commercializzati sugli stessi mercati. Questo porterebbe i soggetti a valle della filiera a stringere accordi produttivi con i soggetti a monte, e ad avere una redditività distribuita lungo la filiera: la conseguenza sarebbe il contenimento della volatilità dei prezzi. Inoltre, bisognerebbe tornare ai principi ispiratori della Pac, laddove l’autosufficienza sulle commodity risulti necessaria, fatto messo in evidenza durante la crisi dovuta alla pandemia”.

Nella sua azienda pratica minima lavorazione, semina su sodo o altre soluzioni di agricoltura di precisione?

“Nella nostra azienda pratichiamo semina su sodo da almeno 20 anni, concimazione a rateo variabile e l’utilizzo della guida satellitare per l’uso dei prodotti fitosanitari. Utilizziamo da tre anni il sistema in Cloud di Climate Fieldview, abbiamo cinque sistemi satellitari di cui due Rtk”.

Ha fatto investimenti di recente? E quali interventi ha in programma per il futuro?

“Nell’ultimo anno abbiamo acquistato un sistema satellitare, una trincia con sistema satellitare e Nir. Nel futuro vorremmo dotarci della macchina per seminare il mais a rateo variabile”.

Uno degli aspetti da non sottovalutare è legato ai cambiamenti climatici. Come fronteggiarli?

“Credo che l’unico modo per fronteggiarli, oltre all’impegno nella sostenibilità ambientale per rallentarli, sia la ricerca agronomica per individuare piante in grado di sopportare la grande variabilità climatica”.

Come si potrebbe rilanciare un piano proteico e cerealicolo in Italia?

Valorizzare le commodity italiane in un piano di rilancio

“Bisognerebbe innanzitutto valorizzare le commodity italiane, in quanto non OGM, coltivate con protocolli sostenibili dal punto di vista ambientale e nel rispetto dei lavoratori. Sarebbe necessario quindi creare filiere dove questi aspetti siano valorizzati. Per fare questo servirebbe però il sostegno legislativo nel vietare la circolazione di prodotti in Italia e in Europa che non rispettino tali principi”.

Teseo by Clal cosa potrebbe sviluppare per aiutare gli agricoltori nel percorso di formazione?

“Gli agricoltori hanno bisogno di informazioni capillari e dal vasto orizzonte, come proiezioni su ciò che accade sui mercati internazionali, per decidere su quali settori investire. Servirebbe anche una formazione orientata a capire quali tecnologie implementare nella propria azienda e come ricavarne il massimo profitto”.

Come immagina l’agricoltura fra 20 anni?

“La risposta non è facile, dal punto di vista della previsione e del contenuto. Purtroppo se le politiche agricole rimarranno le stesse, con un aumento di oneri e di protocolli produttivi per gli agricoltori, senza estendere tali regole alla commercializzazione, temo che i prodotti che stanno alla base dell’alimentazione umana siano destinati a sparire dall’Italia”.

Consumi di Carni e Salumi in Italia: tendenze e prospettive8 Marzo 2021

Di Marco Limonta, Business Insight Director di IRI

La Distribuzione Moderna, caratterizzata da stabilità negli ultimi anni, legata alla tendenziale maturità complessiva del settore, ha salutato il 2020 come un anno di eccezionale crescita. Il traino è dato dalla performance dei prodotti di Largo Consumo, che sono cresciuti ad un ritmo particolarmente elevato (+7,5%). A dire la verità, non tutti i reparti sono cresciuti: l’aumento dei fatturati dei punti vendita della Distribuzione Moderna si riduce se consideriamo gli andamenti dei prodotti di General Merchandise (elettrodomestici, elettronica di consumo, tessile, prodotti per la casa, etc), che calano di quasi il 9% e dei prodotti a Peso Variabile, a -0,5%.

Analizzando meglio i “banchi sfusi”, assistiti o non, vediamo come questa riduzione complessiva sia frutto di dinamiche del tutto eterogenee delle categorie che compongono il reparto. A fronte di mercati in forte difficoltà, come Gastronomia (-13,7% nel 2020, con riferimento al totale degli Ipermercati+Supemercati) e Panetteria (-12,1%), assieme ai Salumi (-2,3%), ce ne sono altri che si sono sviluppati, come, ad esempio, i Formaggi (+3,4%) e le Carni (+4,3%).

Le performance negative di alcuni “banchi” sono state compensate in parte da forti crescite dei prodotti a Libero Servizio: le restrizioni alla vendita messe in atto nel corso del primo Lockdown (ad esempio, la chiusura dei banchi assistiti a Marzo/Aprile), e una generale diffidenza del consumatore, che preferisce accedere a prodotti confezionati e non “manipolati”, ha permesso ad alcune categorie del Fresco confezionato di svilupparsi ampiamente: esempio è quello degli Affettati confezionati, che rappresenta la categoria con la maggiore crescita di fatturato dell’intero reparto.

Aumentano le vendite delle Carni Bianche, Rosse e Rosa

Considerando il mercato delle Carni, l’aumento delle vendite dei banchi sfusi si è sommato alla crescita dei prodotti confezionati calibrati. Nell’anno appena passato, i volumi di Carne Bianche in Iper+Super+Libero Servizio Piccolo+Discount* (più di 310.000 tons) sono aumentati del 5%, sia nella parte Naturale (+4,4%) sia nella parte Elaborata (+6,8%), con velocità superiore per quanto riguarda i prodotti calibrati (rispettivamente +13,3% e +7,6%).

Anche la crescita delle Carni Rosse e Rosa (più di 413.000 tons) è stata importante, similmente nella parte Naturale (+6,3%) e nella parte Elaborata (+6,6%), con – anche qui – uno sviluppo superiore per i prodotti calibrati (rispettivamente +32,8% e +18,6%).

Le stime per il 2021

Il 2021 probabilmente sarà segnato dalle controcifre rispetto alle crescite del 2020: IRI stima una riduzione del fatturato del Largo Consumo confezionato pari al -3,1%, con un primo semestre che sconta ancora positivamente la crescita delle prime settimane dell’anno, ed un secondo semestre maggiormente negativo. Tuttavia questa difficoltà nelle vendite si mitigherà, tanto più si protrarranno situazioni di Lockdown, che imporanno un maggiore ricorso agli acquisti per consumi in casa.

*Sono considerati i prodotti a peso variabile per Iper+Super, i prodotti a peso imposto per tutti i canali.

Soia: Prezzi e Aggiornamenti di Mercato | Novembre 2020 [VIDEO]3 Dicembre 2020

Produzioni di Soia previste in crescita

per la nuova stagione, guidate da Brasile e Stati Uniti, mentre la Cina si conferma

come principale destinazione per l’export di Soia.

Aumentano i prezzi di Novembre della Soia nelle principali piazze mondiali.

Michele del Team di CLAL.it e TESEO illustra l’andamento di mercato della Soia nel seguente video.

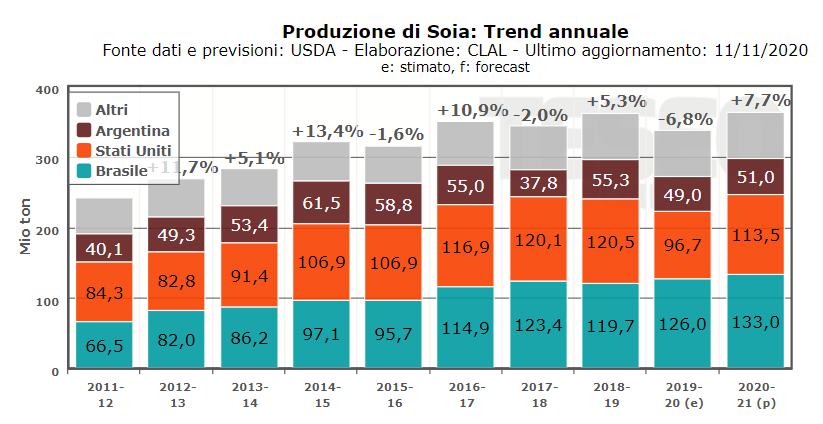

La produzione mondiale di Soia per la stagione Settembre 2020 – Agosto 2021 è stimata in leggera diminuzione rispetto alla previsione precedente, ma comunque in aumento del +7,7% rispetto alla stagione 2019-20 (Forecast USDA).

Produzione prevista in crescita per i due principali player mondiali, Brasile (+5,6%) e Stati Uniti (+17,4%). Positive anche le previsioni per Argentina e Unione Europea.

L’Export mondiale di Soia per la stagione 2020-21 è stimato in leggero aumento, +1,9% rispetto alla stagione precedente, guidato dal trend positivo delle esportazioni statunitensi (+31,2%).

È previsto invece in diminuzione l’export di Soia di Brasile e Argentina. I dati di Ottobre mostrano infatti una riduzione delle esportazioni, rispettivamente -50,9% e -91% rispetto a Ottobre 2019.

La principale destinazione per l’export di Soia rimane la Cina, che rappresenta circa i ⅔ dell’Import mondiale. Per l’annata 2020-21 si prevede che la Cina accresca il suo import dell’1,5%, raggiungendo le 100 Milioni di Tonnellate. Nel solo mese di Ottobre la Cina ha importato circa 8,7 Mio Tons di Soia, +2,5 Mio Tons rispetto ad Ottobre 2019.

L’Unione Europea per il periodo Gennaio – Settembre 2020 ha importato più di 12 Mio Tons di Soia, registrando un aumento del +7,7% rispetto allo stesso periodo del 2019. Per la stagione 2020-21 si prevede, invece, una diminuzione dell’import di Soia europeo del -1,3%.

Continua ad aumentare il prezzo della Soia in diverse piazze mondiali. Il prezzo medio di Novembre in Argentina è di 341$ per Ton, +7% rispetto al mese precedente e +36,4% rispetto a Novembre 2019. Anche per gli Stati Uniti il trend è positivo, con l’USDA che prevede un prezzo medio stagionale in crescita di oltre il 20% per la stagione 2020/21.

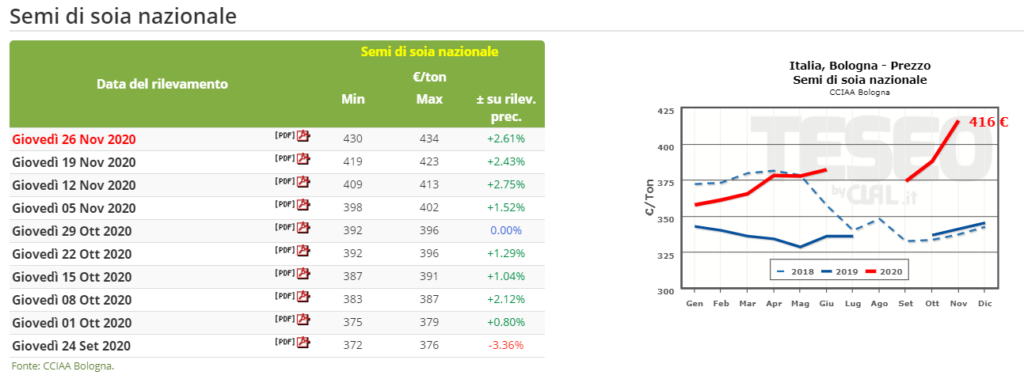

In Italia, il prezzo dei Semi di Soia Nazionale è aumentato sensibilmente. Il prezzo medio di Novembre, quotato a Bologna, è di 416€ per Ton, +7,3% rispetto al mese precedente e +22% rispetto a Novembre 2019.

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.

Raddoppia l’import cinese di carni suine europee [VIDEO]21 Ottobre 2020

L’import della Cina di Carni Suine nel periodo Gennaio – Agosto 2020 è quasi raddoppiato rispetto allo stesso periodo del 2019. Nel 2020, la Cina è diventata un’importante destinazione anche per le Carni suine italiane.

Marika del Team di TESEO illustra l’andamento delle importazioni cinesi nel seguente video.

Nel periodo Gennaio – Agosto 2020 la Cina ha importato circa 3,8 milioni di tonnellate di carni suine: +97,01% rispetto allo stesso periodo del 2019.

Trend confermato nel mese di Agosto, con un aumento del +73,5%.

Dopo il picco storico raggiunto nel periodo Gennaio-Febbraio, i prezzi all’import si sono riallineati alla media del 2019.

Tra le tipologie di carni suine, la Cina importa principalmente Carni congelate e Frattaglie congelate.

L’UE è il principale fornitore di carni suine della Cina: 2.227.000 ton nei primi 8 mesi del 2020.

Import Cina da UE

Carni fresche, refrigerate o congelate+122% Gen – Ago 2020

L’import di Carni fresche, refrigerate o congelate provenienti dall’UE è aumentato del +122%, raggiungendo 1.584.022 tons.

Nel periodo Gennaio – Agosto 2020, l’import della Cina di Carni suine congelate dalla Spagna, principale Paese fornitore, è cresciuto del +145% rispetto allo stesso periodo dell’anno precedente.

Oltre alla Spagna, i principali fornitori sono gli Stati Uniti e la Germania.

Tuttavia, i recenti casi di African Swine Fever potrebbero mettere in dubbio le importazioni dalla Cina di carni tedesche, lasciando spazio ad altri fornitori.

La Cina è diventato nel 2020 un’importante destinazione anche per le carni suine italiane. Nel periodo Gennaio-Giugno, infatti, sono state esportate 8.199 tonnellate di Carni fresche, refrigera

Mais, Soia e Riso: aggiornamenti Import/Export | Settembre 202017 Settembre 2020

Mais

Nonostante L’Export di Mais dell’UE-28 nel cumulato Gennaio – Luglio 2020 rimanga superiore allo stesso periodo del 2019, da Maggio si registra un trend negativo. Continua a diminuire l’Import di Mais: -51,93% in Luglio 2020 rispetto a Luglio 2019.

L’Italia ha importato nella prima metà del 2020 3,03 milioni di tonnellate: una riduzione del -2,76% rispetto ai primi 6 mesi del 2019.

Soia

Si rafforza l’Import europeo di Soia nel mese di Luglio: +9.54% Luglio rispetto a Luglio 2019, per un totale di 9.89 milioni di tonnellate nei primi 7 mesi dell’anno in corso.

Picco in Giugno per l’Import Italiano di Soia: 246.154 tonnellate acquistate, che corrispondono ad un aumento del +40,17% rispetto a Giugno 2019.

Nel 2020 le importazioni dagli Stati Uniti sono diminuite notevolmente, a favore di altri Paesi fornitori (Brasile e Canada).

Riso

L’Import UE-28 di Riso sta vivendo un periodo di forte crescita, dopo un inizio 2020 moderato. Nel periodo Gennaio – Luglio sono state acquistati, infatti, 1,69 milioni di tonnellate, +17,48% rispetto ai primi 7 mesi del 2019. Trend che si rafforza in Luglio +42,67%.

L’Italia vede crescere il proprio Export di Riso nei primi 6 mesi del 2020, raggiungendo le 421.836 Tonnellate. Il trend è confermato anche per il mese di Giugno, con esportazioni in aumento del +14,22%.

Carni suine italiane: nuove opportunità in Oriente [VIDEO]29 Maggio 2020

Aumenta l’Export di Carni suine italiane nel periodo Gen-Feb 2020, con un incremento dei ricavi e nuove importanti opportunità in Oriente. L’Italia importa meno rispetto all’anno precedente, ma a prezzi superiori.

Francesco del Team di TESEO illustra l’andamento del trade di Carni Suine da e verso l’Italia nel seguente video.

L’Italia ha importato circa 190 mila tonnellate di Carni suine nel periodo gennaio-febbraio 2020: meno rispetto all’anno precedente, ma a prezzi superiori.

Export Italia

Carni Suine+6% Gen – Feb 2020

L’Export italiano è invece aumentato nel periodo gennaio-febbraio del +6,0% accompagnato da un incremento dei prezzi all’export, in particolare per Carcasse e mezzene fresche (prezzo medio: 2,05€/kg) e per il Lardo (1,36€/kg). Sebbene siano inferiori al picco di fine 2019, i prezzi all’export si mantengono a livelli sostenuti.

Come riportato nella news precedente, la Cina abbia raddoppiato le importazioni di Carni fresche, refrigerate o congelate dall’UE nel primo trimestre 2020, acquistando peraltro a prezzi superiori.

Export Italia verso Cina

Carni fresche, refrigerate o congelate1.577 tonnellate

Gen – Feb 2020

In merito all’Italia, nel 2019 la Cina ha fatto la sua comparsa come importante destinatario di Carni fresche, refrigerate o congelate. Nei primi due mesi del 2020 la Cina ha importato 1.577 tonnellate, divenendo il terzo importatore per questa voce dopo i Paesi UE ed il Giappone.

Auspichiamo che le imprese italiane possano aumentare la loro presenza in questa area in rapida crescita.

Segui TESEO.clal.it per gli aggiornamenti di mercato in tempo reale, e registrati per ricevere i prossimi video.