di: Marika De Vincenzi

I dati aggiornati ad aprile 2026 confermano una tendenza che sta progressivamente ridisegnando il paniere proteico delle famiglie italiane:

i consumi premiano le categorie più accessibili o quelle caratterizzate da un elevato valore percepito, mentre soffrono i segmenti più esposti alla pressione inflattiva. Più che a una riduzione complessiva del consumo di carne, si assiste a una riallocazione della domanda verso proteine considerate più accessibili sul piano economico.

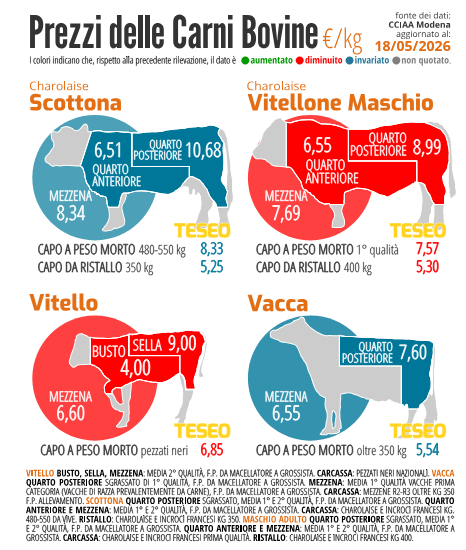

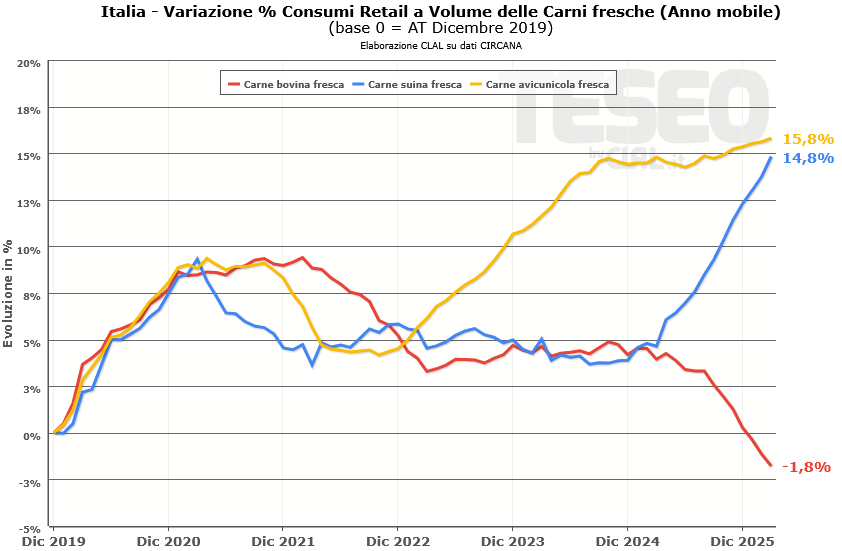

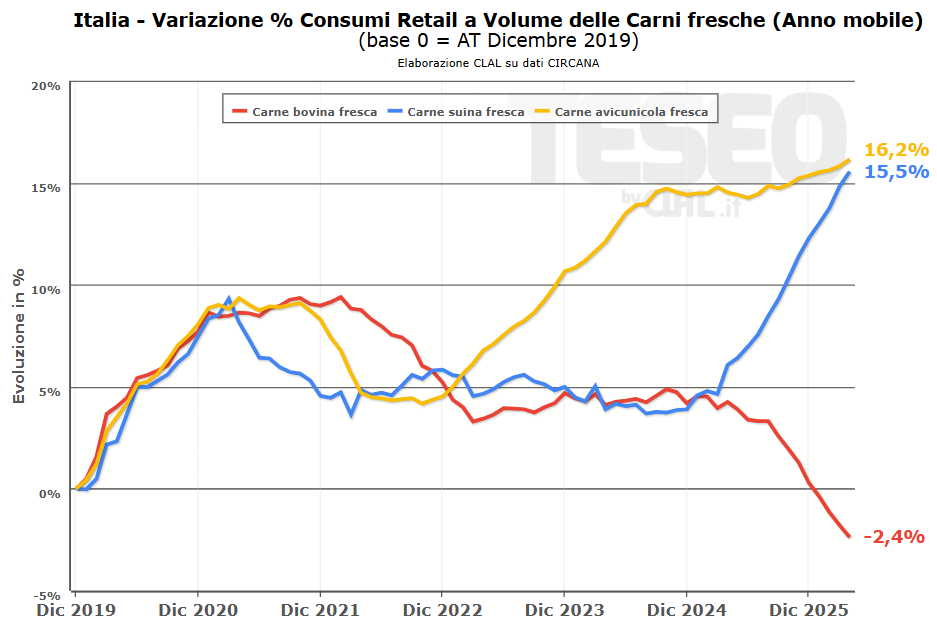

CARNI FRESCHE: VOLA IL SUINO, SOFFRE IL BOVINO

La relazione tra prezzi e consumi appare evidente nel segmento delle carni fresche.

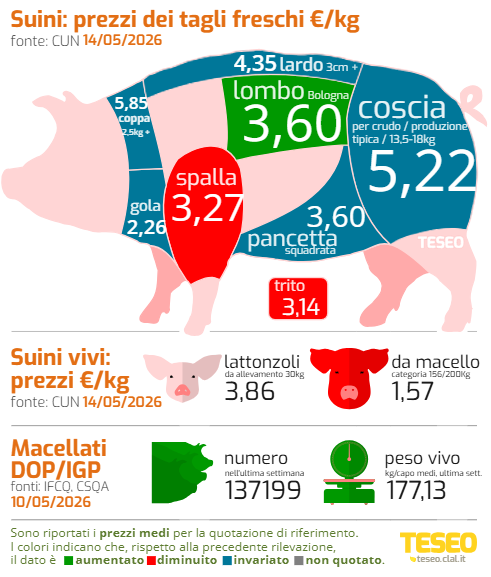

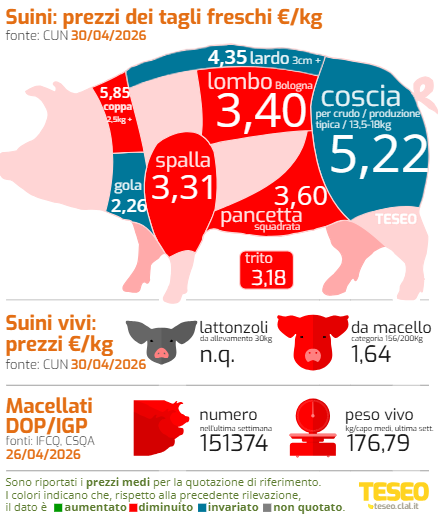

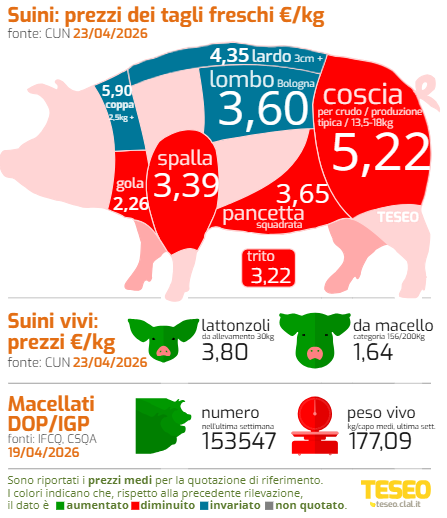

Nel periodo gennaio – aprile, il SUINO consolida la leadership grazie a prezzi medi in lieve calo (-0,6%), registrando un +8,9% nei volumi (+7,7% nel solo mese di aprile).

Al contrario, la CARNE BOVINA resta penalizzata da listini elevati (+14,5% i prezzi medi), che limitano la capacità di recupero: i volumi crollano del 7,6% sia nel cumulato (gennaio-aprile) sia ad aprile.

Positivo il comparto AVICUNICOLO, che segna un +2,1% nel cumulato e un +4% ad aprile, a fronte di prezzi medi in aumento del 4,4%.

Il confronto con il 2019 (pre-pandemia) conferma una tendenza strutturale: il bovino, penalizzato da rincari più marcati, perde terreno, mentre avicolo e suino continuano a crescere grazie a una migliore accessibilità economica.

SALUMI: TIENE IL PROSCIUTTO CRUDO, RALLENTANO GLI ALTRI SEGMENTI

Anche nei SALUMI emerge una polarizzazione dei consumi: premiano le categorie che offrono convenienza o un elevato valore percepito. Il PROSCIUTTO CRUDO si conferma il segmento più resiliente (+2% nei volumi da gennaio ad aprile), sostenuto soprattutto dal Non-DOP. In calo invece gli altri comparti: PROSCIUTTO COTTO (-5,2%), MORTADELLA (-4,9%), PANCETTA A CUBETTI (-3,6%) e SALAME (-1,8%), che risentono di una domanda più selettiva e sensibile al prezzo.

Lo scenario retail di questo primo scorcio di 2026 evidenzia come la pressione sui budget familiari non stia azzerando i consumi proteici, ma ne stia guidando una profonda e selettiva riallocazione. La sfida per la filiera si gioca in questa fase sulla capacità di intercettare un consumatore particolarmente sensibile al fattore prezzo, ma per nulla disposto a rinunciare al valore d’uso e alla qualità percepita del prodotto.