Di Alberto Lancellotti

Le tensioni tra Stati Uniti e Iran restano irrisolte e il transito nello stretto di Hormuz continua a essere fortemente limitato, a causa dei blocchi applicati dai due Paesi e dei rischi legati alla sicurezza marittima. Questo sta riducendo i flussi di prodotti legati alle materie prime e ai mercati energetici, con impatti significativi sulle catene di approvvigionamento mondiali.

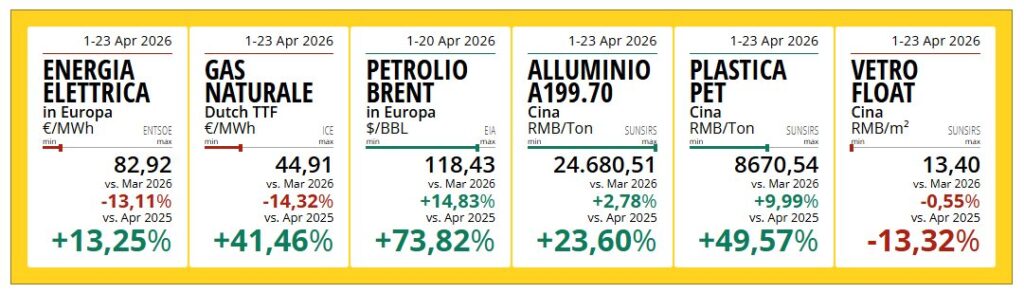

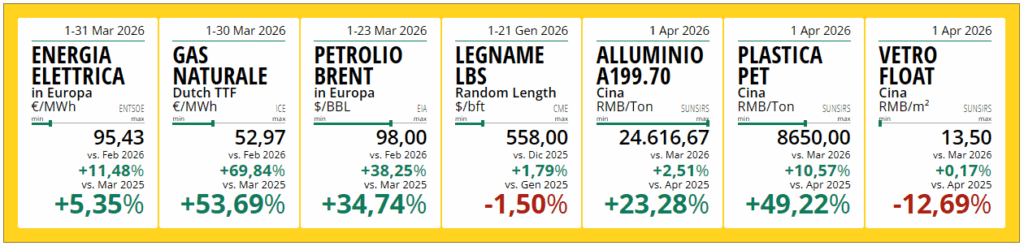

Il petrolio reagisce rapidamente all’evolversi della situazione mediorientale: il Brent è tornato sopra i 105 $/barile, segnalando il timore di una minore disponibilità di greggio a livello globale, fattore che continua ad avere un impatto significativo anche sul settore dei carburanti.

Nel caso del gas naturale, la situazione è più articolata: nel breve termine i prezzi sono in parte contenuti dalla debole domanda asiatica, ma nel medio periodo restano presenti rischi al rialzo legati a possibili vincoli sull’offerta e alle difficoltà infrastrutturali.

Queste tensioni si stanno già trasmettendo ad altri settori. I fertilizzanti azotati, strettamente legati al mercato del gas, stanno registrando aumenti di costo sia per motivi produttivi sia logistici. Allo stesso modo, l’industria della plastica e degli imballaggi risente dell’aumento dei costi di materie prime come il petrolio, con effetti a cascata su numerose filiere, compresa quella agroalimentare.

Anche la logistica mostra segnali di stress: la deviazione delle rotte, l’aumento dei premi assicurativi e la minore disponibilità di navi stanno facendo salire i costi dei trasporti container, allungando tempi e aumentando l’incertezza lungo le supply chain.

Nel complesso, il quadro che emerge è quello di un effetto a catena: non solo energia più cara, ma una pressione diffusa su agricoltura, industria e trasporti. Anche in caso di de-escalation, il ritorno a condizioni normali non sarà immediato.

Rimani aggiornato sugli sviluppi

dei costi energetici e dei trasporti >