La campagna 2025-2026 dei Cereali Vernini entra nel vivo della raccolta nelle principali aree produttrici, con un quadro generalmente favorevole. Secondo le ultime stime USDA, il mercato mondiale dei Cereali Vernini si presenta sostanzialmente equilibrato. Per il Frumento sono attesi produzione e stock finali in lieve calo rispetto alla stagione precedente, mentre per l’Orzo il quadro resta stabile. Sul mercato internazionale continua tuttavia a pesare la forte competitività dell’area del Mar Nero, con Russia e Ucraina ancora protagoniste dell’offerta mondiale di cereali.

Anche in Europa le prospettive produttive risultano positive per il Frumento Tenero. Le più recenti stime indicano una produzione in recupero rispetto alla scorsa campagna. Le condizioni colturali si sono mantenute generalmente favorevoli nei principali Paesi produttori, mentre solo alcune aree dell’Europa centro-orientale hanno risentito maggiormente della siccità primaverile.

In Italia la raccolta dell’Orzo è ormai in fase avanzata, mentre quella del Frumento Tenero sta progressivamente entrando nel vivo. Le prime indicazioni provenienti dal territorio evidenziano produzioni generalmente soddisfacenti, in alcuni casi superiori a quelle della scorsa campagna, accompagnate da livelli qualitativi molto buoni e spesso migliori delle aspettative formulate nei mesi scorsi. Un risultato significativo se si considera che la campagna era iniziata con semine autunnali rese difficili dalle abbondanti precipitazioni e che durante la primavera non sono mancati eventi meteorologici avversi. Grandinate e allettamenti hanno provocato danni localizzati in alcune aree, senza tuttavia compromettere il quadro produttivo nazionale nel suo complesso.

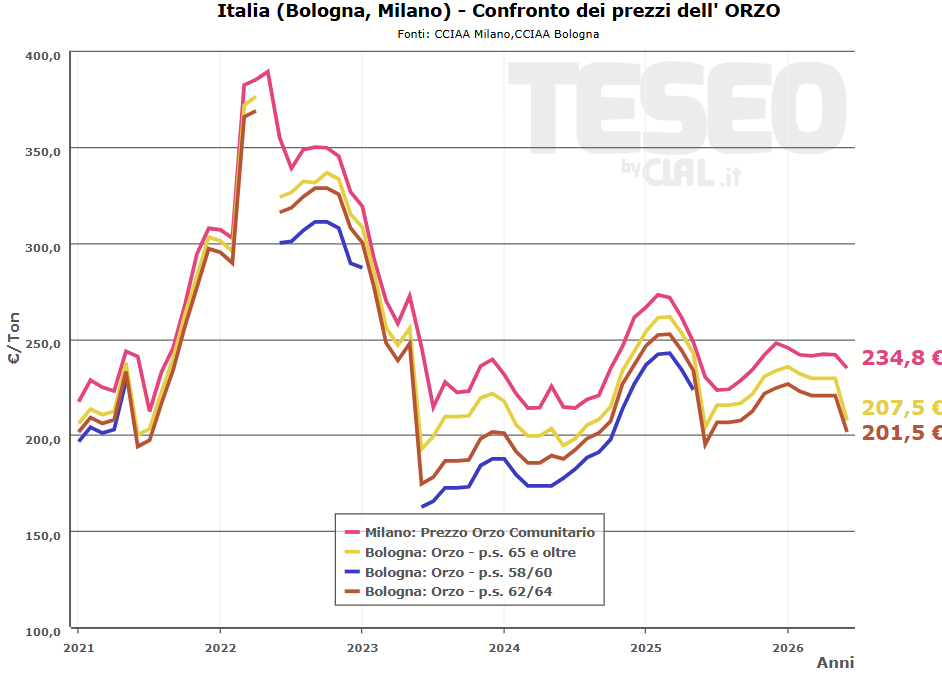

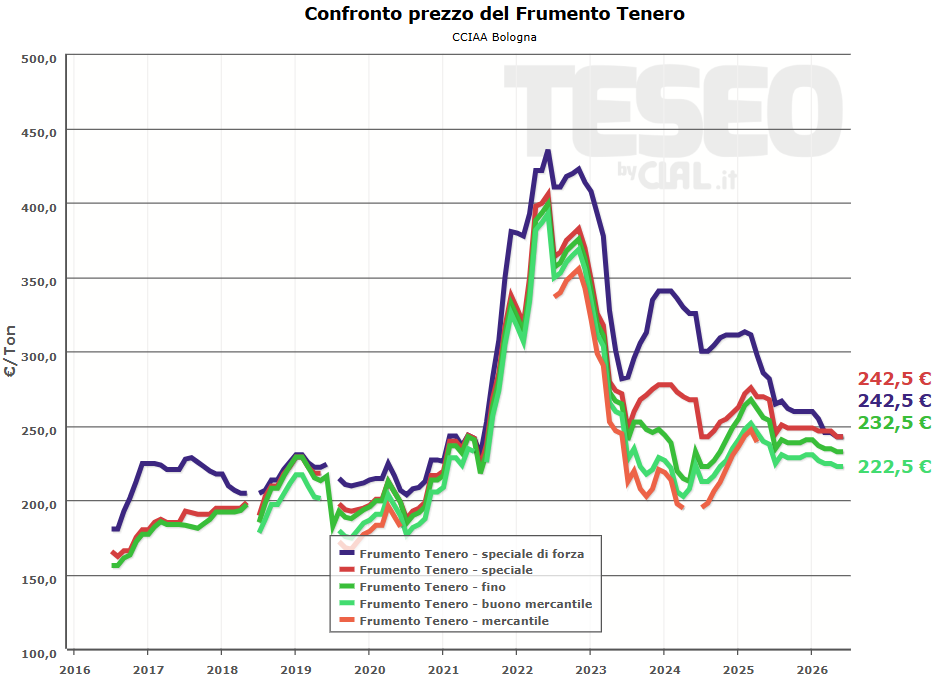

Sul fronte dei prezzi, il mercato continua a mostrarsi prudente. Nelle principali piazze italiane il Frumento TeneroFino si colloca attorno ai 230 €/t, mentre il Frumento di Forza si mantiene nell’area tra 240 e 250 €/t. Per l’Orzo zootecnico i valori si attestano generalmente intorno ai 200 €/t, confermando un quadro di mercato ancora influenzato dalla competitività del prodotto estero e dalle buone prospettive produttive nelle principali aree cerealicole mondiali.

Le prime trebbiature confermano dunque una campagna dei Cereali Vernini migliore rispetto alle attese, sotto il profilo produttivo e qualitativo. Le buone prospettive della raccolta italiana si inseriscono in un contesto internazionale complessivamente equilibrato, ma caratterizzato da quotazioni che faticano a trovare nuovi elementi di sostegno. L’attenzione degli operatori resta quindi concentrata sull’evoluzione della raccolta nelle prossime settimane e sulle dinamiche dei mercati internazionali, fattori che continueranno a influenzare i prezzi nei prossimi mesi.

Saverio di Mola – Imprenditore agricolo, Presidente Confagricoltura Foggia e Commissario CUN

Saverio Di Mola è un imprenditore agricolo zootecnico, Presidente dell’Ufficio Zona di Confagricoltura Foggia, Commissario CUN e Vicepresidente della Borsa Merci di Foggia. Da anni impegnato nel settore agricolo e agroalimentare, rappresenta un punto di riferimento per il territorio.

Da dove nasce l’esigenza di passare dalle quotazioni delle Camere di Commercio alle quotazioni CUN?

“L’esigenza di superare le quotazioni delle Camere di Commercio nasce da un obiettivo condivisibile: costruire un sistema di riferimento più uniforme e trasparente a livello nazionale. Tuttavia, nella fase applicativa, stanno emergendo alcune criticità che meritano attenzione. Le quotazioni camerali, infatti, avevano il pregio di riflettere in modo puntuale le specificità territoriali, in particolare nelle aree maggiormente vocate alla produzione di Grano Duro. Con l’introduzione della CUN, questo livello di dettaglio viene ricondotto a una suddivisione in quattro macro-aree (Nord, Centro, Sud e Isole).

La semplificazione non deve cancellare le specificità dei territori

Si tratta di una semplificazione utile sotto il profilo operativo, ma che rischia di non rappresentare adeguatamente la complessità delle diverse realtà produttive, dove differenze di qualità, rese e costi possono essere anche significative. Un ulteriore elemento di riflessione riguarda l’andamento delle prime quotazioni: nelle prime quattro sedute si è registrata una progressiva flessione dei prezzi, proprio in una fase in cui le indicazioni sui costi di produzione – come quelle elaborate da ISMEA – evidenziano livelli sensibilmente più elevati. Da componente della CUN, ritengo quindi che la sfida vera non sia solo costruire un prezzo unico nazionale, ma garantire che questo sia effettivamente rappresentativo delle condizioni reali del mercato, tenendo conto sia delle specificità territoriali sia della sostenibilità economica della produzione.”

Come vengono determinate le quotazioni CUN? In che modo questo sistema riesce a rappresentare le dinamiche reali che si sviluppano nelle diverse zone d’Italia?

Prezzo reale e prezzo sintetico: la sfida della CUN

“Le quotazioni CUN vengono determinate attraverso un confronto strutturato tra le parti della filiera – componente agricola e componente industriale – all’interno della Commissione, sulla base delle informazioni disponibili sugli scambi, sull’andamento del mercato e sugli elementi congiunturali. Non si tratta quindi di una rilevazione automatica dei prezzi, ma di un processo di sintesi tra dati disponibili e valutazioni espresse dagli operatori, che porta alla definizione di un intervallo di quotazione. Questo approccio ha il merito di favorire il confronto diretto tra le parti, ma introduce anche un elemento di criticità: la quotazione non deriva esclusivamente da una rilevazione puntuale e diffusa degli scambi effettivamente conclusi, bensì da una mediazione che può riflettere anche aspettative e percezioni del mercato. In altre parole, può emergere uno scostamento tra il “prezzo reale” – quello degli scambi effettivamente avvenuti nei diversi territori – e il “prezzo sintetico” che viene definito a livello CUN, frutto di un equilibrio negoziale. La piena efficacia del sistema è strettamente legata alla qualità, diffusione e tempestività dei dati sugli scambi: senza una base informativa ampia e omogenea, il rischio è che il processo decisionale si basi in misura prevalente su elementi qualitativi piuttosto che su evidenze quantitative. In sintesi, il modello CUN rappresenta un tentativo di sintesi nazionale del mercato, ma deve ancora rafforzare il legame diretto con gli scambi reali per poter rappresentare in modo pienamente fedele le dinamiche effettive delle diverse aree del Paese.”

I dati evidenziano dinamiche diverse tra Nord, Centro e Sud. Quali sono i principali fattori che portano a queste differenze?

Qualità, clima e mercato rendono unico ogni territorio

“Le differenze tra Nord, Centro e Sud non sono episodiche, ma strutturali, e derivano da una combinazione di fattori agronomici, qualitativi e di mercato. In primo luogo, il contesto geografico e climatico incide in modo determinante: le condizioni pedoclimatiche influenzano rese, contenuto proteico e caratteristiche merceologiche del Grano Duro, generando produzioni con profili anche molto diversi tra loro. A questo si aggiunge il tema delle caratteristiche qualitative, che rappresentano un elemento centrale nella formazione del prezzo: in alcune aree si registrano produzioni con elevato contenuto proteico e standard qualitativi più alti, mentre in altre prevalgono rese maggiori ma con parametri differenti. Si tratta di variabili che incidono direttamente sulla valorizzazione del prodotto e quindi sulle dinamiche di mercato locali. Un ulteriore fattore riguarda la struttura della domanda e la presenza dell’industria di trasformazione. In Italia, la trasformazione è diffusa in modo capillare lungo tutta la penisola, con una presenza significativa anche nel Centro-Sud, che rappresenta l’area maggiormente vocata alla produzione di Grano Duro. In territori come il foggiano – storicamente considerato il “Granaio d’Italia” – si concentrano infatti importanti insediamenti molitori e pastari, che incidono direttamente sulle dinamiche di mercato locali. Più che una semplice contrapposizione geografica, quindi, le differenze tra le aree sono legate a come domanda e offerta si organizzano e interagiscono nei diversi contesti: in alcune zone prevale una maggiore integrazione tra produzione e trasformazione, mentre in altre incidono maggiormente fattori logistici o dinamiche legate alla movimentazione e agli scambi, soprattutto nel caso delle Isole. Non va poi trascurato il tema dei costi di produzione e delle condizioni operative, che possono variare sensibilmente tra le diverse aree e incidere sulla sostenibilità economica delle imprese agricole. Infine, conta molto anche il grado di “liquidità” del mercato locale, cioè il numero e la frequenza degli scambi: mercati più dinamici e con maggiori volumi tendono a generare prezzi più stabili e rappresentativi, mentre in contesti meno liquidi possono emergere maggiori oscillazioni. Alla luce di questi elementi, è evidente che le differenze tra Nord, Centro e Sud sono il risultato di fattori concreti e misurabili, e non semplicemente di dinamiche contingenti. Ed è proprio per questo che la loro sintesi in poche macro-aree rappresenta una sfida complessa, perché richiede di conciliare realtà produttive e di mercato profondamente diverse all’interno di un unico riferimento di prezzo.”

Quanto incidono i mercati internazionali e le dinamiche valutarie sui prezzi del Grano Duro in Italia?

Prezzo del Grano Duro condizionato da fattori esterni

“I mercati internazionali incidono in modo significativo sui prezzi del Grano Duro in Italia, in quanto si tratta di una commodity inserita in un contesto globale sempre più interconnesso. L’Italia, pur essendo un grande produttore, è anche un importante importatore di Grano Duro, necessario a soddisfare il fabbisogno dell’industria di trasformazione. Questo significa che i prezzi interni sono inevitabilmente influenzati dalle quotazioni dei principali Paesi esportatori, come il Canada. Tra i fattori più rilevanti vi sono:

le condizioni produttive nei Paesi esportatori (rese, qualità, disponibilità di prodotto),

le dinamiche della domanda globale,

i costi logistici e di trasporto, che incidono sul prezzo di arrivo del prodotto estero.

A questi si aggiunge un elemento spesso meno visibile ma altrettanto importante: le dinamiche valutarie. Le transazioni internazionali avvengono prevalentemente in dollari, per cui le variazioni del rapporto euro/dollaro incidono direttamente sulla competitività del Grano importato:

un euro debole rende le importazioni più costose,

un euro forte le rende più convenienti, influenzando di riflesso anche i prezzi interni.

In sintesi, il prezzo del Grano Duro in Italia è fortemente condizionato da fattori esterni al sistema nazionale, e questo rende ancora più complesso il processo di definizione di un riferimento di prezzo che sia pienamente rappresentativo delle dinamiche di mercato.”

Ritiene che agli Agricoltori manchino strumenti per interpretare il mercato? Qualcuno in particolare?

Informazioni: utilità più che quantità

“Più che una mancanza di strumenti in senso assoluto, il tema riguarda la qualità, l’accessibilità e la tempestività delle informazioni a disposizione degli agricoltori per interpretare il mercato. Negli ultimi anni gli strumenti informativi sono aumentati – analisi, report, dati di mercato – anche grazie al lavoro di enti come ISMEA. Tuttavia, non sempre queste informazioni risultano facilmente fruibili o immediatamente utilizzabili nelle decisioni operative aziendali. Le principali criticità riguardano:

la frammentazione delle fonti, che rende difficile avere una visione chiara e univoca del mercato;

la tempestività dei dati, che in un contesto dinamico è fondamentale per prendere decisioni efficaci;

il livello di dettaglio, non sempre sufficiente a cogliere le reali condizioni degli scambi;

la capacità di trasformare il dato in informazione utile, cioè in indicazioni concrete per le scelte di vendita.

A questo si aggiunge un elemento strutturale: gli agricoltori operano spesso in una posizione di minore forza contrattuale e con minore accesso diretto alle informazioni sugli scambi reali, rispetto ad altri attori della filiera. In questo senso, più che introdurre nuovi strumenti, sarebbe utile rafforzare quelli esistenti, migliorando:

la trasparenza sugli scambi effettivi,

la diffusione di dati omogenei e aggiornati,

e la capacità di lettura del mercato lungo tutta la filiera.

In sintesi, il tema non è tanto la quantità di informazioni disponibili, quanto la loro effettiva utilità e accessibilità per chi deve prendere decisioni in campo e sul mercato.”

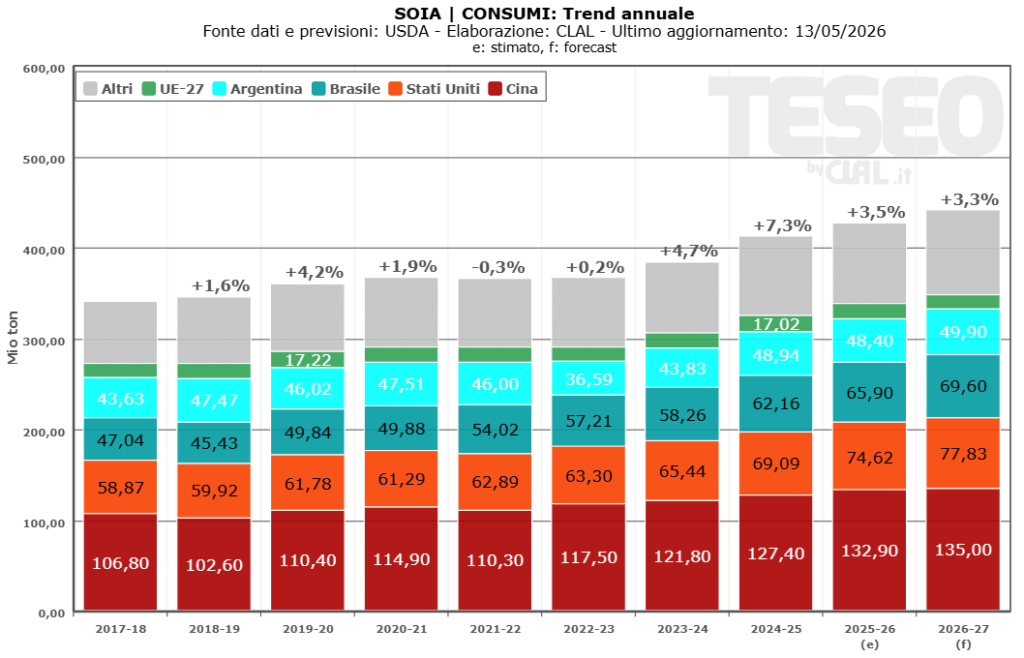

Il mercato agricolo globale entra nella campagna 2026/27 con produzioni ancora elevate, ma equilibri sempre più tesi tra domanda e offerta. Secondo l’ultimo report USDA, la produzione mondiale complessiva di Cereali (mais, grano, riso e altri) si manterrà vicina a 2,95 miliardi di tonnellate, mentre i Semi Oleosi dovrebbero raggiungere un nuovo record storico di circa 718 milioni di tonnellate. Nel dettaglio, il Mais si attesta intorno a 1,30 miliardi di tonnellate (-1,3%), il Grano scende a circa 819 milioni, mentre la Soia si conferma centrale con circa 442 milioni di tonnellate, sostenuta da una domanda globale ancora molto forte.

Nonostante l’elevata produzione, la crescita dei consumi limitala ricostituzione delle scorte mondiali. Gli stock globali di Mais sono attesi in calo da 297 a 277 milioni di tonnellate, mentre nel Grano calano da 279 a 275 milioni. Il comparto del Grano resta il più fragile, soprattutto negli Stati Uniti, dove siccità, temperature elevate e sviluppo accelerato delle colture aumentano la volatilità dei prezzi e alimentano l’attenzione verso possibili rischi fitosanitari. Al momento, tuttavia, non emergono criticità diffuse tali da modificare in modo significativo gli equilibri globali di mercato.

Il mercato energetico rappresenta un ulteriore fattore strutturale di sostegno. Il consumo globale di Oli vegetali è atteso a circa 238 milioni di tonnellate (+3%), sostenuto anche dalla crescente domanda destinata ai Biocarburanti. Negli Stati Uniti l’impiego di oli vegetali per biodiesel è in rapida crescita, riducendo la disponibilità per uso alimentare e sostenendo i prezzi di Soia, Colza. Analogamente, la domanda ed i prezzi del Mais sono influenzati dal valore dell’Etanolo.

È atteso che il Brasileconsolida il proprio ruolo dominante nella Soia (circa 180 milioni di tonnellate prodotte) e resta tra i principali produttori di Mais (circa 139 milioni). Nell’area del Mar Nero il Girasole torna centrale, con la produzione in Russia a circa 19 milioni di tonnellate e l’Ucraina in progressivo recupero. La Cina si conferma principale importatore mondiale di Soia (circa 114 milioni), mentre l’India mantiene la leadership nelle esportazioni di riso (circa 25 milioni).

Il quadro resterà quindi caratterizzato da disponibilità complessivamente elevate di materie prime, ma accompagnata da una volatilità dei prezzi sostenuta. Il Grano continua a rappresentare uno dei principali fattori di rischio sul fronte cerealicolo per la sua elevata sensibilità agli shock climatici, mentre la Soia assume un ruolo sempre più determinante nella formazione dei costi lungo le filiere mangimistiche, in un contesto di forte competizione tra utilizzi alimentari, zootecnici ed energetici.

Nel complesso, il WASDE di Gennaio conferma le previsioni di un mercato 2025/2026 di Cereali e Semi Oleosi caratterizzato da un’offerta abbondante, vantaggiosa per l’approvvigionamento di mangimi ma sfidante per i redditi agricoli, con prezzi sotto pressione.

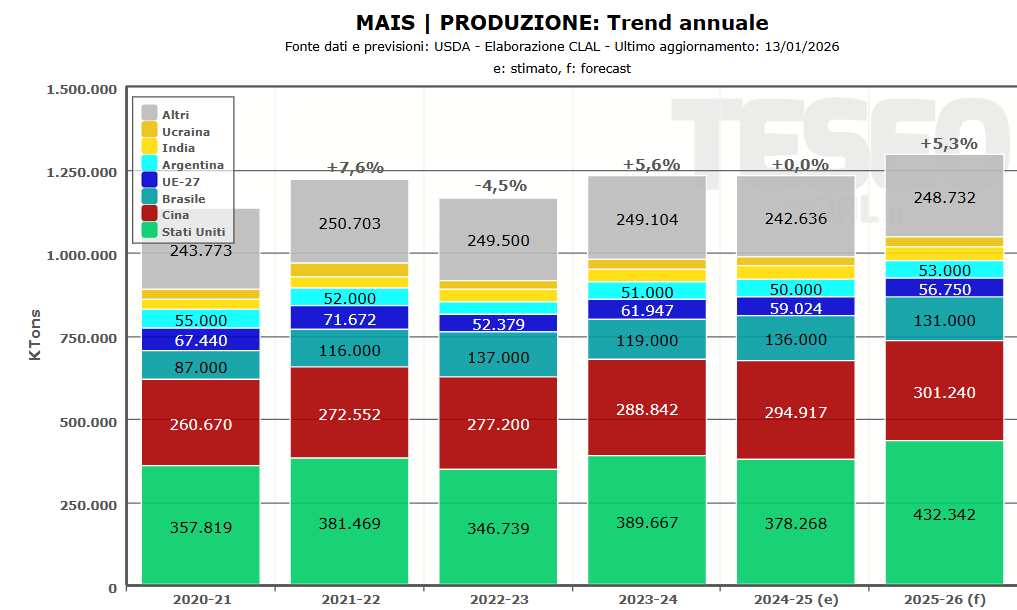

Mais: per l’annata 2025/26, la resa dovrebbe guidare la produzione statunitense verso un record di 432 Mio Ton. Aumenta l’utilizzo per il settore mangimistico, mentre cala la destinazione alimentare, sementiera e industriale. Nonostante le esportazioni rimangano elevate, l’offerta record potrebbe portare a un aumento delle scorte finali negli USA. Anche la produzione di Mais in Cina è stimata in crescita (301 Mio Ton): ciò contribuirebbe ad accrescere le scorte mondiali fino ai 291 Mio Ton e a mantenerepressione sui prezzi.

Soia: l’offerta è prevista abbondante, mentre le esportazioni USA risultano frenate dal calo delle vendite verso la Cina e dalla concorrenza di un raccolto record in Brasile (178 Mio Ton). La resa media è attesa stabile e l’aumento delle superfici, insieme a scorte iniziali più elevate, sosterrebbe la crescita delle forniture complessive. La frantumazione aumenta, pur restando vincolata dalla capacità industriale, mentre la maggiore disponibilità di Farina di Soia (60,8 Mio Ton) sosterrà l’offerta per il settore zootecnico. L’uso per biocarburanti è leggermente più contenuto, riflettendo minori volumi destinati alla produzione di olio di soia. A livello globale, la produzione e le scorte mondiali di Soia dovrebbero continuare a crescere, confermando un contesto di abbondanza dell’offerta e diprezzi contenuti.

Frumento: le previsioni sulle scorte finali statunitensi sono state riviste al rialzo (25,2 Mio Ton), sostenute da scorte iniziali elevate e da una domanda interna leggermente più debole, soprattutto per l’uso zootecnico. Produzione ed esportazioni dovrebbero rimanere stabili, mentre a livello globale l’aumento dell’offerta, trainato dagli incrementi produttivi in Russia e Argentina, potrebbe portare le scorte mondiali oltre i 278 Mio Ton, confermando un contesto di ampia disponibilità.

Il mercato globale di Frumento Tenero mostra un’offerta abbondante, con prezzi stabili o leggermente in flessione. La produzione mondiale 2025/26 è stimata a circa 829 milioni di tonnellate (fonte: WASDE), in aumento rispetto all’anno precedente. Le maggiori crescite produttive sono attese in Kazakhstan, Argentina, UE, USA, Australia, Russia e Canada. Russia e Ucraina restano fornitori chiave nel panorama internazionale.

Per l’Ucraina la produzione 2025/26 è stimata a circa 23 milioni di tonnellate, con esportazioni previste a 15 milioni di tonnellate (fonte: USDA), sostenute dall’aumento delle superfici seminate; tuttavia, eventuali problemi logistici potrebbero influenzare rapidamente i prezzi europei. La Russia conferma il proprio peso nel mercato, con esportazioni orientate verso Medio Oriente, Nord Africa e alcuni paesi asiatici. Anche USA e Canada mantengono il loro peso nelle dinamiche di mercato, complice l’incremento delle importazioni cinesi di frumento statunitense.

Il consumo mondiale è previsto in aumento (814 milioni di tonnellate), trainato soprattutto dagli impieghi in mangimi e usi residuali in Russia, Kazakhstan e UE. Anche il commercioè atteso in crescita (217 milioni di tonnellate), grazie alle maggiori esportazioni da Argentina, Australia e Kazakistan, solo in parte compensate da una riduzione delle spedizioni russe. Le scorte finali sono stimate in aumento a 271,4 milioni di tonnellate, segnando il primo incremento annuo globale dal 2019/20.

In Europa, la produzione di Frumento Tenero 2025/26 è stimata tra 133 e 136 milioni di tonnellate (fonte: DG AGRI), con un’area seminata di circa 21,4 milioni di ettari, in crescita rispetto all’anno precedente e con semine autunnali completate in condizioni favorevoli. Nei primi nove mesi del 2025, le esportazioni UE hanno raggiunto 19 milioni di tonnellate(-21%). Le importazioni sono state 4,6 milioni di tonnellate(-31%), con crescita dai Paesi extra-UE: Canada (+111%), USA (+28%) e Serbia (+128%), dall’Ucraina (-61%)

In Italia, la produzione 2025 di Frumento Tenero, caratterizzata da buona qualità, è stimata in crescita a 2,7 milioni di tonnellate, ma ancora inferiore al fabbisogno nazionale di circa 8 milioni di tonnellate (di cui 6,5 Mt destinate alla molitura). Le importazioni gennaio-agosto 2025 sono state 3,8 milioni tonnellate(+0.9%), con il 68% dai Paesi UE e aumenti da Canada, USA e Moldavia. Sulla piazza di Bologna, il Frumento Tenero fino da Settembre oscilla tra236 e 241 €/ton, mentre il Frumento “buono mercantile” tra 226 e 231 €/ton.

Il settore deve affrontare un contesto di forniture mondiali in crescita e concorrenza elevata, soprattutto dal Mar Nero. Per massimizzare i margini, sarà essenziale scegliere con attenzione i momenti di vendita e approvvigionamento, valutare la qualità e seguire l’evoluzione delle semine autunnali e i flussi commerciali internazionali.

TESEO.Clal.it – Italia: Confronto quotazioni mensili e prezzi import

La produzione mondiale di Frumento 2025–26 è stimata da USDA a 806,9 milioni di tonnellate (+0,9%), con un consumo previsto di oltre gli 800 milioni di tonnellate (+0,8%), trainato soprattutto dall’alimentazione umana. In Europa, la produzione di Frumento Tenero è prevista in aumento del 13,2%, con rese medie superiori alla media quinquennale, ma la qualità è disomogenea: peso specifico e proteine adeguate nel Sud ed Est Europa, mentre le piogge estive in Francia e Germania dovrebbero portare a proteine e panificabilità ridotte. In Italia, la produzione è stimata a 2,7 milioni di tonnellate (+5%), con rese migliorate e qualità generalmente soddisfacente, sebbene in alcune zone, come l’Emilia-Romagna, le rese sembrino essere inferiori alla media a causa di un clima sfavorevole.

Nel frattempo, gli scambi commerciali mostrano contrazioni: l’UE ha importato, nel periodo Gennaio – Giugno 2025, 3 milioni di ton (-32,5%), con una riduzione dall’Ucraina del -55%, ed esportato -29,8%. L’Italia, nel periodo Gennaio – Maggio 2025, ha importato 2,4 milioni di ton (-1,6%). Russia e Ucraina restano determinanti sul mercato: la produzione in Russia è stimata a 83,5 milionidi ton e le esportazioni a 46 milioni di ton, favorite dall’abolizione dei dazi interni, mentre la produzione in Ucraina è prevista a 22 milioni di ton a fronte di 15,5 milionidi ton esportati, condizionati da qualità irregolare e da sfide logistiche. L’UE, per proteggere gli agricoltori comunitari, ha reintrodotto quote di importazione dall’Ucraina fissando un tetto di 1,3 milione di tonnellate (circa un quinto del totale importato nel 2024), con aumenti graduali fino al 2028.

I prezzi del Frumento Tenero restano deboli: a livello internazionale, le quotazioni delle ultime settimane registrano una flessione moderata, con prezzi inferiori rispetto all’inizio dell’estate, condizionati dall’offerta globale abbondante. In Europa, il prezzo medio del frumento panificabile in Agosto 2025 si è attestato a 204,21 €/ton (in diminuzione); in Italia, in Agosto il frumento tenero “fino” si colloca a 240,5 €/ton, mentre i grani speciali di forza a 265 €/ton(CCIAA di Bologna).

In un mercato che rimane competitivo nonostante l’offerta abbondante, la valorizzazione della qualità resterà determinante per mantenere margini e redditività.

TESEO.Clal.it – Italia: Confronto prezzi Import e quotazioni CCIAA Bologna

Nel primo semestre 2025, il Canada ha aumentato in modo significativo le esportazioni di Frumento, Mais, Colza e Soia verso l’Europa. Questi scambi trovano spazio nel contesto dell’’accordo CETA, che ha rimosso i dazi e semplificato le pratiche doganali, riducendo tempi e costi di consegna.

Export Canada Frumento Duro Verso Italia+68% Gen – Giu 2025

Le esportazioni di Frumento canadesesono cresciute del 20,4%, mentre raddoppia la quota destinata all’UE (+100,7%). In Italia, gli acquisti di Frumento Tenero sono aumentati del 40,9%, quelli del Frumento Duro hanno registrato un +68,8%, oltre 309.000 tonnellate importate, confermando il Paese come primo acquirente europeo. Questi dati evidenziano come il Canada sia diventato un fornitore strategico per il mercato europeo, influenzando significativamente la dinamica dei prezzi. A Giugno, il prezzo FOB (Free On Board) all’export canadese di Frumento Duro verso l’Italia è stato di 189 €/ton, ai quali vanno aggiunti i costi di trasporto e assicurazione che ammontano mediamente al 37% circa, mentre le quotazioni italiane oscillavano tra i 266 e i 310 €/ton (dati delle Camere di Commercio di Bologna e Foggia).

In un mercato sempre più aperto e competitivo, i produttori italiani di Frumento Duro sono chiamati a rafforzare la qualità e la stabilità dell’offerta, per mantenere un ruolo centrale nella filiera e valorizzare al meglio il prodotto nazionale di fronte alla concorrenza estera.

L’export di Mais canadeseha registrato un +85%: dopo due anni, l’Italia è tornata ad importare oltre 106.000 tonnellate, utili soprattutto per la zootecnia. Le esportazioni di Colza sono aumentate del 22,7%, con l’Europa che ha aumentato fortemente le quantità importate, sostenute dalla domanda di biocarburanti. Le esportazioni di Soiasono cresciute del 21,4%, nonostante il calo della domanda cinese; l’UE ha aumentato gli acquisti del 20%.

Canada, partner strategico per l’Europa

Negli ultimi anni, il Canada ha rafforzato il proprio posizionamento sul mercato europeo nel comparto cerealicolo e oleaginoso, approfittando di condizioni favorevoli per diversificare le esportazioni, ridurre la dipendenza dalla Cina e contribuire a ridefinire gli equilibri commerciali a livello globale. Questo aumento delle esportazioni ha contribuito a stabilizzare i prezzi in Europa, mitigando le incertezze produttive interne e la crescente pressione della domanda. La capacità del Canada di garantire forniture affidabili e tempestive è stata ulteriormente rafforzata attraverso la semplificazione delle procedure doganali e la riduzione dei costi burocratici.

Per il mercato italiano, monitorare l’evoluzione degli scambi con il Canada sarà essenziale per adattare le strategie di approvvigionamento, valorizzare la produzione nazionale e prevenire squilibri nella filiera.

L’International Grains Council (IGC) ha stimato la produzione 2025 di Frumento Duro in Italia a 4,2 milioni di tonnellate: una crescita addirittura del 20%, favorita dall’espansione delle superfici coltivate (+10%) in Puglia, Sicilia e Basilicata, da una semina abbondante grazie ai prezzi del 2024 e da condizioni agronomiche ideali (autunno secco, primavera regolare e campi ben preparati). Ritardi localizzati nelle semine si sono verificati al Nord per eccesso di pioggia e al Sud per siccità iniziale.

Meno rosea la stima sulla produzione mondiale: 35,2 milioni di tonnellate (-1,5%), con un’offerta in calo soprattutto in Turchia (-18%), a causa delle gelate primaverili, e in Canada (-1,2%), che resta il primo esportatore mondiale. Nel Nord Africa, il quadro è eterogeneo: Algeria e Tunisia favorite dalle piogge, Marocco penalizzato dalla siccità. In Unione Europea, la produzione è attesa in crescita a 7,9 milioni di tonnellate (+9,5%), sostenuto da condizioni climatiche favorevoli e dall’aumento delle superfici seminate (+7%).

La domanda globale è prevista in aumento a 35,5 milioni di tonnellate (+1,2%), di cui 33,4 milioni destinate all’uso alimentare (+0,9%), il livello più alto dal 2018/19. Le scorte mondiali dovrebbero scendere a 6 milioni di tonnellate (-5,4%), favorendo tensioni sul mercato. Gli scambi assumono un ruolo ancor più strategico nel contesto attuale. Paesi strutturalmente deficitari come il Marocco potrebbero intensificare il ricorso al mercato estero. Al contrario, l’Italia, forte di un raccolto abbondante, potrebbe ridurre le importazioni significativamente.

In termini di prezzi, attualmente le quotazioni della Borsa Merci di Foggia si attestano tra 303 e 313 €/ton, lievemente superiori alla media di Maggio ma limitate dall’ampia disponibilità interna e dalla pressione delle importazioni. Il rafforzamento dell’euro sul dollaro migliora la competitività del durum nordamericano. Il Frumento Duro Canadese, riferimento internazionale, si colloca attualmente tra 315 e 350 USD/ton (pari a 295 – 328 €/ton al cambio attuale). Tali valori, espressi franco azienda, pur non includendo oneri di trasporto, logistica, dogana (CIF) né eventuali premi di qualità, rappresentano una utile base di confronto. Il differenziale rispetto al mercato italiano risulta contenuto; tuttavia, in presenza di ulteriori ribassi sui mercati esteri, non si esclude un ritorno più attivo delle importazioni.

Favorevole dunque la situazione dell’Italia in un contesto globale segnato da un’offerta in calo, domanda sostenuta, scorte in erosione e flussi commerciali sotto pressione. Dinamiche da monitorare con attenzione nei prossimi mesi.

TESEO.clal.it – Italia: Import di Frumento Duro

Il commento del Produttore

Angelo Miano – Produttore di Frumento Duro di Foggia – Presidente CIA Foggia

In merito alla produzione di quest’anno, si devono registrare performance leggermente superiori a quelle dello scorso anno per la provincia di Foggia, che passa da una media di 25 qli/ha dello scorso anno ai 27 qli/ha dell’attuale campagna granaria, oltretutto ancora da ultimare nelle zone collinari/montane. Anche le produzioni delle altre zone vocate a grano duro sono lievitate, sebbene a mio avviso non potranno superare i 4 milioni di ton, mentre si registra un prezzo ancora contenuto e non remunerativo per i coltivatori.

Speriamo nella partenza del Granaio Italia, che ci fornirebbe le reali produzioni italiane, oggi non certe. Si registra comunque una richiesta di grano italiano da parte di pastifici che producono il vero “made in Italy”, anche se non vorrebbero pagare in più l’ottima qualità prodotta quest’anno, specialmente nel nostro areale dove abbiamo registrato pesi specifici abbondantemente superiori agli 80 kg/hl e proteine sino al 19%.

Ora attendiamo che il MASAAF convochi il tavolo di concertazione, già chiesto da tutte le organizzazioni agricole da tempo, altrimenti è a rischio la coltivazione di cereali: senza filiera reale che premi tutti gli attori, il comparto potrà subire una forte battuta d’arresto.

L’India si appresta a registrare nuovi record nella produzione di Frumento e Riso per la campagna 2025-26, rafforzando la propria posizione di attore strategico nel sistema agroalimentare globale. Con oltre 1,4 miliardi di abitanti, l’India è il terzo produttore mondiale di Frumento ed il primo produttore ed esportatore di Riso, con una presenza dominante nei mercati asiatici e africani.

La produzione di Frumento prevista è di 117,5 milioni di tonnellate (+4% su base annua), coltivata su 32,9 milioni di ettari (+3,4%) con una resa stabile di 3,57 ton/ha. L’incremento è attribuibile all’adozione di varietà resistenti al calore, a pratiche colturali ottimizzate (tempistiche di semina, irrigazioni regolari) e a condizioni climatiche favorevoli. Le politiche pubbliche, in particolare l’aumento del prezzo minimo garantito (MSP), hanno incentivato gli agricoltori ad ampliare le superfici coltivate. Il consumo domestico è in crescita (113 milioni di tonnellate, rispetto ai 108,8 mio ton del 2024-25), mentre l’export è limitato da dazi al 40%, misura volta a garantire l’autosufficienza nazionale e contenere l’inflazione. Gli Stock finali sono previsti in crescita del +37,6%, infatti il governo mira ad estendere la capacità nazionale di stoccaggio, con un incremento per il Frumento da 2,8 a 9 milioni di tonnellate nei prossimi tre anni.

Anche la produzione di Riso dovrebbe segnare un nuovo record, attestandosi a 151 milioni di tonnellate, grazie a rese elevate, favorite da un monsone regolare e dalla riconversione di superfici precedentemente destinate al cotone. Il consumo interno è previsto a 126,5 mio ton, mentre le esportazioni dovrebbero raggiungere i 25 mio ton, trainate dalla domanda nei segmenti del riso comune, basmati e riso rotto.

L’India consolida strutturalmente il proprio settore cerealicolo grazie a innovazione e politiche di sostegno stabili, rafforzando al contempo la propria centralità nei mercati globali. In un contesto di volatilità e instabilità climatica, si conferma attore stabilizzatore e fornitore strategico per i Paesi importatori a basso reddito.

La produzione di grano mondiale nella stagione corrente ha raggiunto il livello record di 796.85 milioni di tonnellate. Per la prossima stagione, (2025-26) che inizia a giugno, le prospettive non sono altrettanto rosee.

Le stime sulle semine di grano negli USA per il 2025 indicano un calo del 2% rispetto al 2024: il grano tenero invernale registra una diminuzione dell’1% mentre gli ettari destinati al grano primaverile dovrebbero diminuire del 4% per un totale di 18,35 milioni di ettari. La situazione è complicata dal persistente clima secco che ha colpito alcune zone chiave per la produzione, in particolare Kansas e Oklahoma. Da un sondaggio dell’USDA di inizio aprile è emerso che al momento solo il 48% delle coltivazioni di grano tenero negli Stati Uniti è in buone condizioni, mentre il 21% è in cattive condizioni.

Anche in Russia il clima non è clemente e ha portato tempeste di neve e gelate nel paese. Inoltre, questa settimana la terza regione per la produzione di grano tenero è stata colpita da grandinate che hanno danneggiato le colture. Si prospettano, quindi, diminuzioni per la prossima produzione di grano russo. Questo si verifica dopo un’annata (2024-25) già in calo rispetto a quella precedente (-10,8%).

Le preoccupazioni metereologiche e le stime di un calo degli ettari stanno già esercitando spinte rialziste sui prezzi del grano a livello mondiale.

Da questa situazione potrebbe trarre vantaggio l’Unione Europea che, al contrario, prevede un aumento della produzione per il 2025, arrivando a 124,3 milioni di tonnellate (+9%, fonte: cocereal). Saranno, poi, da valutare l’effetto dei dazi, al momento sospesi, e del cambio €/$ che sta registrando un rafforzamento dell’Euro, riducendo la competitività delle esportazioni europee.