I dati aggiornati a maggio 2026 confermano un mercato delle carni sempre più polarizzato: le famiglie italiane continuano a selezionare gli acquisti, premiando le categorie capaci di combinare accessibilità economica e valore percepito. Una tendenza destinata a continuare, senza un’inversione di rotta su redditività e inflazione.

CARNI FRESCHE: il suino rafforza la leadership

La CARNE SUINA si conferma protagonista del retail, con una crescita tendenziale dei volumi del +9,6% nei primi cinque mesi dell’anno e un’accelerazione nel solo mese di maggio (+12,8%). A sostenere la domanda contribuiscono prezzi medi in lieve calo (-1,1%), che rendono il prodotto una delle alternative più convenienti nel panorama delle proteine animali.

Di segno opposto il trend della CARNE BOVINA, che continua a risentire dell’aumento dei listini: nei primi cinque mesi i volumi cedono il 6,9%, mentre i prezzi medi crescono del +13,9%. Il divario tra andamento dei prezzi e capacità di spesa delle famiglie rende il bovino il prodotto oggi più sotto pressione.

La CARNE AVICUNICOLA mantiene invece una crescita più equilibrata (+2,2% nei volumi gennaio-maggio), confermandosi una scelta stabile per il consumatore attento al prezzo.

SALUMI: resistenza del crudo, difficoltà per i segmenti più esposti

Nel comparto dei salumi prosegue la selettività della domanda. Nel periodo gennaio-maggio, soffrono prosciutto cotto (-4,9%) e mortadella (-4,4%), mentre il prosciutto crudo conferma una maggiore resilienza (+2,1%), sostenuto dal valore percepito del prodotto, anche a fronte di una qualità oggettivamente rafforzata rispetto al passato. Il salame mostra segnali di recupero nel mese di maggio (+2,5%).

Lo scenario dei primi mesi del 2026 evidenzia quindi un consumatore che non rinuncia alle proteine, ma sceglie in modo sempre più mirato: cresce ciò che offre convenienza, mentre resistono i prodotti capaci di differenziarsi per qualità e riconoscibilità.

Il mercato globale della carne bovina è in una fase di profonda trasformazione strutturale. La contrazione della produzione interna dell’Unione Europea sostiene le quotazioni delle carcasse e aumenta la dipendenza dalle importazioni. Per l’Italia, che nel 2025 ha registrato un tasso di autosufficienza inferiore al 40%, l’approvvigionamento estero rappresenta una soluzione inevitabile.

In questo contesto si inserisce l’accordo UE-Mercosur, applicato in via provvisoria dal 1° maggio 2026. L’intesa prevede una quota di 99.000 tonnellate di carne bovina con dazio agevolato al 7,5% e l’azzeramento dei dazi per la quota Hilton (contingente di circa 67.000 tonnellate equivalenti carcassa riservato alla carne bovina di alta qualità). L’obiettivo è aumentare la disponibilità di prodotto sul mercato europeo, contribuendo alla gestione delle dinamiche di offerta, con clausole di salvaguardia attivabili in caso di squilibri.

Sul fronte sanitario, l’UE adotta un approccio restrittivo: dal 3 settembre 2026 sarà bloccata l’importazione di carne dal Brasile in caso di mancato rispetto degli standard sull’uso di antimicrobici negli allevamenti. La misura potrebbe ridisegnare i flussi commerciali tra Europa e Sud America.

Parallelamente, l’accordo UE-Australia prevede un incremento graduale delle quote di importazione di carne bovina, subordinato al rispetto di requisiti su sicurezza alimentare, tracciabilità e allevamento estensivo.

Per gli operatori della filiera, la competitività non dipenderà più solo dal prezzo: standard sanitari, sostenibilità e conformità normativa diventano fattori decisivi per l’accesso al mercato europeo.

Davide Maran – Direttore Commerciale della Cooperativa Zootecnica Scaligera

“Il mercato al ribasso spingerà la concentrazione della produzione e dell’offerta, proprio mentre l’aumento delle importazioni a cui stiamo assistendo con forza da dopo Pasqua lungo la rotta che va dal Centro Nord Europa e dall’Europa Orientale verso l’Italia sta contraendo i listini, in particolare per vitellonee scottona”.

Non nasconde la propria preoccupazione Davide Maran, direttore commerciale della Cooperativa Zootecnica Scaligera, che parla di “invasione barbarica”.

La flessione dei prezzi, in particolare per i vitelloni, si aggira intorno al -10% in poco più di un mese.

“Così gli allevatori, che hanno acquistato a prezzi elevati i broutard dalla Francia, si vedono costretti a svendere il prodotto, con i macelli che, a loro volta, cedono le mezzene e i quarti sottocosto, pur di non perdere quote di mercato”.

Un quadro allarmante per Maran, che intravede nel riequilibrio dei prezzi di acquisto dei broutard francesi l’unica speranza per restituire ossigeno agli ingrassatori italiani, sotto attacco da offerte di carne a prezzi sempre più competitivi dall’estero: Francia, Spagna, Irlanda, Germania, Austria, quasi che l’Italia fosse una valvola di sfogo per piazzare l’esubero produttivo nei diversi paesi.

Il rischio è perdere ulteriore vigore in una filiera sempre più governata dal prodotto estero.

Su quali pilastri puntare per costruire il rilancio della carne bovina italiana?

“Dalla Qualità e dalla Sostenibilità, elementi sempre più richiesti dai consumatori e che la zootecnia di casa nostra è in grado di offrire – spiega Maran -. Allo stesso tempo, servono azioni di formazione verso gli operatori della filiera e di promozione per spiegare i valori della produzione interna. Altrimenti correremo il rischio che i consumi cedano ancora di più il passo verso altre tipologie di carne, perdendo un patrimonio unico e insostituibile”.

Da oggi puoi aggiungere i nuovi settori “Bovini vivi” e “Carni bovine” ai tuoi interessi.

Riceverai ogni settimana aggiornamenti sulle variazioni rilevate da TESEO.clal.it su prezzi, macellazioni, allevamenti, e altri indicatori chiave del mercato Bovino italiano, europeo e mondiale.

Basta effettuare il login su CLAL o su TESEO, cliccare sul tuo nome in alto a destra e selezionare “Modifica il tuo profilo e le preferenze newsletter >>”.

Da alcune settimane il mercato della carne bovina in Italia sta mostrando segnali di indebolimento dei prezzi all’ingrosso. Non si tratta di un semplice aggiustamento congiunturale, ma del risultato di una tensione prolungata e crescente lungo tutta la filiera.

Iconsumi di carne bovina sono in rallentamento. Dopo anni di aumenti dei prezzi al consumo, il prodotto, sovente vittima di campagne mediatiche di stampo salutistico (e spesso eccessive, quando non infondate), è diventato meno competitivo rispetto ad altre proteine animali.

Per stimolare nuovamente le vendite, la grande distribuzione sta chiedendo ai macelli lo sforzo di ribassare i listini.

Gli impianti di macellazione hanno costi industriali elevati (energia, personale, struttura) e necessitano di lavorare non al di sotto del proprio break even point per restare efficienti.

Ridurre troppo i volumi aumenterebbe il costo unitario di lavorazione. Per questo motivo molti operatori continuano a macellare e a collocare prodotto sul mercato, anche accettando prezzi più bassi.

Dall’altra parte della filiera, gli allevatori hanno poca flessibilità sui prezzi. I costi di ingrasso restano sostenuti e i ristalli, in particolare i broutard francesi, continuano a mantenere quotazioni elevate. Questo limita la possibilità di ridurre il prezzo dei capi alla stalla.

Il risultato è all’insegna del disequilibrio. Le prime correzioni dei listini all’ingrosso riflettono l’instabilità tra offerta e domanda.

In questo contesto, gli operatori segnalano la necessità di riallineare i prezzi lungo la filiera per rendere la carne bovina più competitiva e stimolare la domanda. Una missione complessa dove meritano attenzione la sostenibilità degli allevamenti, la marginalità di tutti gli anelli della catena di approvvigionamento e il rilancio dei consumi.

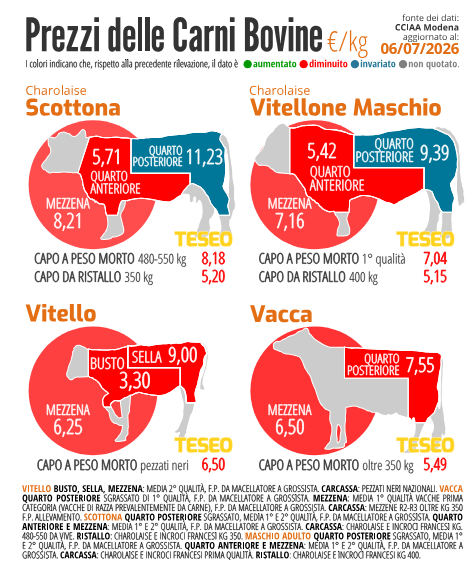

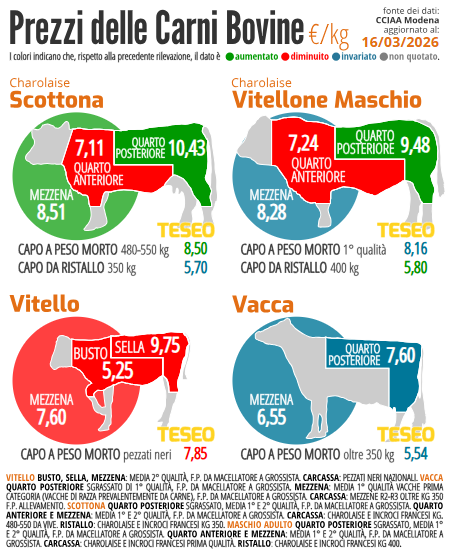

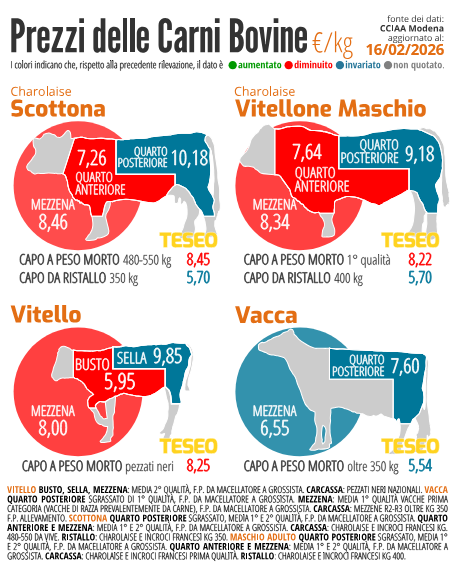

TESEO.clal.it – Dashboard Carni Bovine

L’immagine mostra le quotazioni correnti delle carni bovine secondo la Camera di Commercio di Modena. I valori indicati rappresentano i prezzi franco partenza (f.p.) rilevati dal macellatore al grossista, quindi all’uscita dal macello e non al consumo finale.

Le tensioni geopolitiche in Medio Oriente stanno creando pesanti criticità logistiche con possibili effetti anche sull’export di carne bovina. La chiusura dello spazio aereo di alcuni Paesi del Golfo e la sospensione dei transiti nello Stretto di Hormuz hanno allungato i tempi di trasporto e aumentato i costi, con rotte marittime deviate attraverso il Capo di Buona Speranza, allungando i tempi di viaggio di circa due settimane verso l’Europa. Anche il trasporto aereo cargo risente di limitazioni operative e costi più elevati, incidendo soprattutto sui prodotti refrigerati e ad alto valore aggiunto.

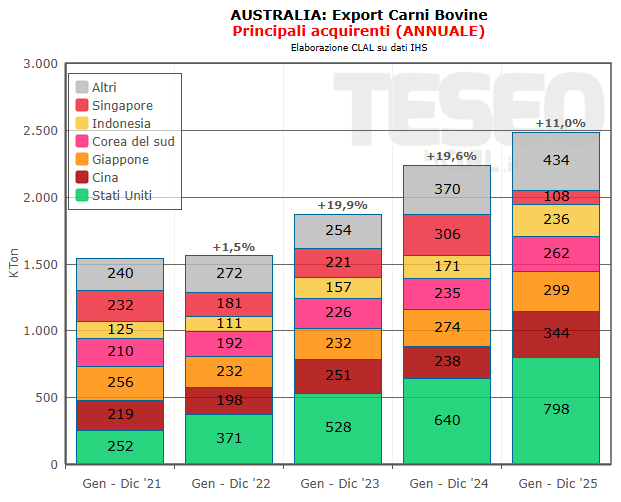

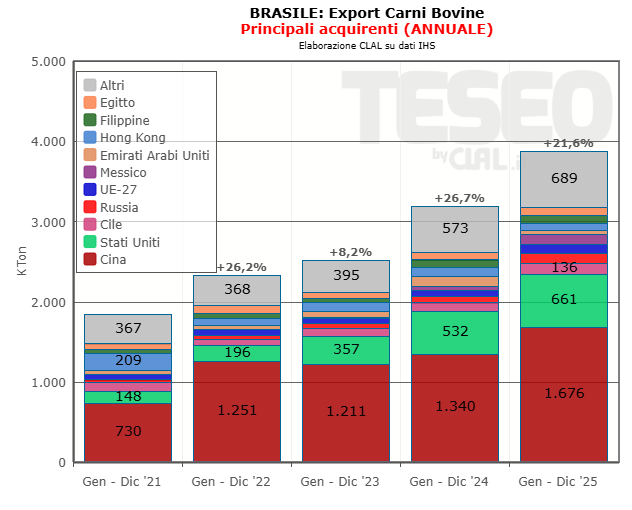

In questo contesto, l’attenzione degli operatori si concentra sui principali esportatori mondiali di carne bovina, tra cui Australia e Brasile.

L’Australiarappresenta uno dei fornitori rilevanti nei mercati internazionali, con flussi export orientati principalmente verso Asia, Nord America e Medio Oriente. Quest’ultima area rappresenta tradizionalmente uno sbocco importante per la carne bovina australiana, anche grazie alla domanda del settore della ristorazione e del turismo. I ritardi logistici potrebbero aumentare i costi e ridurre la competitività della carne refrigerata destinata ai mercati lontani.

Il Brasileè il principale esportatore mondiale, con flussi concentrati sull’Asia, in particolare Cina, ma anche Medio Oriente. Ostacoli logistici o cali di domanda potrebbero spingere parte delle esportazioni verso mercati alternativi, aumentando la concorrenza e influenzando i prezzi internazionali, alla luce di prezzi particolarmente competitivi della carne brasiliana (5,27 $/kg il prezzo medio delle carni congelate contro i 6,44 $/kg dell’Australia).

L’evoluzione delle tensioni nella regione e il progressivo ripristino delle rotte logistiche saranno determinanti per l’andamento degli scambi internazionali di carne bovina nei prossimi mesi.

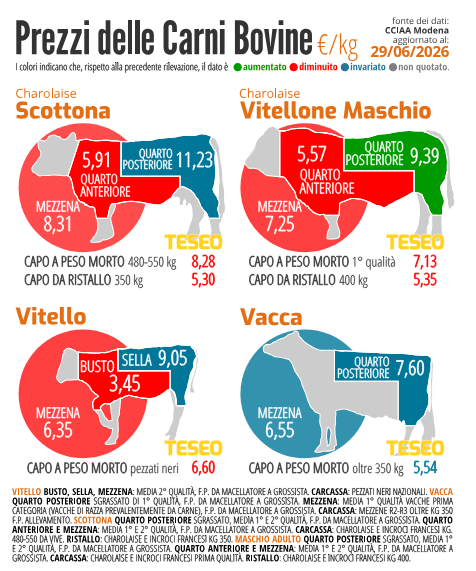

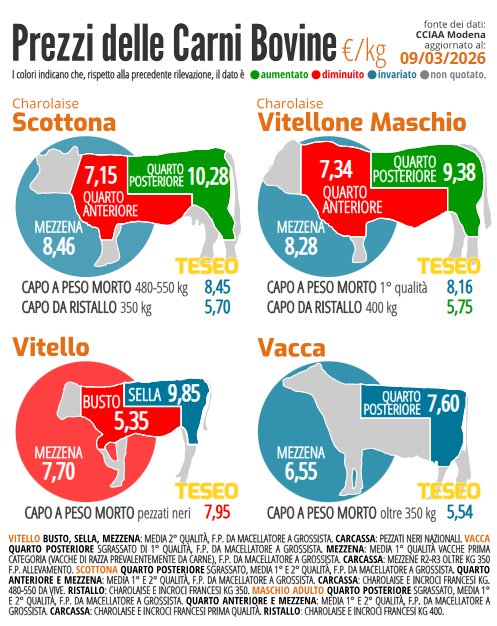

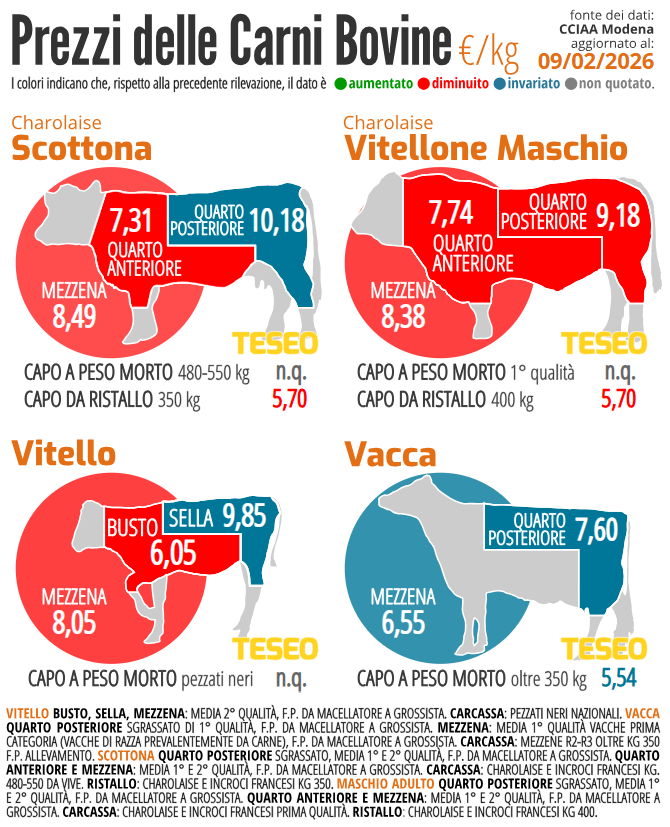

TESEO.clal.it – Dashboard Carni Bovine

L’immagine mostra le quotazioni correnti delle carni bovine secondo la Camera di Commercio di Modena. I valori indicati rappresentano i prezzi franco partenza (F.P.) rilevati dal macellatore al grossista, quindi all’uscita dal macello e non al consumo finale.

Davide Maran – Direttore Commerciale della Cooperativa Zootecnica Scaligera

Non è il classico “testacoda”: quello che sta accadendo sul mercato dei bovini da carne appare quasi irrazionale. I listini scendono, nonostante la disponibilità di bovini per la macellazione sia inferiore alla domanda. Una dinamica che, secondo Davide Maran, Direttore Commerciale della Cooperativa Zootecnica Scaligera, è “difficile da comprendere”.

TRE FATTORI CHIAVE ALLA BASE DEL RIBASSO:

1️⃣ DOMANDA INTERNA IN CONTRAZIONE

“I prezzi stanno scendendo per una concomitanza di fattori – dice Maran -. Il primo elemento ribassista è legato ai CONSUMI, che sono molto bassi. Siamo giusto entrati nel periodo di Quaresima, i prezzi delle carni bovine sono stati piuttosto alti rispetto a carni molto più concorrenziali come la suina e la Gdo in questi frangenti si trova in difficoltà nel definire politiche promozionali o leve in grado di dare una spinta efficace alla vendita”.

2️⃣ PRESSIONE DELLE ROTTE COMMERCIALI EUROPEE

“Rispetto al passato registriamo un mercato di animali vivi per la macellazione che entrano in Italia dall’Europa Orientale e che fanno concorrenza diretta su tagli, cosce, lombi, impedendo una corretta valorizzazione del prodotto nazionale – prosegue Maran -. Negli ultimi anni il flusso dalle stalle dell’Est era in prevalenza diretto verso i mercati emergenti; riversandosi in Italia ha creato un calo dei listini”.

3️⃣ DIFFICOLTÀ DI RISTALLO DALLA FRANCIA

“Nei mesi scorsi ci siamo trovati in forte difficoltà per i ristalli, in quanto la LSD ha bloccato per un periodo le esportazioni di broutard dalla Francia verso l’Italia, creando da un lato un’impennata dei prezzi di approvvigionamento e dall’altro provocando uno squilibrio nel calendario degli ingrassi – spiega Maran -. Oggi alcuni big player nazionali si ritrovano con le stalle con un numero di capi significativo da collocare, la distribuzione che non riesce a canalizzarli adeguatamente per un forte rallentamento della domanda e, di conseguenza, il prezzo dei bovini da carne si ritrova a dover fare i conti con dinamiche di contrazione”.

Un cambio di rotta che si è avvertito negli ultimi due mesi, con un passaggio da un mercato vivace a uno stallo preoccupante. “Anche perché l’acquisto dei vitelli da ingrasso lo paghiamo sempre a prezzi alti e l’esposizione finanziaria per gli allevatori rimane alta, con l’incertezza di un mercato poco propositivo”.

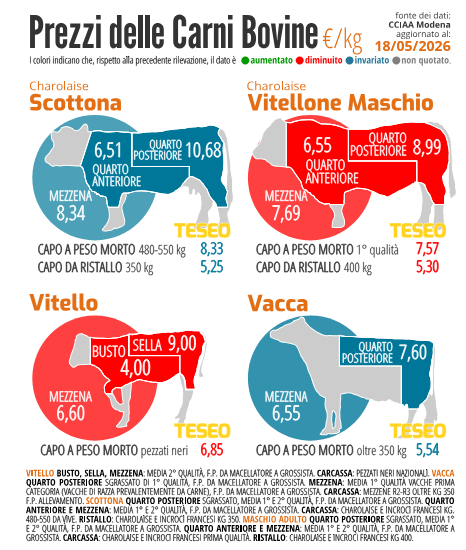

TESEO.clal.it – Dashboard Carni Bovine

L’immagine mostra le quotazioni correnti delle carni bovine secondo la Camera di Commercio di Modena. I valori indicati rappresentano i prezzi franco partenza (F.P.) rilevati dal macellatore al grossista, quindi all’uscita dal macello e non al consumo finale.

La filiera delle carni bovine sta attraversando una fase di riequilibrio, determinata dal rallentamento dei consumi di carne bovina fresca a fronte di prezzi al consumo ancora elevati e dalla difficoltà della grande distribuzione a trasferire integralmente a valle l’aumento dei costi di produzione sostenuti in fase di acquisto.

Questa situazione si traduce in una pressione al ribasso sui prezzi all’ingrosso, con effetti differenziati tra categorie.

Nel quadro delle attuali dinamiche di mercato, si inserisce una rotta commerciale finora scarsamente battuta per l’approvvigionamento dei bovini da ristallo. Negli ultimi mesi, infatti, aumentano gli acquisti dai Paesi dell’Europa Centro Orientale, come la Repubblica Ceca, dove i prezzi risultano più competitivi, e dall’Irlanda, dove gli animali offrono una qualità più costante e un minor rischio operativo; parallelamente, sono diminuiti gli arrivi dalla Francia, divenuti meno sostenibili dal punto di vista economico. I francesi, inoltre, dopo alcuni blocchi regionali all’export per la LSD, mantengono i prezzi elevati per recuperare sul fronte dei costi. Da qui l’attenzione degli allevatori italiani verso altre aree di approvvigionamento.

Pur richiedendo tempi di ingrasso più lunghi rispetto ai bovini francesi, alcuni allevatori scelgono i ristalli della Repubblica Ceca, accettando di effettuare un solo ciclo produttivo all’anno anziché due, dal momento che il minor costo di acquisto iniziale dell’animale consente comunque di recuperare margine.

Il contesto attuale evidenzia quindi una crescente attenzione all’efficienza produttiva e una maggiore selettività sia nelle categorie macellate sia nelle origini dei ristalli.

Vedremo nelle prossime settimane quale direzione prenderanno il mercato e i consumi.

Negli ultimi mesi, diverse patologie animali stanno suscitando crescente preoccupazione nel comparto zootecnico, sia a livello globale che regionale. Di seguito esamineremo una sintesi degli ultimi aggiornamenti sull’andamento di tali criticità con un focus specifico sulla situazione in Italia e in Europa.

Bluetongue (Febbre catarrale degli ovini e bovini)

Nel secondo semestre del 2024 e nei primi mesi del 2025, la Bluetongue ha avuto un impatto rilevante sul comparto allevatoriale Europeo, colpendo in particolare Francia e Germania. In Italia i focolai, seppur più contenuti, si sono registrati in particolare al Nord del paese, nonché in Sardegna, dove però la patologia ha interessato prevalentemente ovini e caprini.

Recentemente in Europa si osserva un graduale rallentamento nella diffusione della patologia: un dato incoraggiante considerando che durante il periodo estivo la trasmissibilità dovrebbe essere invece agevolata dalla maggior presenza di insetti, il principale vettore di trasmissione. Le cause di questo calo sembrano essere legate a un clima più secco e a una maggiore copertura vaccinale nelle aree colpite.

Dopo anni di assenza, l’Afta epizootica è riapparsa in Europa: un primo focolaio si è verificato nella Germania orientale all’inizio del 2025, seguito da casi in Slovacchia e Ungheria. Le misure di contenimento sono state rapide ed efficaci, ma il potenziale impatto sugli scambi commerciali ha portato forti preoccupazioni tra gli operatori del settore lattiero caseario.

Attualmente, non si registrano nuovi casi nell’UE da circa tre mesi. La malattia resta comunque attiva a livello mondiale, in particolare in aree come Sudafrica e Tunisia, mantenendo alto il livello di allerta sanitaria.

La Peste suina africana continua a essere una delle principali emergenze globali per il comparto suinicolo. Presente in Africa e Asia (principalmente in Sudafrica, Filippine e Vietnam), il virus continua a rimanere particolarmente attivo nell’Europa orientale, ovvero in Polonia, Germania, Ungheria e Romania, colpendo sia cinghiali selvatici che suini da allevamento.

Anche in Italia la situazione è critica, con focolai attivi soprattutto al Nord. Oltre alle aziende colpite direttamente, gli effetti si riverberano anche sulle aziende in zone vicine, i quali stanno affrontando investimenti e maggiori costi per garantire la biosicurezza degli allevamenti.

Influenza Aviaria ad Alta Patogenicità (HPAI) nei Bovini

L’influenza Aviaria H5N1 ha compiuto diversi salti di specie, colpendo recentemente anche i bovini da latte, soprattutto negli Stati Uniti (oltre 15 Stati coinvolti nel 2024-25, inclusa la California, principale area di produzione Latte negli USA). I bovini infetti mostrano sintomi come febbre, cali produttivi e secrezioni nasali. Inoltre, già nel corso del 2024, è stato riscontrato come il virus sia riscontrabile anche nel latte crudo.

Al di fuori degli Stati Uniti si è registrato un solo caso relativo a bovini da allevamento, in Perù, mentre In Europa non si segnalano fino ad ora casi nei bovini, ma sono stati avviati piani di sorveglianza preventiva in diversi paesi.

Tra giugno e luglio 2025, la Dermatite nodulare è ricomparsa in Europa, con focolai in Sardegna, Lombardia e nel sud-est della Francia. La malattia, trasmessa da insetti pungitori, colpisce i bovini causando febbre, noduli cutanei, riduzione della produzione di latte e, nei casi più gravi, la morte.

Diversi Paesi extra-UE hanno già adottato restrizioni commerciali verso le aree colpite:

UK: stop a latte crudo, animali vivi, seme, frattaglie (eccetto diaframma e masseteri), pelli e derivati non termotrattati. Fanno eccezione Parmigiano/Grana Padano con maturazione iniziale prima del 23/05/25.

Canada: vietati latticini ottenuti da latte non pastorizzato raccolto dopo il 23/05/25. L’Italia è rimossa da lista LSD-free.

Giappone: stop a seme bovino, frattaglie (eccetto lingue), latte/derivati non pastorizzati per uso zootecnico.

Australia: Italia rimossa dalla lista “LSD-free”.

USA: stop a materiale germinale raccolto prima del 22/04/25.

Pur essendo meno contagiosa dell’Afta epizootica e non trasmissibile all’uomo, la LSD comporta significative perdite economiche. I prodotti pastorizzati e a lunga stagionatura restano comunque sicuri e commercializzabili.

La situazione sanitaria del comparto zootecnico europeo e italiano richiede un monitoraggio costante e un rafforzamento delle misure di prevenzione e biosicurezza. Sebbene alcuni segnali siano incoraggianti, come il rallentamento della Bluetongue e l’assenza di nuovi casi di Afta epizootica, la persistenza e l’evoluzione di altre patologie, come la Peste suina africana e la Dermatite nodulare contagiosa, continuano a rappresentare una sfida cruciale. La cooperazione tra enti sanitari, allevatori, veterinari aziendali e istituzioni resta fondamentale per contenere i rischi, tutelare la salute animale e garantire la sostenibilità economica del settore.

TESEO.clal.it – La situazione delle patologie animali sulla Home di TESEO

TESEO.clal.it – La nuova sezione “Salute Animale” del menu di TESEO

È sostenibile il mercato della Carne Bovina? Le analisi di Teseo sul payout relativo alla fase che va dal ristallo fino al vitellone adulto di razza Limousine (esclusi eventuali premi e Iva) stimano un costo di produzione in aumento nei prossimi mesi, partendo dall’attuale costo di ristallo che per il vitello da ristallo del peso di 350 chilogrammo il prezzo in Camera di Commercio di Modena si aggira su 6,17 euro al chilogrammo.

Calcolando il costo dell’alimentazione per i sei mesi di ingrasso (mantenendo le quotazioni delle materie prime per l’alimentazione invariate), il costo stimato di produzione del bovino da macello salirebbe a 4,84 €/kg, un valore superiore alle attuali quotazioni di mercato (4,56 €/kg la media in Camera di Commercio a Modena nelle prime due settimane di Giugno).

La prospettiva di lavorare al di sotto dei costi di produzione potrebbe spingere gli allevatori a non ristallare, facendo perdere così ulteriore terreno all’Italia in termini di autoapprovvigionamento. Sarebbe al contrario auspicabile individuare soluzioni lungo la filiera per garantire ai produttori margini di guadagno positivi, così da permettere agli allevatori di produrre non in deficit.

TESEO.clal.it – Prezzi delle Carni Bovine

TESEO.clal.it – Payout da bovino da ristallo a vitellone adulto