L’Italia non è autosufficiente nel settore delle Carni Suine, ma è un esportatore netto di Salumi. L’export di Salumi è in aumento come anche i prezzi.

In questo video, Marika De Vincenzi – Analyst del settore Suinicolo del Team di CLAL, presenta gli ultimi aggiornamenti delle esportazioni italiane di Carni Suine.

A livello mondiale, il trade delle Carni Bovine sta aumentando negli anni. In particolare, negli ultimi due anni sono cresciute, rispetto allo storico, le esportazioni da Brasile e Argentina. Anche l’India presenta un export con trend positivo, favorita dai prezzi competitivi ma si tratta principalmente di carne di bufalo prodotta da animali da latte a fine carriera e non rispetta gli standard di qualità sanitari degli altri principali esportatori.

A questi si aggiunge l’Australia, secondo Paese per quantità esportate di Carni Bovine al Mondo, che nel 2023 ha aumentato le esportazioni approfittando della sua maggiore competitività rispetto ad altri player, in particolare gli USA.

Negli USA, che pur essendo deficitari sono al quarto posto tra gli esportatori mondiali, a causa della siccità è stata ridotta la mandria bovina e questo ha provocato una spinta rialzista sui prezzi della carne. Di conseguenza il Paese ha perso competitività sui mercati e le quantità esportate si sono ridotte del 21% nel 2023 rispetto al 2022.

L’Unione Europea è l’ottavo esportatore di Carni Bovine a livello mondiale, ma negli ultimi anni ha registrato un export in rallentamento, dovuto anche ad una minore produzione domestica. Tuttavia, nel 2023, l’UE ha visto quantità esportate e prezzi medi unitari sugli stessi livelli del 2022.

Dal lato della domanda, i principali acquirenti sono Cina e USA. La Cina, dopo alcuni anni di aumento della domanda, ha rallentato la crescita arrivando quasi a stabilizzarsi nel 2023. Gli USA mantengono, invece, un trend di crescita significativa, registrando un aumento delle quantità importate del 19,3% nel 2023 rispetto al 2022. In particolare, cresce l’import di Sego e quello delle Carni fresche o refrigerate e Carni congelate, a prezzi più competitivi rispetto a quelli di esportazione.

La produzione Europea di Semi Oleosi nel 2023 è aumentata per il terzo anno consecutivo. Questo ha permesso di ridurre la domanda di Semi Oleosi extra-UE che nel complesso, tra Gennaio e Novembre 2023, è calata del 10%, rispetto allo stesso periodo del 2022.

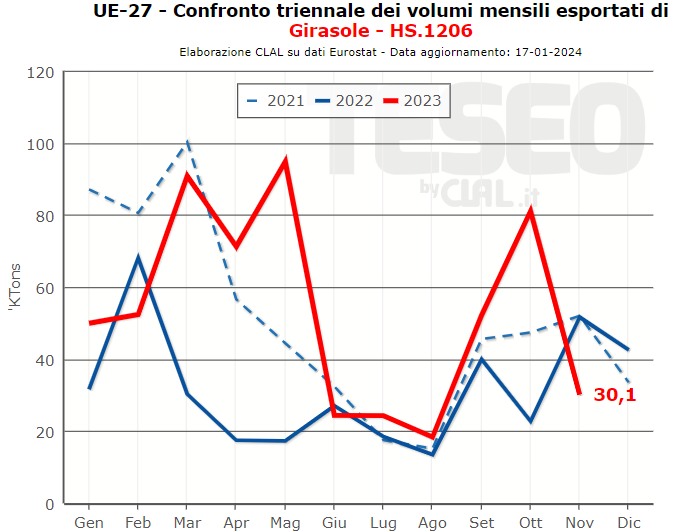

Il prodotto che ha registrato le variazioni maggiori nel trade è il Girasole, per il quale l’UE ha un’autosufficienza del 91,5%. L’import è diminuitodel -63%, che equivale a -1,3 Milioni di Tonnellate, limitato anche dal prezzo medio unitario di acquisto che ha avuto un andamento instabile nel corso del 2023, con un valore medio di 874 €/Ton, superiore alla media del 2022. Al contrario, le esportazioni UE del prodotto sono aumentate del 74% (+251.000 Tonnellate) con un prezzo medio unitario di 1.120 €/Ton.

Risulta in calo anche la domanda UE di la Farina di Soia che ha registrato una diminuzione di 1,3 Milioni di Tonnellate (-8,8%), probabilmente a causa della minore disponibilità dall’Argentina.

Infine, le esportazioni di Colza rimangono stabili nel complesso, ma si modificano le tratte: meno acquisti da parte di Regno Unito e Pakistan, e una crescita verso il Canada (che potrebbe essere dovuta a dinamiche di triangolazioni commerciali).

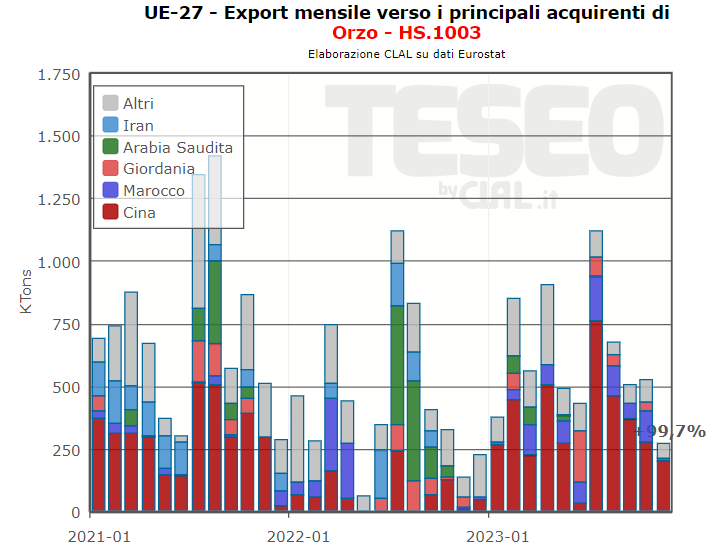

Le produzioni in UE di Cereali, invece, si sono mantenute stabili e l’effetto sul trade è stato quello di un leggero aumento complessivo sia per l’import (+1,8 Mio Ton) che per l’export (+2,8 Mio Tons). In particolare, è aumentato l’export di Mais verso la Corea del Sud e l’export di Orzo verso la Cina che è tornata ai livelli del 2021, mentre riguardo all’import si sono intensificati soprattutto gli acquisti di Grano Tenero da Ucraina e Regno Unito.

“Fare previsioni su tutto l’anno è difficile, ma limitandoci ai primi sei mesi possiamo ipotizzare, alla luce delle tendenze delle ultime settimane, un trend dei listini in diminuzione tanto per gli animali grassi che per i tagli di carne”. Per Aldo Levoni, Amministratore Delegato di Levoni Spa, il probabile (“e auspicabile”, aggiunge) ridimensionamento dei prezzi deriva da due fattori, essenzialmente: “Dal rapporto fra domanda e offerta e dal fatto che determinati valori di prezzo, come abbiamo conosciuto nei mesi scorsi, non sono sostenibili nel lungo periodo”.

Ecco allora che, “grazie anche al fatto che i cereali sono in calo, si può progressivamente sgonfiare lungo la filiera questo effetto inflazionistico dei prezzi che ha portato a dei rischi per una parte della filiera”.

Difficile, per Levoni, prevedere con esattezza con quale velocità scenderanno le quotazioni, ma “l’augurio è che si arrivi a un nuovo equilibrio di filiera in cui tutti gli anelli riescono a non andare in sofferenza, togliendo al contempo questa pressione inflattiva che mette a rischio i consumi”.

Il 2024 – o almeno il primo semestre – presenta alcuni rischi. Su tutti, secondo Levoni, la variabile della “peste suina africana (PSA), aspetto che ci preoccupa molto e sul quale non abbiamo riscontro dalle Istituzioni di cosa stia accadendo”. Uno scenario per alcuni aspetti poco rassicurante, dal momento che “dall’allevamento alla vendita dei salumi, la PSA riguarda l’intera filiera e senza un intervento tempestivo il rischio è che si diffonda ulteriormente il contagio”.

Gli effetti della Peste suina africana (PSA), ad oggi, sono stati deleteri sul piano economico per un comparto strategico del Made in Italy. “Abbiamo perso il mercato asiatico e all’orizzonte non ci sono margini per una riapertura, in quanto, per essere riaperto il canale dell’export è necessario che sia debellata la PSA e che siano trascorsi ulteriori 3-5 anni – spiega Levoni -. Nel frattempo, lo spazio dell’Italia è stato conquistato dalla Spagna, per cui scalzarli non sarà semplice. Ma il rischio della diffusione della PSA è che venga bloccato l’export verso altri Paesi, dal Nord America all’Australia al Regno Unito. Dopo aver sviluppato con soddisfazione i mercati esteri, rischiamo gravi perdite”.

Un’altra variabile alle porte, anche se con un minore impatto sul mercato, potrebbe essere per Levoni l’immissione sul mercato alla volta di Marzo e Aprile di maiali con caratteristiche genetiche nei mesi scorsi escluse dal circuito DOP e che saranno dunque macellati al di fuori dei canali della salumeria italiana certificata con la Denominazione di Origine Protetta.

Marco Bompieri, Mantova: “Salvo sorprese, direi che la parola chiave per il mercato nel 2024 è ‘fiducia’: continueremo ad avere pochi suini e il prezzo si dovrebbe mantenere su livelli positivi. I fattori che hanno portato alla diminuzione dei capi parte da lontano, con qualche problema sanitario a livello europeo e allo scoramento che nel 2022 ha colpito gli Allevatori, per le difficoltà legate alle siccità e al boom dei prezzi dei cereali, che hanno esercitato forti pressioni sui produttori”.

Una minore disponibilità di suini alleggerirà anche i numeri delle grandi DOP dei salumi, a partire dal Prosciutto di Parma. “Ciò significa che l’offerta non eccederà la domanda di cosce – ipotizza Bompieri – mantenendo il prezzo elevato e aprendo ulteriormente all’incognita consumi. Quali saranno le conseguenze sulle vendite al dettaglio?”.

L’export di prosciutti resta una strada privilegiata, in particolare nei mercati a maggiore capacità di spesa e più maturi per apprezzare la qualità del made in Italy. “Ci sono potenzialità interessanti, bisognerà spingere con pubblicità e campagne di comunicazione”, avverte Bompieri.

Fra i costi di produzione, pesano le quotazioni elevate della Soia, più che i cereali, che sembrano essere stazionari. L’auspicio è che “nel 2024 l’agricoltura trovi adeguato sostegno, perché una Nazione forte si regge anche su un’agricoltura solida”.

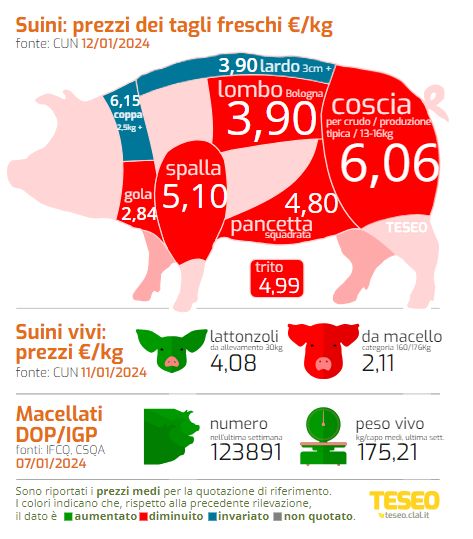

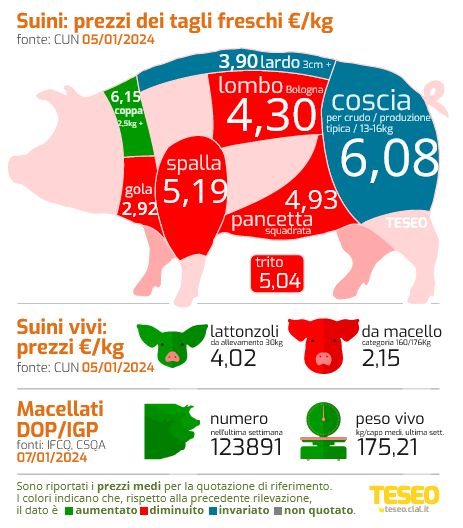

TESEO.clal.it – Suini: prezzi dei tagli freschi €/kg

Il Sottosegretario al Commercio e agli Affari Agricoli Esteri del Dipartimento dell’Agricoltura USA, Alexis Taylor, guiderà una missione commerciale agroalimentare a Seoul dal 25 al 28 marzo 2024. L’interesse per la Sud Corea, sesta destinazione all’export degli Stati Uniti, è dovuto al fatto che, con una popolazione di circa 52 milioni di abitanti e pochi terreni coltivabili, dipende dalle importazioni per soddisfare la domanda agroalimentare e gli USA sono il principale fornitore del moderno Paese asiatico. Infatti, nel 2022 la Corea ha importato circa 41,1 miliardi di dollari di beni agricoli e gli USA ne hanno forniti per 10,4 miliardi fra carne bovina e suina, lattiero-caseari, mais, cui seguono uova, preparazioni alimentari, caffè, distillati, mandorle, ciliegie, arance ed altri prodotti. Gli esportatori USA ritengono che esistano grandi opportunità di espandere le loro vendite nella regione a causa dell’aumento nella domanda di prodotti per la salute ed il fitness, di quelli pronti per il consumo ed in generale dei prodotti convenience.

Una cultura alimentare sviluppata e raffinata

Il reddito pro-capite sudcoreano è in crescita e ci sono rapidi cambiamenti demografici, tra cui l’invecchiamento della popolazione, il calo della forza lavoro, l’urbanizzazione. La cultura alimentare è molto sviluppata e raffinata. La regione di Gyeonggi-do, dove si trova la capitale Seoul, rappresenta il più grande mercato di consumo del Paese e si prevede che arriverà a coprire il 25,0% del totale entro il 2040.

Le diete a base vegetale non sono così diffuse e solo il 4% dei consumatori dichiara di essere vegano o vegetariano, ma il 22% desidera ridurre il consumo di carne per motivi di salute, ambientali o di benessere animale. Inoltre, il 71% dichiara di assumere regolarmente integratori e vitamine. I consumatori danno poi la preferenza ai prodotti con etichette nutrizionali chiare.

Il mercato degli alimenti confezionati (packaged food) nel 2022 è stato valutato in 30,3 miliardi di dollari, con un aumento del tasso di crescita annuale del 3,4%. Si registra una notevole crescita dell’e-commercee di prodotti come i cibi pronti, i kit per i pasti a domicilio e le confezioni con porzioni più piccole.

Durante la visita in sud Corea, i rappresentanti delle imprese agroalimentari USA saranno impegnati a Seoul in due giorni di incontri business-to-business con potenziali importatori, trasformatori e distributori. Inoltre, i partecipanti riceveranno informazioni approfondite da esperti del settore per comprendere meglio le dinamiche del mercato e le tendenze dei consumatori, oltre a partecipare a visite in loco e ad altre opportunità di networking.

Dal 2012 fra Stati Uniti e Repubblica di Corea è in vigore l’accordo di libero scambio KORUS FTA .

La UE dal 2011 ha un accordo commerciale di libero scambio con la Repubblica di Corea del sud, ratificato formalmente nel 2015. Il Paese rappresenta un mercato interessante anche per i nostri prodotti agroalimentari di qualità.

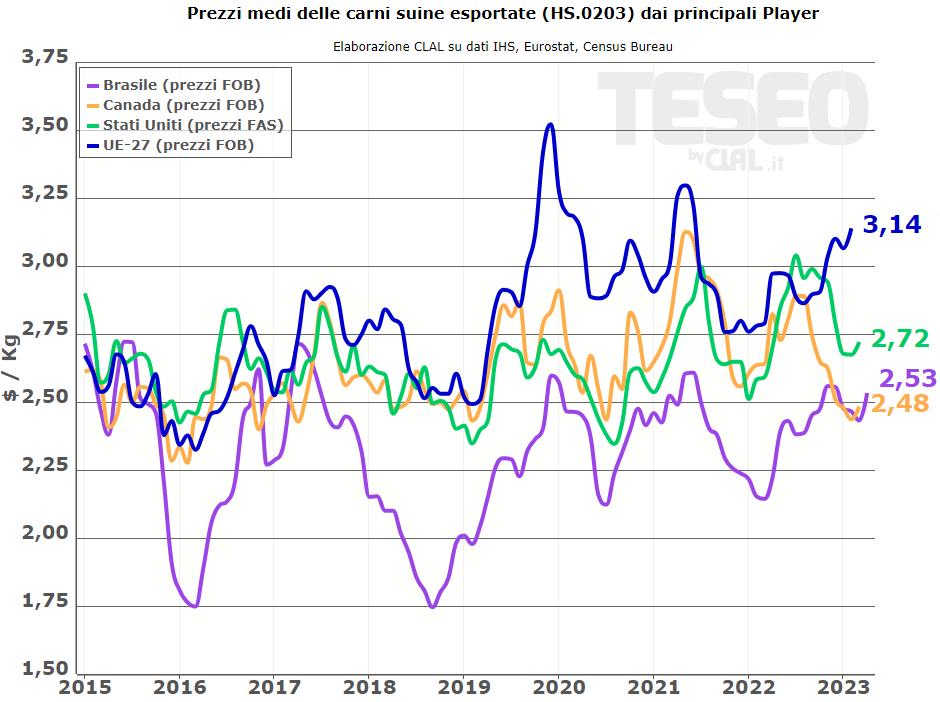

CLAL.Teseo.it – Prezzi medi all’Export delle Carni Suine in UE, USA, Canada e Brasile

L’Unione Europea, primo esportatore mondiale di carni suine, sta registrando un trend in diminuzione da più di un anno. Nel primo bimestre del 2023, le quantità totali sono state inferiori di circa il 15% rispetto allo stesso periodo del 2022. Il rallentamento si è verificato per tutti i principali prodotti esportati e il primo (carni Fresche, Refrigerate o Congelate) è calato del 20% (per circa 100.000 Ton). Questa frenata dell’export Europeo è data dalle minori produzioni, dovute ai costi elevati e alla diffusione di PSA, e, quindi, dai prezzi elevati. I prezzi Europei, infatti, da qualche mese hanno adottato un trend opposto rispetto a quello negli altri Paesi esportatori, diventando sempre meno competitivi.

L’export di Carne Suina Statunitense risulta, invece, in crescita del 2,23% (+16.000 tonnellate) nel primo trimestre del 2023, avendo sostituito sulle tratte asiatiche parte dell’export del Canada che registra un calo di 33.000 tonnellate circa. Infatti, oltre alle quantità verso il Messico, risultano in crescita le quantità esportate dagli USA verso Giappone e Corea del Sud che stanno acquistando meno quantità di Carne Canadese. Aumentano anche le vendite USA verso la Cina (+30.000 tonnellate), la cui domanda sembra in ripresa.

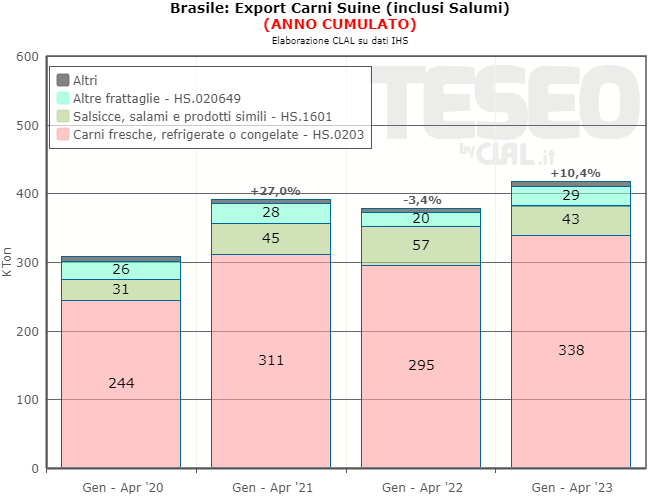

Infine, risulta sempre più importante la presenza Brasiliana nel mercato mondiale delle Carni Suine. Il Paese, tra Gennaio e Aprile 2023, ha aumentato le vendite del 10,4%, incrementando i flussi verso quasi tutte le principali destinazioni, inclusa la Cina, primo acquirente. In aumento anche l’export verso le Filippine, trovando spazio a seguito dell’epidemia di PSA, nonostante la domanda di carne nel Paese si stia spostando verso il Pollame. In termini di tipologia di prodotto, l’aumento principale è associato alle Carni Fresche, Refrigerate o Congelate (+14,8% tra Gennaio e Aprile 2023), mentre le quantità esportate di Salsicce, Salami e simili sono diminuite di 14.000 tonnellate (-24%).

CLAL.Teseo.it – Esportazioni di Carne Suina dal Brasile

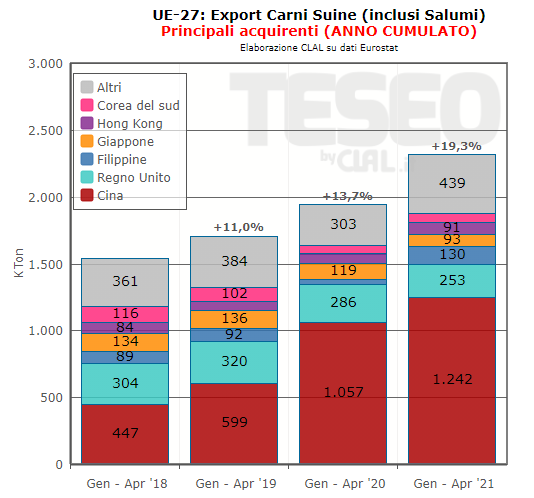

L’export di carni suine della UE-27nel periodo Gennaio-Aprile ha raggiunto i 2,3 milioni di tonnellate, il 19,3% in più rispetto allo stesso periodo del 2020.

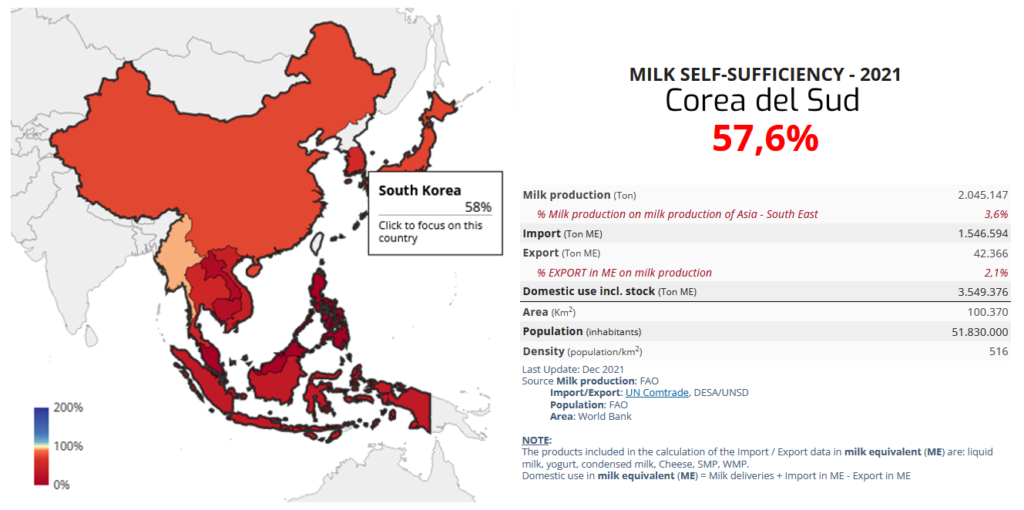

La Cina si conferma la principale destinazione con 1,2 milioni di tonnellate e un incremento del 17,6% su base tendenziale. L’area del Sud Est Asiatico con Filippine, Vietnam e Corea del Sud è un interessante mercato di sbocco, così come il Giappone, che ha un tasso di autosufficienza delle carni suine di appena il 48%.

L’export dall’UE verso le Filippine nel primo quadrimestre del 2021 è più che triplicato (+229,3% sullo stesso periodo del 2020) e la diffusione della Peste Suina Africana potrebbe ridurre il tasso di autoapprovvigionamento nel corso di quest’anno, secondo le previsioni USDA.

Export UE Carni fresche, refrigerate o congelate+27% Gen – Apr 2021

A guidare l’export dell’UE-27 sono le “Carni fresche, refrigerate o congelate” (+27%), con la Cina che ha aumentato gli acquisti del 29,6% raggiungendo le 900.000 tonnellate, ed è boom di vendite dall’Unione Europea verso le Filippine (+359%) e Vietnam (+290% su base tendenziale).

La Spagna, principale fornitore della Cina per carni fresche, refrigerate e congelate (share 51%) ha incrementato le vendite verso questo Paese del 97,6%. Nel solo mese di Aprile, nonostante la Cina abbia ridotto le importazioni complessive di carni fresche, refrigerate e congelate dal Mondo del 2,4%, la Spagna ha mantenuto la leadership con un aumento del 43%.

Accelerano anche le esportazioni europee di “Spalle”, di cui il Giappone è la principale destinazione con una quota di mercato del 66% e un aumento degli acquisti quasi triplicato (3.634 tonnellate, +199%).

Gli elevati prezzi dei Semi Oleosi, in particolare della SOIA, non frenano le importazioni cinesi. Infatti, la Cina ha incrementato gli acquisti di Semi Oleosi a Marzo del +69% in quantità e del +105% in valore.

Import Soia CINA+82% Marzo 2021

La SOIA rappresenta la prima voce commerciale dell’import di Semi Oleosi, con 7,8 milioni di tonnellate ritirate a Marzo (+81,6% in quantità e +129% in valore su base tendenziale), ad un prezzo medio di 505 $/Ton.

Gli Stati Uniti, rispetto allo stesso periodo del 2020, hanno scalzato tra i fornitori il Brasile e detengono oggi il 92% del market share, con esportazioni aumentate del +319,4% su base tendenziale.

TESEO.clal.it – CINA: Importazione di Semi Oleosi TESEO.clal.it – CINA: Prezzo di importazione della Soia

CEREALI

Import Cereali CINA+161% Marzo 2021

Continua ad aumentare sensibilmente anche l’import cinese di Cereali. Lo scorso Marzo la Cina ha acquistato oltre 4,7 milioni di tonnellate (+161%) per un valore vicino a 1,4 miliardi di dollari (+163,9% su base tendenziale).

Tenendo presente che nel Marzo 2020 il commercio globale risentiva della crisi del Covid, i dati di import di MAIS nel mese di Marzo segnano +506,4%, con Usa e Ucraina primi fornitori. Crescita record anche per l’import di ORZO, +283,6% in volume; Canada, Argentina e Francia i primi tre esportatori.

Rallenta, invece, l’import di FRUMENTO (-21%), con Canada, Francia e Usa che comunque rafforzano la propria posizione di mercato.