Aumenta l’Export di Carni suine italiane nel periodo Gen-Feb 2020, con un incremento dei ricavi e nuove importanti opportunità in Oriente. L’Italia importa meno rispetto all’anno precedente, ma a prezzi superiori.

Francesco del Team di TESEO illustra l’andamento del trade di Carni Suine da e verso l’Italia nel seguente video.

L’Italia ha importato circa 190 mila

tonnellate di Carni suine nel

periodo gennaio-febbraio 2020: meno rispetto all’anno precedente, ma a prezzi

superiori.

Export Italia Carni Suine+6% Gen – Feb 2020

L’Export italiano è invece aumentato nel periodo gennaio-febbraio del +6,0% accompagnato da un incremento dei prezzi all’export, in particolare per Carcasse e mezzene fresche

(prezzo medio: 2,05€/kg) e per il Lardo (1,36€/kg). Sebbene siano

inferiori al picco di fine 2019, i prezzi all’export si mantengono a livelli sostenuti.

Come riportato nella news precedente, la Cina abbia raddoppiato le importazioni di Carni fresche, refrigerate o congelate dall’UE nel primo trimestre 2020, acquistando peraltro a prezzi superiori.

Export Italia verso Cina

Carni fresche, refrigerate o congelate1.577tonnellate

Gen – Feb 2020

In merito all’Italia, nel 2019 la

Cina ha fatto la sua comparsa come importante destinatario di Carni fresche,

refrigerate o congelate. Nei primi due mesi del 2020 la Cina ha importato 1.577 tonnellate, divenendo il terzo importatore per questa voce

dopo i Paesi UE ed il Giappone.

Auspichiamo che le imprese italiane

possano aumentare la loro presenza in questa area in rapida crescita.

Segui TESEO.clal.it per gli aggiornamenti di mercato in tempo reale, e registrati per ricevere i prossimi video.

Le Imprese europee hanno aumentato l’export di Carni suine in

volume, ma ancor più in valore, nel primo trimestre 2020. Qual è il principale

driver di questa crescita?

Francesco del Team di TESEO illustra l’andamento delle esportazioni UE nel seguente video.

L’export UE di Carni suine e loro derivati è

aumentato in volume, ma ancor più in valore, nel primo trimestre 2020 rispetto allo stesso

periodo del 2019.

Export UE Carni fresche, refrigerate e congelate 776 mila tonnellate Gen – Mar 2020

L’UE è il principale esportatore

mondiale di Carni fresche,

refrigerate o congelate: sotto

questa voce sono state esportate circa 776

mila tonnellate nei primi tre mesi del 2020, per quasi 2,5 miliardi di dollari. I ricavi all’export sono di conseguenza aumentati del +27%,

passando da 2,92 USD/kg nel primo trimestre 2019 a 3,18 USD/kg nel 2020.

Ma com’è possibile che, sebbene

quasi tutti i Player importatori abbiano ridotto gli acquisti dall’UE, l’export

di questa voce sia aumentato del +26,2%

in quantità e del +60,4% in valore?

Questo aumento è dovuto alla Cina,

che ha raddoppiato le importazioni di Carni fresche, refrigerate o congelate dall’UE

(+114,2%), acquistando peraltro a

prezzi superiori (+56,7%).

Il principale driver di questo

aumento è stata l’epidemia di

African Swine Fever, che ha

coinvolto il Paese nel terzo trimestre 2018 e fino ad oggi ha causato la morte

o l’abbattimento di oltre 1.200.000 capi.

Il trend è confermato in marzo,

ultimo mese disponibile nei dati, periodo in cui la Cina è arrivata ad

assorbire il 69% dell’export UE di Carni fresche, refrigerate o congelate.

E le Carni suine italiane, sono

presenti in Cina? Quali sono le performance del nostro export e del nostro

import?

Queste domande troveranno risposta nel prossimo video: registrati a TESEO.clal.it per rimanere aggiornato.

Italia +45,1%export panna sfusa

Gen-Ott 2017

in volume

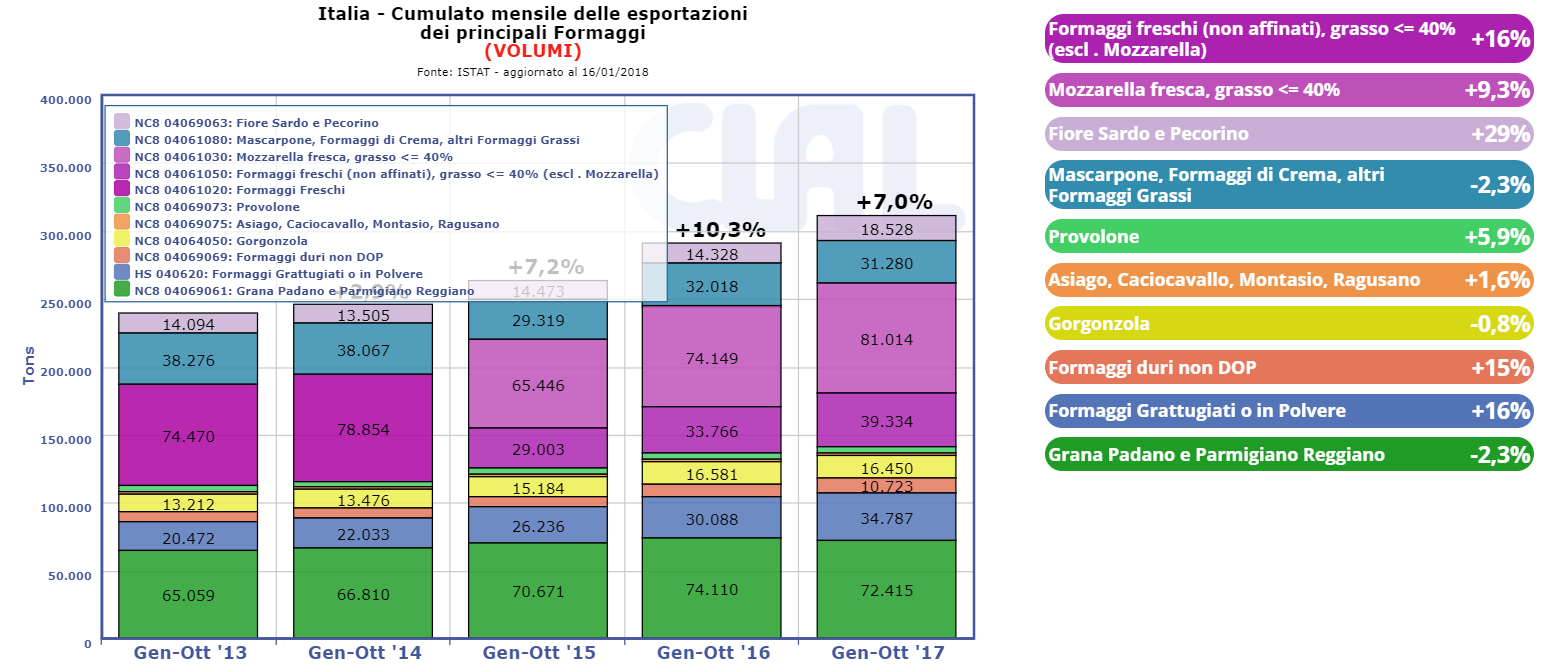

È positivo l’export dei prodotti lattiero caseari italiani nel periodo gennaio-ottobre 2017, in confronto ai primi 10 mesi dell’anno precedente. L’export totale registra, infatti, un incremento del 14% in quantità e del 12,3% in valore.

Latte e panna registrano un vero e proprio boom: +42,3% in quantità e +35,6% in valore, con un’accelerazione significativa del latte confezionato (+45,9% in quantità e +39,2% in valore) e della panna sfusa (+45,1% in quantità e +59,9% in valore).

Italia +6,6%export totale formaggi

Gen-Ott 2017

in volume

Trend positivo anche per i formaggi, che nei primi 10 mesi del 2017 mettono a segno un +6,6% in volume e un +9,4% in valore. Grana Padano e Parmigiano Reggiano si confermano leader a livello mondiale, con esportazioni dirette in Germania, Stati Uniti e Francia, che costituiscono i primi tre mercati di riferimento, con un market share aggregato del 44 per cento.

Complessivamente, però, Grana Padano e Parmigiano Reggiano hanno esportato il 2,3% in meno rispetto al periodo gennaio-ottobre 2016, incrementando comunque le performance in valore del +6,9 cento.

La Germania resta un mercato estremamente dinamico, anche se con luci e ombre. Grana Padano e Parmigiano Reggiano hanno perso l’11% in quantità nei primi 10 mesi del 2017 (confronto su base tendenziale). Allo stesso tempo, sono cresciute del 16% le esportazioni italiane di Pecorino e Fiore Sardo verso la Germania e del 7% le esportazioni di formaggi freschi, fra cui mozzarella e ricotta.

Inoltre, hanno registrato un incremento del 13% le esportazioni verso la Germania di formaggi grattugiati, quest’ultima tipologia molto spesso in aperta concorrenza con le esportazioni delle due grandi DOP a pasta dura Made in Italy.

Vanno a tutto gas le vendite di Pecorino e Fiore Sardo che – seppure in flessione dell’1,2% in termini di valore – fra gennaio e ottobre 2017 hanno segnato un +29,3% in quantità, consolidando come primo mercato di destinazione gli Stati Uniti (69% della quota di mercato).

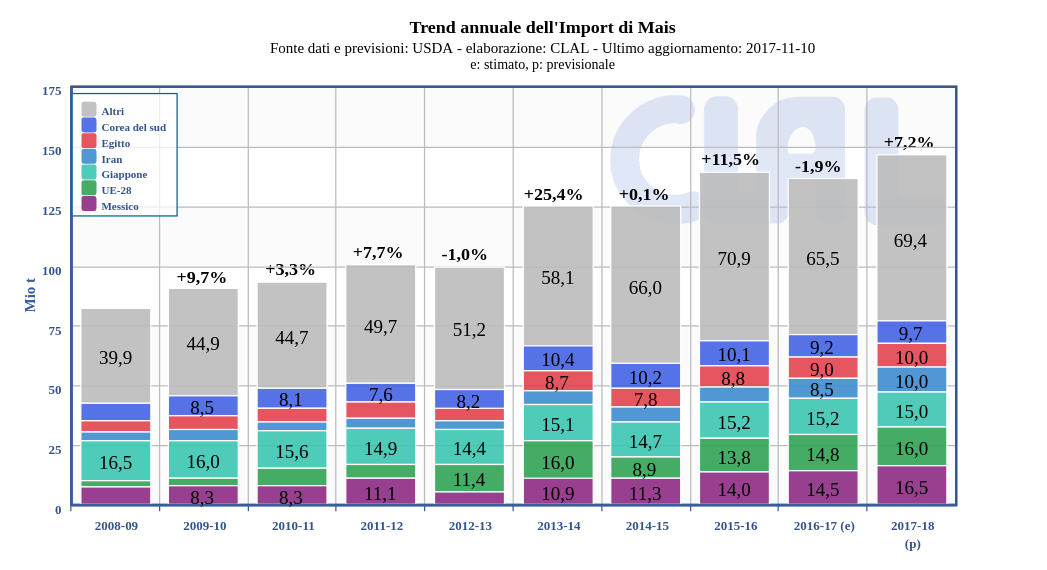

La produzione globale per la stagione 2017-18 è stimata in aumento sia per ilMais che per la Soia, rispettivamente a 1043.9 Mio t (+0.5% rispetto all’outlook di Ottobre) e 347.9 Mio t (+0.2%).

La produzione di Mais è in aumento negli USA (370.3 Mio t, +2.1% rispetto al mese scorso), con rese dei terreni a livelli record (11.01 MT/HA), e UE-28, più che bilanciando la diminuzione stimata per Ucraina (25 Mio t, -7.4%), Russia e Vietnam. Le previsioni per le rese dei terreni di Mais in Russia e Ucraina sono in diminuzione in seguito agli ultimi aggiornamenti sui raccolti.

La produzione di Soia è prevista in leggera diminuzione negli USA (120.44 Mio t, -0.1%), a causa della lieve riduzione nella resa dei terreni. In Brasile la produzione è in aumento a 108 Mio t (+0.9%), date le maggiori aree coltivate registrate negli stati di Paraná e Rio Grande do Sul.

L’export di Mais è in diminuzione per l’Ucraina (20.5 Mio t, -4.6%), ma è stimato in aumento per gli USA (48.9 Mio t, +4.1%), riflettendo le aspettative per una maggiore competitività degli USA e per una crescente domanda dal Messico, in seguito a una decisa diminuzione dei prospetti sulla produzione di Sorgo. L’import di Mais è in crescita in Messico (16.5 Mio t, +6.5%) e Canada, ma in diminuzione in Corea del Sud. Se tali previsioni si realizzassero, il Messico diventerebbe il principale importatore mondiale di Mais per la stagione 2017-18. L’export di Soia è previsto in aumento per Brasile (65 Mio t, +1.6%) e Paraguay (6 Mio t, +9.1%), mentre l’import di Soia è in crescita in Cina (97 Mio t, +2.1%).

Gli stock finali globali di Mais sono attesi in aumento a (203.9 Mio t, +1.4%), riflettendo principalmente gli incrementi in USA (63.2 Mio t, +6.3%), UE e Argentina, i quali più che compensano le riduzioni attese per Cina (78.7 Mio t, -0.7%), Vietnam, Canada e Ucraina. Anche gli stock finali di Soia sono in crescita rispetto alle stime di Ottobre (97.9 Mio t, +1.9%), in seguito agli aumenti per Cina (20.6 Mio t, +5.1%), Argentina e Brasile.

Trend annuale dell’import di Mais | Principali importatori

Focus Italia: Nel periodo Gennaio – Agosto 2017 l’Italia ha aumentato le proprie importazioni di Mais del +21.1%, ad un livello di 3507 t. Le importazioni Italiane di Soia si attestano a 1029.2 t, -0.2% medesimo periodo.

Italia | Import di Mais e Soia – principali fornitori

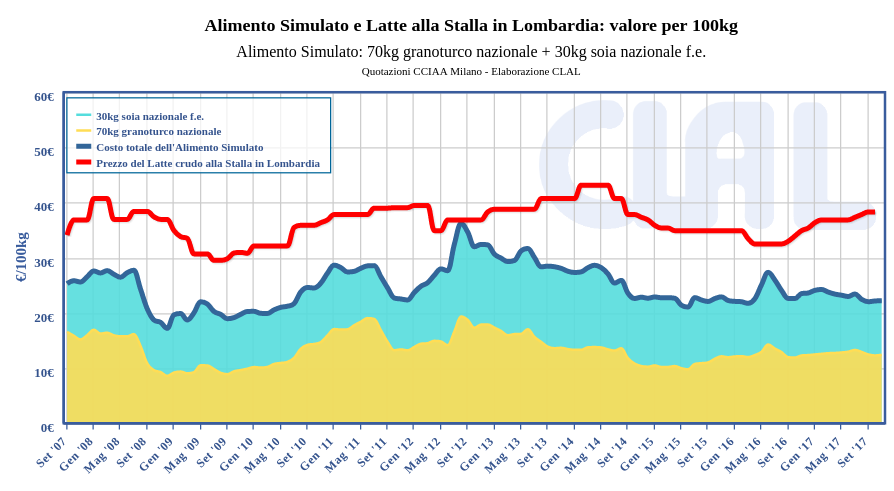

In Ottobre il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è aumentato rispetto a Settembre. La prima metà di Novembre mostra un ulteriore aumento (+0.25%). L’indicatore Milk:Feed Radio di Ottobre è ad alti livelli: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1.73 kg di Alimento Simulato.

Italia | Confronto tra il costo dell’alimento simulato e il prezzo del Latte alla Stalla in Lombardia

Forse anche oggi ci sarà un John Steinbeck che scrive un romanzo sulla siccità e sul “Dust Bowl”. Vedremo. Quello che è certo è che oggi c’è una maggiore consapevolezza sull’acqua come risorsa rinnovabile, ma limitata, come elemento vitale da rispettare e proteggere. E da impiegare in maniera intelligente e non conflittuale.

La lezione – divertente, in un labirinto a colpi di clic e consultabile anche attraverso lo smartphone – la tiene Teseo by Clal.it, il sito dedicato agli agricoltori e agli allevatori per un’agricoltura e un allevamento sostenibili.

È sulla tavolozza infatti di Teseo che Angelo Rossi, fondatore di Clal.it, portale di riferimento per il settore lattiero caseario, ha chiesto di raccontare in termini semplici al filosofo Giorgio Garofolo acqua ed al prof. Graziano Negri energia. L’obiettivo è quello di spiegare, specialmente ai giovani, che cos’è l’acqua, cosa può portare una sua assenza o, al contrario, una sua gestione razionale e consapevole.

Su Teseo acqua ed energia (della quale parleremo un’altra volta) rappresentano i due lati di una spiga ideale, simbolo per eccellenza dell’agricoltura.

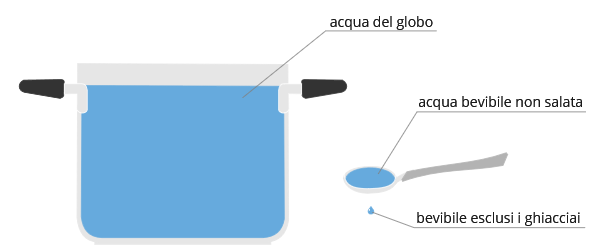

Di che colore è l’acqua? È blu, come l’acqua di superficie contenuta in fiumi, laghi, canali o che proviene dal sottosuolo. Ma è anche verde, intesa come acqua nevosa o piovana o che viene traspirata attraverso le piante e assorbita dal terreno sotto forma di umidità. Ma l’acqua può essere anche grigia, intesa come il volume di acqua dolce necessario a diluire il carico di inquinanti generato da un determinato processo, in modo da mantenere invariati gli standard qualitativi dell’acqua di origine.

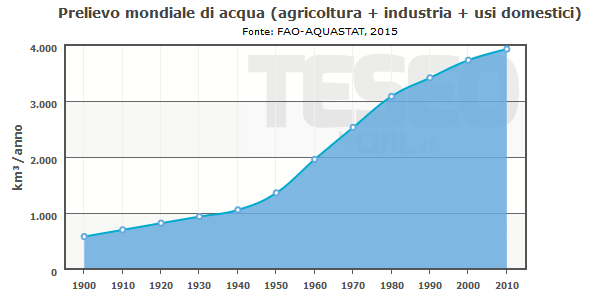

La grande siccità di queste settimane ci deve far riflettere sul bene acqua, una risorsa rinnovabile, ma limitata. Il 97,5% dell’acqua, infatti, è salata e non tutta l’acqua dolce può essere utilizzata. La sua distribuzione, inoltre, non è omogenea nelle aree del Pianeta e la sua diffusione è influenzata dai cambiamenti climatici. A questo si deve aggiungere che l’inquinamento è più rapido dell’azione purificatrice del ciclo idrogeologico, dal che se ne deve dedurre che l’acqua accessibile per uso umano costituisce solo lo 0,001% del totale e che oggi l’acqua prelevata è superiore rispetto alle risorse idriche disponibili.

TESEO.clal.it – La quantità d’acqua effettivamente disponibile per gli utilizzi da parte dell’uomo, che risulta facilmente accessibile e annualmente rinnovabile è stimata in circa 12.500 Km3

Gli utilizzi crescenti di acqua da parte dell’uomo producono aumento della domanda e incremento del prelievo, con la conseguenza di provocare una scarsità ambientale ed economica e una degradazione delle risorse idriche rispetto agli indici di qualità delle acque.

TESEO.clal.it – Aumento della domanda e incremento del prelievo

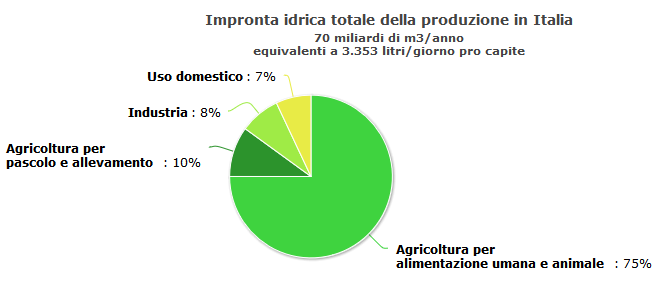

TESEO.clal.it – L’impronta idrica della produzione in Italia

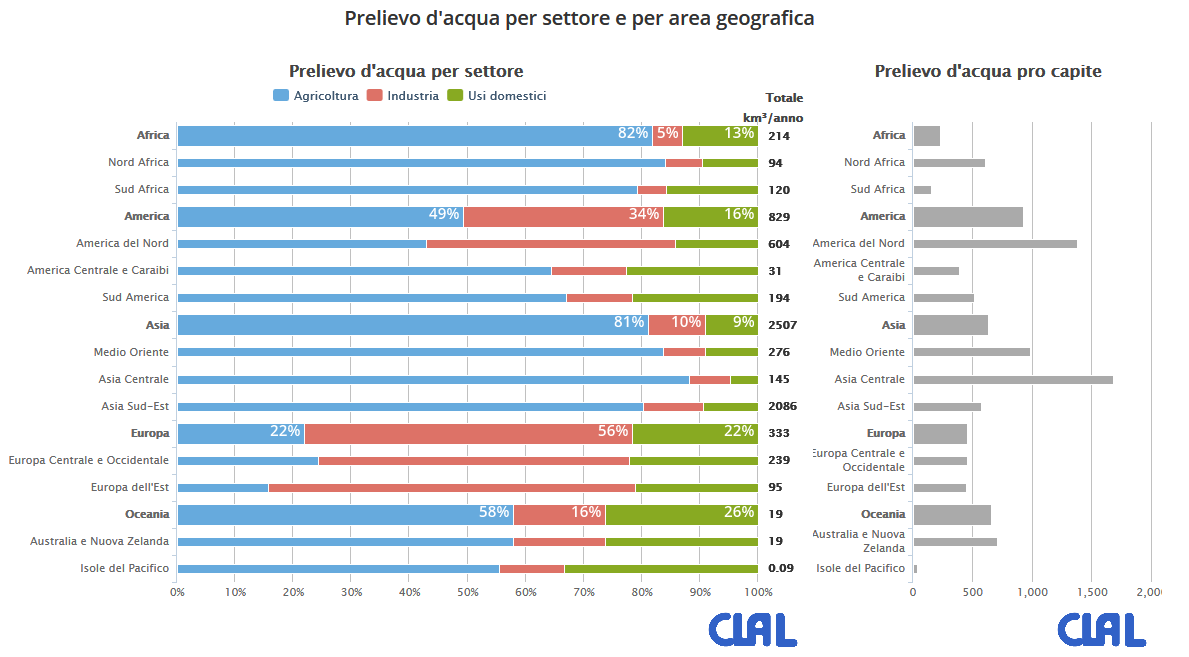

Acqua e agricoltura. L’agricoltura è il settore produttivo che a livello globale utilizza la quota maggiore di risorse idriche, in particolare nell’irrigazione (pari a 69% il prelievo di acqua dolce livello globale, percentuale che supera il 90% la maggior parte dei paesi del mondo in ritardo di sviluppo).

TESEO.clal.it – Prelievo d’acqua per settore e per area geografica

L’agricoltura è particolarmente esposta ai cambiamenti climatici e alla riduzione della disponibilità di acqua. Si calcola che entro il 2050 l’agricoltura dovrà produrre 60% di alementi in più a livello globale e il 100% di alimenti in più nei paesi in via di sviluppo. Per questi motivi ridurre l’impronta idrica del settore è una necessità sostanziale.

L’export italiano di prodotti lattiero caseari tra Gennaio e Aprile aumenta in quantità (+10,2%) e in valore (+11,3%) su base tendenziale, mentre diminuiscono le importazioni (-12,7 per cento). Il saldo commerciale è ancora negativo: 838.087 tonnellate importate contro le 330.663 esportate, ma il bilancio è migliorato. In particolare, diminuiscono le importazioni di burro, latte e panna, ma anche dei formaggi, compresi quelli duri non Dop.

Le esportazioni dei principali formaggi nel mese di Aprile 2017 confrontate con Aprile 2016 sono aumentate in volume relativamente a

Formaggi grattugiati o in polvere (+13.7%),

Formaggi freschi fra cui mozzarella e ricotta (+10.9%),

L’export italiano si espande in tutte le aree del mondo: Francia, Germania, Regno Unito, Spagna, Europa extra Ue, Nord America e Oceania. Ed è boom (+90,76%) verso l’Africa, dove vengono commercializzate 23.000 tonnellate in equivalente latte, contro le 2.000 dell’Asia (stabili rispetto al gennaio-aprile 2016).

CLAL.it – Italia: Export per area geografica, in equivalente latte

È ancora boom l’esportazione al 30 Aprile di latte e panna (+51,6% in quantità e +58,8% a valore), con la panna alimentare che registra un’esplosione del 250% circa sia in volumi sia in valore. Positivo anche l’export di formaggi freschi e grattugiati, le polveri (SMP e WMP) e il latte per l’infanzia.

CLAL.it – Principali importatori di Panna sfusa dall’Italia

Grana Padano e Parmigiano-Reggiano, sostanzialmente stabili in quantità e in accelerazione a valore (+7,7%), avanzano dell’11% in volume in Olanda e in Canada, quest’ultimo un segnale positivo in vista dell’entrata in vigore del Ceta, dove i due formaggi Dop sono tutelati.

di Luciano Negri, presidente del comitato italianoFIL-IDF (Federazione Internazionale di Latteria)

Fondata nel 1903, la FIL-IDF è un’organizzazione privata no-profit con sede a Bruxelles che rappresenta gli interessi di quanti sono attivi a livello internazionale nel contesto lattiero caseario.

La FIL è un’autorità internazionale riconosciuta che contribuisce attivamente allo sviluppo di standard su base scientifica per il settore lattiero-caseario. Esperti nei vari settori operano in diverse aree di lavoro con l’obiettivo di migliorare le conoscenze della filiera e gli impatti sugli aspetti economici, sanitari, ambientali, sociali. Come organizzazione di punta del settore lattiero-caseario mondiale, la FIL opera per individuare e validare normative e pratiche produttive corrette.

Dal 2016 Judith Bryans, Chief Executive di Dairy UK, è stata eletta Presidente della Federazione, sostituendo Jeremy Hill di Fonterra, che era presidente dal 2012. Alla FIL aderiscono 75 paesi che rappresentano più del 75% della produzione mondiale di latte. Vi operano circa 1200 esperti attivi in 9 aree di lavoro: salute e benessere animale, scienza e tecnologia casearia, economia, marketing e politiche economiche, ambiente, gestione delle aziende agricole, standard alimentari, igiene e sicurezza alimentare, metodi di analisi e campionamento, nutrizione e salute. Grazie al loro lavoro, la FIL è divenuta la fonte principale di competenze scientifiche e tecniche per tutti gli stakeholder della filiera lattiero-casearia a livello mondiale, e rappresenta l’interlocutore tecnico privilegiato delle organizzazioni intergovernative, FAO ed OMS.

FIL-IDF: Aree di lavoro

Il Comitato Italiano è composto da 43 soci appartenenti a 4 aree: produzione del latte, trasformazione e commercializzazione del latte e dei suoi derivati, Scienza e Ricerca e infine Tecnica. I soci appartengono per la metà al settore della trasformazione mentre il settore scientifico/accademico rappresenta circa un quarto della compagine societaria.

Il settore lattiero italiano ha una concezione parziale del ruolo della FIL-IDF. Spesso infatti, la Federazione viene identificata unicamente come un luogo in cui discutere e definire norme scientifiche. La sfida per il Comitato Italiano è quella di portare i temi cari alle nostre imprese e al mondo lattiero nazionale all’attenzione della comunità internazionale ma questo si può fare solamente se si comprende appieno il valore dell’organizzazione nel suo complesso e le straordinarie potenzialità che questa racchiude.

A livello globale ma anche nazionale, si assiste ad una crescente attenzione nei confronti della salute e di tutto quanto può portare al benessere personale, della salvaguardia dell’ambiente e del benessere animale per cui è logico pensare che è necessario investire in queste aree per rispondere alle esigenze di consumatori sempre più attenti ed esigenti. È altrettanto chiaro che se queste necessità non vengono avvertite dalle imprese, non può nascere l’esigenza di adattare la propria proposta commerciale e quindi la propria organizzazione al nuovo contesto, per cui viene meno anche il dialogo con la ricerca in senso lato.

Tutto quindi deve partire creando la consapevolezza della “distanza” ovvero del percorso, di conoscenza e di azioni, da intraprendere per intercettare i bisogni del consumatore odierno.

La FIL-IDF è la più importante organizzazione mondiale del settore lattiero caseario.

Buona parte delle decisioni assunte a livello planetario nel nostro settore dipendono da studi e lavori effettuati in ambito FIL.

L’autorevolezza della FIL permette al settore di essere in continuo dialogo con le ONG più influenti a livello globale.

La FIL Italia non gioca il ruolo che dovrebbe a causa di una scarsa conoscenza delle potenzialità dell’organizzazione.

All’interno della FIL Italia la rappresentanza allevatoriale è poco presente.

L’Italia, nonostante le eccellenze indiscusse, non ha ancora una posizione comune da sostenere a livello internazionale.

Una partecipazione italiana attiva potrebbe portare il nostro paese ad incidere sulle grandi decisioni che determinano le prospettiva del settore lattiero-caseario mondiale.

Il mercato dei prodotti biologici in Europa come negli Stati Uniti è previsto in crescita fino al 2025 ad un tasso annuo composto (CAGR – Compound Annual Growth Rate) variabile fra il 6,7% e 7,6%. Questa percentuale corrisponde circa al triplo del ritmo di crescita previsto in generale per i consumi alimentari.

La crescente attenzione posta dai consumatori verso le tematiche ambientali, del benessere animale, della salute e della sicurezza alimentare, hanno spinto le vendite dei prodotti biologici con ritmi di crescita anche a due cifre negli ultimi anni e questa tendenza è prevista in costante, regolare aumento. Questo soprattutto nei mercati economicamente più avanzati e maturi, dove il concetto di qualità alimentare va ormai oltre le caratteristiche compositive o nutrizionali per rivolgersi al metodo con cui gli alimenti sono ottenuti lungo tutta la filiera produttiva.

È significativo come in Europa, con la perdurante crisi economica, i consumatori si siano rivolti sempre più verso i discount senza però abbandonare i prodotti bio, i cui acquisti sono regolarmente aumentati. Nel decennio dal 2005 al 2014, il valore delle vendite al dettaglio di prodotti bio è passato da 11,1 miliardi di Euro a 24 miliardi di Euro, con 10,3 milioni di ettari dedicati a tali coltivazioni. I prodotti lattiero-caseari bio variano dal 5 al 10% del mercato totale in Austria, Germania, Olanda, ma quello del latte ha già superato il 15% delle vendite totali in Austria. La Germania rappresenta un terzo del valore totale dei consumi bio (7,9 miliardi di Euro), seguita dalla Francia (4,8 miliardi di Euro), paese che registra tassi annui di crescita del 10%.

Di conseguenza i produttori e le imprese dovrebbero guardare con maggiore interesse al bio per sfruttare il trend di mercato, attraverso nuovi prodotti e nuovi marchi, ma anche attraverso la riformulazione dei prodotti esistenti.

CLAL.it – Prezzi del latte BIO alla stalla in Germania e Francia

Il concetto di sostenibilità come elemento che unisce economia, ambiente e società si è progressivamente fatto strada a partire dagli anni ’70, quando i critici di un modello di sviluppo agricolo basato sulla competizione maltusiana fra la crescita della produzione e quella della popolazione, iniziarono a studiarne gli effetti.

Alla fine degli anni ’80, un documento dell’ONU evidenziò le possibili tensioni fra lo sviluppo economico e la qualità ambientale, arrivando al concetto di “sviluppo sostenibile”: sviluppo che soddisfa le esigenze delle generazioni attuali senza compromettere le possibilità di quelle future. Di conseguenza, l’impatto delle attività produttive deve essere visto come l’effetto che l’uso delle risorse naturali ha sulla società e sulla vita delle comunità che la compongono.

Nel nuovo millennio l’interesse scientifico si è spostato sui parametri per misurare la sostenibilità, fattore necessario per verificarne l’impatto su economia, ambiente e società. Detto in altri termini, dopo la rivoluzione industriale, il progresso tecnico e la crescita produttiva, il concetto di “sviluppo” è inserito nello spazio temporale, deve essere duraturo e per questo diventare più identificabile nella attività quotidiana.

Di conseguenza le aziende si sono poste l’obiettivo di ottimizzare le interazioni con l’ambiente ed hanno cominciato ad utilizzare il metodo LCA (valutazione del ciclo di vita – life cycle assessment) come fattore della produzione. Da qui i parametri delle “impronte” di acqua e carbonio (water footprint and carbon footprint) come indice di qualità e sostenibilità spazio-temporale delle imprese.

La necessità di uno sviluppo sostenibile o duraturo, porta ad un processo continuo di innovazione attraverso un approccio collaborativo e multidisciplinare.

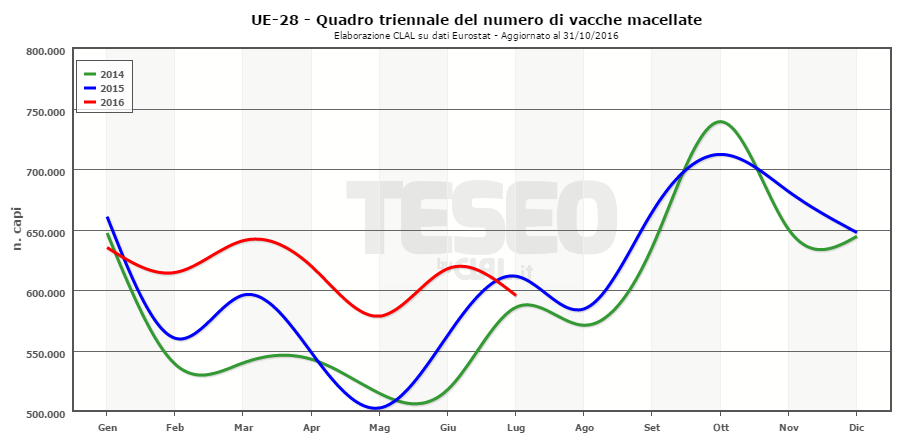

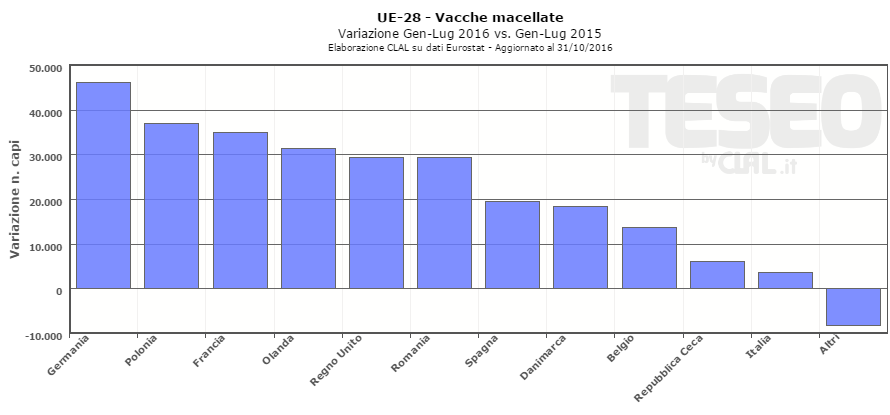

Nel periodo Gennaio – Luglio 2016 il numero di vacche macellate nell’Unione Europea (fonte: Eurostat) è aumentato di quasi 260.000 capi rispetto lo stesso periodo del 2015: una variazione del +6,43%. Il dato comprende sia la filiera della carne che quella del latte.

Si registra un aumento in tutti i principali Paesi produttori di latte: tra le motivazioni una decisa diminuzione del prezzo del latte a fronte della maggiore offerta che ha seguito l’abolizione delle quote (1 Aprile 2015).

Più modesto l’aumento di macellazioni in Italia ed Irlanda, due Paesi con differenti aspettative di mercato: in Italia il settore è supportato da destinazioni d’eccellenza per il latte, mentre l’Irlanda ha puntato sull’aumento delle quantità di latte prodotto per ridurre l’incidenza dei costi.

Il dato di Luglio per l’Unione Europea è inferiore a Luglio 2015. In Ottobre si verifica annualmente un aumento delle macellazioni, che potrebbe essere maggiore quest’anno per effetto dell’intervento UE mirato a contenere la produzione di latte in eccedenza.

Altre informazioni riguardanti la macellazione di vacche in UE sono disponibili sulla nuova pagina web di TESEO > Allevamento e agricoltura > Allevamento > UE-28: Vacche macellate