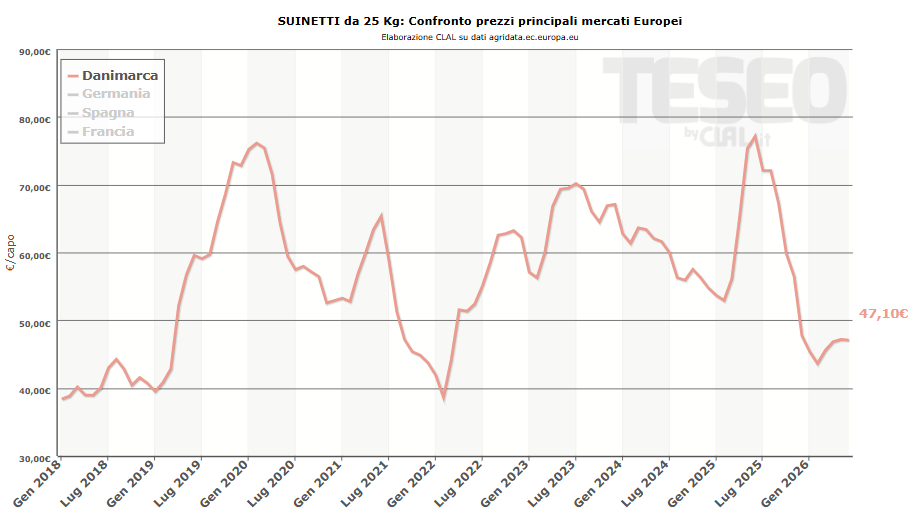

TESEO.clal.it – Prezzi dei suinetti da 25 Kg della Danimarca

La Danimarca rappresenta oggi uno degli osservatori più interessanti per comprendere i cambiamenti in corso nella suinicoltura europea. Storicamente fondata su un modello ad altissima produttività e orientato all’export disuinetti vivi e carni fresche, la suinicoltura danese è alle prese con una profonda ristrutturazione. La rilevanza della Danimarca per il mercato italiano resta elevata: nel 2025 l’Italia ha importato circa 927 mila suinetti di peso inferiore a 50 kg e oltre la metà di questi (550 mila capi) proveniva dalla Danimarca, confermandola come principale fornitore estero di ristalli.

Il patrimonio suinicolo danese si è attestato a 11,58 milioni di capi nel 2024, in calo rispetto ai 13,39 milioni registrati nel 2020. Normative ambientali più stringenti, costi crescenti per adeguarsi alle regole ambientali e margini ridotti stanno spingendo molti allevatori a ridurre le scrofe o ad abbandonare l’attività.

Una minore produzione danese significa meno pressione dell’offerta sul mercato europeo e, nel medio periodo, un sostegno ai prezzi. Al tempo stesso, però, aumenta la competizione tra i grandi macelli per assicurarsi gli animali disponibili.

L’effetto più immediato riguarda i ristalli. Ilprezzo del suinetto danese da 25 kg si è attestato a 47,10 €/capo, con una flessione del 38,9% rispetto a un anno fa. Un calo che riflette le difficoltà degli ingrassatori del Nord Europa, soprattutto tedeschi, frenati damargini limitati e incertezze normative.

Per gliallevatori italianiche importano ristalli ciò comporta un alleggerimento dei costi di avvio ciclo.

A complicare il quadro interviene la CINA. L’indagine antidumping sulle importazioni di carne suina europea ha ridotto la visibilità commerciale dei grandi esportatori danesi. Di conseguenza, parte dei volumi destinati all’Asia viene reindirizzata sul mercato europeo, aumentando la disponibilità di carni fresche e la concorrenza sui prezzi.

Per l’allevatore italiano il messaggio è chiaro: difendere la redditività significa rafforzare la biosicurezza aziendale, per prevenire emergenze sanitarie come la PSA, e continuare a valorizzare la specificità del suino pesante, principale elemento distintivo rispetto alla carne d’importazione.

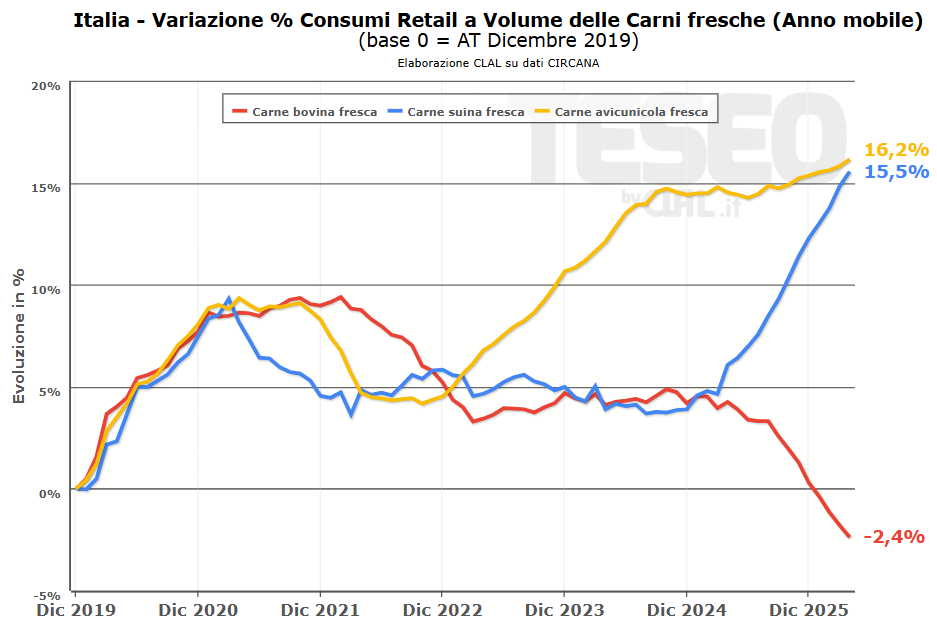

I dati aggiornati ad aprile 2026 confermano una tendenza che sta progressivamente ridisegnando il paniere proteico delle famiglie italiane:

i consumi premiano le categorie più accessibili o quelle caratterizzate da un elevato valore percepito, mentre soffrono i segmenti più esposti alla pressione inflattiva. Più che a una riduzione complessiva del consumo di carne, si assiste a una riallocazione della domanda verso proteine considerate più accessibili sul piano economico.

CARNI FRESCHE: VOLA IL SUINO, SOFFRE IL BOVINO

La relazione tra prezzi e consumi appare evidente nel segmento delle carni fresche.

Nel periodo gennaio – aprile, il SUINO consolida la leadership grazie a prezzi medi in lieve calo (-0,6%), registrando un +8,9% nei volumi (+7,7% nel solo mese di aprile).

Al contrario, la CARNE BOVINA resta penalizzata da listini elevati(+14,5% i prezzi medi), che limitano la capacità di recupero: i volumi crollano del 7,6% sia nel cumulato (gennaio-aprile) sia ad aprile.

Positivo il comparto AVICUNICOLO, che segna un +2,1% nel cumulato e un +4% ad aprile, a fronte di prezzi medi in aumento del 4,4%.

Il confronto con il 2019 (pre-pandemia) conferma una tendenza strutturale: il bovino, penalizzato da rincari più marcati, perde terreno, mentre avicolo e suino continuano a crescere grazie a una migliore accessibilità economica.

SALUMI: TIENE IL PROSCIUTTO CRUDO, RALLENTANO GLI ALTRI SEGMENTI

Anche nei SALUMI emerge una polarizzazione dei consumi: premiano le categorie che offrono convenienza o un elevato valore percepito. Il PROSCIUTTO CRUDO si conferma il segmento più resiliente (+2% nei volumi da gennaio ad aprile), sostenuto soprattutto dal Non-DOP. In calo invece gli altri comparti: PROSCIUTTO COTTO (-5,2%), MORTADELLA (-4,9%), PANCETTA A CUBETTI (-3,6%) e SALAME (-1,8%), che risentono di una domanda più selettiva e sensibile al prezzo.

Lo scenario retail di questo primo scorcio di 2026 evidenzia come la pressione sui budget familiari non stia azzerando i consumi proteici, ma ne stia guidando una profonda e selettiva riallocazione. La sfida per la filiera si gioca in questa fase sulla capacità di intercettare un consumatore particolarmente sensibile al fattore prezzo, ma per nulla disposto a rinunciare al valore d’uso e alla qualità percepita del prodotto.

Come dovrebbe essere la filiera suinicola del futuro?

Sergio Visini, allevatore bresciano che ha creato il marchio Piggly, cita alcuni punti sui quali costruire insieme una nuova visione di efficienza e qualità come strumenti per diversificare le produzioni, migliorare la competitività, conquistare nuovi spazi di mercato tanto in Italia quanto all’estero.

“Personalmente ho perseguito un’idea molto chiara di allevamento: sostenibile sul piano ambientale ed economico, puntando ad innalzare la qualità dei maiali, che sono la materia prima per fare tutto, dalla carne fresca ai prosciutti Dop, fino ai salumi – spiega -. Se i maiali non sono stati allevati nel benesssere e con un’alimentazione di livello, la partita è persa in partenza”.

Sostenibilità in allevamento significa energie rinnovabili (fotovoltaico sui tetti, biogas per valorizzazione delle deiezioni e per fertilizzare i campi col digestato), niente antibiotici, certificazioni che dimostrano scientificamente il percorso.

“Bisogna dialogare all’interno della filiera e puntare alla fascia alta del mercato, con prodotti premium, che non necessariamente devono costare esageratamente di più ma avere intrinsecamente dei caratteri distintivi specifici – spiega Visini -. Inutile competere con i costi italiani sul terreno del prezzo, perché lì non c’è futuro”.

Il rispetto di rigidi disciplinari di produzione aziendale e alta qualità degli animali lo hanno portato a siglare accordi con catene alimentari prestigiose, come Whole Foods Market negli Stati Uniti.

Una delle missioni cui è chiamata la filiera riguarda la comunicazione dei propri valori. “Abbiamo di fronte consumatori informati, generazioni diverse, giovani che desiderano storytelling, informazioni, sostenibilità vera e rifuggono da greenwashing e fake news – prosegue. Dobbiamo vendere qualità ed emozioni da condividere, considerata anche la forza dirompente che hanno i social nella promozione di prodotti specifici”.

Spazi di mercato ce ne sono, se si riescono a conquistare con la qualità.

Insostituibile il dialogo lungo la catena di approvvigionamento, con una più stretta collaborazione con i Consorzi di Tutela della grande salumeria Dop, perché per Visini “il salto in avanti deve essere fatto da tutto il comparto, con in testa il Prosciutto di Parma, con il quale sarei disponibile ad avviare un confronto su aspetti che non siano solo il taglio della coda o la genetica, ma anche su come conquistare nuovi consumatori in Italia e all’estero”.

Solo una cosa è vietata nel linguaggio di Visini: “Restare fermi, perché il mercato chiede dinamismo e offerte diversificate. Tutti gli altri saranno espulsi dal mercato”.

La Cina potrebbe trasformare il sistema alimentare globale così come ha già fatto con pannelli solari, batterie e auto elettriche. È la tesi centrale del report “China’s Food Future”, pubblicato da Systemiq, secondo cui Pechino starebbe avviando una strategia per ridurre la dipendenza dalle importazioni agricole e rafforzare la sicurezza alimentare nazionale.

Oggi la Cina è il più grande importatore agricolo del mondo: acquista enormi quantità di Soia, Carne Bovina e Latticini da Brasile, Stati Uniti, Argentina e Nuova Zelanda. Una dipendenza diventata sempre più problematica tra crisi sanitarie, come la peste suina africana, tensioni geopolitiche e cambiamento climatico.

Il problema è strutturale: la Cina ospita circa il 15% della popolazione mondiale ma dispone solo dell’8% delle terre coltivabili, con una disponibilità di acqua dolce inferiore alla media globale. Negli ultimi quarant’anni l’aumento del reddito ha fatto crescere il consumo di carne e proteine animali, aumentando il fabbisogno di mangimi e materie prime importate.

Secondo il report, Pechino considera ormai la sicurezza alimentare una questione strategica quanto energia e finanza. Per questo starebbe applicando all’agroalimentare lo stesso modello usato in altri settori chiave: pianificazione centrale, investimenti pubblici, sostegno tecnologico e sviluppo industriale coordinato.

Uno degli obiettivi principali è ridurre la dipendenza dalla Soia importataper i mangimi, migliorando l’efficienza degli allevamenti e aumentando la produttività agricola anche attraverso OGM e allevamenti ad alta automazione. Muyuan Foods, il più grande produttore mondiale di Carne Suina, ha già quasi dimezzato l’uso di Soia nei mangimi.

Ma il vero punto strategico riguarda le proteine alternative. Pechino sta investendo in Carne Vegetale, Fermentazione Microbica e Carne coltivata, con l’obiettivo di diventare leader mondiale della nuova “bioindustria alimentare”.

Secondo gli autori, entro il 2030 le importazioni cinesi di Soia potrebbero diminuire del 25%, grazie alla riduzione degli sprechi, al miglioramento della produttività agricola e alla riformulazione dei mangimi. Nel 2040 la Cina potrebbe diventare esportatrice netta di pollame, latticini e prodotti ittici allevati. Entro il 2050 tra il 35% e il 55% delle proteine consumate nel Paese potrebbe provenire da alternative prodotte in laboratorio o tramite fermentazione.

Quali sarebbero le conseguenze globali? Secondo lo studio Brasile, Argentina e Stati Uniti rischierebbero un forte calo della domanda cinese di Soia e Carne, con effetti sui prezzi agricoli nel Mondo, valore dei terreni e occupazione rurale.

Il report conclude con un avvertimento: il cibo potrebbe diventare uno dei prossimi grandi terreni della competizione industriale e geopolitica globale.

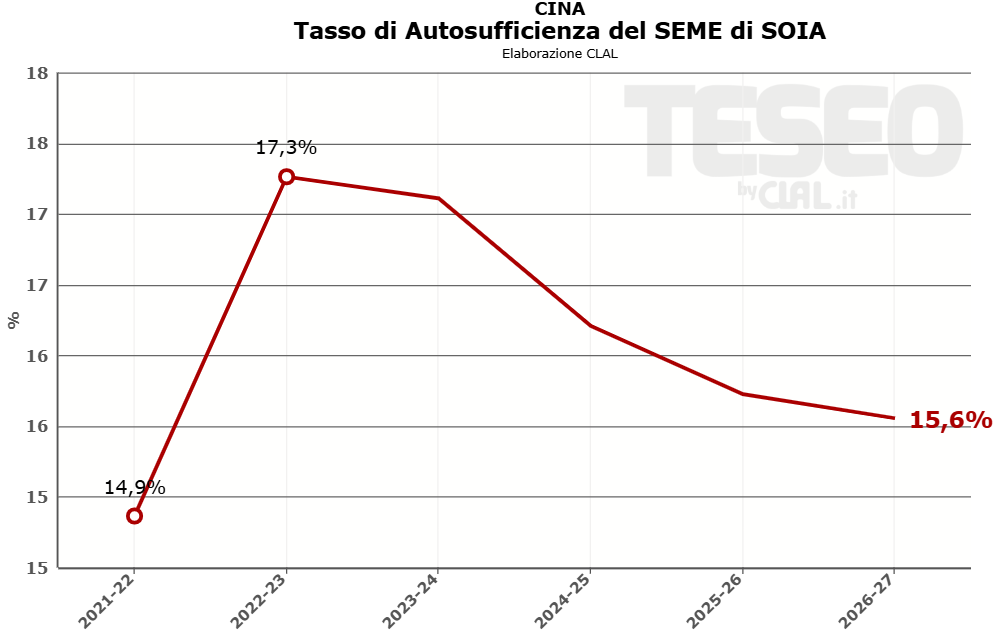

TESEO.Clal.it – CINA: Tasso di Autosufficienza Semi di Soia

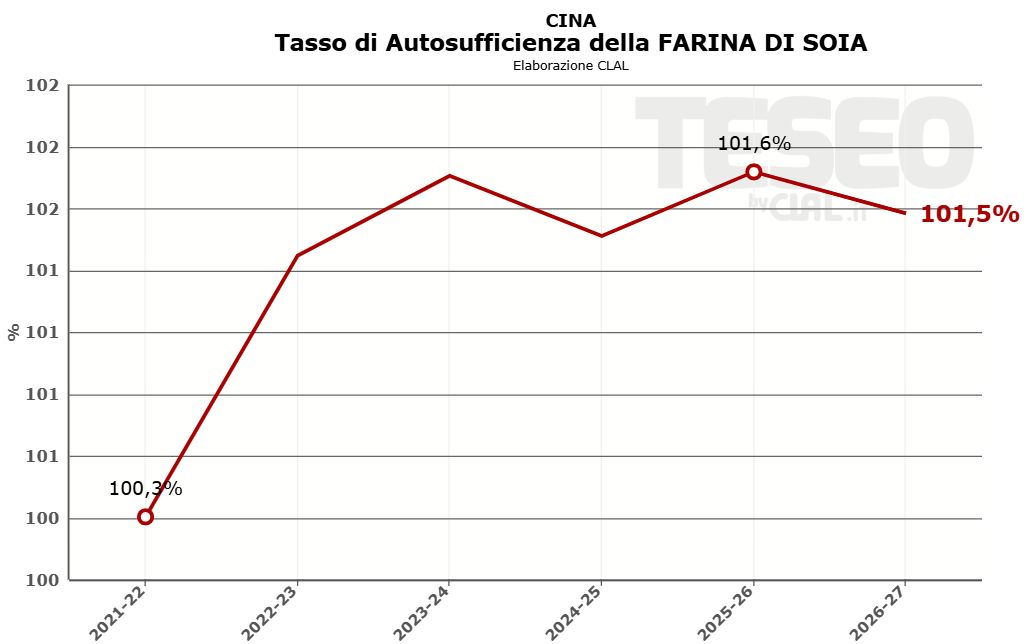

TESEO.Clal.it – CINA: Tasso di Autosufficienza della Farina di Soia

TESEO.Clal.it – CINA: Tasso di Autosufficienza della Carne Bovina

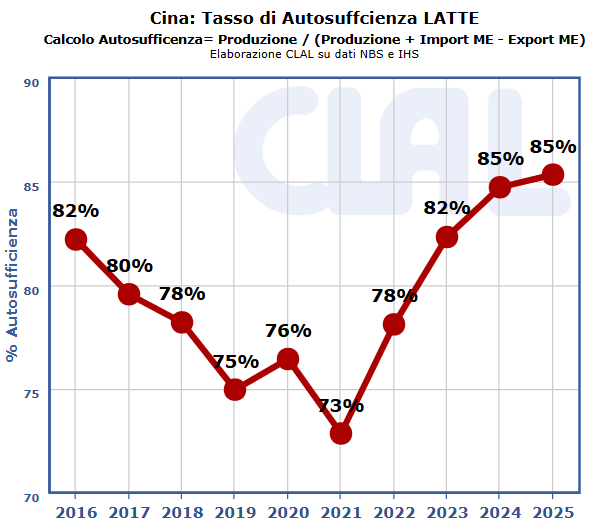

TESEO.Clal.it – CINA: Tasso di Autosufficienze del Latte

Saverio di Mola – Imprenditore agricolo, Presidente Confagricoltura Foggia e Commissario CUN

Saverio Di Mola è un imprenditore agricolo zootecnico, Presidente dell’Ufficio Zona di Confagricoltura Foggia, Commissario CUN e Vicepresidente della Borsa Merci di Foggia. Da anni impegnato nel settore agricolo e agroalimentare, rappresenta un punto di riferimento per il territorio.

Da dove nasce l’esigenza di passare dalle quotazioni delle Camere di Commercio alle quotazioni CUN?

“L’esigenza di superare le quotazioni delle Camere di Commercio nasce da un obiettivo condivisibile: costruire un sistema di riferimento più uniforme e trasparente a livello nazionale. Tuttavia, nella fase applicativa, stanno emergendo alcune criticità che meritano attenzione. Le quotazioni camerali, infatti, avevano il pregio di riflettere in modo puntuale le specificità territoriali, in particolare nelle aree maggiormente vocate alla produzione di Grano Duro. Con l’introduzione della CUN, questo livello di dettaglio viene ricondotto a una suddivisione in quattro macro-aree (Nord, Centro, Sud e Isole).

La semplificazione non deve cancellare le specificità dei territori

Si tratta di una semplificazione utile sotto il profilo operativo, ma che rischia di non rappresentare adeguatamente la complessità delle diverse realtà produttive, dove differenze di qualità, rese e costi possono essere anche significative. Un ulteriore elemento di riflessione riguarda l’andamento delle prime quotazioni: nelle prime quattro sedute si è registrata una progressiva flessione dei prezzi, proprio in una fase in cui le indicazioni sui costi di produzione – come quelle elaborate da ISMEA – evidenziano livelli sensibilmente più elevati. Da componente della CUN, ritengo quindi che la sfida vera non sia solo costruire un prezzo unico nazionale, ma garantire che questo sia effettivamente rappresentativo delle condizioni reali del mercato, tenendo conto sia delle specificità territoriali sia della sostenibilità economica della produzione.”

Come vengono determinate le quotazioni CUN? In che modo questo sistema riesce a rappresentare le dinamiche reali che si sviluppano nelle diverse zone d’Italia?

Prezzo reale e prezzo sintetico: la sfida della CUN

“Le quotazioni CUN vengono determinate attraverso un confronto strutturato tra le parti della filiera – componente agricola e componente industriale – all’interno della Commissione, sulla base delle informazioni disponibili sugli scambi, sull’andamento del mercato e sugli elementi congiunturali. Non si tratta quindi di una rilevazione automatica dei prezzi, ma di un processo di sintesi tra dati disponibili e valutazioni espresse dagli operatori, che porta alla definizione di un intervallo di quotazione. Questo approccio ha il merito di favorire il confronto diretto tra le parti, ma introduce anche un elemento di criticità: la quotazione non deriva esclusivamente da una rilevazione puntuale e diffusa degli scambi effettivamente conclusi, bensì da una mediazione che può riflettere anche aspettative e percezioni del mercato. In altre parole, può emergere uno scostamento tra il “prezzo reale” – quello degli scambi effettivamente avvenuti nei diversi territori – e il “prezzo sintetico” che viene definito a livello CUN, frutto di un equilibrio negoziale. La piena efficacia del sistema è strettamente legata alla qualità, diffusione e tempestività dei dati sugli scambi: senza una base informativa ampia e omogenea, il rischio è che il processo decisionale si basi in misura prevalente su elementi qualitativi piuttosto che su evidenze quantitative. In sintesi, il modello CUN rappresenta un tentativo di sintesi nazionale del mercato, ma deve ancora rafforzare il legame diretto con gli scambi reali per poter rappresentare in modo pienamente fedele le dinamiche effettive delle diverse aree del Paese.”

I dati evidenziano dinamiche diverse tra Nord, Centro e Sud. Quali sono i principali fattori che portano a queste differenze?

Qualità, clima e mercato rendono unico ogni territorio

“Le differenze tra Nord, Centro e Sud non sono episodiche, ma strutturali, e derivano da una combinazione di fattori agronomici, qualitativi e di mercato. In primo luogo, il contesto geografico e climatico incide in modo determinante: le condizioni pedoclimatiche influenzano rese, contenuto proteico e caratteristiche merceologiche del Grano Duro, generando produzioni con profili anche molto diversi tra loro. A questo si aggiunge il tema delle caratteristiche qualitative, che rappresentano un elemento centrale nella formazione del prezzo: in alcune aree si registrano produzioni con elevato contenuto proteico e standard qualitativi più alti, mentre in altre prevalgono rese maggiori ma con parametri differenti. Si tratta di variabili che incidono direttamente sulla valorizzazione del prodotto e quindi sulle dinamiche di mercato locali. Un ulteriore fattore riguarda la struttura della domanda e la presenza dell’industria di trasformazione. In Italia, la trasformazione è diffusa in modo capillare lungo tutta la penisola, con una presenza significativa anche nel Centro-Sud, che rappresenta l’area maggiormente vocata alla produzione di Grano Duro. In territori come il foggiano – storicamente considerato il “Granaio d’Italia” – si concentrano infatti importanti insediamenti molitori e pastari, che incidono direttamente sulle dinamiche di mercato locali. Più che una semplice contrapposizione geografica, quindi, le differenze tra le aree sono legate a come domanda e offerta si organizzano e interagiscono nei diversi contesti: in alcune zone prevale una maggiore integrazione tra produzione e trasformazione, mentre in altre incidono maggiormente fattori logistici o dinamiche legate alla movimentazione e agli scambi, soprattutto nel caso delle Isole. Non va poi trascurato il tema dei costi di produzione e delle condizioni operative, che possono variare sensibilmente tra le diverse aree e incidere sulla sostenibilità economica delle imprese agricole. Infine, conta molto anche il grado di “liquidità” del mercato locale, cioè il numero e la frequenza degli scambi: mercati più dinamici e con maggiori volumi tendono a generare prezzi più stabili e rappresentativi, mentre in contesti meno liquidi possono emergere maggiori oscillazioni. Alla luce di questi elementi, è evidente che le differenze tra Nord, Centro e Sud sono il risultato di fattori concreti e misurabili, e non semplicemente di dinamiche contingenti. Ed è proprio per questo che la loro sintesi in poche macro-aree rappresenta una sfida complessa, perché richiede di conciliare realtà produttive e di mercato profondamente diverse all’interno di un unico riferimento di prezzo.”

Quanto incidono i mercati internazionali e le dinamiche valutarie sui prezzi del Grano Duro in Italia?

Prezzo del Grano Duro condizionato da fattori esterni

“I mercati internazionali incidono in modo significativo sui prezzi del Grano Duro in Italia, in quanto si tratta di una commodity inserita in un contesto globale sempre più interconnesso. L’Italia, pur essendo un grande produttore, è anche un importante importatore di Grano Duro, necessario a soddisfare il fabbisogno dell’industria di trasformazione. Questo significa che i prezzi interni sono inevitabilmente influenzati dalle quotazioni dei principali Paesi esportatori, come il Canada. Tra i fattori più rilevanti vi sono:

le condizioni produttive nei Paesi esportatori (rese, qualità, disponibilità di prodotto),

le dinamiche della domanda globale,

i costi logistici e di trasporto, che incidono sul prezzo di arrivo del prodotto estero.

A questi si aggiunge un elemento spesso meno visibile ma altrettanto importante: le dinamiche valutarie. Le transazioni internazionali avvengono prevalentemente in dollari, per cui le variazioni del rapporto euro/dollaro incidono direttamente sulla competitività del Grano importato:

un euro debole rende le importazioni più costose,

un euro forte le rende più convenienti, influenzando di riflesso anche i prezzi interni.

In sintesi, il prezzo del Grano Duro in Italia è fortemente condizionato da fattori esterni al sistema nazionale, e questo rende ancora più complesso il processo di definizione di un riferimento di prezzo che sia pienamente rappresentativo delle dinamiche di mercato.”

Ritiene che agli Agricoltori manchino strumenti per interpretare il mercato? Qualcuno in particolare?

Informazioni: utilità più che quantità

“Più che una mancanza di strumenti in senso assoluto, il tema riguarda la qualità, l’accessibilità e la tempestività delle informazioni a disposizione degli agricoltori per interpretare il mercato. Negli ultimi anni gli strumenti informativi sono aumentati – analisi, report, dati di mercato – anche grazie al lavoro di enti come ISMEA. Tuttavia, non sempre queste informazioni risultano facilmente fruibili o immediatamente utilizzabili nelle decisioni operative aziendali. Le principali criticità riguardano:

la frammentazione delle fonti, che rende difficile avere una visione chiara e univoca del mercato;

la tempestività dei dati, che in un contesto dinamico è fondamentale per prendere decisioni efficaci;

il livello di dettaglio, non sempre sufficiente a cogliere le reali condizioni degli scambi;

la capacità di trasformare il dato in informazione utile, cioè in indicazioni concrete per le scelte di vendita.

A questo si aggiunge un elemento strutturale: gli agricoltori operano spesso in una posizione di minore forza contrattuale e con minore accesso diretto alle informazioni sugli scambi reali, rispetto ad altri attori della filiera. In questo senso, più che introdurre nuovi strumenti, sarebbe utile rafforzare quelli esistenti, migliorando:

la trasparenza sugli scambi effettivi,

la diffusione di dati omogenei e aggiornati,

e la capacità di lettura del mercato lungo tutta la filiera.

In sintesi, il tema non è tanto la quantità di informazioni disponibili, quanto la loro effettiva utilità e accessibilità per chi deve prendere decisioni in campo e sul mercato.”

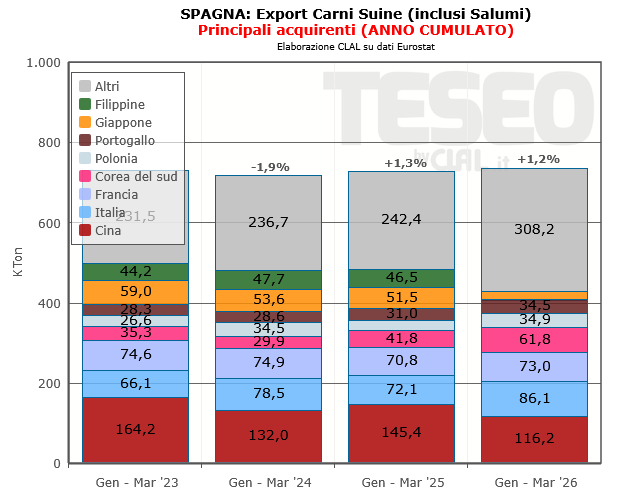

TESEO.clal.it – Spagna: Export di Carni Suine, inclusi Salumi

Di Marika De Vincenzi

Nel primo trimestre 2026 la Spagna ha aumentato le esportazioni di Carni Suine, ma con prezzi medi significativamente più bassi rispetto al 2025. Questa dinamica sta contribuendo a una maggiore pressione sul mercato europeo e sulle quotazioni dei suini italiani.

Il quadro commerciale internazionale è cambiato: la CINA, un tempo principale mercato di sbocco per il suino spagnolo ed europeo, sta riducendo le importazioni grazie al recupero della produzione interna. Inoltre, il rapporto con l’UE non sempre può definirsi disteso sul piano politico e commerciale, con la conseguenza che le attuali misure antidumping messe in atto da Pechino hanno in questa fase ridotto la competitività dell’export europeo.

Anche il GIAPPONEmostra una domanda più debole, mentre è maggiore la concorrenza da Stati Uniti e Brasile. Poi sulla Spagna gravano le restrizioni legate alla PSA (individuata nei cinghiali in Catalogna dopo oltre 30 anni), che hanno temporaneamente limitato gli scambi verso alcune destinazioni extra-UE.

Nei mercati asiatici emergenti, come le FILIPPINE, la crescita delle importazioni è sempre più trainata dal Brasile, che sta guadagnando quote a scapito della Spagna.

In questo contesto meno fluido, una quota crescente della produzione spagnola si sta orientando verso il mercato europeo, favorito dalla vicinanza logistica e dalla facilità degli scambi intra-UE. Si osserva, infatti, un aumento delle spedizioni verso i Paesi comunitari, Italia inclusa, soprattutto per carni fresche, prosciutti, spalle e mezzene.

Parallelamente, i prezzi dell’export iberico risultano in forte calo, segnale di una strategia orientata alla difesa dei volumi tramite maggiore competitività e aggressività commerciale.

Per il MERCATO ITALIANO questo si traduce in una pressione ribassista, soprattutto nei segmenti destinati alla trasformazione industriale e ai prodotti non DOP. Un quadro che, inevitabilmente, si riflette sulle quotazioni nazionali dei Suini.

Davide Maran – Direttore Commerciale della Cooperativa Zootecnica Scaligera

“Il mercato al ribasso spingerà la concentrazione della produzione e dell’offerta, proprio mentre l’aumento delle importazioni a cui stiamo assistendo con forza da dopo Pasqua lungo la rotta che va dal Centro Nord Europa e dall’Europa Orientale verso l’Italia sta contraendo i listini, in particolare per vitellonee scottona”.

Non nasconde la propria preoccupazione Davide Maran, direttore commerciale della Cooperativa Zootecnica Scaligera, che parla di “invasione barbarica”.

La flessione dei prezzi, in particolare per i vitelloni, si aggira intorno al -10% in poco più di un mese.

“Così gli allevatori, che hanno acquistato a prezzi elevati i broutard dalla Francia, si vedono costretti a svendere il prodotto, con i macelli che, a loro volta, cedono le mezzene e i quarti sottocosto, pur di non perdere quote di mercato”.

Un quadro allarmante per Maran, che intravede nel riequilibrio dei prezzi di acquisto dei broutard francesi l’unica speranza per restituire ossigeno agli ingrassatori italiani, sotto attacco da offerte di carne a prezzi sempre più competitivi dall’estero: Francia, Spagna, Irlanda, Germania, Austria, quasi che l’Italia fosse una valvola di sfogo per piazzare l’esubero produttivo nei diversi paesi.

Il rischio è perdere ulteriore vigore in una filiera sempre più governata dal prodotto estero.

Su quali pilastri puntare per costruire il rilancio della carne bovina italiana?

“Dalla Qualità e dalla Sostenibilità, elementi sempre più richiesti dai consumatori e che la zootecnia di casa nostra è in grado di offrire – spiega Maran -. Allo stesso tempo, servono azioni di formazione verso gli operatori della filiera e di promozione per spiegare i valori della produzione interna. Altrimenti correremo il rischio che i consumi cedano ancora di più il passo verso altre tipologie di carne, perdendo un patrimonio unico e insostituibile”.

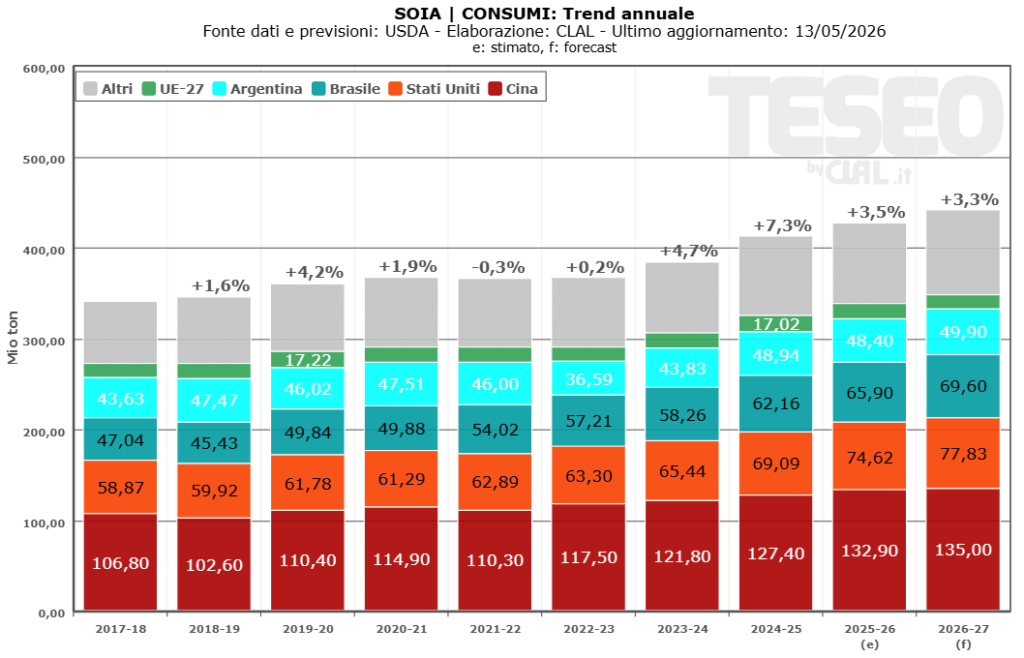

Il mercato agricolo globale entra nella campagna 2026/27 con produzioni ancora elevate, ma equilibri sempre più tesi tra domanda e offerta. Secondo l’ultimo report USDA, la produzione mondiale complessiva di Cereali (mais, grano, riso e altri) si manterrà vicina a 2,95 miliardi di tonnellate, mentre i Semi Oleosi dovrebbero raggiungere un nuovo record storico di circa 718 milioni di tonnellate. Nel dettaglio, il Mais si attesta intorno a 1,30 miliardi di tonnellate (-1,3%), il Grano scende a circa 819 milioni, mentre la Soia si conferma centrale con circa 442 milioni di tonnellate, sostenuta da una domanda globale ancora molto forte.

Nonostante l’elevata produzione, la crescita dei consumi limitala ricostituzione delle scorte mondiali. Gli stock globali di Mais sono attesi in calo da 297 a 277 milioni di tonnellate, mentre nel Grano calano da 279 a 275 milioni. Il comparto del Grano resta il più fragile, soprattutto negli Stati Uniti, dove siccità, temperature elevate e sviluppo accelerato delle colture aumentano la volatilità dei prezzi e alimentano l’attenzione verso possibili rischi fitosanitari. Al momento, tuttavia, non emergono criticità diffuse tali da modificare in modo significativo gli equilibri globali di mercato.

Il mercato energetico rappresenta un ulteriore fattore strutturale di sostegno. Il consumo globale di Oli vegetali è atteso a circa 238 milioni di tonnellate (+3%), sostenuto anche dalla crescente domanda destinata ai Biocarburanti. Negli Stati Uniti l’impiego di oli vegetali per biodiesel è in rapida crescita, riducendo la disponibilità per uso alimentare e sostenendo i prezzi di Soia, Colza. Analogamente, la domanda ed i prezzi del Mais sono influenzati dal valore dell’Etanolo.

È atteso che il Brasileconsolida il proprio ruolo dominante nella Soia (circa 180 milioni di tonnellate prodotte) e resta tra i principali produttori di Mais (circa 139 milioni). Nell’area del Mar Nero il Girasole torna centrale, con la produzione in Russia a circa 19 milioni di tonnellate e l’Ucraina in progressivo recupero. La Cina si conferma principale importatore mondiale di Soia (circa 114 milioni), mentre l’India mantiene la leadership nelle esportazioni di riso (circa 25 milioni).

Il quadro resterà quindi caratterizzato da disponibilità complessivamente elevate di materie prime, ma accompagnata da una volatilità dei prezzi sostenuta. Il Grano continua a rappresentare uno dei principali fattori di rischio sul fronte cerealicolo per la sua elevata sensibilità agli shock climatici, mentre la Soia assume un ruolo sempre più determinante nella formazione dei costi lungo le filiere mangimistiche, in un contesto di forte competizione tra utilizzi alimentari, zootecnici ed energetici.

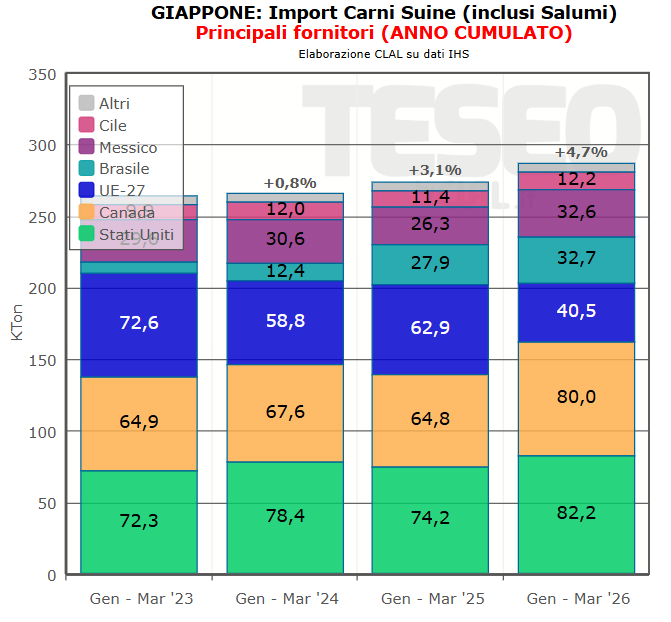

Mentre in Europa la disponibilità di carne suina mantiene i prezzi sotto pressione, il Giappone rappresenta uno dei mercati più interessanti per gli esportatori mondiali.

Pur geograficamente situato non lontano dalla Cina, le differenze fra i due Paesi sono sostanziali. Il mercato cinese è caratterizzato da forti oscillazioni produttive e, di conseguenza, importazioni molto variabili; al contrario, il mercato giapponese mantiene consumi relativamente costanti ed è uno sbocco ad alto valore aggiunto. I consumatori cercano i tagli premium e prodotti ad elevato standard qualitativo.

Il Giappone ha un tasso di autosufficienza della carne suina sostanzialmente stabile, pari al 47%, e questo porta il Paese a dipendere dalle importazioniper oltre metà dei consumi. Lo scenario di mercato sta però cambiando.

La debolezza dello Yen nei confronti del dollaro e dell’euro sta aumentando il costo delle importazioni alimentari e ora anche il consumatore giapponese si sta scoprendo più sensibile al prezzo, un aspetto inedito, ma che ha innescato la competizione tra i principali fornitori internazionali.

Un quadro che sta favorendo il Brasile: grazie a prezzi competitivi, maggiore disponibilità di prodotto e crescente efficienza logistica la presenza di carne suina brasiliana in Asia è sempre più diffusa, Giappone compreso. Parallelamente, anche gliStati Uniti mantengono una posizione di mercato molto forte, grazie ad accordi commerciali, vicinanza politica e geografica nel Pacifico.

Per l’Europa, invece, la situazione appare più complessa. L’aumento dell’offerta interna europea e il rallentamento dei prezzi stanno intensificando la necessità di trovare mercati alternativi. In tale contesto, il Giappone assume un ruolo ancora più strategico, soprattutto per prodotti di fascia alta e tagli a maggiore valore aggiunto.

Coordinate che valgono anche per il settore italiano. Qualità, sicurezza alimentare, tracciabilità e affidabilità delle forniture restano elementi centrali per competere su un mercato premium come quello giapponese.

In una fase di crescente concorrenza internazionale, la competitività europea dipenderà sempre più dalla capacità di garantire continuità delle esportazioni, elevati standard sanitari e valorizzazione delle produzioni ad alto valore aggiunto.

Le ultime indicazioni meteorologiche mostrano un quadro globale ancora molto diversificato per le filiere agroalimentari nel mondo.

In Europa, le recenti piogge nel nord hanno attenuato la siccità e migliorato le prospettive delle rese agricole. Restano tuttavia criticità nell’area centro-orientale, in particolare in Polonia, dove la carenza di precipitazioni continua a destare attenzione.

Negli USA, il freddo tardivo di marzo-aprile ha causato gelate in alcune aree agricole, mentre la scarsità di piogge sta aggravando la siccità anche nel Corn Belt. Tuttavia l’impatto appare ancora moderato, come dimostrato dalla progressione delle semine di mais e soia, migliori rispetto alla media degli ultimi anni.

In Australia, nonostante alcune piogge nel sud-est, molte aree agricole continuano a riportare condizioni siccitose, con rischi per le semine invernali, soprattutto in Western Australia, New South Wales e Queensland.

In Sud America, le condizioni climatiche risultano in miglioramento rispetto ai mesi precedenti, con un recupero della condizione dei terreni agricoli in Argentina e Brasile dopo le criticità di inizio 2026. Sullo sfondo, cresce l’attenzione per un possibile ritorno di El Niño entro luglio 2026 (anche di elevata intensità) con potenziali rischi climatici nelle principali aree produttive globali. Gli effetti andranno monitorati in particolare in Sud America, Oceania e Europa, dove tale evento potrebbe contribuire a temperature superiori alla norma e allo sviluppo di condizioni di siccità.