Questa la conclusione di uno studio condotto in Australia da Rabobank, che dimostra come un terzo degli agricoltori attivi nei vari campi della produzione ritenga indispensabile migliorare le proprie conoscenze.

Ovviamente, risulta sempre più necessario poter contare su consulenze e professionalità specializzate, ma proprio per questo diventa indispensabile che gli agricoltori agiscano in modo proattivo per pianificare il futuro della loro attività in un contesto di crescente complessità.

Migliorare le performance aziendali, comprendere le nuove tecnologie, i meccanismi di gestione finanziaria, la pianificazione produttiva, economica e gestionale in funzione dei mutamenti ambientali e dei mercati, la scelta degli strumenti di marketing e di comunicazione più appropriati, diventano conoscenze sempre più indispensabili per effettuare scelte responsabili.

L’agricoltore deve essere il protagonista del proprio futuro e dunque migliorare la propria formazione per poter adottare in modo responsabile le conoscenze della ricerca.

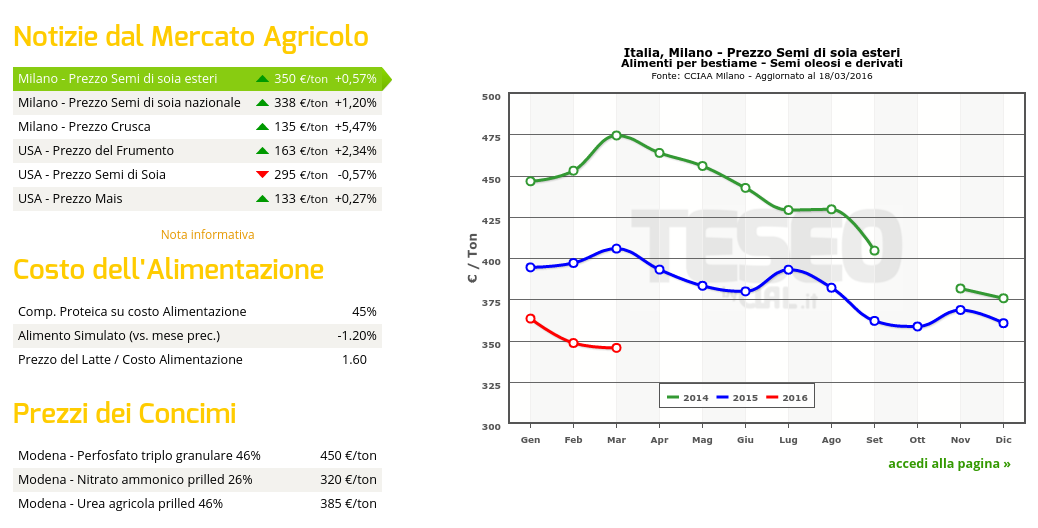

I prezzi del Mercato Agricolo, aggiornati ogni settimana sulla home page di TESEO

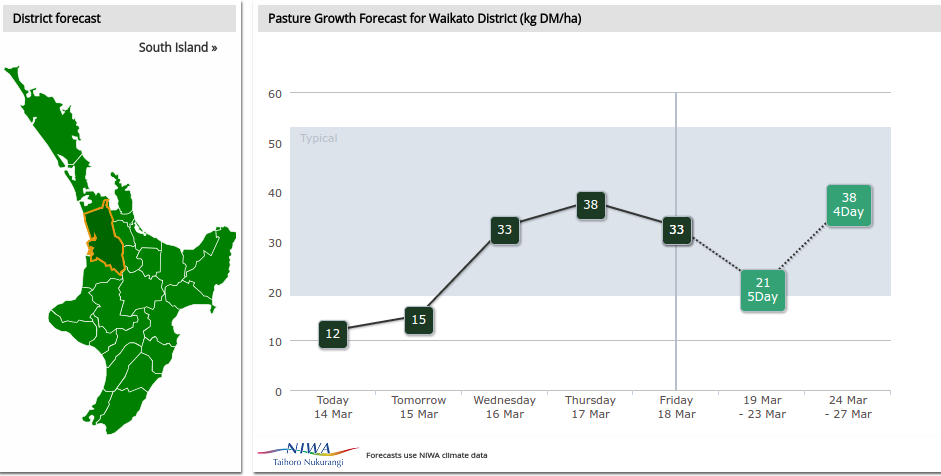

L’alimentazione, si sa, è un aspetto fondamentale nelle produzioni zootecniche; per quella da latte, diventa fondamentale l’apporto dei foraggi.

In Nuova Zelanda è pratica corrente fra gli allevatori seguire ilPasture Growth Index, cioè l’indice che misura il grado di crescita dei foraggi, definito in base ad un modello che tiene conto dei fattori ambientali che influenzano la crescita vegetativa.

Tali fattori comprendono il clima e la piovosità, incluse le misurazioni di temperatura del suolo, radiazione solare ed evapotraspirazione potenziale che servono per calcolare la quantità di acqua nel suolo. Inoltre, la capacità del suolo di immagazzinare umidità e la fertilità sono usate per calcolare l’acqua disponibile per la crescita della vegetazione e dunque la produttività. L’indice permette di fare delle previsioni (forecast) sulla crescita vegetativa a livello dell’azienda agricola, così come di aree locali più vaste attraverso la suddivisione del territorio in maglie di 5 km quadrati.

Un sistema di stazioni meteorologiche presenti in tutto il paese, fornisce i dati giornalieri sulla piovosità e le previsioni climatiche per le due settimane successive. Con questi dati viene stilata la previsione di crescita dei foraggi. Esiste poi una previsione trimestrale ed una annuale, che mostrano la crescita media e la variabilità mese per mese.

Interessante è la possibilità di calcolare il forecast per la propria azienda, attraverso un modello basato su cinque diverse variabili per la capacità di ritenzione idrica del suolo. Il modello è progressivamente aggiornato con i dati di crescita reali dei foraggi che l’agricoltore può inserire nel sistema, in modo da fornire previsioni sempre più vicine alla specifica realtà dell’azienda agricole, come piovosità e fertilità del terreno.

DairyNZ Pasture Growth ForecasterI prezzi dei Foraggi su TESEO

La separazione fra le attività dell’industria e quelle dell’agricoltura diventa tanto meno netta quanto più aumentano i mezzi tecnici e finanziari a disposizione delle imprese. Di conseguenza, l’agricoltura si interseca sempre più con gli altri settori produttivi.

Non deve sorprendere allora se diventa frequente, soprattutto nella terminologia inglese, usare definizioni che ampliano il concetto di agricoltura intesa come l’attività di coltivazione ed allevamento. Termini quali intensive agriculture, agribusiness, industrial agriculture, ma anche urban agriculture sono ormai di uso comune per descrivere le molteplici attività che vanno dalle coltivazioni agli allevamenti animali, così come tutte le altre forme di produzione per alimentare e sostenere la popolazione; fra queste, ad esempio, hanno assunto un ruolo rilevante le coltivazioni per i biocarburanti.

Da sempre l’agricoltura è stata determinata dalle diverse condizioni climatiche, pedologiche ed anche sociali, ma la recente introduzione delle tecnologie con i relativi investimenti finanziari, ha portato ad un modello produttivo basato su monocolture ed allevamenti su larga scala, sempre più staccati da questi fattori naturali. Un classico esempio ne è il modello produttivo delle cosiddette commodities.

Come ogni attività industriale, anche questa “nuova” agricoltura ha accresciuto notevolmente la produttività, ma ha comportato anche notevoli ricadute. È dunque apparso il termine sustainable agriculture per definire quale impatto ha l’industrial agriculture sull’ambiente, sulle comunità rurali, sulle persone, gli animali e comunque il mondo in cui viviamo. A questo va aggiunto l’effetto sui prezzi dei prodotti, cioè la volatilità dei mercati che, complice la liberalizzazione degli scambi nel contesto della globalizzazione, si presenta come problema nuovo, di non facile soluzione.

Dunque, anche per l’agriculture industry si prospettano nuove sfide.

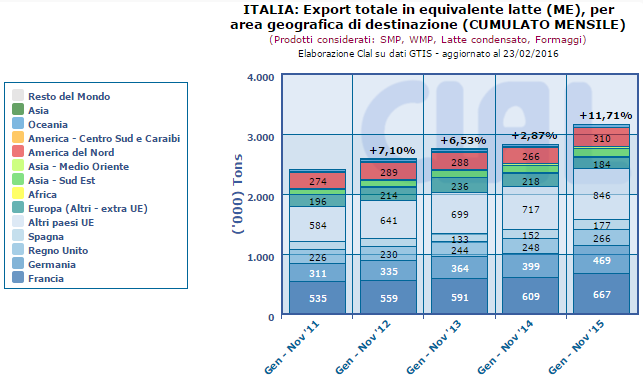

Le esportazioni dell’Italia nel mese di NOVEMBRE 2015 confrontate con Novembre 2014 sono aumentate in volume relativamente a SMP (+212.7%), Formaggi (+18.5%), mentre sono diminuite quelle di Polvere di Siero (-7.2%).

Le esportazioni dei principali formaggi nel mese di NOVEMBRE 2015 confrontate con Novembre 2014 sono aumentate in volume relativamente a Formaggi freschi fra cui mozzarella e ricotta (+32.2%), Formaggi grattugiati o in polvere (+28.1%), Gorgonzola (+25.1%), Grana Padano e Parmigiano Reggiano (+16.1%), Asiago, Montasio, Ragusano, Caciocavallo (+12.6%), Provolone (+11.1%), mentre sono diminuite quelle di Pecorino e Fiore Sardo (-22.9%).

I principali Paesi Importatori nei primi 11 mesi del 2015 (anno in corso) sono:

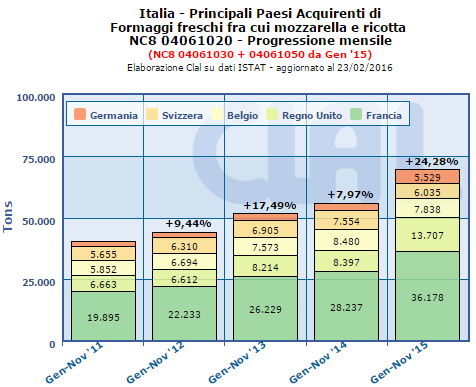

Per Formaggi freschi fra cui mozzarella e ricotta:

Francia, le cui importazioni – pari al 35% della quota di mercato – sono aumentate del 28.1%

Regno Unito, le cui importazioni – pari al 13% della quota di mercato – sono aumentate del 63.2%

Belgio, le cui importazioni – pari al 8% della quota di mercato – sono diminuite del 7.6%

Svizzera, le cui importazioni – pari al 6% della quota di mercato – sono diminuite del 20.1%

Germania, le cui importazioni – pari al 5% della quota di mercato – sono aumentate del 79.3%

Per Grana Padano e Parmigiano Reggiano:

Germania, le cui importazioni – pari al 22% della quota di mercato – sono aumentate del 3.5%

Stati Uniti, le cui importazioni – pari al 16% della quota di mercato – sono aumentate del 28.3%

Francia, le cui importazioni – pari al 9% della quota di mercato – sono aumentate del 3.6%

Regno Unito, le cui importazioni – pari al 8% della quota di mercato – sono diminuite del 0.6%

Svizzera, le cui importazioni – pari al 6% della quota di mercato – sono diminuite del 5.9%

Per Pecorino e Fiore Sardo:

Stati Uniti, le cui importazioni – pari al 63% della quota di mercato – sono aumentate del 5%

Germania, le cui importazioni – pari al 8% della quota di mercato – sono diminuite del 0.2%

Francia, le cui importazioni – pari al 7% della quota di mercato – sono aumentate del 20.4%

Regno Unito, le cui importazioni – pari al 4% della quota di mercato – sono diminuite del 1.2%

Paesi Bassi, le cui importazioni – pari al 2% della quota di mercato – sono aumentate del 26.6%

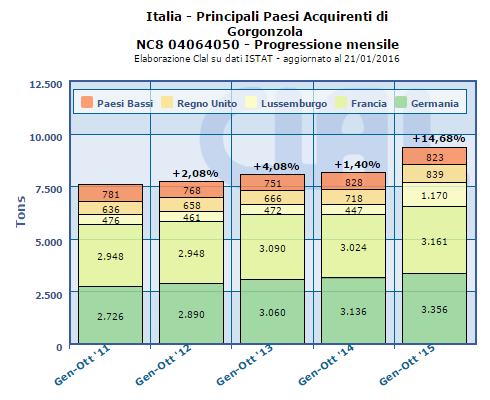

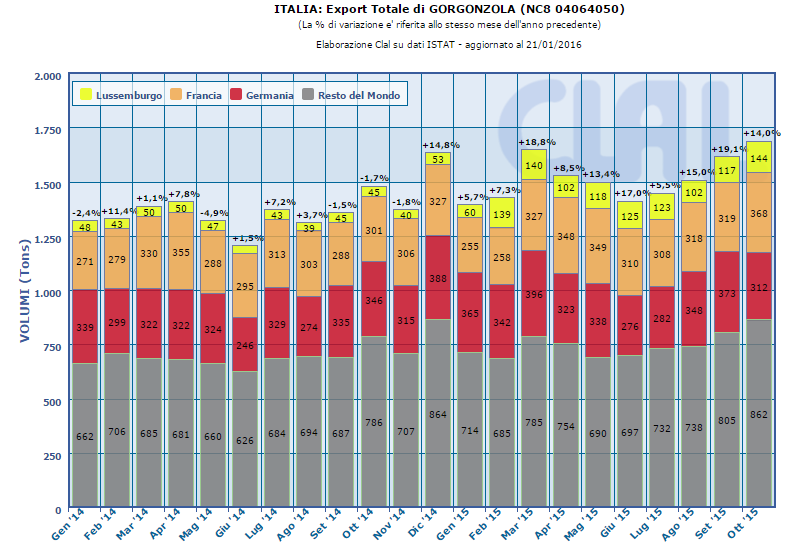

Per Gorgonzola:

Germania, le cui importazioni – pari al 22% della quota di mercato – sono aumentate del 9.8%

Francia, le cui importazioni – pari al 21% della quota di mercato – sono aumentate del 4.9%

Lussemburgo, le cui importazioni – pari al 8% della quota di mercato – sono aumentate del 164.9%

Regno Unito, le cui importazioni – pari al 5% della quota di mercato – sono aumentate del 16.5%

Paesi Bassi, le cui importazioni – pari al 5% della quota di mercato – sono aumentate del 0.4%

Le esportazioni dell’Italia nel mese di NOVEMBRE 2015 confrontate con Novembre 2014 sono aumentate in volume relativamente a SMP (+212.7%), Formaggi (+18.5%), mentre sono diminuite quelle di Polvere di Siero (-7.2%).

Le esportazioni dei principali formaggi nel mese di NOVEMBRE 2015 confrontate con Novembre 2014 sono aumentate in volume relativamente a Formaggi freschi fra cui mozzarella e ricotta (+32.2%), Formaggi grattugiati o in polvere (+28.1%), Gorgonzola (+25.1%), Grana Padano e Parmigiano Reggiano (+16.1%), Asiago, Montasio, Ragusano, Caciocavallo (+12.6%), Provolone (+11.1%), mentre sono diminuite quelle di Pecorino e Fiore Sardo (-22.9%).

* Altri prodotti: Latte per l’infanzia, WMP Polvere di Latte Intero, Latte condensato, Caseinati, Caseine, Lattosio uso alimentare

Elaborazione CLAL su dati GTIS

VALORI (Mio EUR)

2012

2013

2014

Anno corrente (Gen-Nov)

2014

2015

± su 2014

Export (E)

2.220

2.362

2.464

2.262

2.318

+2,5%

Import (I)

3.223

3.615

3.562

3.312

2.818

-14,9%

Bilancio (E – I)

-1.004

-1.253

-1.098

-1.050

-500

-52,3%

Italia: EXPORT di FORMAGGI FRESCHI FRA CUI MOZZARELLA E RICOTTA

Principali Paesi IMPORTATORI del 2015 Periodo: Gennaio-Novembre

Ton

Share 2015

2013

2014

2015

% su 2014

TOTALE

80.592

85.329

102.973

+21%

Francia

35%

26.229

28.237

36.178

+28%

Regno Unito

13%

8.214

8.397

13.707

+63%

Belgio

8%

7.573

8.480

7.838

-8%

Svizzera

6%

6.905

7.554

6.035

-20%

Germania

5%

2.718

3.083

5.529

+79%

Italia: EXPORT di GRANA PADANO E PARMIGIANO REGGIANO

Principali Paesi IMPORTATORI del 2015 Periodo: Gennaio-Novembre

Ton

Share 2015

2013

2014

2015

% su 2014

TOTALE

71.898

73.580

78.830

+7%

Germania

22%

16.117

16.599

17.178

+3%

Stati Uniti

16%

10.341

9.645

12.379

+28%

Francia

9%

6.905

6.992

7.241

+4%

Regno Unito

8%

5.549

6.030

5.991

-1%

Svizzera

6%

5.089

5.304

4.990

-6%

Italia: EXPORT di PECORINO E FIORE SARDO

Principali Paesi IMPORTATORI del 2015 Periodo: Gennaio-Novembre

Ton

Share 2015

2013

2014

2015

% su 2014

TOTALE

15.611

15.076

15.822

+5%

Stati Uniti

63%

9.279

9.431

9.904

+5%

Germania

8%

1.517

1.284

1.282

-0%

Francia

7%

963

902

1.086

+20%

Regno Unito

4%

597

643

635

-1%

Paesi Bassi

2%

319

305

386

+27%

Italia: EXPORT di GORGONZOLA

Principali Paesi IMPORTATORI del 2015 Periodo: Gennaio-Novembre

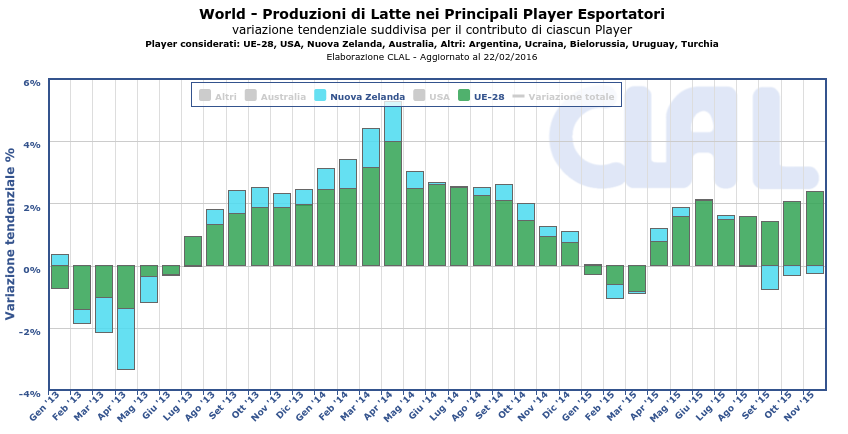

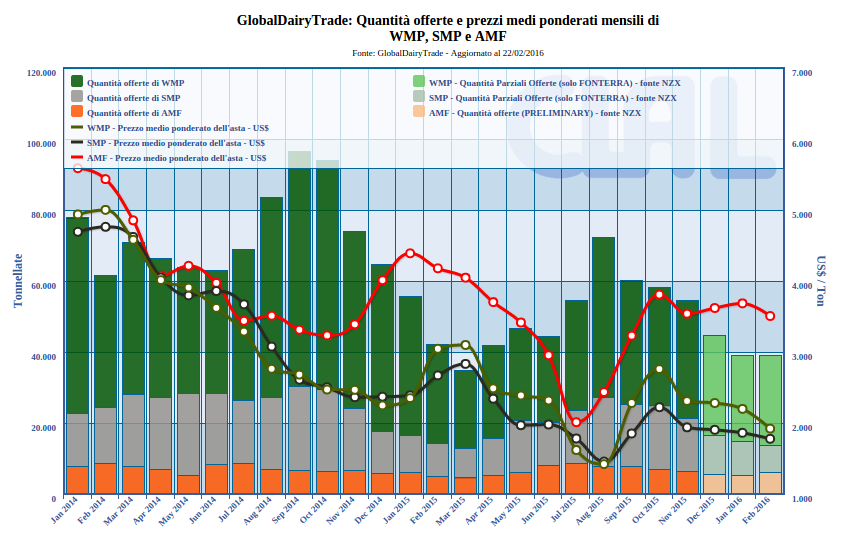

Agli eventi Global Dairy Trade (GDT) di febbraio, piattaforma quindicinale di vendite all’asta retta dal leader mondiale nell’esportazione dairy, la coop neozelandese Fonterra, i prezzi delle commodity lattiero-casearie sono calati del 7,4% (2 Febbraio) e successivamente del 2.8% (16 Febbraio). Anche nelle due aste precedenti, le quotazioni sono state al ribasso. Il calo è stato ancora maggiore per la polvere di latte intero (Whole Milk Powder – WMP), di cui la nuova Zelanda è l’incontrastato leader all’export: – 10,4% (2 Febbraio) e -3.7% (16 Febbraio).

Questo ha messo in agitazione gli allevatori, che affermano come la colpa di questa situazione sia da imputare ai loro colleghi europei. Affermano infatti che, mentre in Nuova Zelanda nel 2015 la produzione è stata tagliata, nell’Unione Europea, senza più i vincoli delle quote latte, è stata notevolmente aumentata. Agli allevatori europei è imputato il fatto di poter essere competitivi sul prezzo del latte per i sussidi che ricevono, poiché senza tali aiuti sarebbero costretti a chiudere.

Ad onor del vero, la Nuova Zelanda è coinvolta in questa situazione di ingolfamento sul mercato mondiale del latte: nel 2014 aveva aumentato in modo considerevole la produzione, nell’euforia di acquisti cinesi senza fine e nell’attesa di prezzi ancor superiori ai picchi elevati già raggiunti.

Comunque, l’andamento dell’asta GDT rappresenta un indice di riferimento per i prezzi del latte a livello mondiale, dunque anche europeo. Il 2016 inizia come anno di quotazioni in calo e produzioni sostenute, con una domanda mondiale contrastata dalle turbolenze finanziarie.

Se la Nuova Zelanda soffre una concorrenza europea senza più quote, l’Italia rischia di soffrire molto di più data la sua debolezza competitiva.

In ogni caso, biasimare l’altro per le proprie difficoltà non è la soluzione. Occorre definire una strategia per competere. Le “guerre del latte” servono solo a mietere vittime.

Dopo gli sforzi posti sul tema della qualità, ora il tema centrale dell’attività produttiva è la sostenibilità. In entrambi i casi si tratta di concetti olistici, cioè dei sistemi che vanno presi nel loro insieme e non come la semplice somma delle parti che le compongono.

Negli ultimi anni la tecnologia applicata alla produzione lattieraha permesso di fare notevoli progressi in questo campo, basti pensare alla produzione di energia, biogas o fotovoltaico, al ricircolo dell’acqua od ai GPS sui trattori per razionalizzare i percorsi. Ciononostante il lavoro da fare per rendere sostenibili le produzioni zootecniche è ancora molto e deve essere compiuto in tempi rapidi.

Negli USA dal 2008 opera il centro per l’innovazione della produzione lattiero-casearia (Innovation Center for US Dairy), che ha riassunto in otto punti l’impegno verso la sostenibilità:

gli animali – allevare e gestire animali in modo responsabile, assicurando il benessere e ricercando una elevata qualità nel latte prodotto;

l’ innovazione – investire in ricerca, tecnica e formazione per rendere sostenibili i sistemi agricoli;

le comunità rurali – assicurare la continuità a quanti operano in agricoltura e renderli pienamente inseriti nei luoghi in cui vivono;

il business – operare con una prospettiva trasparente di continuità lungo tutta la filiera produttiva, dal campo alla tavola;

i consumatori – garantire prodotti di alta qualità e sicuri per mantenere la fiducia dei consumatori a livello globale;

il pianeta – tutelare gli ecosistemi e la biodiversità. Preoccuparsi per l’impatto su aria, acqua, terra, attraverso l’oculata gestione delle risorse naturali;

il personale – valorizzare i collaboratori assicurando condizioni di lavoro eque e rispettose;

la produzione lattiero-casearia – sviluppare ed adottare attività responsabili sotto l’aspetto economico, sociale, ambientale, per assicurare salute e benessere;

Da questi principi di riferimento, derivano delle linee guida per rendere misurabili le azioniatte a rendere sostenibili le produzioni. Questo per quantificare le risorse da investire verso la sostenibilità e poterle valorizzare per un mercato che è sempre più sensibile a questo tema.

Produrre in modo responsabile e duraturo è un dovere, oltre che un impegno.

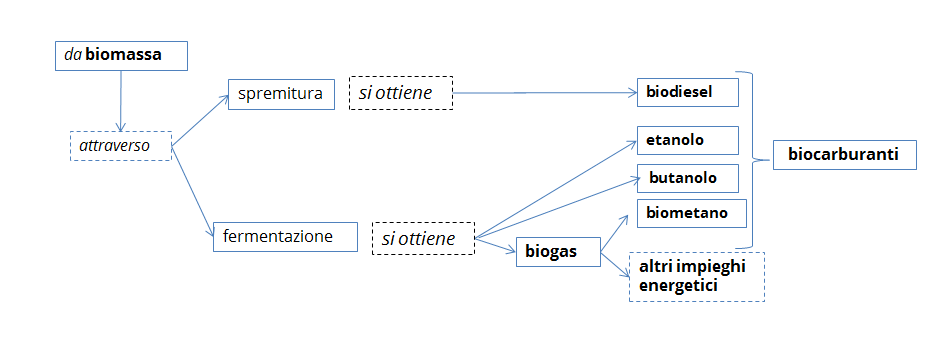

Acqua&Energia: Processo fondamentale di trasformazione dei prodotti agricoli in bioenergiaAcqua&Energia: Produzione mondiale di Energia

La palma da olio produce dei frutti composti da una polpa che racchiude all’interno un gheriglio. Il palmisto che residua dall’estrazione dell’olio, viene largamente impiegato nell’alimentazione del bestiame da latte in Nuova Zelanda.

La sua importazione è in continuo, rapido aumento ed a novembre ha raggiunto le 223.413 tonnellate, in crescita rispetto alle 138.763 tonnellate in ottobre ed alle 178.381 tonnellate a novembre 2014.

L’uso del palmisto come ingrediente nella razione del bestiame si è diffuso a seguito della siccità che colpì l’isola del nord nel 2007, costringendo gli allevatori a ricercare sottoprodotti e da allora il suo impiego si è continuamente diffuso, anche a causa della notevole disponibilità di prodotto nei paesi del sud est asiatico, Malesia in primo luogo.

L’uso di questo ingrediente solleva però le preoccupazioni sia da parte della trasformazione che da parte dei gruppi ambientalisti, seppur per ragioni diverse. Infatti, Fonterra a settembre ha lanciato una azione per convincere gli allevatori a ridurne la quantità nella razione delle vacche, in quanto può portare ad una modifica nella composizione del grasso del latte. La cooperativa neozelandese, che si vuole paladina di un latte ottenuto da vacche pascolanti, ne raccomanda un impiego massimo di 3 kg per capo/giorno. Greenpeace invece si fa portabandiera dell’opposizione ai prodotti derivati dalla palma da olio per gli effetti sulla deforestazione provocati da queste coltivazioni nei paesi tropicali.

Di certo, stante l’immagine di isola verde con cui la Nuova Zelanda si presenta come primo esportatore mondiale di prodotti lattiero-caseari, anche l’attenzione verso i prodotti per l’alimentazione animale deve essere massima. Soprattutto in questo tempo di attenzione per l’ambiente.

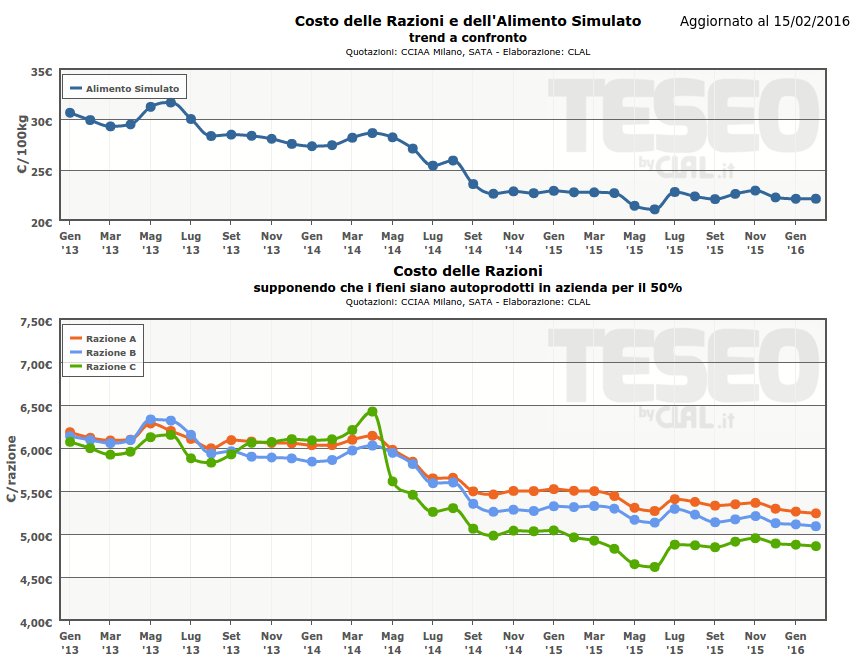

Costo delle razioni bovine da latte in tempo reale

Proponiamo i punti principali di una riflessione scritta da Angelo Rossi nel 2003, che appare quanto mai attuale.

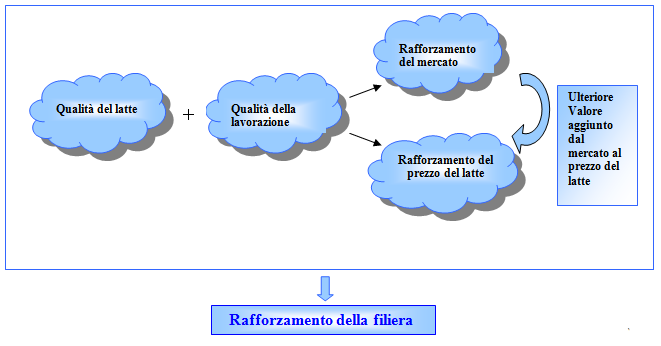

Penso sia importante interrogarsi su cosa dà valore al latte, cosa ne determina un apprezzamento, in termini di pregio e di valore remunerativo.

A dare valore al latte è la sua destinazione a prodotti prestigiosi.

[…]

Più guadagna mercato il Made in Italy, più circolano i buoni prodotti italiani nel mondo, in un mondo sempre più largo e “spalancato”, più si rafforza la filiera e vengono premiati tutti i suoi attori: Produttori e Trasformatori.

Io credo che il valore del latte si formi attraverso un processo simile a quello della formazione della perla.

Una perla nasce attorno ad un nucleo vivo, nel mantello di un’ostrica: non è la grandezza del nucleo a dare valore, ma gli strati che l’avvolgono, si sovrappongono e le danno l’ultima, finale brillantezza.

Il latte è il nucleo vivo di ogni prodotto derivato: è il punto di partenza necessariamente ottimo per garantire la riuscita delle successive trasformazioni.

A loro volta le successive trasformazioni, se avverranno all’insegna di saperi ben collaudati, di norme di sicurezza, di buone fatture aggiungeranno valore alla materia prima di partenza.

Ma se questo patrimonio non verrà galvanizzato da un mercato vivace, ampio, fruttuoso come si potrà difendere il valore economico del latte?

A dar valore al latte, come alla perla, è il ciclo dei passaggi.

E l’ultimo indispensabile passaggio, per il latte, è il mercato dei prodotti lattiero caseari, che va necessariamente incrementato e orientato nella direzione della qualità e dell’innovazione.

E’ il valore aggiunto assegnato dal mercato l’elemento essenziale!

[…]

La filiera deve produrre partecipazione comune all’impresa economica, in forme che vedano Produttori e Trasformatori impegnati sullo stesso fronte di potenziamento del mercato.

Vanno inventate forme di reciproca apertura, organismi misti, rappresentativi di interessi che non siano vissuti come contrapposti.

Occorrono sempre più Produttori in Cooperative di trasformazione proiettate al mercato, Cooperative che percorrano, a loro volta, la strada della aggregazione per la conquista di spazi economici e di altre avanzate collaborazioni industriali.

Occorrono sempre più Produttori in Partecipazioni Industriali.

Occorrono sempre più Industriali “illuminati”, disposti a incrociare i destini dell’industria con le strade della produzione.

Del valore aggiunto creato dal mercato è l’intera filiera a beneficiare.

I temi ambientali che mai come in questo periodo sono venuti alla ribalta, pongono il tema dell’efficientamento energetico ed idricoanche nella produzione agricola.

Diventa allora interessante il cammino fatto nel Regno Unito da una iniziativa presa nel 2008, definita Dairy Roadmap, per ridurre l’impatto ambientale (environmental footprint). Costituita da 25 organizzazioni della filiera lattiero-casearia per sensibilizzare i diversi portatori di interesse (rappresentanti politici, associazioni, consumatori), verso la credibilità del settore produttivo nel sostenere le tematiche ambientali. Questo avviene definendo obiettivi precisi ed adottando pratiche adeguate per migliorare l’efficientamento. Il percorso ed i risultati ottenuti lungo tutta la filiera produttiva sono comunicati regolarmente, in modo da accrescere la credibilità del sistema.

I risultati ottenuto dal 2008, attraverso l’adozione di tecnologie e tecniche innovative, si possono così riassumere:

– 4% delle acque reflue di caseificio immesse nell’ambiente rispetto al 32% del 2008.

Queste azioni sono ormai imprescindibili per trasmettere ai consumatori l’immagine di un settore produttivo non solo attento alla qualità ma anche sensibile alle tematiche ambientali.Aumentare l’efficienza energetica e ridurre i consumi di acqua si può e si deve fare.

Mappa concettuale relativa all’energiaMappa concettuale relativa all’impronta idrica in agricoltura

Le esportazioni dell’Italia nel mese di Ottobre 2015 confrontate con Ottobre 2014 sono aumentate in volume relativamente a Formaggi (+6.5%), mentre sono diminuite quelle di Burro (-8.2%), Polvere di Siero (-11.7%).

Le esportazioni dei principali formaggi nel mese di Ottobre 2015 confrontate con Ottobre 2014 sono aumentate in volume relativamente a Formaggi grattugiati o in polvere (+16.6%), Gorgonzola (+14.0%), Grana Padano e Parmigiano Reggiano (+10.5%), Provolone (+6.6%), Asiago, Montasio, Ragusano, Caciocavallo (+5.9%), mentre sono diminuite quelle di Pecorino e Fiore Sardo (-30.0%).

I principali Paesi Importatori nei primi 10 mesi del 2015 (anno in corso) sono:

Per Grana Padano e Parmigiano Reggiano:

Germania, le cui importazioni – pari al 21% della quota di mercato – sono aumentate del 0.7%

Stati Uniti, le cui importazioni – pari al 16% della quota di mercato – sono aumentate del 27.7%

Per Formaggi grattugiati o in polvere:

Francia, le cui importazioni – pari al 29% della quota di mercato – sono aumentate del 6.6%

Germania, le cui importazioni – pari al 28% della quota di mercato – sono aumentate del 53.2%

Per Pecorino e Fiore Sardo:

Stati Uniti, le cui importazioni – pari al 63% della quota di mercato – sono aumentate del 9.3%

Germania, le cui importazioni – pari al 8% della quota di mercato – sono diminuite del 0.9%

Per Gorgonzola:

Germania, le cui importazioni – pari al 22% della quota di mercato – sono aumentate del 7%

Francia, le cui importazioni – pari al 21% della quota di mercato – sono aumentate del 4.5%

* Altri prodotti: Latte per l’infanzia, WMP Polvere di Latte Intero, Latte condensato, Caseinati, Caseine, Lattosio uso alimentare

Elaborazione CLAL su dati GTIS

VALORI (Mio EUR)

2012

2013

2014

Anno corrente (Gen-Ott)

2014

2015

± su 2014

Export (E)

2.220

2.362

2.464

2.070

2.109

+1,9%

Import (I)

3.223

3.615

3.562

3.048

2.571

-15,6%

Bilancio (E – I)

-1.004

-1.253

-1.098

-978

-462

-52,8%

Le esportazioni dell’Italia nel mese di Ottobre 2015 confrontate con Ottobre 2014 sono aumentate in volume relativamente a Formaggi (+6.5%), mentre sono diminuite quelle di Burro (-8.2%), Polvere di Siero (-11.7%).

Le esportazioni dei principali formaggi nel mese di Ottobre 2015 confrontate con Ottobre 2014 sono aumentate in volume relativamente a Formaggi grattugiati o in polvere (+16.6%), Gorgonzola (+14.0%), Grana Padano e Parmigiano Reggiano (+10.5%), Provolone (+6.6%), Asiago, Montasio, Ragusano, Caciocavallo (+5.9%), mentre sono diminuite quelle di Pecorino e Fiore Sardo (-30.0%).

I principali Paesi Importatori nei primi 10 mesi del 2015 (anno in corso) sono:

Per Grana Padano e Parmigiano Reggiano:

Germania, le cui importazioni – pari al 21% della quota di mercato – sono aumentate del 0.7%

Stati Uniti, le cui importazioni – pari al 16% della quota di mercato – sono aumentate del 27.7%

Per Formaggi grattugiati o in polvere:

Francia, le cui importazioni – pari al 29% della quota di mercato – sono aumentate del 6.6%

Germania, le cui importazioni – pari al 28% della quota di mercato – sono aumentate del 53.2%

Per Pecorino e Fiore Sardo:

Stati Uniti, le cui importazioni – pari al 63% della quota di mercato – sono aumentate del 9.3%

Germania, le cui importazioni – pari al 8% della quota di mercato – sono diminuite del 0.9%

Per Gorgonzola:

Germania, le cui importazioni – pari al 22% della quota di mercato – sono aumentate del 7%

Francia, le cui importazioni – pari al 21% della quota di mercato – sono aumentate del 4.5%