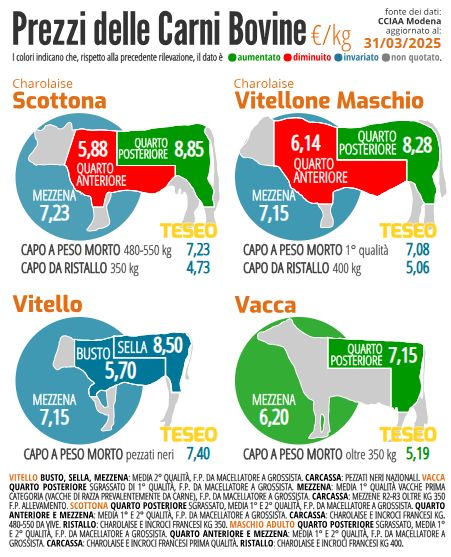

È un quadro con diverse sfumature quello che descrive Fulvio Fortunati, Amministratore di International Consulting Trading, società di consulenza internazionale nelle Carni e nel Bestiame, descrivendo i diversi scenari internazionali.

“Se guardiamo i numeri – osserva Fortunati – comprendiamo che il bestiame da ristallo è in calo. Siamo entrati nel periodo in cui sia in Francia che in Irlanda gli animali vanno al pascolo. Minore disponibilità di bovini anche sulla rotta dell’Europa Centro Orientale, in quanto l’Afta Epizootica limita gli scambi. E proprio per questioni sanitarie e il rischio afta, la Polonia ha incrementato l’offerta di animali, cercando così di incrementare le vendite e ridurre l’alea del contagio”.

A livello di quotazioni di mercato, prosegue Fortunati, “i prezzi in Germania si mantengono su una soglia elevata, così come in Irlanda, dal momento che non c’è una grande disponibilità di carne bovina e per una richiesta pressante del Regno Unito: fenomeni che hanno innescato la corsa dei listini”.

Prezzi vivaci anche in Francia, “con un’offerta scarsa e macelli che cercano di mantenere in equilibrio domanda e offerta per evitare fiammate dei prezzi; una posizione di sostanziale stabilità che mostra analogie con l’Italia”.

Tutt’altro che semplice decifrare i trend dei prossimi mesi. “Le dinamiche attuali suggeriscono come lettura una potenziale crescita dei prezzi – precisa Fortunati -. La catena di approvvigionamento, fin dalle stalle per l’ingrasso, si trova a fronteggiare un ristallo e un ciclo di crescita più costoso, aspetti che non escludono in proiezione un ulteriore aumento dei prezzi, forse già a partire da giugno”. Sullo sfondo, un elemento di preoccupazione è rappresentato “dal potere d’acquisto dei consumatori, che non ha subìto incrementi e potrebbe portare o a un calo dei consumi di carne oppure a una riduzione degli acquisti di beni non primari a favore del cibo”.

Sarà cruciale per il mercato anche la situazione francese, dove si è stimata negli ultimi anni, “una perdita di 970.000 capi bovini tra il patrimonio da carne e da latte, con probabili tensioni future per carenza di offerta”. Listini sostenuti anche in America Latina, analizza Fortunati, “in particolare per la forte domanda cinese”. Costi di mercato elevati anche negli Stati Uniti, dove si sta per inaugurare la stagione dei barbecue, “appuntamento irrinunciabile per gli americani, fattore che dovrebbe mantenere i prezzi alti”. Una panoramica che ad oggi ci porta a dire che “non si prevedono flessioni delle mercuriali delle carni bovine a livello mondiale, salvo eventi straordinari”.