Il team CLAL.it è composto da giovani che, con l'ausilio dell'Informatica, studiano i fenomeni del mercato lattiero-caseario e sviluppano strumenti per offrire agli Operatori del settore una visione complessiva e in tempo reale dell'andamento dei mercati nazionali e internazionali.

La produzione mondiale di Mais per la stagione 2019-20, che inizierà il 1° Settembre 2019, è stimata al livello record di 1133,78 Mio Tons, in crescita dell’1,3% rispetto alla stagione attuale 2018-19. Con una diminuzione degli stock iniziali ed un aumento dell’utilizzo, gli stock finali sono stimati a 314,71 Mio Tons (-3,4%).

Le previsioni di produzione di Mais nei principali Paesi stimano maggiori raccolti negli Stati Uniti, in Brasile e nell’UE-28, rispettivamente primo, terzo e quarto Paese Produttore. La produzione di Mais in Cina invece è prevista in frenata (1,3%).

Export mondiale

Nella stagione 2018-19, l’export mondiale di Mais è in forte aumento: +14,5%, secondo le stime al 31 Agosto 2019, in considerazione di crescite significative per Brasile, Argentina ed Ucraina. Per la nuova stagione si prevede una stabilità (+0,8%). Le esportazioni statunitensi sono attese in diminuzione per effetto della concorrenza di Brasile ed Argentina.

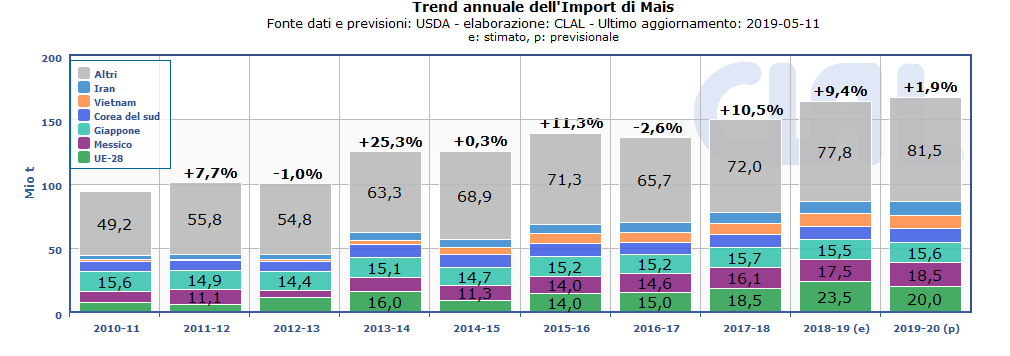

Import mondiale

Le maggiori esportazioni sono orientate principalmente in Messico, Corea del Sud, Vietnam ed Iran. L’Unione Europea, principale importatore di Mais, nella nuova stagione 2019-20 dovrebbe ridurre gli acquisti (-14,9%).

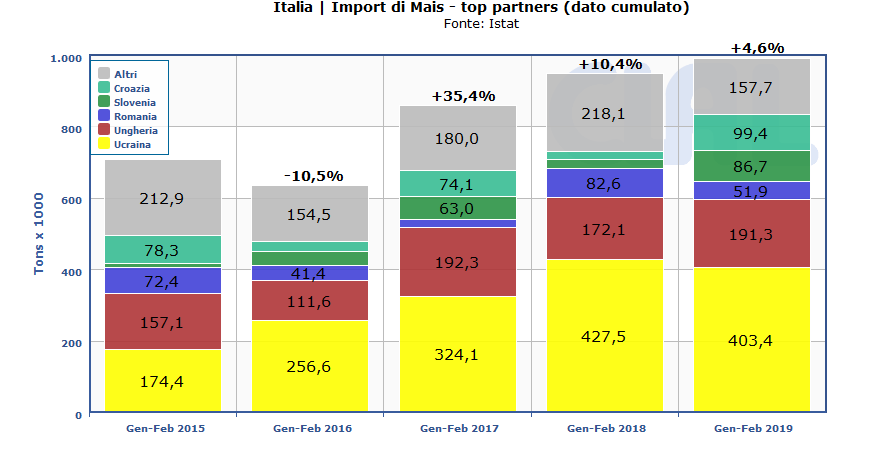

Import dell’Italia

I dati del primo bimestre del 2019 relativi all’import dell’Italia di Mais registrano un aumento complessivo del +4,6% ed evidenziano acquisti in forte crescita da Croazia, Slovenia e Ungheria, che più che compensano una diminuzione dei volumi importati da Ucraina e Romania.

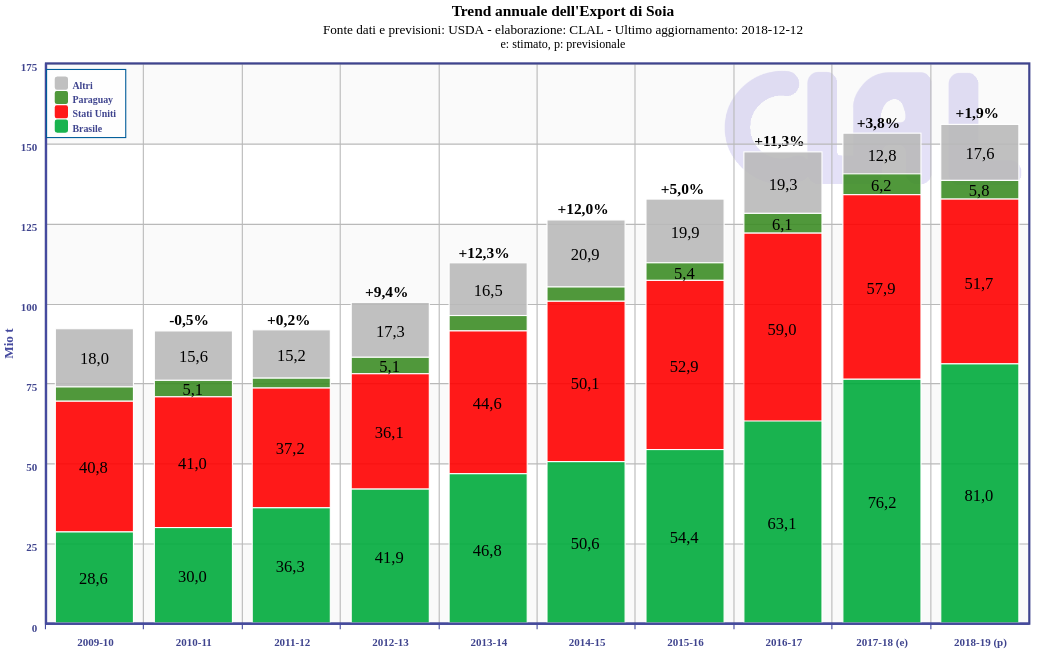

La produzione mondiale di Soia per la stagione 2018-19 è stimata al livello record di 360,6 Mio Tons. Si registra un leggero aumento rispetto alle stime precedenti, riflettendo il miglioramento climatico in Brasile, principale esportatore mondiale, in particolare nello stato Rio Grande do Sul. La produzione di Soia in Brasile per la stagione 2018-19 è attesa a 117 Mio Tons. Il livello produttivo è comunque inferiore (-4,1%) rispetto alla stagione precedente.

Export USA di Soia

verso Cina-35%

Gen-Feb 2019

L’export del Brasile è previsto a 79,5 Mio Tons (+4,4% dalla stagione precedente) e compensa solo parzialmente le minori esportazioni previste per gli Stati Uniti (-11,9%). I dati del primo bimestre 2019 relativi all’export statunitense evidenziano una diminuzione rispetto a Gennaio-Febbraio 2018, con la Cina (principale acquirente) che ha ridotto i propri acquisti del 35%.

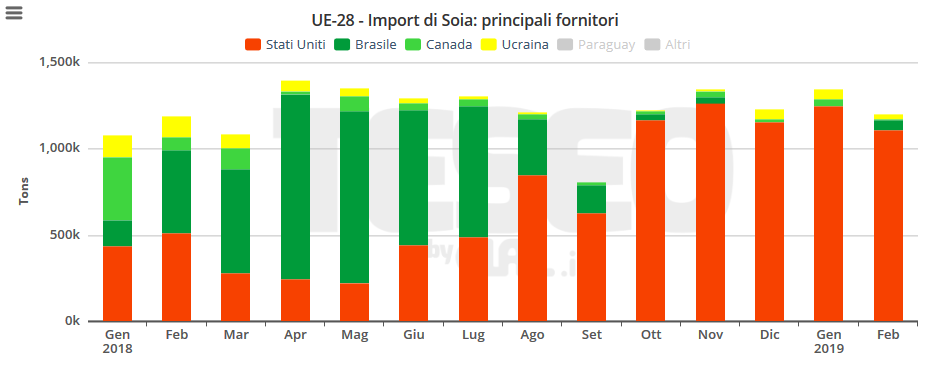

Per l’Unione Europea, secondo importatore mondiale di Soia dopo la Cina, ci si attende, per la stagione in corso, un aumento dell’import di 8,3% rispetto alla stagione 2017-18. Nei mesi di Gennaio e Febbraio 2019 si registra una crescita di 1,4% con notevole riduzione dell’import da Brasile e Canada, più che bilanciata dalle importazioni provenienti dagli Stati Uniti (+147,7% rispetto a Gen-Feb 2018). Spagna e Italia sono i Paesi UE che hanno principalmente aumentato l’import dagli USA, rispettivamente: +63,9% e +73,7%.

TESEO.clal.it – La Cina è il principale importatore di Soia, segue la UE-28

TESEO.clal.it – Nei primi due mesi del 2019 l’import UE di Soia è cresciuto del +1,4% e proviene quasi interamente dagli Stati Uniti

La produzione mondiale di Mais per la stagione 2018-19 è stimata 1107,4 Mio Tons, in aumento rispetto alle previsioni precedenti e superiore del 2,9% rispetto alla stagione passata. In Brasile si prevede un miglioramento della resa dei terreni coltivati nel secondo raccolto, mentre in Argentina ci si attende un aumento delle aree coltivate.

Per gli Stati Uniti, principale produttore mondiale di Mais, si prevede una produzione di Mais pari a 366,3 Mio Tons (-1,3% rispetto alla stagione precedente) ed un minor utilizzo nella produzione di etanolo.

TESEO.clal.it – Produzione di Etanolo negli Stati Uniti

Nel 2018 gli Stati Uniti hanno incrementato l’export verso tutti i principali Paesi acquirenti: Messico, Giappone, Corea del Sud, Colombia e Taiwan. Le previsioni per l’intera annata agraria (Settembre 2018 – Agosto 2019), segnalano un indebolimento dell’export statunitense, riflettendo la concorrenza di Brasile, Argentina e Ucraina.

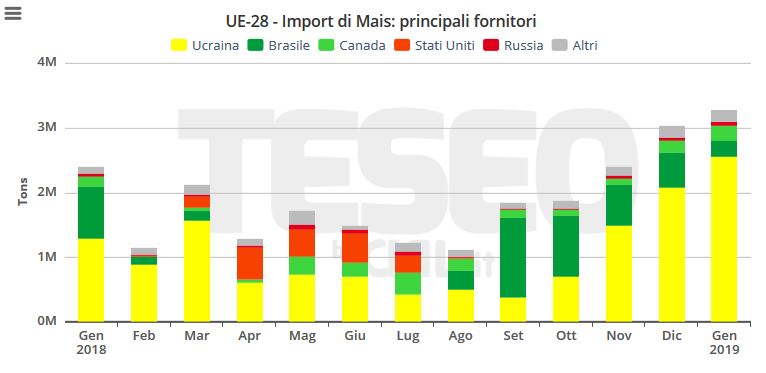

L’UE-28 è il principale importatore di Mais e dipende sempre di più dalle importazioni provenienti da paesi extra UE. Nel 2018 l’UE ha importato 21,7 Mio Tons di Mais, a fronte di un export pari a 2,2 Mio Tons. La bilancia commerciale segna quindi -19,5 Mio Tons nel 2018, mentre nel 2017 segnava -14,6 Mio Tons.

Le importazioni europee di Mais sono cresciute del +32,4% nel 2018 rispetto al 2017. Il 52% del Mais proviene dall’Ucraina, che ha aumentato l’export verso la UE del +32,8%, con un volume pari a 11,4 Mio Tons. Il Brasile, con una quota del 22%, rappresenta il secondo fornitore (4,8 Mio Tons, +12,5%). Le importazioni europee da Stati Uniti e Canada, al terzo e quarto posto, sono raddoppiate rispetto al 2017.

TESEO.clal.it – Principali esportatori di Mais TESEO.clal.it – Importazioni europee di Mais

La produzione mondiale di Soia per la stagione 2018-19 è stimata al livello record di 360,1 Mio Tons. Si registra una leggera flessione (-0,3%) rispetto alle stime formulate il mese scorso, riflettendo un calo produttivo di 0,5 Mio Tons atteso in Brasile, considerato il clima secco e le minori rese negli Stati del Minas Gerais, Mato Grosso do Sul e Goias.

Il raccolto statunitense di Soia è previsto a 123,7 Mio Tons. La produzione di biodiesel ottenuto dall’olio di Soia è aumentata notevolmente nel primo trimestre della campagna.

TESEO.clal.it – Produzioni, Consumi, Stock finali di Soia nel mondo

Le esportazioni statunitensi di Soia sono rivolte principalmente all’Unione Europa e alla Cina. Con l’entrata in vigore dei dazi cinesi a Luglio 2018, le esportazioni statunitensi di Soia verso la Cina hanno subito una battuta d’arresto e nel 2018 si sono attestate a 8,3 Mio Tons (-69% rispetto al 2017).

L’accordo tra Juncker e Trump di Luglio 2018 ha favorito l’export statunitense di Soia verso l’Unione Europea: +61% nel 2018 rispetto al 2017, per una quantità pari a 7,7 Mio Tons (il 51% dell’import totale europeo di Soia). Paesi Bassi e Spagna sono i principali acquirenti europei. Anche l’Italia ha aumentato notevolmente gli acquisti di Soia dagli USA, per un totale di 663.100 Tons. Il Brasile è il secondo fornitore di Soia dell’UE, che nel 2018 ha importato 5,4 Mio Tons (+7% rispetto al 2017).

Import UE di Soia

da Stati Uniti1,25Mio Tons

Gennaio 2019

I primi dati del 2019, relativi al mese di Gennaio, confermano il boom delle importazioni europee di Soia dagli USA: 1,25 Mio Tons, +184% rispetto a Gennaio 2018, ad un prezzo medio CIF di 321,30 €/ton.

TESEO.clal.it – Importazioni europee di Soia TESEO.clal.it – Esportazioni degli Stati Uniti di Soia

La produzione globale di Mais per la stagione 2018-19 è stimata a 1099.61 Mio Tons, invariata rispetto alle stime di Dicembre 2018, infatti la diminuzione attesa negli Stati Uniti (-1.4%) è compensata da maggiori raccolti in Cina (+0.5%), UE-28 (+0.5%) e Argentina (+8.2%), dove le abbondanti piogge degli ultimi due mesi hanno favorito l’incremento delle rese.

La produzione mondiale di Soia è attesa a 360.99 Mio Tons, -2.2% rispetto alle previsioni precedenti, riflettendo riduzioni dei raccolti nei tre principali Produttori di Soia: USA (-1.2%), Brasile (-4.1%) e Argentina (-0.9%), in cui le maggiori rese non bilanciano la diminuzione delle aree coltivate.

Si prevede un calo della resa dei terreni degli Stati Uniti, e la produzione di Mais e Soia dovrebbe diminuire più dei consumi, pertanto gli stock finali sono previsti a -2.6% per il Mais e -4.7% per la Soia. Si rileva una riduzione del Mais utilizzato per l’etanolo.

Argentina +38%export di Mais (outlook 2018-19 rispetto alla stagione precedente)

Sul lato dell’export di Mais, per la stagione 2018-19 si attendono livelli record per l’Argentina (29 Mio Tons, +38%) e per l’Ucraina (28.5 Mio Tons, +58%). L’export complessivo è atteso in aumento del +14.4% rispetto alla stagione precedente. L’export di Soia è previsto leggermente superiore (+0.9%), con maggiori esportazioni per Brasile ed Argentina, che bilanciano il calo degli Stati Uniti (-11.9% rispetto alla stagione 2017-18).

Le previsioni sugli stock finali globali di Soia sono state riviste al ribasso, riflettendo le revisioni dei balance sheet storici di Argentina e Brasile, tuttavia il livello resta alto (106.72 Mio Tons).

TESEO.clal.it – L’export mondiale di Mais nella stagione 2018-19 è previsto in forte aumento (+14.4%)

Focus Italia:

Nel periodo Gennaio – Novembre 2018 le importazioni Italiane di Mais sono in aumento (+3.4%), per un volume totale di oltre 5 milioni di tonnellate. Le importazioni Italiane di Soia hanno superato 1.4 milion di Tons, +15.4% rispetto al medesimo periodo dell’anno precedente.

Italia – Import di Mais e Soia: principali fornitori

In Gennaio 2019 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è aumentato rispetto a Dicembre 2018 (+0.52%). La prima metà di Febbraio mostra invece una diminuzione del 1.58%.

L’indicatore Milk:Feed Radio di Gennaio registra ancora un aumento: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1,67 kg di Alimento Simulato.

Italia – Alimento simulato e Latte alla stalla in Lombardia

CLAL Slideshow - Mais e Soia - FEB19

Mais & Soia - Febbraio 2019: Report di aggiornamento sui prezzi, i dati di produzione ed il Trade globale.

pdf 2 MB |618 clicks

“Sostenibilità – Prospettive a confronto” è il tema dell’incontro organizzato da TESEO, in collaborazione con Agriform, Venerdì 25 Gennaio 2019, al quale hanno partecipato più di 150 operatori, tra Produttori Latte, Trasformatori, Presidenti e Dirigenti di Cooperative, Rappresentanti di Istituzioni ed Organizzazioni.

Francesco Branchi e Angelo Rossi – CLAL.it e TESEO

Alessandro Mocellin – Presidente Agriform S.C.A.

Francesco La Torre – Marketing Manager Ruminants BU Livestock, ZOETIS

Dopo l’introduzione di Angelo Rossi (Fondatore CLAL.it e TESEO) ed il saluto di Alessandro Mocellin (Presidente Agriform), Francesco La Torre, veterinario di ZOETIS, ha trattato l’innovazione a supporto degli Allevatori, in particolare nel campo della zootecnia di precisione.

Prospettive a confronto: UE-28, Nuova Zelanda e Stati Uniti

Peter Paul Coppes – Senior Dairy Analyst, RABOBANK Food & Agribusiness

Lo specialista olandese dairy di RABOBANK Peter Paul Coppes, ha presentato un confronto tra le tre aree sui sistemi di supporto ai Produttori Latte, fornendo informazioni anche sui costi e sul merito creditizio, ed ha risposto alle numerose domande sollevate dal pubblico in sala.

Prospettive a confronto: Produttori e Distribuzione

Renata Pascarelli – Direttore Qualità COOP Italia e Francesco Avanzini – Direttore Generale Operativo CONAD

Il Direttore Generale Operativo di CONAD Francesco Avanzini ed il Direttore Qualità di COOP Italia Renata Pascarelli hanno presentato l’esperienza delle due catene commerciali nel settore lattiero-caseario, generando in sala un vivace dibattito, coordinato da Francesco Branchi di CLAL.it e TESEO.

La produzione mondiale di Mais è prevista, per la stagione 2018-19, a 1.099,9 Mio Tons, +0,1% rispetto alle stime di Novembre, riflettendo maggiori raccolti attesi in Ucraina (con una produzione record di 35 Mio Tons) e Unione Europea, in particolare in Romania.

Negli Stati Uniti i dati più recenti sulla produzione di etanolo evidenziano una diminuzione, pertanto si prevede un minor impiego del Mais. A fronte di produzione ed export invariati, si attende una crescita degli stock finali (45,2 Mio Tons) rispetto alle previsioni precedenti.

La produzione globale di Soia è prevista a 369,2 Mio Tons, in aumento di +0,5% rispetto alle stime di Novembre 2018. L’incremento è dovuto soprattutto ad una maggiore produzione attesa in Brasile, secondo Paese Produttore: +1,2% rispetto alle previsioni del mese scorso e +1,4% rispetto alla stagione precedente, grazie a condizioni climatiche favorevoli nella Regione Centro-Ovest.

Brasile +6.3%export di Soia (outlook 2018-19 rispetto alla stagione precedente)

L’offerta competitiva del Brasile determina un aumento delle esportazioni di Soia: +5,2% rispetto alle stime precedenti, +6,3% rispetto alla stagione 2017-18. Diminuiscono, di conseguenza, le esportazioni di Argentina, Canada e Paraguay, che aumentano il proprio livello di stock.

I magazzini finali USA sono confermati al livello record di 26 Mio Tons, date le stime invariate per produzione e export di Soia degli Stati Uniti.

WORLD | Principali Esportatori di Soia – Trend annuale

Nel periodo Gennaio – Settembre 2018 le importazioni Italiane di Mais sono in aumento (+4%), per un volume totale di circa 3.9 milioni di tonnellate. Le importazioni Italiane di Soia si attestano hanno superato 1 milione di Tons, +7.6% rispetto al medesimo periodo dell’anno precedente.

Italia | Import di Mais e Soia

In Novembre 2018 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è diminuito rispetto a Ottobre 2018 (-0.84%). La prima metà di Dicembre mostra invece un incremento dello 0,6%.

L’indicatore Milk:Feed Radio di Novembre registra un aumento: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1,58 kg di Alimento Simulato.

Al CLAL Dairy Forum 2018 un ricco parterre di relatori di rilievo dell’agroalimentare internazionale ha presentato a oltre 200 operatori del settore lattiero-caseario le molteplici sfaccettature del nuovo consumatore.

Il tema “Conosci il tuo prossimo consumatore” è stato trattato in tre sessioni:

Affrontare altri stili di vita e rispondere ai nuovi bisogni

Orientare al rispetto e alla scelta della Sostenibilità

Adeguare l’offerta alle nuove modalità di acquisto

Ecco i video di tutte le presentazioni e della tavola rotonda conclusiva. Sotto i video, la parola ai giovani allevatori!

Affrontare altri stili di vita e rispondere ai nuovi bisogni

Orientare al rispetto e alla scelta della Sostenibilità

Adeguare l’offerta alle nuove modalità di acquisto

Abbiamo colto questa occasione per verificare, a poco più di un mese dall’evento, cosa fosse rimasto alla platea delle 20 presentazioni che si sono succedute durante la giornata. Per il nostro “sondaggio” abbiamo scelto un campione particolarmente vitale: i giovani produttori latte.

“L’incontro è stata un’esperienza molto positiva soprattutto per noi allevatori credo, che solitamente dedichiamo gran parte del nostro tempo ad altro” afferma Manuel Boschini, “questo genere di incontri ci aiuta a capire dove potrebbe andare il mercato e come cambiano le esigenze ed i modi di acquistare del consumatore. Inutile produrre cose nelle quali il consumatore non vede un valore aggiunto che ne giustifichi il prezzo”.

“È stato interessante”, continua Barbara Greggio, “vedere come le diverse aziende, provenienti da stati diversi, cerchino di soddisfare le richieste di mercati diversi e di superare la nuova sfida della sostenibilità attraverso: la valorizzazione dei loro punti di forza (per esempio le vacche al pascolo); la ricerca continua di nuovi prodotti da immettere sul mercato (per esempio lo yogurt che non va refrigerato); il marketing.”

Le relazioni della seconda sessione vertevano appunto sulla Sostenibilità economica ed ambientale, e la percezione del consumatore rispetto la sostenibilità è stato un tema trasversale alla maggior parte degli interventi. Argomento ricco di sfaccettature, come sottolinea Luca Perletti: “mi sono reso conto che il concetto di Sostenibilità tocca moltissimi argomenti e che alcuni di questi non sono molto chiari al consumatore finale, ed alle volte nemmeno ai vari protagonisti del nostro settore. Si parla molto di Sostenibilità ma è difficile chiarirne il concetto. Ma una cosa è certa, questo è il futuro! Lo chiede il consumatore, lo chiedono le grandi aziende lattiero casearie ma soprattutto ce lo chiede il mondo in cui viviamo.”

Alex Fiorini aggiunge: “dobbiamo fare in modo di avere sempre più trasparenza e dare una immagine di garanzia sui due fronti della sostenibilità e del benessere animale, ad un consumatore sempre più attento ed esigente”.

“Penso che sia più sensato dare un punteggio all’attenzione posta dall’allevatore sul benessere, piuttosto che al semplice fatto che gli animali pascolino” riflette Boschini, ed aggiunge: “è di tutto interesse per l’allevatore far star bene l’animale, che si traduce in migliori produzioni con costi minori e minori cure.”

Tuttavia, sebbene le presentazioni abbiano evidenziato che i consumatori intervistati si dicono ben disposti verso i prodotti sostenibili, è stato lanciato un monito: al momento dell’acquisto, il grosso dei consumatori non è disposto o non è in grado di spendere più soldi per alimenti più sostenibili. Ovvero: sarà molto difficile mettere la sostenibilità sul conto del consumatore.

“È un valore aggiunto che è difficile da valorizzare”, sostiene infatti Perletti, “perché tutti vogliono un mondo più sostenibile ma pochi sono disposti a pagare per averlo, e questo in un certo senso non andrà a premiare le aziende che lavorano in questa direzione, ma probabilmente a eliminare dal mercato quelle che non lo faranno”.

L’argomento che ha destato più curiosità nella platea è stato sicuramente l’e-commerce, con le relazioni dei giganti cinesi JD.com ed Alibaba in primis.

L’opinione di Davide Lorenzi: “I nuovi sistemi di acquisto di prodotti lattiero caseari online ci dà la possibilità di conoscere meglio i nostri consumatori i loro gusti le loro esigenze, ma allo stesso tempo ha dato la possibilità di creare prodotti in modo che potessero durare molti giorni e senza temperature controllate, in grado di resistere inalterati al viaggio verso chi li deve consumare (lo yogurt che è stato presentato è un esempio bellissimo). Questo ci sta dando la possibilità di allargare i confini del mercato dei prodotti lattiero caseari.”

La tavola rotonda conclusiva sulle nuove modalità di consumo ha coinvolto e-commerce, grande distribuzione, discount ed alcuni imprenditori italiani del settore lattiero caseario. Dibattito di grande interesse per Fiorini: “Molto interessante la tavola rotonda con le discussioni tra grandi gruppi, dove le varie esperienze imprenditoriali possono dare spunti a noi giovani allevatori.”

Ecco dunque alcuni degli spunti che questi giovani imprenditori hanno portato a casa dal CLAL Dairy Forum 2018. Concludiamo con le parole di Alfredo Lucchini: “Il Forum è stato, per me allevatore, un’iniezione di ottimismo per aprire gli occhi e vedere come mercati talvolta molto diversi dal nostro stiano sviluppando nuovi prodotti e innovando, mettendo oltretutto il produttore di latte alla base della filiera produttiva.”

Tutti i VIDEO del CLAL Dairy Forum 2018 sono ora disponibili su YouTube e Facebook

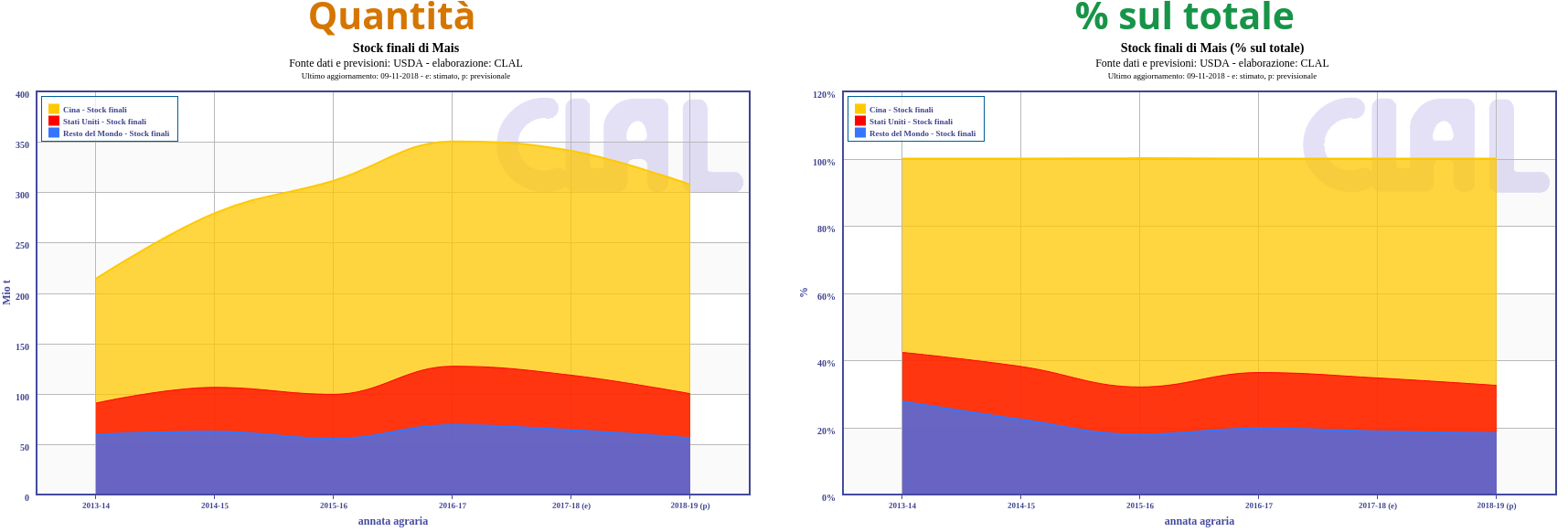

68%degli stock di Mais sono detenuti dalla Cina (Previsione 2018-19)

L’istituto statistico cinese NBS ha divulgato una sostanziosa revisione dei dati degli ultimi 10 anni relativi all’offerta di Mais della Cina. Per la stagione 2018-19 gli stock iniziali dovrebbero attestarsi a 223 Mio Tons (+180% rispetto alle previsioni di Ottobre 2018), e gli stock finali a 207 Mio Tons (+255%). Secondo queste informazioni, la quota di stock di Mais detenuta dalla Cina è del 68% a livello mondiale (seguita da una quota USA del 14%).

Gli stock globali di Mais riflettono questa revisione e sono stimati a 308 Mio Tons, +93% rispetto alle stime del mese scorso. Gli stock USA, invece, sono previsti in diminuzione (-4,2%).

Se si esclude la Cina, la produzione mondiale è pressoché stabile, infatti maggiori produzioni in Argentina, Kenya, Russia e Moldavia bilanciano le diminuzioni attese in UE (in particolare in Ungheria, Polonia e Germania) e in USA (-1%, a causa della minore resa).

La produzione mondiale di Soia, per la stagione 2018-19, è stimata in diminuzione (-0,5%) se confrontata con le stime del mese scorso. Maggiori raccolti in Cina, India e Ucraina sono parzialmente compensati da una riduzione delle produzioni negli Stati Uniti e in Argentina.

Per gli Stati Uniti si prevede una riduzione di 1 bushel/acro della resa dei terreni e una conseguente riduzione della produzione dell’1,9%.

Il Sud America orienterà l’export di Soia verso la Cina

L’export statunitense di Soia risente delle minori importazioni cinesi, a causa delle imposizioni dei dazi doganali in Cina,e le previsioni registrano -7,8%. La Cina, infatti, importerà meno Soia (-4,4%). Per la seconda parte dell’anno, si prevede che l’export USA di Mais si orienti verso altri mercati, e che il Sud America si orienti verso la Cina.

L’export di Mais degli Stati Uniti è influenzato dalla concorrenza dell’Ucraina ed è stimato a 62 Mio Tons (-1%).

Nel periodo Gennaio – Agosto 2018 le importazioni di Mais Italiane sono in aumento per un volume di circa 3,6 milioni di tonnellate. Le importazioni Italiane di Soia si attestano oltre 1 milione di Tons, +1,9% rispetto al medesimo periodo dell’anno precedente.

Italia | Import di Mais e Soia

In Ottobre 2018 il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è stabile rispetto a Settembre 2018 (+0,2%). La prima metà di Novembre mostra invece una diminuzione del 0,59%. L’indicatore Milk:Feed Radio di Settembre registra un aumento: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1,55 kg di Alimento Simulato.

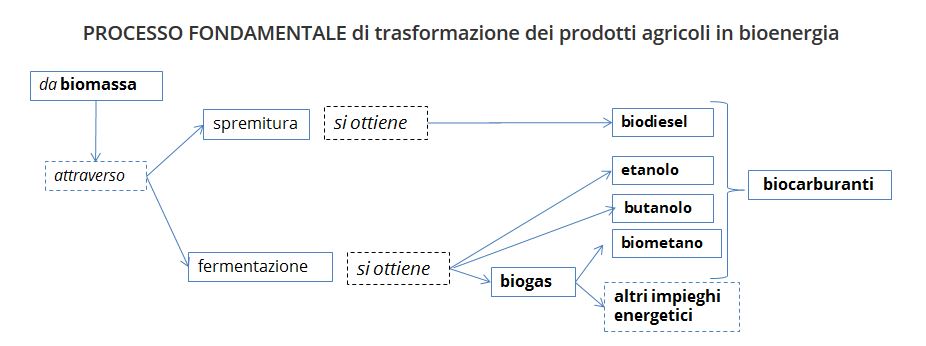

Il Decreto Biometano (DM 2/3/2018) pubblicato il 2 marzo 2018 segna un importante passaggio per lo sviluppo del settore del biogas e biometano in Italia.

II biogas è una miscela di vari tipi di gas, composti principalmente da metano, prodotti dalla fermentazione batterica in assenza di ossigeno dei residui organici provenienti da residui vegetali o animali. Il biogas grezzo generalmente è composto solo per il 40-80% di metano, il resto è costituito principalmente da anidride carbonica. Attraverso il trattamento di purificazione (up-grading) del biogas è possibile separare il metano dall’anidride carbonica. Il gas purificato può essere in seguito utilizzato con la stessa flessibilità del gas naturale.

ll biometano è un combustibile ottenuto da biogas che, a seguito di opportuni trattamenti chimico-fisici è idoneo alla successiva fase di compressione per essere utilizzato come combustibile sostitutivo del gas naturale. Può anche essere immesso nella rete del gas naturale oppure trasportato come gas compresso o liquefatto e utilizzato per riscaldamento, usi domestici, cogenerazione o altri impieghi nell’industria e per l’autotrazione.

La situazione Italiana

Il precedente decreto sul biometano (DM 5/12/2013) mancava di concreti incentivi nel settore e alla sua scadenza ha di fatto lasciato inalterati gli obiettivi che l’Italia deve raggiungere nell’utilizzo di biocarburanti fissato in Europa.

Il DM 2018 si focalizza sull’utilizzo del biometano per il trasporto e crea un meccanismo virtuoso che coinvolge sia i produttori che i soggetti obbligati, alimentando il mercato dei Certificati di Immissione in Consumo (CIC).

I soggetti obbligati sono le aziende che immettono carburanti in consumo, in pratica le aziende petrolifere. Questi soggetti sono obbligati a possedere una quantità minima di CIC, dimostrando quindi che una parte dei loro carburanti provengono da fonti rinnovabili.

Un’altra grande novità è che il costo degli incentivi viene sostenuto dai soggetti obbligati stessi e non ricade più sulle bollette dei cittadini.