La tecnologia è parte integrante dell’agroalimentare. Oltre che nel processo produttivo, acquisisce un ruolo determinante lungo tutta la filiera fino alla distribuzione, coinvolgendo sempre più anche il consumatore.

Information technology, intelligenza artificiale ed altre innovazioni, sono ormai elementi imprescindibili per ogni attività e toccano l’allevatore quanto il trasformatore ed il distributore.

Interconnessione digitale tra tutti gli attori della filiera

L’importante è che i vari processi tecnologici ed i diversi attori della filiera siano interconnessi per comunicare in modo rapido ed efficace. Questo è il punto: c’è troppa distanza fra chi produce e chi opera con le nuove tecnologie (high-tech). Il problema è la interconnettività, cioè la difficoltà di capirsi perché i linguaggi fra chi produce un bene e chi fornisce il supporto tecnologico ed informativo, restano distanti come dinamiche e metodi.

Ne è un esempio la diversa mentalità ed il diverso approccio al mercato fra chi opera in una start-up e chi guida una azienda produttiva, oppure fra chi distribuisce i prodotti con una piattaforma informatica e chi gestisce un supermercato. Questo dialogo può essere migliorato attraverso vari stimoli.

Uno di questi sono le joint-ventures fra imprese produttive e start-up innovative in agricoltura, trasformazione, distribuzione dei prodotti. Bisogna ridurre la dicotomia fra il grande impianto che sforna i prodotti e la piccola unità che gestisce i dati. Però bisogna anche riavvicinare chi trasforma il prodotto e l’allevatore/agricoltore. Se le piccole aziende locali di prodotti alimentari diventano sempre più popolari, lo si deve alla loro stretta connettività e capacità di dialogo con le aziende agricole.

Consumatore al centro dell’ecosistema agroalimentare digitale

L’information technology può essere uno strumento prezioso per connettere agricoltura e produzione industriale, superando le distanze geografiche e culturali. Resta poi l’attore più importante, il consumatore, che deve essere sempre parte integrante dell’equazione. Obiettivo finale ed imprescindibile di ogni attività produttiva deve essere quello di interconnettersi al consumatore, senza il quale tutto sarebbe vano.

Più che mai occorre plasmare il nostro futuro digitale.

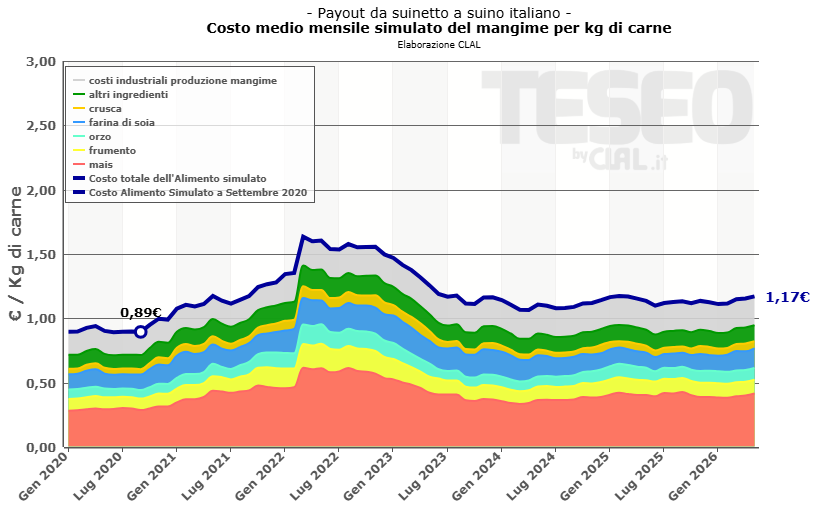

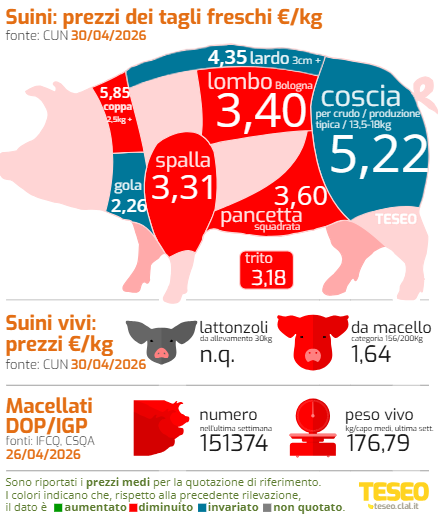

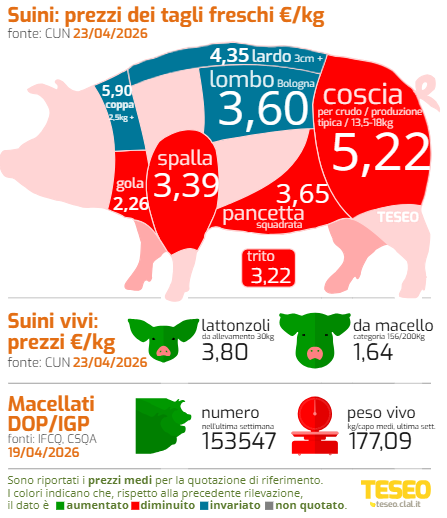

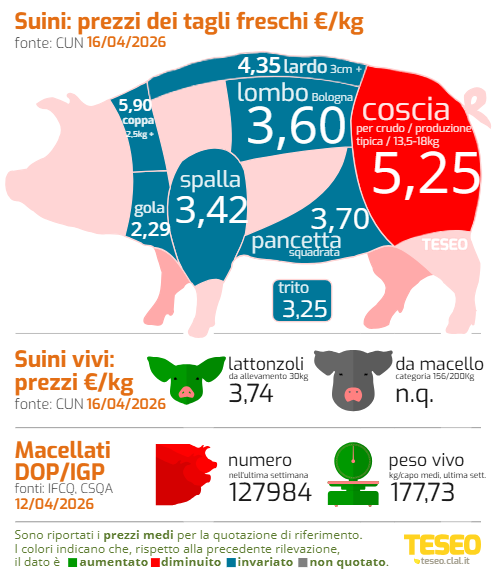

Il mercato suinicolo europeo sta attraversando una fase di riequilibrio dopo il forte recupero produttivo del 2025. Le macellazioni UE-27 hanno raggiunto 21,9 milioni di tonnellate (+3,8% sul 2024), confermando il ritorno dell’offerta dopo la contrazione del 2022-2023. La crescita è stata guidata soprattutto da Spagna, Danimarca e Polonia, mentre l’Italia ha mostrato un recupero più contenuto (1,3 milioni di tonnellate; +4,1%).

Nei primi mesi del 2026 emergono segnali di rallentamento dell’offerta: a gennaio -1,6% su base annua e a febbraio indebolimento in Paesi chiave come Paesi Bassi (-9,9%), Italia (-3,6%), Belgio (-3,4%) e Germania (-0,9%), a fronte di Spagna (+2,1%) e Danimarca (+5,8%).

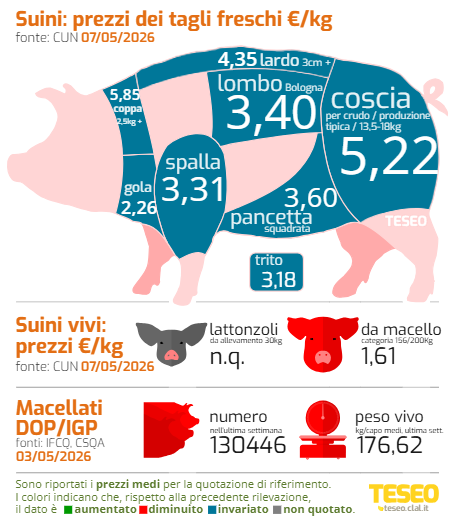

Nelle ultime settimane le quotazioni hanno nuovamente mostrato segnali di debolezza. In Italia, i prezzi CUN dei suini da macello del circuito tutelato rilevati il 7 maggio risultano in calo rispetto ai livelli di aprile, evidenziando inoltre tensioni fra gli operatori. Allo stesso modo, anche in Germania il mercato ha ceduto terreno, tanto che le quotazioni delle carcasse suine sono scese da 1,70 a 1,60 €/kg (VEZG, 6 maggio).

Il ridimensionamento delle quotazioni conferma come il mercato continui a essere condizionato da una disponibilità ancora molto ampia di carne e da una domanda che rimane prudente, sia sul mercato interno sia nel comparto della trasformazione.

Il mercato continua, di conseguenza, a muoversi su due piani: da un lato il rallentamento dei flussi di animali vivi in diversi Paesi UE, dall’altro una pressione sui prezzi che riflette la difficoltà di assorbimento dell’offerta lungo la filiera.

Per il mercato italiano il quadro resta altrettanto delicato: la flessione delle macellazioni nel 2026 e la debolezza del comparto dei prosciutti stagionati continuano a comprimere la redditività della filiera. Dopo il recupero osservato tra marzo e aprile, le recenti correzioni delle quotazioni indicano che il percorso di stabilizzazione del mercato rimane ancora fragile.

I consumi rimarranno uno dei driver in grado di innescare un rialzo dei listini.

Valeria Villani – Imprenditrice agricola e Presidente provinciale di CIA-Agricoltori Italiani a Reggio Emilia

Valeria Villani, imprenditrice agricola e neo eletta presidente provinciale di Cia-Agricoltori Italiani a Reggio Emilia, coltiva 450 ettari di terreno a Gualtieri (Reggio Emilia). La sua azienda è fra le pioniere dell’agricoltura di precisione e della minima lavorazione, praticata da oltre 20 anni, con benefici ambientali e ritorni economici.

È periodo di semine primaverili. Quali sono gli orientamenti nella sua area? Qual è il sentiment degli agricoltori e degli allevatori?

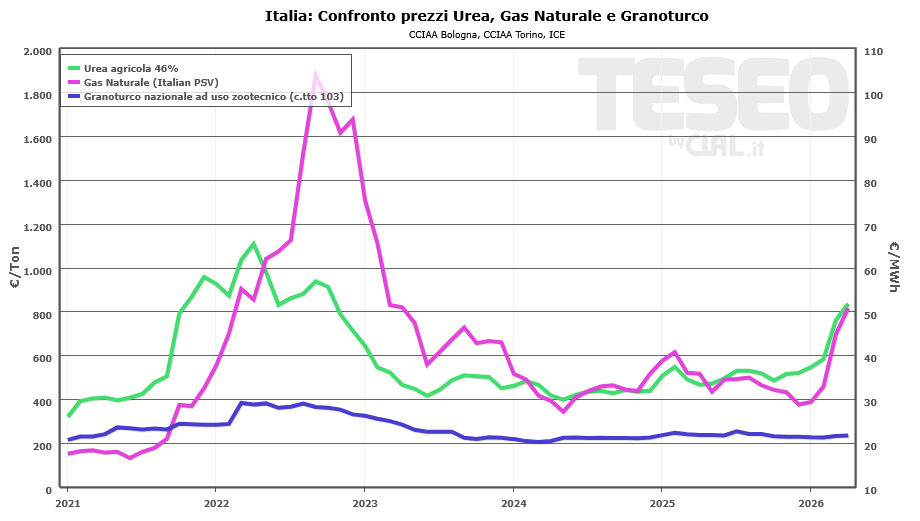

Il sentiment è, tuttavia, negativo, perché veniamo da un’annata in cui le produzioni sono state inferiori del 50% rispetto alla produzione media, con prezzi di mercato in calo: due fattori che hanno fatto partire gli agricoltori con scarsa liquidità. E le incertezze si sono aggravate per lo scenario geopolitico complessivo e le tensioni in Iran. Il prezzo del gasolio è raddoppiato, passando da 0,75 euro a 1,50 euro al litro. Il prezzo del grano, dopo mesi di prezzi stazionari, è calato, mentre il mais, trascinato verso l’alto dall’escalation del greggio, dal momento che quando il petrolio aumenta a livello mondiale si risveglia l’interesse per il biodiesel, oggi è meno brillante e non si vedono all’orizzonte grandi incrementi dei listini. Morale: poca liquidità di partenza, costi di produzione cresciuti, volatilità e incertezza dei mercati all’orizzonte”.

Si parla anche di secondi raccolti?

“Nella nostra zona non moltissimo, ma siamo nel comprensorio di produzione del Parmigiano Reggiano, dove molte superfici sono a prato. I secondi raccolti devono in ogni caso fare i conti con due variabili: da un lato la disponibilità di acqua e dall’altro i costi del gasolio. Ha meno spese chi applica la minima lavorazione in campo, ma operazioni colturali e irrigazione comportano spese di carburante non indifferenti. È necessario che le imprese agricole facciano bene i conti”.

L’Italia continua a perdere terreno sul fronte maidicolo. Come invertire la rotta? È possibile oppure dobbiamo prepararci a fare i conti con importazioni crescenti di mais?

I prodotti locali sono fondamentali per le produzioni DOP

“In un momento socio-economico come quello attuale, ritengo sia molto imprudente pensare a rinunciare a colture strategiche come il mais, che sta alla base a tutte le filiere zootecniche. Inoltre, avendo filiere Dop che per disciplinare devono attingere per il 51% a razioni alimentari all’interno dei comprensori di produzione, dobbiamo inevitabilmente sostenere la produzione locale. Affidarsi a importare dall’Ucraina e dall’America Latina, con scenari globali così incerti, potrebbe mettere a repentaglio gli approvvigionamenti strategici per la filiera zootecnica e alimentare”.

I contratti di filiera, così come sono strutturati oggi, sono efficaci oppure andrebbero rivisti? Come potrebbero essere migliorati?

Contratti di filiera: più equilibrio e valore alla produzione

“I risultati parlano da soli. Se calano le semine di mais e frumento significa che i contratti di filiera non hanno dato i risultati sperati. Sono mancati, d’altronde, gli effetti positivi sui produttori. Andrebbero rivisti, magari prevedendo che, al di sotto dei costi di produzione, non è possibile scendere: un parametro che è stato studiato e che andrebbe previsto nei contratti di filiera, altrimenti si corre il rischio di ottenere l’effetto opposto per i quali tali accordi erano stati previsti. Dobbiamo fare in modo che, se da un lato l’industria ha la garanzia di ritirare prodotto italiano, anche gli agricoltori devono poter essere garantiti su un prezzo minimo. Dovrebbe valere per il grano, per il mais e per la soia, altrimenti, in particolare per la soia, l’Italia finisce ad importare prodotti OGM, mentre l’obiettivo dell’autosufficienza rimane lontano. Ma entriamo in un contesto dove, accanto ai contratti di filiera, è necessario prevedere a livello comunitario degli accordi di reciprocità sul fronte import/export”.

La sua azienda è sempre stata all’avanguardia in fatto di tecnologie di precisione. Quali investimenti ha fatto di recenti e quali, invece, in programma?

Con lo strip till abbiamo un bilancio di carbonio positivo

“Negli ultimi anni abbiamo chiuso il ciclo, acquistando sistemi satellitari per monitorare le produzioni. Da tempo facciamo su quasi tutta la nostra superficie aziendale minima lavorazione, semina su sodo, semina a rateo variabile, concimazione a rateo variabile. In questo modo abbiamo coniugato aspetti di sostenibilità economica con elementi di sostenibilità ambientale, avendo un impatto in termini di emissioni di carbonio inferiori a chi applica procedure di agricoltura tradizionale. Con lo strip till, avendo eliminato le fasi di zappatura e aratura, abbiamo un bilancio positivo sul conto di carbonio. L’ultimo investimento aziendale, sostenuto da un bando Ismea, ha riguardato un sistema di spandimento dei fitofarmaci all’avanguardia.

Dal Covid in avanti, negli ultimi 6-7 anni, il costo per l’acquisto di trattori e macchinari in generale è cresciuto dal 100% al 150% e, francamente, senza contributi le imprese non sono più in grado di ripagare gli investimenti. Siamo in una fase in cui non solo la liquidità scarseggia e la redditività si è assottigliata, ma si è posto insistentemente il problema dei cambiamenti climatici, un altro fattore che complica molto la visione imprenditoriale a lungo termine. Torniamo al sentiment di incertezza diffuso fra gli operatori”.

Se i mercati soffrono la volatilità, quali alternative potrebbero dare ossigeno alle imprese agricole?

“Da anni si parla di sistemi per la valorizzazione dei crediti di carbonio, essendo l’agricoltura un’attività che ha emissioni negative. Potrebbe essere un servizio ambientale molto utile, in grado di valorizzare il lavoro green che già svolgono gli agricoltori con un’integrazione al reddito importante. Sarebbe inoltre un riconoscimento significativo per quanto svolgiamo anche per la società”.

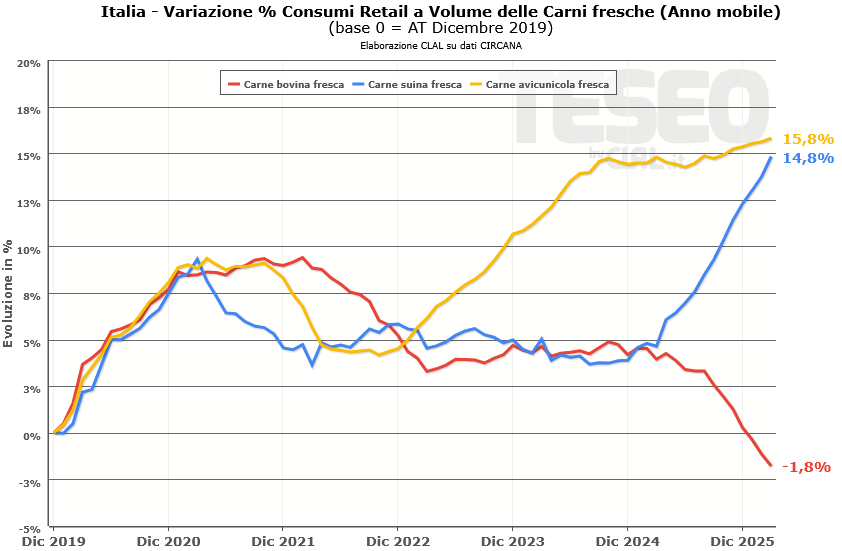

Dopo un primo bimestre già segnato da una forte riallocazione della spesa verso le proteine più accessibili ai consumatori, i dati aggiornati a marzo 2026 confermano e rafforzano il trend: la carne suina continua a guidare la crescita (grazie anche a prezzi medi in lieve calo), mentre quella bovina resta la categoria più penalizzata dall’inflazione. Quanto ai salumi, persistono le difficoltà per prosciutto cotto e mortadella, mentre prosciutto crudo e salame mostrano una maggiore tenuta.

CARNI FRESCHE: suino in accelerazione, bovino in calo

CARNE SUINAsempre più protagonista:

+9,3% nel trimestre

+10,5% a marzo

prezzi medi in lieve calo (-0,6% da gennaio a marzo)

CARNE BOVINA ancora in difficoltà:

-7,6% nel trimestre

-6,5% a marzo

prezzi medi +14,9%

CARNI AVICUNICOLEstabili:

+1,5% nei volumi nel trimestre

+1,7 a marzo

prezzi +4,5%

Il consumatore continua a spostarsi verso proteine animali economicamente più convenienti, premiando il maiale come principale alternativa alla carne bovina.

SALUMI: debolezza diffusa, tengono crudo e salame

PROSCIUTTO COTTO: -5,4% nel trimestre (-6,7% a marzo)

MORTADELLA: -5,2% (-3,2% a marzo)

SALAME: +0,5% nel trimestre (+3,8% a marzo)

PROSCIUTTO CRUDO: +3,0% nel trimestre (DOP +4,4%, non DOP +1,8%) e +2,5% a marzo

Si rafforza la polarizzazione dei consumi: crescono le categorie più convenienti come carne suina e avicoli, mentre restano solide quelle premium come prosciutto crudo DOP (la cui qualità è sempre più riconoscibile) e salame. In difficoltà invece i prodotti di fascia intermedia, come carne bovina, prosciutto cotto e mortadella, più esposti al calo del potere d’acquisto.

In questo contesto, conta soprattutto la capacità di trasferire prezzo senza perdere volumi, un equilibrio oggi limitato a pochi segmenti, mentre in molti altri la pressione inflattiva continua a ridurre consumi e margini.

Massimo Montanari – Direttore Mercato Carni Suine di AIA Spa

“Il mese di maggio dovrebbe essere un mese interlocutorio, con qualche sofferenza, ma con la fiducia che sia un mese di transizione verso la ripresa del mercato.

Le variabili in gioco sono essenzialmente tre.

Innanzitutto i consumi, perché già con il ponte del Primo maggio un incremento degli acquisti di carne suina per grigliate potrebbe fare la differenza e sollevare i listini della carne fresca.

Altri elementi da considerare sono gli stoccaggi di carne congelata, la cui presenza massiccia in Europa in questa fase influisce nell’appesantire il mercato e, terzo punto, il numero dei suini.

Ad oggi c’è una buona disponibilità di animali, ma ritengo che a partire da luglio la quantità di maiali disponibile per la macellazione sia in rallentamento e questo dovrebbe far ripartire le quotazioni dei grassi”.

Quella di Massimo Montanari, direttore Mercato Carni Suine di Aia Spa, è una lettura oggettiva e imparziale del mercato, sulla base dello scenario attuale, dove più fattori influenzano le dinamiche attuali e, inevitabilmente, anche quelle future.

“Il driver principale restano in ogni caso i consumi – sostiene Montanari -.

Adesso il mercato della carne suina è in una fase di stanchezza.

Questa settimana, con la festa del 1° Maggio, si è accorciata anche la capacità di lavorazione del 20% e, nell’immediato, è un dato significativo.

A livello di scambi non vedo grande movimento, ma come anticipato saranno proprio i consumi a influenzare le tendenze di tutto il mercato nel suo complesso”.

Qualche braccio di ferro in Cun fra allevatori e macellatori?

Possibile, per non dire probabile, in questa fase dove regna l’incertezza, le pressioni della carne estera si fanno sentire e più di una realtà si è rivolta al mercato internazionale per gli approvvigionamenti, col rischio che sia poi difficile convincere alcuni player a tornare ad acquistare prodotto italiano.

“Se i consumi ripartiranno, complice dal prossimo luglio una minore disponibilità di suini italiani, le quotazioni dovrebbero salire – conferma di nuovo Montanari -. Difficile, però, che i listini si proiettino oltre i 2 euro al chilogrammo come nella fase dei record”.

Paola Aguzzi – Presidente dell’Associazione Quelle del Latte

Abbiamo seguito con curiosità lo sviluppo di “Quelle del Latte”, una rete di professioniste attive nel settore della zootecnia da latte italiana, che sta contribuendo a dare voce, visibilità e connessione alle donne del comparto. Per conoscerla meglio abbiamo intervistato la presidente, Paola Aguzzi, figura di riferimento dell’iniziativa.

Gentile Paola, qual è la sua professione, e dove la svolge?

Mi definisco una farm manager. Ho lavorato in diverse aziende e in varie province e attualmente opero presso l’azienda del Cavaliere del Lavoro Finato Martinati Venier Guido, a Verona, nel ruolo di direttore. Il mio lavoro è complesso: oltre a gestire la stalla come “capo stalla”, sono responsabile delle scelte agricole e degli investimenti. L’azienda è articolata in più settori (latte, biogas, terreni, biologico), quindi serve una figura che coordini l’insieme delle attività e che si interfacci costantemente con l’amministrazione e con i programmi della proprietà.

Generalmente, perché una professionista decide di far parte di QdL? E cosa vi trova, poi?

Evolvere in un contesto di “censura”

QdL è un luogo che accoglie le fragilità, spesso nascoste. È uno spazio in cui si parla una lingua comune, quella delle donne che lavorano in questo settore. Si ascoltano esperienze che rispecchiano il proprio vissuto e si ritrovano competenze, calore e forza, che a volte si possiedono già senza esserne pienamente consapevoli. È condivisione e aspirazione, è un modo per evolvere in un contesto in cui spesso le donne in zootecnia sono censite e “rinchiuse”.

Qual è stato l’impulso determinante per la nascita di “Quelle del Latte”?

QdL è nata a casa mia, una sera di febbraio 2023. Dopo un passaparola, una quindicina di donne del settore zootecnico – veterinari, allevatrici, tecnici e coadiuvanti – si è riunita a cena. Parlando, abbiamo scoperto di avere molto in comune: le donne in questo settore occupano spesso ruoli marginali, di contorno, ma raramente decisionali o visibili. Siamo spesso identificate come “la moglie di”, “la sorella di”, “la figlia di”, “l’assistente di…”, senza una reale identità riconosciuta e senza voce. L’obiettivo è stato creare uno spazio in cui a parlare in prima persona fossero le donne, superando quello che definisco un vero e proprio “tetto di cristallo”.

Secondo le esperienze di condivisione professionale fatte in QdL, quali ritiene siano i principali ostacoli ad una completa valorizzazione delle professioniste di sesso femminile in ambito allevatoriale oggi? Qualcosa sta cambiando?

L’ostacolo principale, anche se lentamente le cose stanno cambiando, è confrontarsi con un ambiente ancora fortemente “patriarcale” e riuscire a emergere con la stessa assertività e considerazione degli uomini. Nessuno mette in dubbio le competenze maschili, mentre una donna deve spesso dimostrare continuamente le proprie.

Nell’Allevamento da Latte, anche la concezione che le donne hanno di sé sta cambiando?

Sì, le donne stanno sviluppando una diversa consapevolezza di sé, delle proprie capacità e una determinazione che spesso l’altro sesso non manifesta con la stessa intensità.

Perché è così importante la cura della persona, anche emotiva, in ambito lavorativo?

Il nostro è un ambiente fortemente stressante: viviamo quotidianamente un lavoro ad alto carico emotivo e decisionale, a contatto con situazioni complesse legate alla gestione del benessere animale e della produzione. Inoltre, il settore non ha potere contrattuale: ciò che acquista è dettato dal mercato, mentre ciò che vende, essendo una commodity, è deciso da chi compra. I margini di guadagno sono spesso ridotti o inesistenti e questa incertezza logora.

QdL organizza incontri di varia natura, anche con contenuti tecnici. Avvertite una carenza di offerta formativa per il mondo allevatoriale italiano?

Aggiornarsi per innovare in stalla

Organizziamo anche incontri tecnici, in cui il numero ridotto di partecipanti favorisce domande e discussione. Sono incontri tenuti da esperti del settore, mai banali e senza finalità commerciali.

Abbiamo affrontato temi come:

“One welfare” e benessere in stalla

Lettura dell’estratto conto bancario e valutazione di prestiti e mutui

Il potere dei mitocondri

Come ci percepiscono le vacche e il loro modo di ragionare

Il valore del tempo e i tempi delle donne nell’orologio biologico della natura

Welfare ambientale e carbon footprint

Fermentazioni e gestione dell’insilato

“Far parlare i numeri” per le scelte aziendali

Costo del litro di latte

Fare rete e comunicare con l’Europa (“Vox Demeter”, “Les Elles de la Terre”)

È inoltre in corso il progetto “La cura oltre la stanza”, dedicato alla cura psicologica, alla consapevolezza dell’essere, alla gestione di paure, solitudine e rabbia. Prevede incontri aperti a tutti con psicologhe e un percorso di supporto anche individuale. È aperto a tutti perché è un tema che riguarda tutti.

Parteciperemo inoltre al Food&Science Festival di Mantova con l’incontro “Chi parla per la terra? La voce delle donne del mondo”, nell’anno dedicato dalla FAO alla donna rurale.

In un’agricoltura che fatica a “conquistare” lavoratori, Il valore delle donne è soltanto numerico? Oppure c’è del valore nella diversità, anche in questo ambito?

Non solo forza, ma anche entusiasmo e collaborazione

L’agricoltura fatica ad attrarre lavoratori, ma le donne sono naturalmente vicine a questo mondo: allevare e coltivare fa parte del loro “DNA”, dato che storicamente hanno iniziato proprio loro a seminare e ad addomesticare gli animali. Oggi il settore non richiede solo forza fisica, ma resilienza, entusiasmo e collaborazione.

Il valore della diversità di genere è reale: esistono sensibilità e approcci differenti, non uniformi, più pratici e capaci di gestire più situazioni contemporaneamente. Tuttavia, il cambiamento deve essere anche sociale: le donne non devono più essere costrette a scegliere tra lavoro, carriera e famiglia, ma poterle conciliare. È un impegno collettivo. Abbiamo bisogno di professioniste competenti, ma anche di bambini, perché la denatalità è un problema serio, e di donne serene, che possano guardare al futuro con fiducia.

Nel 2025 il Vietnam conferma la sua centralità nel mercato mondiale della carne suina, con un forte incremento delle importazioni che raggiungono 406.397 tonnellate (+35,5%) per un valore di 746,5 milioni di dollari (+57,5%). Si tratta dei livelli più alti dal 2019, con una crescita del valore superiore ai volumi, per effetto di un aumento dei prezzi medi di importazione.

Il mercato è dominato dalle carni congelate, dove la Russia è il principale fornitore, seguita da Brasile e Spagna, quest’ultima in forte accelerazione. Accanto alle carni, il Vietnam importa anche volumi significativi di frattaglie (164.135 tonnellate), segmento in cui spiccano Germania e Russia, a conferma di una domanda molto sensibile al prezzo e alla tipologia di taglio.

Dietro questi numeri si trova uno dei mercati a più alta intensità di consumo suinicolo a livello globale: il Vietnam è infatti tra i principali consumatori di carne suina, con livelli pro capite tra i più elevati a livello internazionale (38,4 kg pro capite, dietro solamente a Corea del Sud, Cina e Ue-27). Una domanda strutturalmente forte, che continua a crescere insieme alla popolazione e all’urbanizzazione.

Sul fronte produttivo, il Paese ha raggiunto circa 5,4 milioni di tonnellate di carne suina e conta un patrimonio superiore ai 30 milioni di capi. Tuttavia, il settore è attraversato da una profonda trasformazione: i piccoli allevatori stanno progressivamente uscendo dal mercato, mentre si rafforzano gli operatori industriali integrati. Anche il grado di autosufficienzaè elevato, con un ulteriore miglioramento atteso fino al 97,5% nel 2026, ma non ancora sufficiente a ridurre il ricorso alle importazioni.

A rendere il quadro più complesso contribuisce ancora la Peste Suina Africana, che continua a generare instabilità produttiva e perdita di capi (in passato il Vietnam si è avvicinato alla realizzazione di vaccini, mai però sufficientemente efficaci per eradicare la malattia), rendendo le importazioni uno strumento strutturale di equilibrio del mercato.

Nel complesso, il Vietnam si conferma un mercato dinamico, in forte crescita e sempre più integrato nei flussi globali, dove l’espansione dell’import convive con una profonda trasformazione industriale della filiera suinicola.

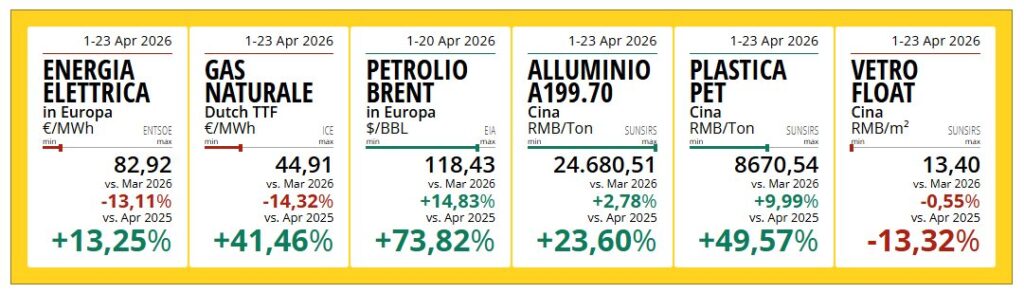

Le tensioni tra Stati Uniti e Iran restano irrisolte e il transito nello stretto di Hormuz continua a essere fortemente limitato, a causa dei blocchi applicati dai due Paesi e dei rischi legati alla sicurezza marittima. Questo sta riducendo i flussi di prodotti legati alle materie prime e ai mercati energetici, con impatti significativi sulle catene di approvvigionamento mondiali.

Il petrolio reagisce rapidamente all’evolversi della situazione mediorientale: il Brent è tornato sopra i 105 $/barile, segnalando il timore di una minore disponibilità di greggio a livello globale, fattore che continua ad avere un impatto significativo anche sul settore dei carburanti. Nel caso del gas naturale, la situazione è più articolata: nel breve termine i prezzi sono in parte contenuti dalla debole domanda asiatica, ma nel medio periodo restano presenti rischi al rialzo legati a possibili vincoli sull’offerta e alle difficoltà infrastrutturali.

Queste tensioni si stanno già trasmettendo ad altri settori. I fertilizzanti azotati, strettamente legati al mercato del gas, stanno registrando aumenti di costo sia per motivi produttivi sia logistici. Allo stesso modo, l’industria della plastica e degli imballaggi risente dell’aumento dei costi di materie prime come il petrolio, con effetti a cascata su numerose filiere, compresa quella agroalimentare.

Anche la logistica mostra segnali di stress: la deviazione delle rotte, l’aumento dei premi assicurativi e la minore disponibilità di navi stanno facendo salire i costi dei trasporti container, allungando tempi e aumentando l’incertezza lungo le supply chain.

Nel complesso, il quadro che emerge è quello di un effetto a catena: non solo energia più cara, ma una pressione diffusa su agricoltura, industria e trasporti. Anche in caso di de-escalation, il ritorno a condizioni normali non sarà immediato.

Paolo Tramelli – Direttore Marketing del Consorzio di tutela del Prosciutto di Parma

Nonostante le pesanti problematiche che hanno caratterizzato lo scenario internazionale nel 2025, tiene l’export del Prosciutto di Parma (-0,40% nel 2025 rispetto al 2024), confermando una solida capacità di adattamento ai nuovi scenari di consumo internazionali. Come sottolinea Paolo TRAMELLI, Direttore Marketing del Consorzio di tutela del Prosciutto di Parma, a sostenere il comparto sono, da un lato, la crescita strutturale del segmento affettato e, dall’altro, la significativa ripresa della domanda nell’Unione Europea (+5,87%).

AFFETTATO IN ESPANSIONE: leva strategica per i nuovi consumi

L’affettato cresce (+1,72%) in controtendenza rispetto al prodotto intero (-2,01%), confermando il cambiamento nei consumi verso soluzioni pratiche e pronte all’uso. Il Prosciutto di Parma dimostra così di saper intercettare le esigenze di un consumatore sempre più orientato alla convenience, disposto a riconoscere valore aggiunto a lavorazioni e packaging evoluti.

PAESI TERZI: pesano i dazi americani e criticità sanitarie

Gli USA restano il primo mercato export del Prosciutto di Parma, ma i dazi al 15% e il dollaro debole hanno contribuito a un calo del 6% delle spedizioni verso il Nord America.

Le tensioni geopolitiche hanno inoltre frenato le esportazioni verso altri mercati chiave (UK, Australia, Canada), mentre restano chiusi per problematiche sanitarie legate alla PSA Paesi strategici come Giappone, Cina e Corea del Sud.

UNIONE EUROPEA: mercato chiave e in rafforzamento

In questo quadro internazionale particolarmente complesso, il Prosciutto di Parma si è potuto rifugiare nelle certezze e nella stabilità del mercato UE, che fa segnare un incremento complessivo del +5,87%. Spiccano performance particolarmente dinamiche nei mercati emergenti come Romania (+63,86%) e Portogallo (+17,53%), le importanti conferme di Belgio (+15,70%) e Paesi Bassi (+7,6%) e i segnali positivi dei grandi mercati quali Francia (+4,84%) e Germania (+3,95%), a testimonianza di un apprezzamento stabile e diffuso per le produzioni DOP italiane.

La concimazione azotata è uno dei principali fattori che determinano la produzione di foraggio. Elevati apporti di azoto aumentano la concentrazione di proteine grezze ed accelerano la ricrescita, però solo il 20-35% dell’azoto applicato viene recuperato nel foraggio, mentre il resto viene perso attraverso volatilizzazione, lisciviazione o emissioni gassose. Queste perdite contribuiscono al degrado ambientale e riducono la redditività delle aziende agricole.

Si calcola che gli allevamenti da latte contribuiscono per circa il 15% alle emissioni nazionali di gas serra (GHG) di origine agricola, con i fertilizzanti azotati che rappresentano una delle principali fonti di emissioni di protossido di azoto (N₂O) ed ammoniaca (NH₃). Nel contempo, i quadri normativi mirano sempre più alla riduzione della volatilizzazione dell’ammoniaca e della lisciviazione dei nitrati. Comprendere come la riduzione degli apporti di azoto influenzi l’intero continuum suolo-pianta-animale è essenziale per avere sistemi lattieri resilienti.

Migliore gestione dei liquami e concimi a maggiore efficienza

Il problema si pone anche in Nuova Zelanda, dove la concimazione con azoto è stata a lungo un pilastro del sistema di alimentazione animale basato sul pascolo. Tuttavia le normative ambientali, l’aumento dei costi dei concimi e gli obiettivi di sostenibilità stanno determinando un cambiamento verso una riduzione dell’uso di azoto chimico. Le moderne aziende da latte stanno adottando sempre più spesso strategie quali una migliore gestione dei liquami con tecniche di spandimento a basse emissioni e concimi a maggiore efficienza, in particolare l’urea rivestita, per mantenere la produttività riducendo al contempo le emissioni.

Dopo che da tre anni n Nuova Zelanda è stata introdotta la rendicontazione obbligatoria sulle concimazioni azotate l’uso di fertilizzanti nelle aziende da latte è diminuito del 20%. Questo in conseguenza delle normative che limitano i dosaggi di applicazione a 190 kg/ha all’anno e per l’aumento dei prezzi dell’azoto ma anche per i requisiti sull’efficienza ed il maggiore utilizzo di inibitori dell’ureasi (circa il 50% di tutta l’urea venduta è rivestita con un inibitore). A questa riduzione ha poi contribuito l’investimento delle aziende in sistemi informatici ed il passaggio alla mappatura digitale delle proprietà per registrare con precisione l’applicazione dei fertilizzanti.

Ridurre l’uso di fertilizzanti azotati negli allevamenti lattiero-caseari è fattibile e vantaggioso

Anche in Europasi diffonde l’uso di urea protetta con inibitori: in Inghilterra solo questa può essere utilizzata in inverno; in Irlandasi sta sollecitando il passaggio dall’uso del nitrato di calcio ed ammonio all’urea che, da settembre, deve essere rivestita; in Germaniaè consentita solo l’applicazione superficiale dell’urea rivestita, mentre in Danimarcaè obbligatorio l’uso di inibitori con l’urea.

Ridurre l’uso di fertilizzanti azotati negli allevamenti lattiero-caseari è fattibile e vantaggioso se supportato da una gestione integrata dei nutrienti. La ricerca dovrebbe ora concentrarsi sulla resilienza a lungo termine del sistema, sulle interazioni tra la composizione botanica e l’alimentazione degli animali e sulla fattibilità economica delle strategie a basso contenuto di azoto nei diversi ambienti di produzione.