Fra gli obiettivi della strategia Farm to Fork dell’Unione Europea c’è anche il raggiungimento, entro il 2030, di almeno il 25% di superficie agricola a coltivazione biologica, nel nome della sostenibilità.

Il tema riguarda anche la filiera latte, dai produttori, ai trasformatori, a chi dovrà riuscire a vendere sul mercato prodotti lattiero caseari a prezzi conseguentemente maggiori di quelli convenzionali.

I consumatori saranno disponibili a pagare di più? Quale potrà essere l’impatto di questo cambiamento strategico per l’export? Cosa dovranno mettere in atto i produttori per la transizione al biologico? In concreto, si tratta di un obiettivo realistico?

Attualmente solo l’8,5% dei terreni è coltivato a bio ed ai ritmi attuali di crescita, nel 2030 si potrebbe raggiungere un valore variabile dal 15% al 18%.

4 milioni di capi in UE dovranno produrre latte Bio entro il 2030

In Paesi come Germania, Francia ed Olanda, il bio nel latte varia dal 2,5% al 5,5% della produzione totale ed il solo Paese con una produzione rilevante è l’Austria, dove il latte da agricoltura biologica è il 22% del totale. Raggiungere l’obiettivo del 25% al 2030 significa moltiplicare per sei il numero di vacche che attualmente producono latte bio, cioè quattro milioni di capi con oltre centomila allevatori che dovranno fare la transizione dalla produzione convenzionale. Una volta terminata tale transizione, che richiede circa un paio d’anni, resta poi l’incognita di sapere se il maggior prezzo atteso per il latte sarà sufficiente per compensarne la minor produzione ed i maggiori costi produttivi.

In ogni caso, attuare l’obiettivo fissato dalla strategia F2F è tutt’altro che semplice. Il tema ha implicazioni generali: se la società intende spingere gli agricoltori verso una maggiore produzione biologica, dovrà essere disponibile ad assumere i costi di questa transizione e dovrà anche avere la capacità di convincere i consumatori sul valore degli sforzi per la sostenibilità attuati dei produttori. Secondo l’organizzazione europea dei consumatori (BEUC), solo un consumatore UE su cinque si dichiara attualmente disponibile a pagare un prezzo superiore per avere prodotti più sostenibili ed anche nei mercati di esportazione la domanda di prodotti lattiero-caseario bio, commodity comprese, è limitata.

Occorre dunque affrontare in modo serio e consapevole la tematica F2F. Non si tratta solo di indirizzare i produttori agricoli verso pratiche più appropriate per far fronte agli obiettivi di sviluppo sostenibile, ma di valutarne le conseguenze. Il dialogo di filiera diventerà ancora più necessario, così come le azioni di comunicazione per avvicinare chi produce e chi consuma, che sono sempre più due soggetti della stessa realtà. Dovranno poi essere valutati gli impatti sui mercati internazionali, aspetto non indifferente visto il ruolo dell’export lattiero-caseario UE.

CLAL.it – Germania: Confronto Prezzi del Latte BIO e del Latte Convenzionale alla Stalla

Nel 2020 le macellazioni dell’Unione Europea hanno segnato un nuovo record: oltre 23 milioni di tonnellate di carne suina ottenuta, in crescita dell’1,2% rispetto al 2019. Il 2021 è partito con volumi più ridotti nel mese di Gennaio: -1,9% su base tendenziale.

Con 458.000 tonnellate macellate nel mese

di Gennaio, la Spagna copre il 23% delle macellazioni totali dell’Unione

Europea. Al secondo posto (21% delle macellazioni comunitarie) si colloca la

Germania, con 434.000 tonnellate. Alle spalle, decisamente più staccate, si

trovano Francia (9%), Polonia (8%), Danimarca (8%), Paesi Bassi (7%) e Italia

(6% delle macellazioni UE, calcolate in tonnellate).

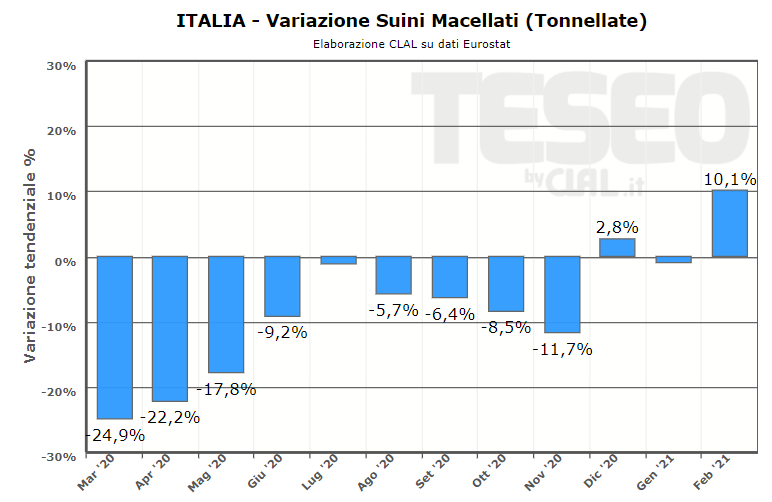

Italia: Suini Macellati in Ton +4,2% Gen – Feb 2021

Il focus sull’Italia evidenzia un incremento dei Suini macellati nel periodo Gennaio – Febbario 2021 rispetto a Gen-Feb 2020: +4,2% in tonnellate, con una crescita a Febbraio del 10,1% su base tendenziale.

Per i primi due mesi del 2021, nei principali Player Europei le macellazioni dei Suini hanno registrato andamenti differenti, +1,1% per la Spagna, -4,0% per la Germania e -3,5% per la Francia.

TESEO.clal.it – Italia: Suini Macellati (Ton)

Secondo l’aggiornamento più recente in merito ai Suini macellati con destinazione DOP/IGP, nella settimana 19-25 Aprile sono stati macellati 165.128 maiali (+0,5% rispetto alla settimana precedente). Di questi, 149.172 sono risultati conformi ai disciplinari dei principali prodotti DOP.

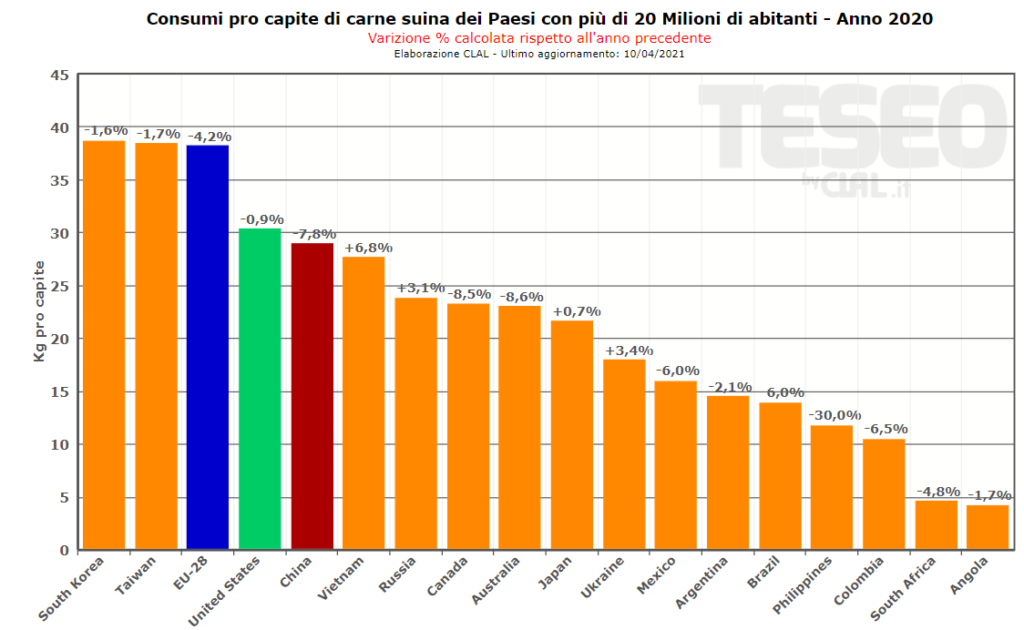

I Consumi pro capite di carni suine nei Paesi aumentano nel 2020 in Vietnam, Russia, Giappone e Ucraina e diminuiscono in tutti gli altri Paesi con più di 20 milioni di abitanti (Cina, Usa, UE). I Paesi con il maggior consumo di carne di maiale pro capite sono Corea del Sud, Taiwan, Unione Europea, che si collocano tutti sopra i 38 kg a testa. Seguono Stati Uniti (30,3 kg), Cina (28,9 kg) e Vietnam (27,6 kg).

Gli elevati prezzi dei Semi Oleosi, in particolare della SOIA, non frenano le importazioni cinesi. Infatti, la Cina ha incrementato gli acquisti di Semi Oleosi a Marzo del +69% in quantità e del +105% in valore.

Import Soia CINA+82% Marzo 2021

La SOIA rappresenta la prima voce commerciale dell’import di Semi Oleosi, con 7,8 milioni di tonnellate ritirate a Marzo (+81,6% in quantità e +129% in valore su base tendenziale), ad un prezzo medio di 505 $/Ton.

Gli Stati Uniti, rispetto allo stesso periodo del 2020, hanno scalzato tra i fornitori il Brasile e detengono oggi il 92% del market share, con esportazioni aumentate del +319,4% su base tendenziale.

TESEO.clal.it – CINA: Importazione di Semi Oleosi TESEO.clal.it – CINA: Prezzo di importazione della Soia

CEREALI

Import Cereali CINA+161% Marzo 2021

Continua ad aumentare sensibilmente anche l’import cinese di Cereali. Lo scorso Marzo la Cina ha acquistato oltre 4,7 milioni di tonnellate (+161%) per un valore vicino a 1,4 miliardi di dollari (+163,9% su base tendenziale).

Tenendo presente che nel Marzo 2020 il commercio globale risentiva della crisi del Covid, i dati di import di MAIS nel mese di Marzo segnano +506,4%, con Usa e Ucraina primi fornitori. Crescita record anche per l’import di ORZO, +283,6% in volume; Canada, Argentina e Francia i primi tre esportatori.

Rallenta, invece, l’import di FRUMENTO (-21%), con Canada, Francia e Usa che comunque rafforzano la propria posizione di mercato.

Andrew Hoggard – Presidente di ‘Federated Farmers of New Zealand’

Di Andrew Hoggard, Presidente di ‘Federated Farmers of New Zealand’ Traduzione di Leo Bertozzi

Il mondo del latte è molto articolato. Da una parte si trova una grande interconnessione in ogni settore della filiera, espressa a livello mondiale dalla collaborazione in organizzazioni come la Federazione Internazionale di Latteria FIL-IDF. Vi si svolge un lavoro comune a livello pre-competitivo in ambiti quali le norme internazionali, lo scambio di conoscenze su sicurezza alimentare e sistemi produttivi, il tutto in collegamento con altre associazioni internazionali del latte quali Dairy Sustainability Framework e Global Dairy Platform, che operano a livello internazionale per il miglioramento della sostenibilità ambientale, del marketing e della creazione del valore derivanti dal settore latte. Allo stesso tempo, per la politica agricola, il latte è però anche una patata bollente quando si tratta di intervenire per sostegni ed accesso al mercato. Ma perché il latte comporta questo alto livello di politicizzazione? Sinceramente non lo so. Considerando solo il monte ore che un allevatore deve consacrare alla produzione del latte rispetto alle altre attività agricole, verrebbe da dire che non c’è molto tempo per immischiarsi nella questioni politiche. Oppure, tale vivo interesse intorno al mondo del latte deriva dal grande valore nutrizionale che apporta?

L’effetto della volatilità sulle Aziende agricole da latte

Mi è

stato chiesto di esprimermi in merito a tali tematiche. Una delle convinzioni

che mi sono fatto dal dialogo che ho avuto con i produttori di latte in giro

per il mondo è che il fenomeno della volatilità ci colpisce tutti e che proprio

la volatilità di mercato può avere un profondo effetto sulla sostenibilità e

sulla redditività di molte aziende. Sfortunatamente, quando questo accade,

vedo che a livello generale ci sono allevatori che chiedono misure di

intervento le quali, francamente, non fanno altro che contribuire alla

volatilità peggiorando la situazione.

Osservando

il mercato mondiale del latte, ci si accorge che solo una piccola percentuale

dei consumi lattiero-caseari deriva dal commercio internazionale. Prendiamo ad

esempio il mio Paese, la Nuova Zelanda: esportiamo il 95% di ciò che

produciamo, avendo però accesso soltanto al 13% del mercato mondiale pagando dazi

inferiori al 10%. Il prezzo del latte neozelandese è il riflesso diretto del

prezzo mondiale, senza praticamente nessuno scostamento. Quindi,

effettivamente, questo 13% di consumi è ciò che determina il livello di prezzo

mondiale del latte.

Il livello di latte nel bicchiere cambia molto più in fretta che non quello nel secchio

Cerchiamo di vederla in questo modo: immaginiamo che il mercato internazionale del latte sia come un grande secchio, di cui la parte commercializzata sia rappresentata da un piccolo bicchiere. Se c’è un aumento nella produzione mondiale di latte, questa non si riversa nel secchio, ma nel bicchiere che tracima. Allo stesso modo, un aumento di domanda pesca dal bicchiere. Ecco da dove origina la volatilità: la ragione è che il livello di latte nel bicchiere cambia molto più in fretta che non quello nel secchio. Questa situazione è correlata ai contributi dati agli allevatori in tante parti del mondo, che determinano una latenza rispetto al momento in cui sono colpiti dai segnali del mercato. In altri termini, con le misure di sostegno e gestione del comparto latte, gli allevatori ricevono lo stimolo a produrre di più o di meno ben in ritardo rispetto all’evento che si determina sul mercato. Questo determina una ulteriore distorsione, che si traduce in una ulteriore volatilità.

Quindi,

una domanda è lecita: se invece del bicchiere ci fosse solo il secchio,

osserveremmo le stesse fluttuazioni di prezzo? Lo dubito.

Un mercato più aperto e incentivi scollegati alle produzioni

Sono

fermamente convinto che sarebbe meglio per gli allevatori avere un mercato

più aperto ed anche fare in modo che le misure di incentivo siano scollegate

alle produzioni, per evitare effetti distorsivi. Questi incentivi sono

veramente necessari? Nei vari scenari mondiali si può osservare che i sostegni

monetari sono correlati ai benefici che la società in generale intende trarne,

oppure l’insufficienza di sostegni monetari è presa a giustificazione per

introdurre barriere non tariffarie all’importazione. Però qualsiasi barriera

non tariffaria dovrebbe essere giustificata solo da oggettive ragioni tecniche

e scientifiche e non invece dai bisogni del momento. Il problema, se si

cambiano solo le regole, come ad esempio vietare il glifosato, è che si elimina

qualsiasi stimolo al consumatore per la disponibilità a pagare di più per il

prodotto che intende avere. Le regole che sono adottate in genere per il volere

di una minoranza della società, portano solo a tenere basso il prezzo del latte

per gli allevatori.

Queste regole possono assumere diverse forme. Gli agricoltori francesi mi raccontavano il loro problema di non poter ingrandire le mandrie perché non viste positivamente dall’opinione comune della gente estranea al mondo rurale. Ma questo è vero? Mio nonno mungeva al massimo 80 vacche, io ne mungo 560. Ho sacrificato i risultati qualitativi per raggiungere questo obiettivo? No di certo, perché la tecnologia mi permette di fare molto più di quello che riusciva a fare mio nonno. La dimensione della stalla è irrilevante;i risultati sono ciò che contano.

Spesso sento dire dalla gente estranea al mondo rurale che tutte queste regole non sarebbero un problema per le piccole stalle famigliari, ma solo per le grandi stalle. Invece la realtà è l’opposto. La grande azienda può permettersi di assumere qualcuno che si occupi di tutti gli adempimenti e la compilazione dei moduli, mentre la piccola azienda agricola familiare è sopraffatta dal peso delle carte da compilare.

Consumatori disponibili a pagare il giusto prezzo

Quindi, in sostanza, ciò di cui abbiamo bisogno è un mercato lattiero caseario molto più aperto a livello mondiale, con regole che siano basate solo sui riferimenti scientifici e che mirano al risultato. Abbiamo bisogno di consumatori disponibili a pagare il giusto prezzo per permettere agli agricoltori di fornire loro il prodotto con le qualità che essi desiderano. In fin dei conti, gli allevatori dei vari Paesi nel mondo producono poco meno di 900 milioni di tonnellate di latte all’anno. Se tutta la popolazione mondiale ricevesse la porzione quotidiana raccomandata di latte, bisognerebbe produrne il doppio, cioè 1800 milioni di tonnellate. Questo è un forte segnale di mercato del fatto che abbiamo bisogno di meno barriere, anziché di più.

Il Ministero dell’Agricoltura Statunitense ha pubblicato l’aggiornamento di Aprile sui mercati del Mais e della Soia.

Le produzioni mondiali di Mais per l’annata 2020/21 sono stimate a 1.137 Mio Ton, in leggero aumento rispetto alla previsione precedente, con variazioni positive in Unione Europea (incluso Regno Unito), Pakistan ed Ecuador. Rivista in diminuzione la produzione in Argentina, a causa delle condizioni di siccità causate dal fenomeno climatico La Niña.

A seguito di un aumento atteso per i consumi di Mais, gli stock mondiali a fine annatasono stati rivisti in diminuzione, con una variazione prevista del -6,3% rispetto all’annata precedente.

TESEO.clal.it – Stock Finali di Mais

I prezzi medi di vendita dall’1 all’15 Aprile rilevati in West Iowa (USA) si attestano a 218 $/ton, in aumento del +5,4% rispetto al mese precedente. I prezzi medi del Mais rilevati nello stesso periodo a Bordeaux (Francia) si attestano a 210,2 €/Ton, in leggera diminuzione rispetto alla media di Marzo 2021.

I prezzi medi quotati il 15 Aprile a Bolognasono di 234€/Ton per il Mais nazionale ad uso zootecnico e 238€/Ton per il Mais nazionale ad uso zootecnico con caratteristiche.

TESEO.clal.it – Prezzo del Mais in Francia

SOIA

La produzione mondiale di Soia per la stagione in corso è prevista in aumento di 1,4 Milioni di Tonnellate rispetto al forecast precedente. In Brasile la produzione è rivista in aumento (+1,5% rispetto alla previsione precedente), in quanto potrebbe esser sostenuta da maggiori rese produttive.

TESEO.clal.it – Produzione Mondiale di Soia

Gli stock finali di Soia per la stagione 2020/21 sono stati rivisti positivamente rispetto alla previsione precedente, pur mantenendosi a livelli ampiamente inferiori all’annata 2019/20 (-9,9%).

I prezzi medi di vendita della Soia dall’1 al 15 Aprile in USA si attestano a 547,7$/Ton, in aumento del +0,1% rispetto al mese precedente.

Prosegue l’aumento del prezzo dei Semi di Soia in Italia. L’ultima quotazione di Bologna registra un prezzo medio di 693€/Ton, con una variazione del +6,1% rispetto alla quotazione precedente.

TESEO.clal.it – Italia: Prezzi dei Semi di Soia

Per maggiori dettagli sui mercati del latte, agricolo e suinicolo seguiteci sui nostri siti web CLAL.it e TESEO.clal.it.

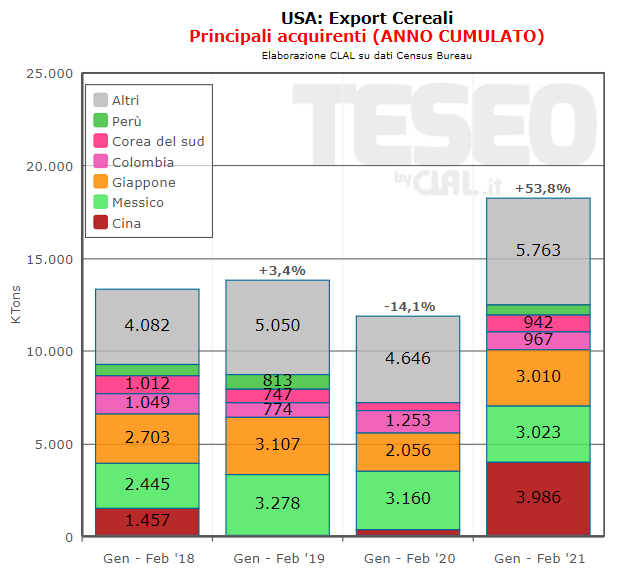

L’export di CEREALI dagli Stati Uniti nel mese di febbraio è cresciuto del +33,8% in quantità e del +59,6% in valore. In particolare, i prezzi unitari del Mais all’export sono aumentati ulteriormente del +31,2% in confronto a febbraio 2020.

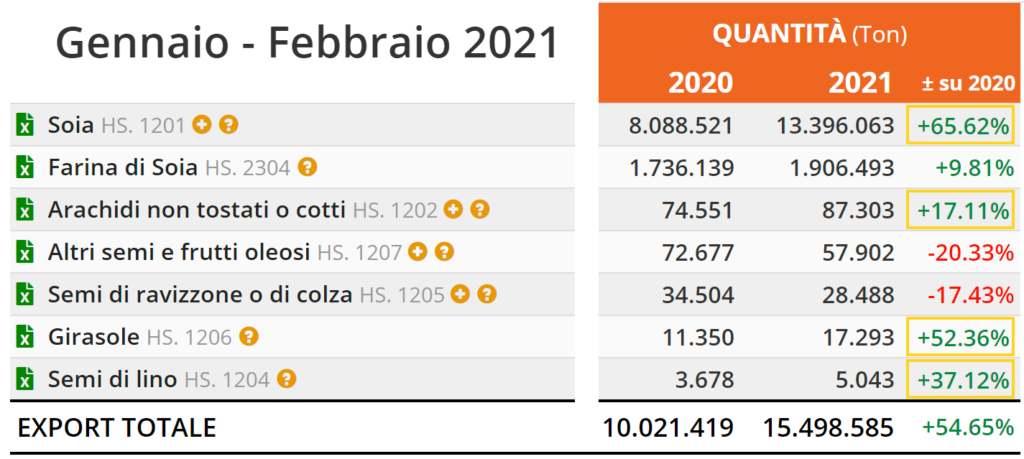

Export Cereali USA+54% Gennaio – Febbraio 2021

Analizzando il primo bimestre 2021, su 18,2 milioni di tonnellate esportate (+53,8% su base tendenziale), circa 12,2 milioni sono rappresentate dal Mais. Giappone, Cina e Messico sono le destinazioni più significative per il Mais, con la Cina che è passata da 1.000 tonnellate importate dagli Stati Uniti nel periodo gennaio-febbraio 2020 a oltre 2,2 milioni di tonnellate nei primi due mesi del 2021.

I rapporti commerciali tra Stati Uniti e Asia sono molto intensi, anche analizzando l’export di Frumento. Accanto a Messico, Giappone e Cina si collocano come destinazioni Filippine, Corea del Sud, Indonesia, ma anche Thailandia e Taiwan, a conferma che l’area è strategica sul piano commerciale e geopolitico ed è ben presidiata dagli USA.

Si mantengono elevate nel primo bimestre del 2021 le esportazioni dagli USA di SEMI OLEOSI e FARINE PROTEICHE, per un valore vicino ai 7,6 miliardi di dollari (+101,8%).

Su quasi 15,5 milioni di tonnellate esportate (+54,7% su base tendenziale), la Soia rappresenta la prima voce dell’export, con volumi vicini ai 13,4 milioni di tonnellate e una crescita delle vendite oltre confine del +65,6%.

I prezzi medi delle esportazioni di Soia statunitense hanno raggiunto a febbraio i 503 dollari alla tonnellata, più elevati rispetto ad Argentina, Brasile e Paraguay.

Export di Soia USA verso la Cina+161% Gennaio – Febbraio 2021

Il 51% della Soia esportata dagli USA ha preso la rotta cinese, con un incremento rispetto al periodo gennaio-febbraio 2020 del +160,7% per questa destinazione.

L’Unione Europea è il secondo mercato per gli Stati Uniti, seguita da Messico, Egitto, Taiwan, Indonesia e Giappone. L’Italia ha ritirato 131.073 tonnellate nel primo bimestre 2021, in crescita del +62% su base tendenziale.

“Abbiamo perso il treno con la pianificazione

produttiva delle DOP negli anni 1999-2000. Era in quel momento che avremmo

dovuto fare il punto zero e poi pianificare, magari individuando quote di

produzione da assegnare agli allevatori, accompagnando il sistema a una

progettazione con almeno due anni di anticipo. In questo modo avremmo gestito

meglio i flussi di cosce da destinare ai grandi prosciutti DOP e collocarli sul

mercato in base alle dinamiche dei consumi. Tutte le DOP dovrebbero avere una

produzione contingentata, perché rispondono a un disciplinare, comportano costi

più elevati, devono assicurare alta qualità e devono poter contare su un

mercato in grado di remunerare in maniera adeguata tutti gli attori della

filiera”.

Il ragionamento di Ferdinando Zampolli,

allevatore di Rodigo con circa 10mila maiali allevati ogni anno

(venduti a Opas) e 200 ettari coltivati, parte da molto indietro. È in

quel periodo che, secondo l’allevatore che è anche componente della Commissione

Unica Nazionale (CUN) per i suini grassi, non viene agganciata una rivoluzione

di sistema che avrebbe potuto evitare almeno alcune delle crisi successive che

hanno compromesso la vitalità del settore, ridisegnandone il perimetro e

facendo perdere qualche treno in fase di rilancio complessivo.

I consorzi di Parma e San Daniele, ufficialmente,

approvano una programmazione produttiva con cadenza triennale, l’ultimo

approvato per il consorzio di Parma è del 2020 e prevede una produzione di 9,5

milioni di pezzi/anno, a fronte di un consuntivo venduto pari a 8,5 milioni di

pezzi/anno. “Non credo servano parole per commentare questo genere di politica

produttiva: i numeri parlano da soli”, aggiunge Zampolli.

Secondo lei quali sono i motivi?

“I motivi sono sostanzialmente due. Il primo:

gli allevatori non fanno parte del consorzio del prosciutto (sia Parma che San

Daniele). Il consorzio è interamente nelle mani dei prosciuttai, e questo

genere di programmazione produttiva può dettarla solo il consorzio. Secondo: all’epoca

erano ben visibili gli effetti provocati dalle quote latte, e ci si guardava

bene dal ricadere in un simile potenziale problema.

Questo è un problema che emerge tra gli

allevatori ogni volta che il prezzo di mercato va sotto i costi di produzione,

tuttavia, nonostante siano anni che i prosciuttifici navigano in cattive acque,

ancora fanno orecchie da mercante sul contingentamento delle produzioni per

paura di lasciare quote di mercato ai loro competitor. Ad aggiungere

danno alla beffa, hanno recentemente avuto occasione di mettere mano in modo

organico e strategico al disciplinare di produzione, ma hanno clamorosamente

mancato l’obiettivo, caricando il sistema di costi di controllo assurdi a

carico di tutta la filiera (senza, tra l’altro, garantire una maggiore qualità),

risultato di un disciplinare estremamente farraginoso che Confagricoltura

assieme a CIA, CoopAgri, Unapros e altre sigle sindacali ha aspramente

criticato ed osteggiato, critiche che il ministero non ha preso in

considerazione ed i risultati sono sotto gli occhi di tutti, tranne di chi si

vanta di essere paladino degli agricoltori ma che in realtà ha chiaramente

dimostrato di non esserlo, in questa come in altre occasioni”.

Uno degli obiettivi di cui si parla da qualche tempo è anche la

ricerca di nuovi mercati. Non crede che l’internazionalizzazione sia una strada

valida?

“Guardi, l’abbiamo vista tutti, la sfilata

fatta dal presidente cinese con tutta la delegazione al seguito, qui a Roma

qualche tempo fa con tutto il nostro governo in pompa magna, a firmare accordi

di libero scambio tra la l’Italia e la Cina. Vuole che le dica cosa riusciamo

ad esportare in Cina dopo la firma di questi fantomatici accordi tanto

decantati?”.

Dica.

Esportare tagli nobili accrescerebbe il prezzo della materia prima

“L’unica carne, se così possiamo chiamarla, che riusciamo con fatica ad esportare sono le frattaglie, gli zampetti e le teste. Tutti prodotti poco nobili che hanno un effetto risibile sul mercato interno. Quindi, se nel periodo pre-covid il prezzo dei maiali era salito in modo importante è stato perché paesi come la Germania e la Spagna esportavano mezzene intere verso la Cina e quindi non rovesciavano nel nostro mercato le loro produzioni, questo ci ha dato qualche mese di respiro. Noi avremmo tutto l’interesse ad esportare tagli nobili, ci permetterebbe infatti di accrescere il prezzo della materia prima qui in Italia, di svuotare le cantine, oggi intasate da prosciutti stagionati, destinando la coscia fresca al mercato cinese, di dare slancio all’intero settore e a tutto l’indotto. Invece siamo al palo, a vedere l’ennesimo treno passare senza poterlo prendere, e tutto questo per colpa di lobby miopi che non saprebbero disegnare un cerchio con un bicchiere e di una burocrazia che, per ragioni di educazione, non definisco”.

Il mercato ha registrato nelle scorse settimane una ripresa, proprio

quando storicamente i listini rimanevano stabili o addirittura, diminuivano. Se

lo aspettava?

“Sì. E le cause vanno ricondotte in parte all’etichettatura delle carni suine trasformate e in parte alla diminuzione della produzione nazionale e delle importazioni italiane in flessione a causa delle esportazioni verso la Cina da parte dei paesi UE, che storicamente scaricano nel nostro mercato una parte importante delle loro produzioni”.

In tema di etichetta e indicazioni, i salumi sono di nuovo insieme

alla carne rossa nel mirino di una comunicazione forse eccessivamente

allarmistica, almeno alle latitudini italiane. Cosa ne pensa?

“Uso questo ‘proverbio’ perché rende bene l’idea: non c’è peggior sordo di chi non vuol sentire, infatti, questi continui attacchi, perpetrati da persone con le quali è impossibile sedersi a ragionare, sono basati su convinzioni ideologiche e non su dati scientifici. Portano a giustificazione delle loro affermazioni, tesi scientifiche create ad arte piene di lacune, di errori che però fanno colpo sull’opinione pubblica, e dall’altra parte abbiamo un consumatore che preferisce ascoltare chi alza di più la voce o chi è più presente nei social, piuttosto che cercare di capire le ragioni per cui da millenni l’uomo alleva gli animali e se ne ciba e soprattutto i passi in avanti che la zootecnia ha compiuto nel rispetto del benessere animale e della salubrità alimentare”.

Come sta funzionando la CUN, oggi? Quali sono i punti critici da migliorare?

Un flusso produttivo che non permettete una strategia di vendita

“Non molto bene! Purtroppo la parte allevatoriale all’interno della CUN poco può fare contro i macelli. Abbiamo un prodotto che è fortemente deperibile, un insieme di regole capestro (come il peso massimo di vendita del suino vivo per poter entrare nel circuito DOP), un flusso produttivo alle spalle che non può essere interrotto a piacimento, e questo non ci permette nessuna strategia di vendita. Quando la merce è pronta deve essere avviata alla trasformazione punto e basta. In quest’ottica è necessario che la politica assista il settore garantendo sempre un prezzo e non un ‘non quotato’. Oggi in particolar modo la corda con i macelli è molto tesa, c’è richiesta e quindi il prezzo del suino vivo dovrebbe salire, dall’altra parte i macelli non riescono a trasferire sulle carni i rincari del vivo. A questo aggiungiamo che abbiamo di fronte una estate dove mancheranno suini in modo importante e i macelli sono spaventati, perché saranno costretti a pagare cara la materia prima ma non sanno se riusciranno a ribaltare gli aumenti sulle carni. Stanno di fatto vivendo quello che nel decennio 2008-2017 hanno vissuto gli allevatori a parti invertite: erano aumentati a dismisura le produzioni di suini in Italia e il prezzo era crollato, oggi i numeri sono ridotti e non ci sono maiali per tutti i macelli presenti, quindi, è il loro momento buio”.

Cosa potrebbe accadere se la Cina rallentasse le importazioni

dall’Europa?

“Lo scenario lo abbiamo già visto: con la

comparsa della peste suina in Germania le esportazioni tedesche verso la Cina

si sono bloccate e il mercato europeo è andato in crisi, raggiungendo

quotazioni ben al di sotto del costo di produzione”.

Nella sua azienda ha investimenti in programma? Quale spazio trovano

sostenibilità ambientale e benessere animale?

“Per ora siamo fermi e non abbiamo programma

investimenti. Quanto alla sostenibilità ambientale, il percorso, senza

remunerazione adeguata alle imprese, diventa naturalmente ben più complesso. Ma

come azienda siamo attenti. Sul versante del benessere animale bisogna essere

chiari: sono necessari investimenti, ma allo stesso tempo il consumatore deve

essere disponibile a pagare un valore aggiunto sui prodotti che mirano ad un

benessere animale superiore ai requisiti minimi di legge. Bisognerebbe avere

coraggio e parlare molto chiaramente ai consumatori”.

I prezzi di cereali e semi oleosi sono cresciuti molto. Come si

protegge dall’impennata della razione alimentare?

“I prezzi sono schizzati in alto e la razione

alimentare in allevamento è aumentata di oltre il 20 per cento. Personalmente

cerco di fare acquisti annuali su mais, farina di soia e orzo, per volumi

indicativi di circa 20mila quintali. I maggiori costi erodono però la

redditività in allevamento”.

Ci sono alternative ai prosciutti Dop, secondo lei?

Analizzare il quadro della suinicoltura in maniera più ampia

“Spero molto nell’etichettatura e nelle tre I (nato, allevato e macellato in Italia), fermo restando che la produzione DOP è quella che fin ora ha sostenuto il mercato, pur nelle difficoltà. Assistiamo a esperienze diverse, anche legati alla salumeria tradizionale, ma non a Denominazione di Origine Protetta. A volte sono esperimenti che funzionano, ma alla lunga non so quale può essere il ritorno. Certo dobbiamo riflettere, perché se alcuni prosciuttifici sono in difficoltà, probabilmente dovremmo analizzare il quadro della suinicoltura in maniera più ampia”.

La vicenda della nave portacontainer Ever Given, finalmente disincagliata dopo sei giorni bloccata nel canale di Suez, imponeuna riflessione sul futuro di sviluppo sostenibile e globale che, forse, va ripensato. Ci sembra opportuno richiamare l’attenzione sulla conoscenza, sull’informazione come strumento di formazione, elaborazione e pianificazione, in un dialogo che dovrebbe coinvolgere tanto il settore privato delle imprese quanto il piano istituzionale, senza confondere le parti, ma secondo una collaborazione costruttiva.

Clal.it e Teseo by Clal, nelle proprie pagine, pubblicano le autosufficienze produttive, le produzioni, gli scambi internazionali. Per quale motivo? Per informare e contribuire alla crescita dell’economia, della società, del benessere, in chiave sostenibile. Il dialogo, gli accordi internazionali, le politiche di crescita razionale sono elementi che, insieme, contribuiscono al progresso e, in ultima analisi, ad uno sviluppo pacifico. Partendo dai numeri e dalla buona volontà.

Pubblichiamo l’articolo che Vito De Ceglia, Direttore responsabile di ShipMag.it e Giornalista presso La Repubblica-Affari e Finanza, ha scritto per CLAL.it e TESEO.

Vito De Ceglia – Direttore responsabile di Shipmag.it

Non è chiaro quando il Canale di Suez sarà riaperto al traffico, ma è stato compiuto un primo importante

passo in questa direzione. Nella notte, intorno alle 4.30 di lunedì 29 marzo

ora locale, la portacontainer Ever Given è stata disincagliata e portata di nuovo a galleggiare, secondo quanto riferito dal fornitore di servizi

marittimi Inchcape Shipping Services e poi confermato alle agenzie

internazionali da persone che stanno lavorando all’operazione.

La nave della compagnie taiwanese Evergreen Line era bloccata da martedì 23 marzo, causando la chiusura di una delle più importanti arterie per il commercio globale e facendo pressione sui prezzi di commodities e spedizioni. La Suez Canal Authority aveva in precedenza reso noto che un totale di dieci traghettatori sono coinvolti nelle operazioni di liberazione della Ever Given. Gli escavatori hanno già spostato 27.000 metri cubi di sabbia, fino a una profondità di 18 metri, e questa operazione ha permesso di appurare che la parte anteriore della nave è stata danneggiata, anche se l’imbarcazione è rimasta stabile.

Ciò

aggiunge incertezza ai tempi di sblocco del canale, in quanto probabilmente la

portacontainer non è operativa al 100%. Al

momento, in base alle analisi di Lloyd’s List, voce autorevole nel mondo dello

shipping, il blocco del canale da parte della nave Ever Given

costa circa 400 milioni di dollari

l’ora (9,6 miliardi al giorno):

il traffico in direzione ovest vale circa 5,1 miliardi di dollari al giorno e

il traffico in direzione est 4,5 miliardi di dollari.

Intanto,

si è allungata la lista di navi in attesa che il canale venga sbloccato:

secondo i dati raccolti da Bloomberg, sino a domenica 28 marzo c’erano 453 navi in coda, rispetto alle circa 100 all’inizio del blocco. In questo totale

sono comprese 90 navi portarinfuse (navi usate per trasportare carichi non-liquidi e

non contenuti in container), 27 petroliere, 82 portacontainer, 22 vettori GPL o GNL, 31 navi cisterna e 17 navi

che trasportano veicoli. Anche se

l’importante snodo per il commercio mondiale fosse liberato nei prossimi

giorni, le conseguenze sugli scambi globali potrebbero durare settimane o mesi.

“Le tessere del domino sono state rovesciate – ha scritto sui social media Lars

Jensen, amministratore delegato di SeaIntelligence Consulting – I ritardi e i cambi di rotta, che sono già avvenuti, causeranno effetti a catena su navi e attrezzature vuote, che si faranno sentire per diversi

mesi”.

Un incidente,

quello della Ever Given, che probabilmente avrà un effetto boomerang anche

sulle tariffe di trasporto marittimo che sotto la spinta del lockdown globale

per la pandemia Sars Cov 2, associata all’esplosione della domanda di prodotti

domestici di importazione, ha reso il mercato dei noli del trasporto container sempre più instabile. A trainarli è principalmente la domanda dei consumatori statunitensi, che sta trovando ulteriore spinta man mano che

l’economia si riprende per effetto del programma di vaccinazione, che dovrebbe

incrementare i consumi.

Anche la direttrice Asia-Europa-Med, sebbene in quantità

più contenuta, ha visto una lievitazione media dei noli di ben il 450% dalla seconda metà del 2020, ma la lentezza in EU

del programma vaccinazioni con conseguenti ampi lockdown a macchia di leopardo,

sta attenuando la domanda ed è attesa una contenuta correzione dei noli. La

situazione generale è comunque molto fluida e in continuo mutamento, con effetti

tutti da verificare sulle economie globalizzate.

Istituire protocolli incentrati sulla sostenibilità ambientale per la produzione cerealicola, e accompagnare gli agricoltori alla crescita professionale attraverso la formazione. Nessun timore, poi, nei confronti di tecnologie produttive rispettose dell’ambiente (purché non OGM e che non minaccino la biodiversità), incentivazione delle filiere idonee alla valorizzazione dei prodotti e sostegno legislativo da parte dell’Italia e dell’Europa per tutelare sistemi etici sul piano del lavoro, della sicurezza alimentare e dell’ambiente. Sono questi i cardini sui quali poggiare il futuro della cerealicoltura, secondo Valeria Villani, imprenditrice agricola che a Gualtieri (Reggio Emilia) coltiva 450 ettari di terreno, con una marcata propensione a ridurre l’impatto ambientale e i costi di produzione grazie a tecniche consolidate ormai da 20 anni. L’abbiamo intervistata per approfondire i temi.

Valeria Villani, da cosa è

dipesa, a suo parere, l’impennata dei prezzi di cereali e semi oleosi?

“La crescita è dovuta prevalentemente a due fattori: l’approvvigionamento della Cina sui mercati internazionali e le limitazioni in Argentina e Russia dell’export di cereali e semi oleosi. Credo che queste strategie commerciali siano nate dal timore degli effetti devastanti che il Covid sta portando all’economia internazionale, effetti che saranno ancora più pesanti quando l’emergenza terminerà e finiranno gli aiuti statali. Inoltre, penso che alcuni Paesi abbiano intrapreso questa politica per garantire almeno alle fasce più povere, che saranno quelle più colpite, il sostentamento alimentare”.

Come è possibile arginare la

volatilità?

Riconoscere il valore delle commodity sostenibili

“La volatilità può essere contrastata solo riconoscendo il valore aggiunto delle commodity coltivate con protocolli che rispettano la sostenibilità ambientale, i diritti dei lavoratori e non permettendo ai prodotti che escono da questi principi di essere commercializzati sugli stessi mercati. Questo porterebbe i soggetti a valle della filiera a stringere accordi produttivi con i soggetti a monte, e ad avere una redditività distribuita lungo la filiera: la conseguenza sarebbe il contenimento della volatilità dei prezzi. Inoltre, bisognerebbe tornare ai principi ispiratori della Pac, laddove l’autosufficienza sulle commodity risulti necessaria, fatto messo in evidenza durante la crisi dovuta alla pandemia”.

Nella sua azienda pratica

minima lavorazione, semina su sodo o altre soluzioni di agricoltura di

precisione?

“Nella nostra azienda pratichiamo

semina su sodo da almeno 20 anni, concimazione a rateo variabile e l’utilizzo

della guida satellitare per l’uso dei prodotti fitosanitari. Utilizziamo da tre

anni il sistema in Cloud di Climate Fieldview, abbiamo cinque sistemi

satellitari di cui due Rtk”.

Ha fatto investimenti di

recente? E quali interventi ha in programma per il futuro?

“Nell’ultimo anno abbiamo

acquistato un sistema satellitare, una trincia con sistema satellitare e Nir. Nel

futuro vorremmo dotarci della macchina per seminare il mais a rateo variabile”.

Uno degli aspetti da non

sottovalutare è legato ai cambiamenti climatici. Come fronteggiarli?

“Credo che l’unico modo per fronteggiarli,

oltre all’impegno nella sostenibilità ambientale per rallentarli, sia la

ricerca agronomica per individuare piante in grado di sopportare la grande

variabilità climatica”.

Come si potrebbe rilanciare un

piano proteico e cerealicolo in Italia?

Valorizzare le commodity italiane in un piano di rilancio

“Bisognerebbe innanzitutto valorizzare le commodity italiane, in quanto non OGM, coltivate con protocolli sostenibili dal punto di vista ambientale e nel rispetto dei lavoratori. Sarebbe necessario quindi creare filiere dove questi aspetti siano valorizzati. Per fare questo servirebbe però il sostegno legislativo nel vietare la circolazione di prodotti in Italia e in Europa che non rispettino tali principi”.

Teseo by Clal cosa potrebbe

sviluppare per aiutare gli agricoltori nel percorso di formazione?

“Gli agricoltori hanno bisogno di

informazioni capillari e dal vasto orizzonte, come proiezioni su ciò che accade

sui mercati internazionali, per decidere su quali settori investire. Servirebbe

anche una formazione orientata a capire quali tecnologie implementare nella

propria azienda e come ricavarne il massimo profitto”.

Come immagina l’agricoltura

fra 20 anni?

“La risposta non è facile, dal

punto di vista della previsione e del contenuto. Purtroppo se le politiche

agricole rimarranno le stesse, con un aumento di oneri e di protocolli

produttivi per gli agricoltori, senza estendere tali regole alla

commercializzazione, temo che i prodotti che stanno alla base

dell’alimentazione umana siano destinati a sparire dall’Italia”.