Di: Elisa Donegatti

La produzione mondiale di Mais della campagna 2026/27 è oggi stimata da USDA in 1,297 miliardi di tonnellate: inferiore all’annata precedente, ma comunque elevata. Un livello che si conferma tra i più elevati mai registrati, grazie soprattutto agli ancora ottimi raccolti previsti negli Stati Uniti (406 milioni di tonnellate) e in Brasile (139 milioni di tonnellate).

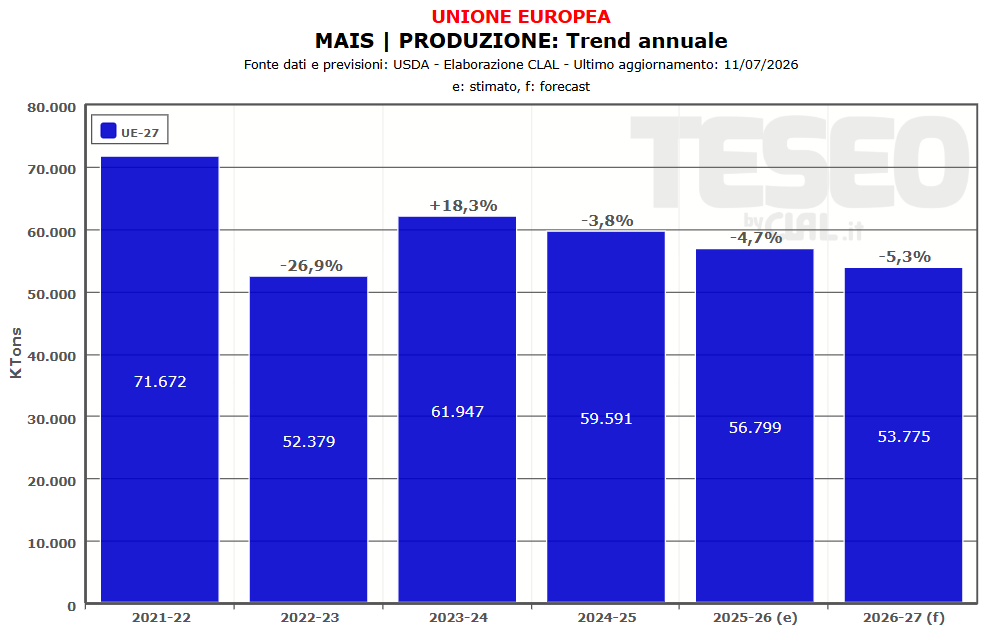

Lo scenario cambia, però, osservando il mercato europeo. L’USDA ha rivisto al ribasso il raccolto comunitario da 57,5 a 53,8 milioni di tonnellate, mentre Coceral ed Expana stimano una produzione ancora inferiore, attorno ai 52,7 milioni, a causa delle ondate di calore e della siccità che hanno colpito le principali aree maidicole durante la delicata fase di impollinazione.

Le criticità maggiori si registrano in Francia e Ungheria. Secondo FranceAgriMer, solo il 47% del Mais francese è classificato in condizioni buone o eccellenti, il livello più basso registrato negli ultimi tredici anni. In controtendenza la Romania, dove le piogge delle ultime settimane potrebbero migliorare le rese, pur senza compensare completamente le perdite attese negli altri Paesi produttori. Essendo l’UE non autosufficiente per il Mais, una minor produzione favorirebbe l’aumento delle importazioni dal resto del Mondo.

Anche in Pianura Padana il Mais sta attraversando la fase di impollinazione, e le elevate temperature hanno reso necessario intensificare gli interventi irrigui. Solo nelle prossime settimane sarà possibile valutare l’effettivo impatto del caldo sulle rese.

Per il momento l’ampia disponibilità mondiale continua a contenere il rischio di forti rialzi delle quotazioni. Tuttavia, un ulteriore peggioramento del raccolto europeo, renderebbe il mercato comunitario ancora più dipendente dalle importazioni, sostenendo i prezzi nella seconda parte della campagna e con possibili ripercussioni anche sul mercato italiano.

Il commento dell’Agricoltore

«Una disamina che descrive perfettamente quello che risulta essere lo stato dell’arte del momento per quanto riguarda la coltura più eclettica del mercato. Vorrei però aggiungere che, al momento, è piuttosto azzardato fare delle stime: quello che il caldo anomalo ha causato nella fase fenologica più delicata della coltura lo scopriremo tra qualche settimana, quando avremo maggiore consapevolezza, sia nel Midwest sia in Europa, di ciò che è realmente successo.

Nel frattempo i futures del mais al CBOT rimangono molto attenti all’evoluzione della situazione, mantenendosi rialzisti e con quotazioni ai massimi dell’ultimo mese.

Tornando velocemente a noi, la situazione idrogeologica dell’area padana risulta fortemente compromessa e, se non dovesse interrompersi il trend di questa anomala estate, potremmo trovarci tra un paio di settimane in una situazione ben più drammatica. Tutto ciò potrebbe incidere sul prezzo e, se a una produzione già scarsa dovesse aggiungersi anche una qualità deludente, si aprirebbe una voragine speculativa che potrebbe compromettere definitivamente l’annata.

Abbiamo una sola possibilità, se vogliamo rimanere competitivi in un mercato sempre più esigente e affrontare le sfide che il clima ci riserva: affidarci alla scienza, attraverso le nuove tecnologie TEA (Tecniche di Evoluzione Assistita), o NGT (New Genomic Techniques), qualunque nome si voglia utilizzare. Purtroppo siamo già fuori tempo massimo e stiamo giocando con il fuoco… a proposito di temperature.»